フィールドプログラマブルゲートアレイの市場規模、シェアおよび業界分析、タイプ別(ローエンド、ミッドレンジ、ハイエンド)、ノードサイズ別(≤16nm、20-90nm、および>90nm)、テクノロジー別(SRAM、アンチヒューズ、フラッシュ、その他(EEPROMなど))、アプリケーション別(テレコムおよびネットワーキング、データセンターおよびHPC、コンシューマおよびIoT、自動車、産業、航空宇宙)および防衛、ヘルスケア、その他 (エネルギーと公共事業など))、および地域予測、2026 ~ 2034 年

主要市場インサイト

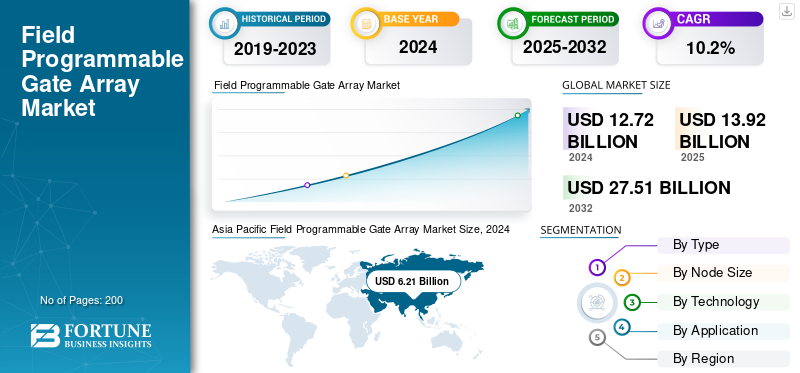

2025年の世界のFPGA市場規模は139億2,000万米ドルでした。同市場は、2026年の152億8,000万米ドルから2032年までに324億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.88%を示すと予測されています。2025年には、アジア太平洋地域が49.1%の市場シェアを占め、FPGA市場を牽引しました。

フィールド プログラマブル ゲート アレイ (FPGA) は集積回路の一種で、ユーザーが製造後にプログラムまたは再構成して特定のデジタル タスクを実行できます。 FPGA は非常に多用途であり、カスタマイズ可能なデジタル回路を開発するために相互にリンクできる一連の構成可能な論理ブロックとプログラマブルな相互接続で構成されています。これにより、物理ハードウェアを変更せずに、ソフトウェアのアップデート、バグ修正、ラピッドプロトタイピングなどの機能が可能になります。

その主な要因は、AI と IoT の導入の台頭、データセンターおよび 5G インフラストラクチャ、および自動車、航空宇宙、家電分野における高性能でカスタマイズされたソリューションのニーズの増加。

業界のトップ企業には、Advanced Micro Devices, Inc.、NVidia Corporation、Achronix Semiconductor Corporation、Intel Corporation、Lattice Semiconductor、QuickLogic Corporation が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フィールドプログラマブルゲートアレイ市場の主なポイント

- 2025年の市場規模: 139億2000万米ドル

- 2026年の市場規模: 152億8000万米ドル

- 2034年の予測市場規模: 653億5000万米ドル

- CAGR: 2026年から2034年まで9.88%

- アジア太平洋地域は、2025年にフィールドプログラマブルゲートアレイ市場で49.10%のシェアを占め、市場を支配しました。

- ミッドレンジセグメントは、 2026年には市場の52.44%を占める見込みです。

- SRAMベースのFPGAセグメントは、2026年には市場シェアの75.58%を占めると予測されています。

アジア太平洋

アジア太平洋は、USDで世界市場をリードしました。 2025年には68億4000万ドルの収益と49.10%のシェアを獲得しました。

北米

北米は2025年に33億7000万ドルの収益を上げ、世界市場の24.20%を占めました。

ヨーロッパ

ヨーロッパは2025年に23億ドルの収益を上げ、世界市場の16.53%を占めました。

米国

市場はAI、データセンター、 5Gインフラの需要。

日本

通信、産業オートメーション、および高度な電子機器におけるFPGAの採用拡大が市場拡大を支えています。

続きを読む

AIの影響

AI の進歩により FPGA の採用が拡大

フィールド プログラマブル ゲート アレイ (FPGA) の使用増加につながる重要な要素の 1 つは、人工知能 (AI) です。 FPGA の再構成可能性により、製造後にアプリケーションに必要な範囲でハードウェアをカスタマイズできるため、変化する AI 推論要件に効率的に適応できます。リアルタイム AI アプリケーションの本質的な機能の並列処理の性質は、応答時間が重要なエッジ コンピューティングおよび自律システムにおいて非常に重要です。 AI モデルがますます複雑になる中、FPGA の柔軟性は、自動車、医療、データセンターなど、さまざまな分野のインテリジェント デバイスを支援する将来性のあるソリューションを提供します。 AI と FPGA テクノロジーのこの自己表現は、AI ハードウェア エコシステムの普及と革新の刺激となります。

相互関税の影響

FPGAの生産費を増加させる相互関税

通商政策によって引き起こされる相互関税は、フィールド プログラマブル ゲート アレイ (FPGA) の市場に多大な影響を与える可能性があります。これらの関税により、集積回路、論理ブロック、特殊材料などの輸入コンポーネントの購入が高価になる傾向があり、FPGA の製造コストが直接上昇します。こうしたコストの増加は、競争上の優位性を阻害し、特に国際的な製造に依存するサプライチェーンの効率を妨げる可能性があります。さらに、関税は最終製品価格の変動を引き起こす可能性があり、コスト弾力性のある市場での反応性が低下します。その結果、相互関税は製造業者と投資家の両方に不安を引き起こし、市場の成長率を変える可能性があります。

市場ダイナミクス

市場の推進力

AI、ML、データセンターの加速に対する需要の高まりが市場の成長を促進

人工知能(AI)に対する需要の高まりにより、機械学習 (ML)データセンターの高速化は依然として FPGA 市場の発展の主要な推進力の 1 つです。 AI アルゴリズムと大規模なデータ処理には大規模な並列計算とリアルタイム分析が必要なため、FPGA は固定目的 ASIC と比較して比類のない再構成可能性、低遅延、エネルギー効率の高い処理を実現します。これらすべての属性により、AWS、Azure、Baidu などの企業が運営するクラウド環境で動的なワークロードをサポートすることができます。その結果、IT インフラストラクチャでの FGPA の導入が増加しており、グローバル データ エコシステムでのハイ パフォーマンス コンピューティング、AI 推論エンジン、エッジ分析の導入が促進されています。

市場の制約

新たな代替手段との競争が成長を妨げる

FPGA 市場の障害が増大する中、特定用途向け集積回路 (ASIC)、グラフィックス プロセッシング ユニット (GPU)、専用 AI アクセラレータなどの新興テクノロジーが FPGA 市場に脅威を与えています。これらの代替品は急速に変化しており、特定の計算負荷に対してパフォーマンスの向上、効率の向上、または単位コストの削減を実現します。一例として、ASIC は固定機能で最適性を提供しますが、GPU は AI や深層学習の計算における並列処理に適しています。より多くの業界が特殊な高性能プロセッサを重視するようになるにつれ、FPGA は再構成可能性の利点を実証するというプレッシャーにさらされています。このように競争力が高まると、一般的なアプリケーションでの FPGA の使用が制限され、特にデータセンターや高性能コンピューティング システムにおける市場の成長が抑制される可能性があります。

市場機会

5G、6G、次世代ネットワーキングが成長を促進し、市場成長の機会を創出

5G の速度、6G の出現、次世代ネットワーキング システムの開発により、FPGA 市場に計り知れない機会が生まれました。 FPGA は、柔軟で高性能、低遅延のネットワークを提供するのにも役立ちます。再プログラムできるという事実により、新しい電気通信標準およびプロトコル、特にオープン無線アクセス ネットワーク (オープン RAN) アーキテクチャに迅速に適応できます。より多くのネットワーク オペレータや機器メーカーが将来の接続インフラストラクチャに投資するにつれて、FPGA ベースのソリューションは基地局、信号処理ユニット、エッジ コンピューティング プラットフォームでますます利用されることになります。柔軟性により、FPGA は通信システムの主要な実現要因となり、将来的に産業やグローバル ネットワークに実装できるようになります。

フィールドプログラマブルゲートアレイ市場トレンド

低消費電力および組み込み FPGA (eFPGA) の成長が主要な市場トレンドとして浮上

低消費電力の組み込み FPGA (eFPGA) の採用は、FPGA 市場に影響を与える大きな傾向です。これらはシステム オン チップ (SoC) 設計に組み込まれており、小型で電力効率の高い消費者向け設計製品に多用途のハードウェア アクセラレーションを提供します。これは、リアルタイム処理と再構成可能なロジックが不可欠であり、システムの柔軟性を損なうことなく実装する必要がある自動車エレクトロニクス、モノのインターネット (IoT)、産業オートメーションで特に求められています。 eFPGA を使用すると、メーカーはシステムの柔軟性を損なうことなく、パフォーマンスと消費電力のバランスを取ることができます。チップ アーキテクチャでの eFPGA テクノロジの採用は、より多くのスマート デバイスが実装されるにつれて、世界的なシステムに革新と新しい市場をもたらす可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

バランスの取れたパフォーマンスと手頃な価格がミッドレンジセグメントの成長を促進

タイプに基づいて、市場はローエンド、ミッドレンジ、ハイエンドに分類されます。

ミッドレンジセグメントは、2024 年の世界市場全体で 67 億 3,000 万ドルの最大の収益シェアを占めました。収益の増加は、幅広い用途におけるバランスの取れたパフォーマンスと手頃な価格によって促進されています。

すべてのセグメントの中で、ハイエンド FPGA は世界市場で 12.3% という最高の CAGR を維持しています。この成長は主に、ハイパフォーマンス コンピューティングと AI ワークロードに対する需要の増大によって推進されています。

ノードサイズ別

20~90nmセグメントが広範な用途により市場を支配

ノード サイズに基づいて、市場は 16nm 以下、20 ~ 90nm、および 90nm 以上に分けられます。

20 ~ 90 nm セグメントは 65 億 3,000 万米ドルの市場シェアを誇り、圧倒的な地位を占めています。この部門は、コスト効率の高い生産と広範な使用により、引き続き大きな収益を生み出し続けています。

16nm 以下のノードは、世界市場で 13.5% という最高の CAGR を維持します。このセグメントの成長は主に、先進的な小型ノードにより AI およびデータセンター アプリケーションの高性能化と低消費電力化が可能になったことによるものです。

テクノロジー別

柔軟性と成熟度が SRAM セグメントの成長を促進

技術に基づいて、市場は SRAM、アンチヒューズ、フラッシュ、その他 (EEPROM など) に分けられます。

SRAM ベースの FPGA セグメントは、2024 年に 94 億 9,000 万米ドルでフィールド プログラマブル ゲート アレイ市場で最大のシェアを占めました。このセグメントの成長は主にその柔軟性と成熟度によるものです。

SRAM ベースの FPGA も、世界市場で 10.9% という最大の CAGR を示しています。このセグメントは、主に高速および低消費電力設計における継続的な革新により、より急速に成長しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

5G インフラストラクチャの広範な導入により通信およびネットワーキング部門の成長が拡大

アプリケーションに基づいて、市場は通信とネットワーキング、データセンターと HPC、消費者と IoT、自動車、産業、航空宇宙と防衛、ヘルスケア、その他 (エネルギーと公共事業など) に分割されます。

通信およびネットワーキング部門は、2024 年に 40 億 4,000 万ドルで最大の市場シェアを占めました。この部門の成長は主に、5G インフラストラクチャの広範な展開によるものです。

データセンターおよび HPC アプリケーションは、世界市場で 13.7% という最も高い CAGR を記録しています。このセグメントの成長は主に AI の加速とクラウドコンピューティング成長。

フィールドプログラマブルゲートアレイ市場地域の見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

Asia Pacific Field Programmable Gate Array Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は急速に拡大しています。 2025 年の市場規模は 33 億 7,000 万米ドルと推定されています。この地域の成長は、AI およびハイパフォーマンス コンピューティング向けの FPGA の採用と、航空宇宙および防衛アプリケーションでの強い存在感によるものです。

米国は北米市場の最前線にあり、2025 年には 27 億 8,000 万米ドルの収益が見込まれています。この成長は、ハイパフォーマンス コンピューティング、AI アクセラレーション、データ センター、5G インフラストラクチャに対する需要の増加によるものです。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 23 億米ドルの収益シェアに貢献すると見込まれています。この地域の成長は、先進運転支援システム (ADAS)、モノのインターネット (IoT)、5G インフラストラクチャ、高位合成 (HLS) ツールの進歩。

英国、ドイツ、イタリアは市場の成長に大きく貢献しており、2025年までにそれぞれ4億米ドル、4億6,000万米ドル、3億米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋地域は現在、世界市場の最前線にいます。大規模な製造拠点と通信事業の拡大により、市場規模は2023年と2024年にそれぞれ56億6,000万米ドルと62億1,000万米ドルと推定された。

インドと中国はフィールド プログラマブル ゲート アレイ市場の成長に大きく貢献しており、2025 年までにそれぞれ 6 億 9,000 万米ドルと 24 億 3,000 万米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米市場は成長しており、2025 年には 9 億 9 千万米ドルのシェアが見込まれています。この地域の成長は、5G および 6G の導入とハイパフォーマンス コンピューティングによるものです。

中東およびアフリカは 12.6% という最高の CAGR が見込まれており、最も急速に成長する市場としての地位を確立します。 2025 年の市場規模は 4 億 2,000 万米ドルと推定されています。この地域の成長は、新たなインフラ開発と FPGA ベースのソリューションの採用増加によるものです。

GCC 諸国の市場シェアは 2025 年までに 1 億 5,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために提携と買収に注力

業界の主要企業には、Advanced Micro Devices, Inc.、NVidia Corporation、Achronix Semiconductor Corporation、Intel Corporation、Lattice Semiconductor、QuickLogic Corporation が含まれます。これらの企業は、競合他社の買収、新技術による高度な製品の開発、AI、データセンター、5Gなどの分野で他の技術プロバイダーとの戦略的パートナーシップや協力関係の形成などの戦略に重点を置くことで、市場を支配しています。 Lattice Semiconductor、Microchip Technology、QuickLogicなどの他の主要企業も、イノベーションに焦点を当てて製品ポートフォリオを拡大し、さまざまな業界の進化するニーズに対応するソリューションを作成しています。

キーのリストフィールドプログラマブルゲートアレイ紹介された企業

- アドバンスト・マイクロ・デバイス社(私たち。)

- NVidia Corporation (米国)

- アクロニクス セミコンダクター コーポレーション(私たち。)

- インテル コーポレーション(米国)

- 格子半導体(私たち。)

- クイックロジック株式会社(私たち。)

- GOWINセミコンダクター(中国)

- ブロードコム社(米国)

- シノプシス社(米国)

- ザイリンクス社(米国)

- マイクロチップテクノロジー(米国)

- アルテラ株式会社(私たち。)

主要な産業の発展

- 2025年10月~低電力プログラマブルのリーダーである Lattice Semiconductor は、商用国家安全保障アルゴリズム (CNSA) 2.0 準拠のポスト量子暗号 (PQC) を完全にサポートする業界初のセキュア コントロール FPGA である Lattice MachXO5™-NX TDQ ファミリを発表しました。受賞歴のある Lattice Nexus™ プラットフォーム上に構築された MachXO5-NX TDQ FPGA は、量子対応サイバー攻撃の脅威が高まる中、コンピューティング、通信、産業、および自動車アプリケーションに比類のないセキュリティ、信頼性、柔軟性を提供します。

- 2025年5月- Microchip Technology は、PolarFire® コア フィールド プログラマブル ゲート アレイ (FPGA) およびシステム オン チップ (SoC) をリリースしました。新しいデバイスは、基本の PolarFire ファミリの派生製品であり、機能を最適化し、統合トランシーバーを削除することにより、顧客のコストを最大 30% 削減します。

- 2025年4月~Intel Corporation は、Altera 事業の 51% をテクノロジー投資の世界的リーダーである Silver Lake に売却する最終契約を結んだと発表しました。アルテラの評価額を87億5,000万ドルとするこの取引により、アルテラの運営上の独立性が確立され、アルテラは最大のピュアプレイFPGA(フィールド・プログラマブル・ゲート・アレイ)となる。半導体ソリューション会社。

- 2025年2月~磁気抵抗ランダム アクセス メモリ (MRAM) 永続メモリ ソリューションの世界有数の開発および製造会社である Everspin Technologies, Inc. は、同社の PERSYST MRAM がすべての Lattice Semiconductor フィールド プログラマブル ゲート アレイ (FPGA) での構成について検証されたことを発表しました。 Lattice Radiant™ ソフトウェア スイートを通じて実現されたこの検証は、産業、航空宇宙、軍事、自動車などの業界の幅広いアプリケーション向けの堅牢で信頼性の高い構成メモリ デバイスとしての MRAM の役割を強調します。

- 2021年11月~先進的な半導体ソリューションの主要サプライヤーであるルネサス エレクトロニクス コーポレーションは、超低コスト、超低電力デバイスの新しい製品ラインでフィールド プログラマブル ゲート アレイ (FPGA) 市場に参入すると発表しました。 ForgeFPGA™ ファミリは、コスト重視のアプリケーションに迅速かつ効率的に設計できる比較的少量のプログラマブル ロジックに対する十分なサービスが提供されていない市場のニーズに応えます。

レポートの範囲

世界的なフィールドプログラマブルゲートアレイ市場レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンドユーザーなどの主要な側面に焦点を当てています。これに加えて、フィールド プログラマブル ゲート アレイの市場動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は9.88%。 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別 、ノードサイズ別、 テクノロジー別、 アプリケーション別、地域別 |

|

タイプ別 |

・ローエンド ・ミッドレンジ ・ハイエンド |

|

ノードサイズ別 |

・≤ 16 nm ・20~90 nm ・90 nm以上 |

|

テクノロジーによって |

・SRAM ・アンチヒューズ ・フラッシュ ・その他(EEPROMなど) |

|

申請により |

・通信・ネットワーク ・データセンターおよびHPC ・消費者向け製品およびIoT ・自動車 ・工業 ・航空宇宙・防衛 ・ 健康管理 ・その他(エネルギー・公益事業など) |

|

地域別 |

・北米(種類別、ノードサイズ別、技術別、アプリケーション別、国/地域別) o 米国(申請による) o カナダ(申請による) o メキシコ(申請による) ・ヨーロッパ(種類別、ノードサイズ別、技術別、アプリケーション別、国/地域別) o 英国(申請による) o ドイツ(申請による) o フランス(申請による) o イタリア(申請による) o スペイン(申請による) ロシア(申請による) o ベネルクス諸国(申請による) o 北欧諸国(申請による) o その他のヨーロッパ諸国 ・アジア太平洋地域(種類別、ノードサイズ別、技術別、アプリケーション別、国/地域別) o 中国(申請による) o 日本(申請による) o インド(申請による) o 韓国(申請による) o ASEAN(申請による) o オセアニア(申請による) アジア太平洋地域のその他 ・南米(種類別、ノードサイズ別、技術別、用途別、国/地域別) o アルゼンチン(申請による) o ブラジル(申請による) 南米のその他の地域 中東・アフリカ地域(種類別、ノードサイズ別、技術別、用途別、国・地域別) o トルコ(申請による) o イスラエル(申請による) o GCC(アプリケーション別) 北アフリカ(申請による) 南アフリカ共和国(申請による) 中東・アフリカのその他の地域 |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年には139億2000万米ドルに達し、2034年までに324億6000万米ドルに達すると予測されている。

市場は予測期間中、年平均成長率(CAGR)9.88%で着実に成長すると予想される。

AI、ML、データセンターに対する需要の高まりにより、市場の成長が加速しています。

Advanced Micro Devices, Inc.、NVidia Corporation、Achronix Semiconductor Corporation、Intel Corporation、Lattice Semiconductor、QuickLogic Corporation は、市場のトップ プレーヤーの一部です。

アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域の市場規模は、2025年には68億4000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。