フッ化水素酸市場規模、シェアおよび業界分析、グレード別(無水および希釈)、用途別(フッ化炭素、フッ素化誘導体、金属酸洗、ガラスエッチング、石油精製、その他)、および地域予測、2026~2034年

フッ酸の市場規模と今後の見通し

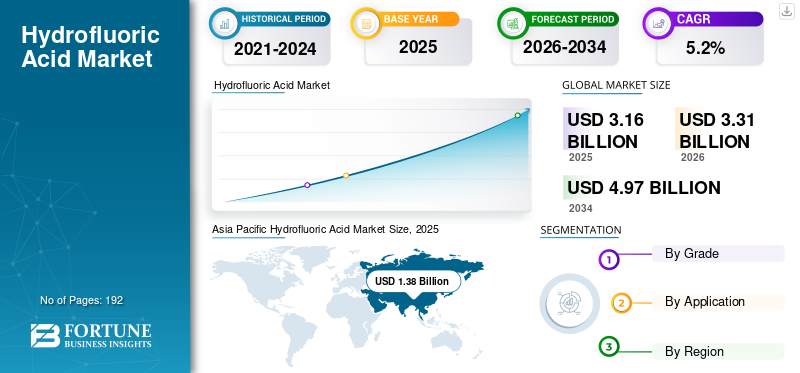

世界のフッ化水素酸市場規模は、2025年に31億6,000万米ドルと評価されています。市場は、予測期間中に5.2%のCAGRで2026年の33億1,000万米ドルから2034年までに49億7,000万米ドルに成長すると予測されています。アジア太平洋地域は、2025 年に 43.67% の市場シェアを獲得し、世界のフッ化水素酸市場を独占しました。

フッ化水素酸 (HF) は、直接処理化学物質として、また幅広いフッ素含有化学物質を製造するための中間体として使用される重要な無機化学物質です。主な消費経路には、フルオロカーボンおよびより広範なフルオロケミカルの生産、金属の酸洗および表面処理、石油のアルキル化、およびガラスのエッチングが含まれます。業界の背景情報筋は、HF がアルミニウム関連の加工やその他の産業用途に使用されており、需要が産業の生産サイクルと密接に関係していることも強調しています。フッ素化学サプライチェーン。

アジア太平洋地域が最大の地域であり、フルオロカーボンの生産が主要な用途となっており、これはHF需要の大部分がアジアに集中しているフッ素化学と工業加工クラスターによって牽引されているという実際の現実に適合している。 Derivados del Fluor, S.A.U.、Foosung Co., Ltd.、Honeywell、Orbia Fluor & Energy Materials、Navin Fluorine International Ltd.、Sinochem Lantian Co., Ltd.が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フッ化水素酸市場動向

新たな市場トレンドとなる無水へのグレード差別化とプレミアム化

傾向としては、HF を単一商品として扱うのではなく、グレード、濃度、不純物仕様ごとに HF を細分化することが増えています。無水 HF は、下流のフッ素化学合成および工業化学プロセスの中間体としての重要性を反映して、グレードごとに主要な地位を占める傾向があります。この傾向により、サプライチェーン全体にわたる品質管理、一貫した濃度、信頼性の高い配送形式の重要性が高まっています。

このグレードの差別化により、アプリケーション間での価値の配分方法も変わります。エレクトロニクスおよび高度なフッ素化学における高純度の要件により、割高な価格設定と長期契約がサポートされていますが、大量の産業用途は依然としてコスト重視です。その結果、精製および包装能力を持つサプライヤーは、たとえトン数シェアが小さくても価値シェアを拡大することができ、規模と同じくらいポートフォリオ戦略が重要となる市場構造を生み出します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

冷却および産業用フッ素化学の需要市場の成長を促進する

フッ化水素酸はフッ素化学のバリューチェーンの最前線に位置するため、需要は構造的に、冷媒、発泡剤、特殊フッ素化学に使用されるフルオロカーボンおよび関連フッ素化分子の生産によって支えられています。市場調査の対象範囲では、フルオロカーボンの生産が最大の応用分野であることが一貫して特定されており、冷却および産業用フッ素化学の需要が引き続き HF 消費に対する最大の直接要因であることが示されています。

2025 年には、進行中の冷媒ポートフォリオの移行により需要がさらに強化されました。規制や業界の転換サイクルにより、短期的にはフッ素化学の必要性がなくなるのではなく、フッ素化製品の混合が変化しているため、製品組成が変化してもHFは上流に埋め込まれたままです。このダイナミクスにより、冷却装置の交換サイクル全体にわたって HF 需要の回復力が維持されると同時に、選択された地域での高価値の特殊フッ素化学製品の生産もサポートされます。

市場の制約

重大な危険性プロファイルにより配送コストが増加し、柔軟な物流が制限される

フッ化水素酸の毒性と腐食性により、取り扱い、輸送、保管、職場の安全性のコストと複雑さが大幅に増加します。これらの要因は、厳格なコンプライアンス要件により生産者とエンドユーザーの両方のコストが増加し、HF の物流上の柔軟性が多くの汎用化学物質よりも劣るため、フッ化水素酸市場の成長に対する構造的な制約として機能します。特殊なコンテナ、訓練を受けたオペレーター、および延長された認定スケジュールの必要性により、特に技術的な代替品が利用可能な小規模なアプリケーションでは、採用がさらに制限されます。

規制上の危険性の分類は、この制約を強化します。 ECHA の関係書類情報は、HF の危険性の深刻さを反映しており、これはヨーロッパ全土でより厳格な現場レベルの管理とリスク管理の期待につながります。こうした現実により、購買は断片的な調達から離れ、強力な EHS システムを備えた大規模で確立されたサプライヤーにシフトする傾向にあります。これにより、小規模な最終用途への漸進的な普及が抑制され、新規の生産者や流通業者の参入障壁が高まる可能性があります。

市場機会

半導体の拡大により高純度HFの消費量と価値の強度が増加

エレクトロニクスと半導体製造業は、より高い化学純度やより制御された供給システムを求めているため、魅力的な機会を生み出しています。市場調査の解説では、成長要因として半導体関連の需要が強調されており、これはウェットエッチングと洗浄のステップには特殊グレードのプロセスケミカルが必要であるという業界の現実と一致しています。エレクトロニクスグレードの材料は通常、より厳しい不純物管理とパッケージング要件により価格が高くなるため、これにより、量の増加よりも早く価値の増加が見込まれる可能性があります。

業界の予測は、この機会が 2025 年に起こる方向性を裏付けています。HF サプライヤーにとって、これにより競争の焦点は浄化能力、汚染管理、適格な供給関係に移り、HF 市場全体での差別化と利益の可能性が高まります。

市場の課題

市場の成長に挑む原料の安全性とサプライチェーンの不安定性

HF の生産は、蛍石の入手可能性と変換の経済性と密接に関係しており、供給中断のリスクは HF の危険な物流プロファイルによって増幅されます。需要が強い場合でも、HF は危険性の低いバルク化学物質ほど簡単に経路を変更できないため、原料の制約、変換の停止、または出荷制限により、市場は局所的な不足に直面する可能性があります。これにより、リードタイムと納入価格に変動が生じ、冷媒、金属、電子機器のユーザーの下流計画に重荷となる可能性があります。

中期的には、キガリ主導のフッ素化学ポートフォリオの移行により、さらに複雑さが加わります。

貿易保護主義と地政学的影響

保護貿易主義と地政学は、フッ化水素酸 (HF) 市場にまず供給の可用性、コスト、リードタイムを通じて影響を与える可能性があります。これは、フッ化水素酸 (HF) は上流で蛍石と結びついており、危険化学品の物流チェーンで国境を越えて取引されることが多いためです。

需要と産業構造の側面では、下流の買い手(フッ素化学、エレクトロニクス、金属、精製)がたとえ高コストであっても確実な供給、複数調達、現地化された在庫をより重視するため、保護主義は地域化を加速する傾向がある。これにより、「サービス提供コスト」が上昇し、長期契約が促進されると同時に、取引の流れがスポット最適化から移行する可能性があります。

研究開発(R&D)の動向

デバイスのスケーリングにより不純物許容値が厳しくなり、工場ではよりクリーンでより一貫した湿式化学性能が求められるため、フッ化水素酸の研究開発はますます半導体グレードの超高純度HFに集中しています。半導体業界の仕様 (技術文献で参照されている SEMI 化学規格など) は、歴史的に HF 溶液の不純物制限を ppb レベルまで引き下げており、サプライヤーは汚染が管理された高度な精製トレインへの投資を余儀なくされてきました。梱包、およびより優れた分析制御ループ。

セグメンテーション分析

グレード別

無水セグメントは、下流のフッ素化学物質やその他のフッ素誘導体を製造するための好ましい中間体であるため、優勢です

グレードに基づいて、市場は無水と希釈に分類されます。

無水は圧倒的な市場シェアを保持しています。無水フッ化水素酸 (AHF) は、下流のフッ素化学物質やその他のフッ素誘導体を製造するための好ましい中間体であるため、通常、中核となる産業バリューチェーンを固定します。 USGSは、酸グレードの蛍石は無水HFの製造に使用されており、HFは冷媒やフッ素ポリマーなどのほとんどのフッ素含有化学物質の主要原料であり、これが大規模な統合化学複合体へのAHFグレードの供給需要を構造的に支えていると指摘している。

希フッ化水素酸(水溶液)は、合成中間体としてではなく、活性エッチング液/洗浄/酸洗い試薬として機能する、直接使用の処理用途でより顕著に現れます。 EPA の業界背景には、ガラスのエッチング/研磨、ステンレス鋼の酸洗、その他の工業的処理用途における HF の使用が記載されており、これらの用途では一般に、安全な取り扱いとプロセス性能のために特定の濃度にブレンドまたは制御された HF 水溶液が使用されます。このセグメントは調査期間中に 5.4% の CAGR で成長すると予想されました。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パネルや内装部品にフロン鉛が多く採用されている

用途に基づいて、市場はフルオロカーボン、フッ素化誘導体、金属酸洗い、ガラスエッチング、石油精製などに分類されます。

フルオロカーボンセグメントは、予測期間中に市場を支配します。フルオロカーボンは、冷媒やフッ素化学チェーンで使用される多くのフッ素化分子の上流反応物/中間体です。 HF は、事実上すべてのフッ素含有化学物質、特に冷媒とフッ素ポリマーの主原料であり、製品構成が変化してもこのセグメントの地位を維持します。エネルギー効率の義務により、2034 年まで 5.9% CAGR で成長するプロジェクト。

フッ素化誘導体セグメントは、予測期間中に 4.9% の成長率で大きなシェアを占めています。このセグメントでは、他のフッ素中間体や派生化学品(例:無機フッ化物、フッ素化ビルディングブロック、セグメント化スキームでは「フッ化炭素」として直接カウントされないフッ素ポリマー関連原料など)の製造に使用されるHF消費量を捕捉します。 HF が事実上すべてのフッ素含有化学物質の主要原料であるという USGS の枠組みは、このセグメントが需要の中核であり続ける理由について最も正当な根拠を提供します。

金属酸洗は、HF が使用される (多くの場合、硝酸) 酸化物/スケールを除去し、特にステンレスの耐食性を回復します。ワールドステンレスは、ステンレス酸洗い製品の最も重要な成分は硝酸とフッ化水素酸であると明示しています。これは、この分野における HF の関連性を業界団体が強く示すものです。このセグメントは調査期間中に 4.8% の CAGR で成長すると予想されます。

ガラスエッチングはプラス成長を記録。 HF は、シリカベースのガラスを化学的に溶解する能力が独特であり、つや消し、パターニング、および表面改質のための中核となるウェット エッチング剤となっています。査読済みの文献には、室温では多くのガラスはフッ化水素酸または HF を含む水溶液にしか溶解できないことが記載されており、そのため HF がウェット エッチング法の中心的な役割を果たし続けています。

その他のセグメントには、エレクトロニクス/半導体のエッチングと洗浄、ウラン変換、鉱物消化、およびさまざまなニッチな産業用洗浄用途が含まれます。総量は比較的少ないものの、このセグメントは、厳格な不純物仕様と特殊なパッケージングの必要性により、エレクトロニクスグレードの HF の需要が増加すると、価値が大きく偏る可能性があります。需要要因が大きく異なるため、最も異質なセグメントでもあります。エレクトロニクス関連の用途は周期的であり、半導体の設備投資に関連していますが、核および鉱物処理の用途はより政策主導であるか、特定の長期プロジェクトに関連しています。

フッ化水素酸市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Hydrofluoric Acid Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年にフッ化水素酸市場でトップシェアを占めます。この成長は、フッ素化学製造と重工業加工需要の集中によって推進されています。この地域の需要は、EPA の背景で説明されている幅広い用途、特に大規模製造エコシステムによって拡大されるフロン関連の生産および産業用途からも恩恵を受けています。アジア太平洋地域は、高度な製造のためにより高純度の供給が必要とされる、量が支配的であり、ますます価値が集中する傾向があります。

中国フッ化水素酸市場

中国市場は世界最大の市場の1つで、2025年の収益は7億1,000万米ドルと評価され、世界売上高の約22.5%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米では、フッ化水素酸の需要は工業的処理と下流の化学製造の組み合わせによって支えられており、石油アルキル化、ステンレス鋼酸洗い、フッ素化学物質のサプライチェーン。 EPA の HF 産業の背景では、主要な用途として石油のアルキル化とステンレスの酸洗いが強調されており、これは精製と金属加工のハブ周辺の需要クラスターと一致しています。

米国のフッ化水素酸市場

2025 年の米国市場は、主に産業部門からの強い需要によって牽引され、2 億 8,000 万米ドルと評価されました。米国は世界市場の売上高の約 18.7% を占めています。

ヨーロッパ

ヨーロッパのHF市場は、強力なEHS/コンプライアンスの強化と、HFが金属酸洗、表面処理、化学製造のバリューチェーンで使用される強固な産業基盤によって形成されています。ステンレス鋼の酸洗い製品の最も重要な成分は硝酸とフッ化水素酸であり、製造および仕上げにおける繰り返しの産業需要を支えています。 EPA の背景には、主な HF 用途としてステンレス酸洗も挙げられており、これがニッチな用途ではないことを裏付けています。

ドイツのフッ酸市場

2025 年のドイツ市場は約 1 億 4,000 万米ドルと評価され、世界市場の収益の約 4.4% に相当します。

英国フッ化水素酸市場

2025 年の英国市場は約 0 億 9 千万米ドルと評価され、世界市場の収益の約 3.0% に相当します。

ラテンアメリカ

ラテンアメリカは世界のHF需要に占める割合は小さいですが、工業加工(金属、ガラス関連用途)や選択的な化学製造の成長を通じて依然として関連性を保っています。 EPA のガラス エッチング/研磨、ステンレスの酸洗い、産業用途で説明されている主要なアプリケーション セットは、現地の製造業やインフラストラクチャのサイクルに応じて増減する需要によく対応しています。

ブラジルのフッ酸市場

2025 年のブラジル市場は約 1 億 2,000 万米ドルと評価され、世界市場の収益の約 3.9% を占めます。

中東とアフリカ

中東およびアフリカでは、HF の需要は通常、精製および産業の中心地の影響を受けており、消費パターンはアルキル化装置の存在とより広範な工業処理ニーズに結びついています。 EIA は、アルキル化では触媒としてフッ化水素酸 (または硫酸) を使用できることを指摘しており、業界の参考文献では、アルキレートを製造するためのアルキル化の操作上の重要性を強調しています。ガソリンブレンドにより、精製構成がこの地域の HF 需要の重要な決定要因になります。

GCCフッ化水素酸市場

2025 年の GCC 市場は約 0 億 9 千万米ドルと評価され、世界市場の収益の約 2.7% に相当します。

競争環境

業界の主要プレーヤー

市場での地位を強化するためのプロセスの最適化と製品品質の向上

最終用途産業全体にわたる持続可能性への期待の高まりとより高いパフォーマンス要件にメーカーが対応する中、市場では大規模な投資が進行中です。 Derivados del Fluor, S.A.U.、Foosung Co., Ltd.、Honeywell、Orbia Fluor & Energy Materials、Navin Fluorine International Ltd.、Sinochem Lantian Co., Ltd. などの大手メーカーは、プロセスの最適化、製品品質の向上、環境に配慮した製造慣行に資本を振り向けています。イノベーションへの取り組みは、純度の一貫性の向上、環境フットプリントの削減、高度な製品に適したグレードの開発にますます重点を置いています。

レポートで紹介されている主要なフッ化水素酸企業のリスト

- デリバドス デル フルオール、南アフリカ(スペイン)

- Foosung Co., Ltd.(韓国)

- ハネウェル(米国)

- Orbia 蛍光およびエネルギー材料(私たち。)

- ナビン・フルオリン・インターナショナル社(インド)

- シノケムランティアン株式会社(中国)

- ソルベイ(ベルギー)

- ステラケミファ株式会社(日本)

- タンファック工業株式会社(インド)

- 森田化学工業(日本)

主要な産業の発展

- 2025年5月: Navin Fluorine International Limited は、2025 年度決算発表中に Buss ChemTech AG との独占的技術提携を発表しました。このパートナーシップは、2026年度に予定されている無水HFプラントの試運転に合わせて、太陽光発電および電子グレードのフッ化水素酸(HF)の商業化を目標としています。

- 2024 年 10 月:Tanfac Industries は、内部資金から約 1,200 万米ドルを投資してフッ化水素酸の生産量を 2 倍の 29,500 MTPA に拡大し、競争力を強化しながら国内および輸出の需要の増加を捉える立場を強化しました。

レポートの範囲

フッ化水素酸レポートは、市場の詳細な分析を提供します。主要企業、グレード、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.2% |

|

セグメンテーション |

グレード別、用途別、地域別 |

|

グレード別 |

· 無水 · 希釈 |

|

用途別 |

· フルオロカーボン · フッ素化誘導体 · 金属の酸洗い · ガラスエッチング · 石油精製 · その他 |

|

地域別 |

· 北アメリカ (グレード別、アプリケーション別、国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (グレード別、アプリケーション別、国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (グレード別、アプリケーション別、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (グレード別、アプリケーション別、国別) o メキシコ (申請による) o ブラジル (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東およびアフリカ (グレード別、用途別、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 31 億 6000 万米ドルと評価され、2034 年までに 49 億 7000 万米ドルに達すると予測されています。

5.2%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

2025 年にはフルオロカーボンセグメントが市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

市場の成長を促進する冷却および産業用フッ素化学の需要

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 192

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。