ブラックマスリサイクル市場規模、シェアおよび業界分析、原料タイプ別(生産およびプロセスのスクラップおよび耐用年数終了材料)、化学別(ニッケルベース(NMCおよびNCA)、リン酸鉄リチウム(LFP)など)、回収材料別(リチウム(Li)、ニッケル(Ni)、コバルト(Co)、銅(Cu)、マンガン(Mn)、グラファイト、その他) および地域予測、2026 ~ 2034 年

黒マスリサイクル市場規模と今後の見通し

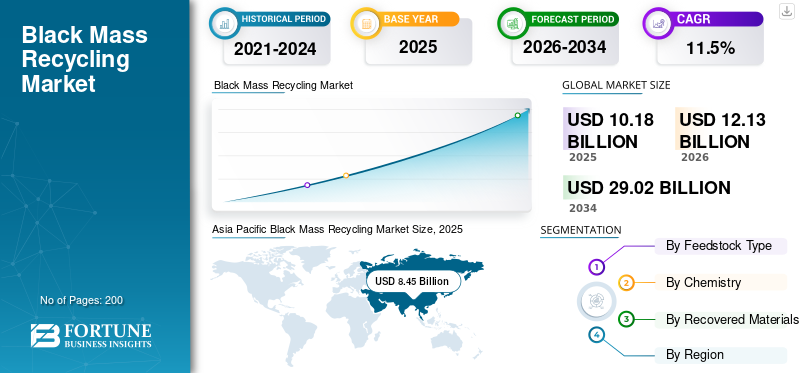

世界の黒マスリサイクル市場規模は、2025年に101億8,000万米ドルと評価されています。市場は2026年の121億3,000万米ドルから2034年までに290億2,000万米ドルに成長すると予測されており、予測期間中に11.5%のCAGRを示します。アジア太平洋地域は、2025 年に 83.01% の市場シェアを獲得し、黒マスリサイクル市場を独占しました。

ブラックマスリサイクルは、使用済みのリチウムイオン電池から貴重な材料を回収し、廃リチウムイオン電池を製造するプロセスです。バッテリーは収集され、安全に放電、解体され、処理されて黒色塊が生成されます。黒色塊とは、リチウム、ニッケル、コバルト、マンガンなどのバッテリー材料と、少量のバインダーや電解質残留物を含む粉末です。次に、黒い塊は湿式冶金処理を使用して精製され、バッテリー炭酸リチウム、水酸化リチウム、ニッケル・コバルト・マンガン塩などのグレードの製品は、電池材料チェーンに戻すことができます。市場の需要は、リチウムイオン電池の需要の高まり、ギガファクトリーからの電池スクラップの量の増加、重要な鉱物の安全性と循環サプライチェーンへの重点の強化によって牽引されています。成長は、クローズドループ調達に対する自動車メーカーや電池メーカーの長期的な関心と、主要地域におけるリサイクル義務や持続可能性目標によって支えられています。

この市場は、安定した原料を確保し、バッテリーグレードの品質を大規模に提供できる専門のバッテリーリサイクル業者と大規模な統合プレーヤーによって主導されています。 American Battery Technology Co. (ABTC)、Atom Trace、BASF SE、Cirba Solutions、Cylib と連携したリサイクル プラットフォームなどの主要企業は、強力な精製能力、バッテリー製造拠点に近い地域工場、自動車メーカーやセル生産者とのパートナーシップを活用して競争しています。主な差別化要因としては、信頼性の高い原料へのアクセス、高い回収率、一貫した純度、法規制順守、長期の供給と受入契約が挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ブラックマスリサイクル市場の重要なポイント

- 2025年の市場規模:101億8,000万ドル

- 2026年の市場規模:121.3億ドル

- 2034 年の予測市場規模: 290 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 11.50%

- アジア太平洋地域は、2025 年に 83.01% のシェアを獲得して市場を独占しました。

- 生産およびプロセススクラップ部門は、2026 年に市場を支配すると予想されます。

- ニッケル (Ni) セグメントは 2026 年に市場を支配すると予想されます。

アジア太平洋地域

市場は2025年に84億5,000万米ドルに達し、2026年には100億4,000万米ドルに成長すると予測されています。

ヨーロッパ

市場は 2025 年に 10 億 4,000 万米ドルに達し、2026 年までに大幅な成長が見込まれています。

北米

市場は2025年に5.9億ドルに達しました。

私たち。

市場は2026年までに6億7,000万米ドルに達すると予測されています。

日本

市場は2026年までに1.9億米ドルに達すると予測されています。

続きを読む

黒マスリサイクル市場の動向

市場ダイナミクスを形成するためのクローズドループ電池材料供給へのシフトの高まり

自動車メーカーや電池メーカーは、重要な電池材料の安定供給を確保し、輸入鉱物への依存を減らすために、黒マスリサイクルの優先順位をますます高めています。循環経済の概念は、リチウム、ニッケル、コバルト、マンガンなどのリサイクルされた有価金属が国内の正極サプライチェーンをサポートできる地域の電池エコシステムを推進している地域で注目を集めています。同時に、追跡可能な低炭素原材料への需要が高まっており、リサイクルされた内容物は OEM やセルメーカーにとって調達上の利点となっています。バッテリー生産の拡大に伴い、製造スクラップの量が急増しており、高スループットのリサイクルと一貫した精製能力の必要性が高まっています。したがって、クローズドループのバッテリー材料供給への移行が進むと、製品の採用が促進されるでしょう。

- 米国政府は、リチウム、コバルト、ニッケルなどの重要な鉱物の国内サプライチェーンを構築するために、黒マスのリサイクルに多額の投資を行っています。主な取り組みには、2024年9月に米国エネルギー省(DOE)から付与された30億ドルの補助金や、リサイクル施設に対する税額控除が含まれる。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために使用済みバッテリーとリチウムイオンバッテリーの製造スクラップの量が増加

ブラックマスのリサイクル需要は、使用済みバッテリーとリチウムイオンバッテリー生産からの製造スクラップという 2 つの供給源からのバッテリーの入手可能性の増加によって直接サポートされています。新しいギガファクトリーの規模が拡大するにつれてスクラップの発生量が増加する一方、初期の電気自動車フリートの老朽化に伴い耐用年数が終了する量も増加します。これらの原料には貴重なリチウム、ニッケル、コバルト、マンガンなどを回収し、バッテリーグレードの製品に精製する強い経済的動機を提供します。政府や OEM も廃棄物のリスクを軽減し、重要な鉱物の安全性を強化するためにリサイクルを推進しています。したがって、バッテリーのライフサイクル全体を通じてバッテリーの生産量が増加すると、メーカーが活用できる高価値チェーンが構築され、それによって予測期間中の世界のブラックマスリサイクル市場の成長が促進されます。

- 米国環境保護庁 (EPA) によると、多くのバッテリーリサイクル業者はバッテリー材料を製造スクラップとして処理のために受け入れており、市場の成長に有利な環境を作り出しています。

市場の制約

原料の変動と高い精製コストが市場拡大を制限する可能性がある

黒マスの品質はバッテリーの化学的性質、サプライヤー、前処理方法によって異なるため、精製がより複雑になり、運用コストが上昇します。リサイクル業者は、バッテリーグレードの純度要件を満たすために、アルミニウム、銅、フッ素化合物、バインダー残留物などの不純物を管理する必要があります。さらに、ブラックマスの物流と取り扱いには厳格な安全管理と許可が必要であり、コンプライアンスのコストと時間が増加します。収益性はリチウム、ニッケル、コバルトの価格によっても変動し、リサイクルのスプレッドや契約条件に直接影響します。これらの要因に加えて、エネルギー集約型のリサイクル技術は、需要が構造的にプラスを維持している場合でも市場の拡大を遅らせる可能性があります。

市場機会

有利な機会を生み出すためのバッテリーグレードの精製と長期的なオフテイクパートナーシップ

大きなチャンスは、正極製造業者に直接供給できる炭酸リチウム、水酸化リチウム、ニッケル・コバルト・マンガン塩の電池グレードの精製のスケールアップにあります。自動車メーカーと電池メーカーは、リサイクル材料の供給を確保し、リサイクル含有量の目標を達成するために、長期のオフテイク契約に署名することにますます意欲を示しています。地元のバッテリーサプライチェーンを構築している地域は、物流リスクを軽減し、原料へのアクセスを改善するために、ギガファクトリーの近くに新しいリサイクルハブを設ける機会も生み出しています。高純度の生産物、強力な回収率、低炭素で追跡可能な材料を一貫して提供できる企業は、より価値の高い成長を獲得できる立場にあります。

セグメンテーション分析

原料の種類別

ギガファクトリーの安定した生産により、生産およびプロセススクラップセグメントが優位を占める

原料の種類に基づいて、市場は生産およびプロセススクラップと使用済み材料に分類されます。

生産およびプロセススクラップ部門は、急速な規模拡大に支えられ、2025 年には世界最大の黒マスリサイクル市場シェアを占めるリチウムイオン電池製造、および電極コーティング、セルの組み立て、形成段階で大量のスクラップが発生することによって発生します。この原料は、より明確なトレーサビリティを備えた組織化された工場チャネルから供給され、使用済みパックよりも安全性リスクが低く、化学的性質と不純物のプロファイルがより一貫しているため、確保が容易であるため重要です。その結果、リサイクル業者は通常、より優れた処理安定性とより高い回収効率を実現します。この部門はギガファクトリーに近いことからも恩恵を受けており、これにより物流コストが削減され、精製業者の原料の継続性が向上します。

電気自動車車両の老朽化と、廃止予定の民生用および産業用バッテリーの増加により、耐用年数が終了した材料は、予測期間中の CAGR 19.4% で急速に拡大すると予想されます。この原料は構造的に大規模で長期にわたるものです。処理前にパックを安全に収集、輸送、排出、解体する必要があるため、より厳格な取り扱いが必要です。製造スクラップと比較して、使用済みバッテリーは化学的性質、健康状態、汚染のばらつきが大きく、選別と前処理の要件が増加します。さらに、政策支援と生産者責任プログラムにより、収集ネットワークが改善され、フローが形式化されています。自動車メーカーはまた、リサイクル含有量の目標を達成し、循環サプライチェーンを強化するために、使用済み製品のリサイクルを推進しています。

化学による

回復経済性の向上によりニッケルベースのセグメントが優勢

化学に基づいて、市場はニッケルベース(NCMおよびNCA)、リン酸鉄リチウム(LFP)などに分類されます。

ニッケルベースのセグメントは、NMC および NCA バッテリーからの高い回収率により、2025 年の世界市場を支配しました。これらの化学薬品は通常、ニッケルとコバルトの含有量が高いため、より強力なリサイクル経済性を実現し、黒塊 1 トンあたりの価値を向上させ、精製されたニッケル、コバルト、マンガンの塩に対する強い需要をサポートします。また、リサイクル業者は、ニッケルとコバルトからの収益で精製コストと不純物管理をよりよくカバーできるため、利用可能な場合にはこれらの流れを優先します。リサイクル業者、自動車メーカー、正極製造業者間の長期供給契約により、ニッケルベースの回収ルートの安定した供給がさらにサポートされます。

リン酸鉄リチウムは、大衆市場の電気自動車、二輪車、据え置き型ストレージ全体で LFP の採用が進むにつれて急速に成長しています。 LFP 黒塊は一般にニッケルやコバルトが豊富なストリームよりも価値が低いですが、量の大幅な増加とリチウムに焦点を当てた回収戦略の改善により、その重要性がますます高まっています。リサイクル業者は、経済性を維持するために、LFP 特有の不純物を管理し、リチウム抽出収率を向上させるためのプロセス制御の改善に投資しています。この変化により、業界はLFP-重質原料向けのスケーラブルな精製ソリューションの開発を推進しており、予測期間中にこのセグメントは13.8%のCAGRで成長すると予想されます。

他の化学薬品は、主に LMO などの混合原料ストリーム、混合カソード、家庭用電化製品や多様なリサイクル チャネルから収集された未知のバッチから、小さいながらも安定した市場シェアを占めています。これらの流れは、組成が大きく異なる可能性があるため最適化がより困難であり、選別の必要性が増大し、不純物の除去に必要な労力が増大します。収量と製品の一貫性も予測しにくく、価格設定と出荷の信頼性に影響を与える可能性があります。これらの課題にもかかわらず、このセグメントは、広範な収集ネットワークを運営し、混合流入を処理するリサイクル業者にとって依然として重要な意味を持っています。前処理とより良い分類手法の改善により、より安定した回復結果が徐々にサポートされ、予測期間中にこのセグメントが11.7%のCAGRで成長するのに役立ちます。

回収物別

ニッケル(Ni)セグメントは電池の中核成分として市場を支配

回収された材料に基づいて、市場はリチウム(Li)、ニッケル(Ni)、コバルト(Co)、銅(Cu)、マンガン(Mn)、グラファイトなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ニッケル(Ni)ニッケルリッチのカソードは長距離電気自動車や高級バッテリープラットフォームで広く使用されているため、このセグメントは依然として主要な価値プールである。回収されたニッケルは通常、前駆体生産者に供給できるニッケル中間体に変換され、クローズドループ調達モデルをサポートします。このセグメントは、原料に NMC および NCA の割合が高く含まれる場合に利益をもたらします。ニッケル濃度がより強力な回収経済性をサポートします。安定した原料へのアクセスと強力な精製能力を備えたリサイクル業者は、大規模な規模で一貫したニッケル品質を提供するのに有利な立場にあります。これは認定と長期的な引き取りにとって重要です。国内バッテリーサプライチェーンへの継続的な投資も、主要地域におけるニッケル回収の需要を支えています。

リチウムセグメントは回収材料の中で最も急速に成長しており、予測期間中に約13.8%のCAGRで拡大しています。炭酸リチウムと水酸化リチウムは正極の製造に不可欠であるため、これが中心となっており、多くの地域が重要な鉱物供給を地元に集中させようとしている。 LFPにはニッケルやコバルトが含まれておらず、収益の焦点がリチウムに移っているため、LFPの採用が増加するにつれて、このことはさらに重要になります。製造スクラップや使用済みバッテリーのリサイクル量が増加する中、精製業者はバッテリーグレードの仕様を満たすためにリチウムの抽出と精製を拡大しています。強い引き取り関心、リサイクル含有量目標、および低炭素調達要件が、リチウムに焦点を当てた容量追加をさらにサポートしています。

コバルトは、特に長距離電気自動車や高級電気自動車に使用されるニッケルベースの化学物質において、高エネルギー正極を安定化し、バッテリーの安全性と耐久性をサポートするために重要な材料であるため、コバルトの回収は黒マスリサイクルにおいて引き続き重要です。また、その高い単価は、コバルト含有原料が入手可能な場合、リサイクル業者が全体的な回収経済性を強化するのにも役立ちます。需要は、パフォーマンス用途での NMC および NCA バッテリーの継続的な使用と、安全で追跡可能な調達を求めるバッテリー材料のサプライ チェーンによって支えられています。しかし、一部の正極配合におけるコバルト強度の低下傾向とLFP電池のシェアの上昇により、成長は時間の経過とともに緩やかになります。このセグメントは、予測期間中に 7.9% の CAGR で成長すると推定されています。

ブラックマスリサイクル市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分割されています。

アジア太平洋地域

Asia Pacific Black Mass Recycling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に84億5,400万ドル相当で圧倒的なシェアを維持し、2026年も100億4,000万ドル相当でトップシェアを維持すると予想されている。この地域の優位性は、大規模なリチウムイオン電池製造拠点、生産およびプロセススクラップの高可用性、正極材料と精製にわたる強力な下流統合によって支えられています。この地域はまた、確立された収集および処理インフラストラクチャの恩恵を受けており、これにより回収の経済性が向上し、より高処理量のリサイクルがサポートされます。電池の循環性と供給の安全性に規制が重点を置くことで、地域の需要がさらに強化される一方、リサイクルと電池材料の継続的な生産能力の追加が持続的な成長を支えます。

中国黒マスリサイクル市場

中国は、世界最大の電池製造エコシステム、ギガファクトリーからの強力なスクラップ生成、高度に統合されたリサイクルと精製のサプライチェーンに支えられ、2026年には90億9000万ドルに達すると推定されており、世界の収益の約75%を占める。

全国ブラックマスリサイクル市場

日本は、確立された電池サプライチェーン、高いコンプライアンス基準、重要な電池の国内回収への注目の高まりに支えられ、2026年には世界収益の約2%に相当する1億9,000万米ドルに達すると見込まれています。電池材料。

北米

北米は依然として重要な地域市場であり、2025年には5億9,000万米ドルに達するとされています。市場の成長は、電池製造能力の拡大、製造スクラップの利用可能性の増加、および地域の重要な鉱物および電池材料のサプライチェーンを構築するための政策支援によって支えられています。この地域はまた、クローズドループ調達をサポートし、自動車メーカーや電池メーカーからの持続可能性とトレーサビリティの要件を満たすために、リサイクル投資を強化しています。

米国のブラックマスリサイクル市場

米国市場は2026年に6億7,000万米ドルに達すると予想されており、電池工場の拡張、新たな生産能力の増強によるスクラップの入手可能性、現地での精製とリサイクルの重視の高まりにより、世界収益の約5%を占めると予想されている。

ヨーロッパ

ヨーロッパは今後数年間で 15.7% の成長が見込まれています。この地域の評価額は、2025 年に 10 億 4,000 万米ドルに達しました。国内の重要な鉱物回収と持続可能なバッテリーのサプライチェーンに焦点を当て、リサイクル能力の追加と長期的な回収活動を引き続きサポートしています。さらなる成長は、電気自動車の生産増加、バッテリー投資の拡大、リサイクル、トレーサビリティ、循環型材料調達に対する規制の強力な推進によって支えられています。

ドイツの黒マスリサイクル市場

ドイツ市場は 2026 年に 3 億 2,000 万米ドルに達すると見込まれており、これは世界収益の約 2% に相当します。成長はドイツの大規模かつますます電動化が進んでいる自動車生産拠点によって支えられており、これによりバッテリー製造活動が構造的に増加し、リサイクル業者が生産スクラップを利用できるようになりました。 VDA のデータは、ドイツにおける電動車の生産台数がマイルストーンを記録していることを浮き彫りにしており、リサイクル量を供給する上流のバッテリーとコンポーネントのスループットの規模を裏付けています。

ベルギーのブラックマスリサイクルマーケット

2026 年のベルギー市場は 2 億 2,000 万米ドルに達すると予想されており、世界収益の約 2% を占めます。この国は、大量の材料を処理し、専用のリチウムイオン電池と生産スクラップ処理能力を備えたユミコアのホーボーケン複合施設が主導する確立された産業能力の恩恵を受けており、欧州市場におけるベルギーの地位を強化している。

世界のその他の地域

世界のその他の地域では、予測期間中に緩やかな成長が見込まれており、2025年の市場価値は1億米ドルに達すると予想されています。ラテンアメリカでは、リサイクル活動は輸入の多いEV車両や家庭用電化製品の廃棄物の流れとますます関連しており、そこでは組織的な引き取りと生産者主導の収集プログラムにより、原料の入手可能性が時間の経過とともに改善されています。中東とアフリカでは、需要が依然として発展しています。この勢いは、将来の耐用年数が終了した電池の流れにつながる定置型蓄電設備の導入を増やす大規模な再生可能エネルギーおよび送電網プロジェクトによって支えられています。全体として、この地域はまだ初期段階にあり、成長は規制、正式な収集の拡大、世界の精製業者への安定したブラック大量供給を可能にするパートナーシップに結びついています。

競争環境

主要な業界プレーヤー

原料へのアクセスとバッテリーグレードの精製能力が競争力を決定づける

ブラックマスのリサイクル市場は、使用済みリチウムイオン電池や製造スクラップのリチウムイオン電池から一貫した原料を確保し、ブラックマスをバッテリーグレードの生産物に変換できる、専門のバッテリーリサイクル業者とバッテリー材料会社によって形成されています。主要企業には、American Battery Technology Co. (ABTC)、BASF SE、TENOVA、Umicore、Wistron Corporation が含まれ、これらは統合された処理能力、リサイクル ネットワークの拡大、バッテリー サプライ チェーン パートナーとの長期的な引き取り関係を通じて地位を強化しています。さらに、競争力のある地位は主に、自動車メーカー、セルメーカー、ギガファクトリーとの長期にわたる収集および供給契約によって推進されます。リチウム、ニッケル、コバルト、マンガンの高い回収率と、下流のカソードおよび前駆体の顧客に対する厳格な純度およびトレーサビリティ要件を満たす能力は、競合他社に競争上の優位性をもたらします。

プロファイルされた主要なブラックマスリサイクル会社のリスト

- American Battery Technology Co. (ABTC) (U.S.)

- Atom Trace (Czech Republic)

- BASF SE (Germany)

- Cirba Solutions (U.S.)

- Cylib (Germany)

- Dainen Materials (Japan)

- RecycLiCo (Canada)

- TENOVA (Italy)

- Umicore (Belgium)

- WISTRON Corporation (Taiwan)

主要な産業の発展

- 2025 年 9 月:アセンド エレメンツは、ジョージア州コビントンの自社サイトで黒色塊から 99% 純度のリサイクル炭酸リチウムを製造することに成功し、バッテリーグレードのリチウム回収能力を実証し、米国と欧州への局所的な重要な鉱物供給をサポートしました。

- 2025 年 9 月:Blue Whale Materials は、オクラホマ州バートルズビルでベースラインの黒量生産ラインを稼働させ、年間 14 キロトンの黒量生産を目標としており、処理能力を拡大するために米国エネルギー省の 5,500 万ドルを超える資金で支援された拡張計画を進めています。

- 2025 年 8 月:プリンストン ニューエナジーは、サウスカロライナ州チェスターに商業規模の施設を開設し、先進的な黒色塊とバッテリーグレードを生産しました正極材料、NCMとLFPにリンクされたストリームの両方を処理できる国内リサイクルインフラへの移行を強調しています。

- 2025 年 6 月:BASFはドイツのシュヴァルツハイデにあるブラックマス工場の商業運転を開始し、使用済みリチウムイオン電池と生産スクラップの処理能力は年間15千トンに達した。このスタートアップは、ヨーロッパのブラックマス供給基盤を強化し、電池材料用のリチウム、ニッケル、コバルト、マンガンの現地回収をサポートします。

- 2025 年 4 月:ネバダ州に本拠を置く電池材料の製造およびリサイクル業者である American Battery Technology Co. (ABTC) は、商業規模のリチウムイオン電池 (LIB) リサイクル施設での再生材料の生産能力を 2 倍にしました。

- 2024 年 8 月:Cirba Solutions は、超党派のインフラ法 (BIL) による連邦資金の支援を受けて、オハイオ州ランカスターの黒人大量生産施設を正式に拡張しました。 Cirba Solutions は、年間 20 キロトンの黒色塊を生産できる 2 つの処理ラインを追加しました。

レポートの範囲

世界の黒マスリサイクル市場分析は、レポートに含まれるすべての市場セグメントの市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 11.5% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 原料の種類、化学、回収材料、地域別 |

| 原料の種類別 |

|

| 化学による |

|

| 回収物別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 101 億 8000 万米ドルと評価され、2034 年までに 290 億 2000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 84 億 5,000 万米ドルでした。

11.5%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

回収材料別では、ニッケル(Ni)セグメントが市場をリードしています。

使用済み電池とリチウムイオン電池の製造スクラップの量の増加が、市場の成長を促進する重要な要因です。

インテグリス、富士フイルム株式会社、AGC Inc.、レゾナックホールディングス、および 3M は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

クローズドループのバッテリー材料供給への移行が進むことで、製品の採用が促進されるでしょう。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート