混合セメント市場規模、シェアおよび業界分析、タイプ別(ポルトランドポゾランセメント(PPC)、ポルトランド石灰石セメント(PLC)、ポルトランドスラグセメント(PSC)、その他)、用途別(住宅用および非住宅用)、地域予測、2026–2034

主要市場インサイト

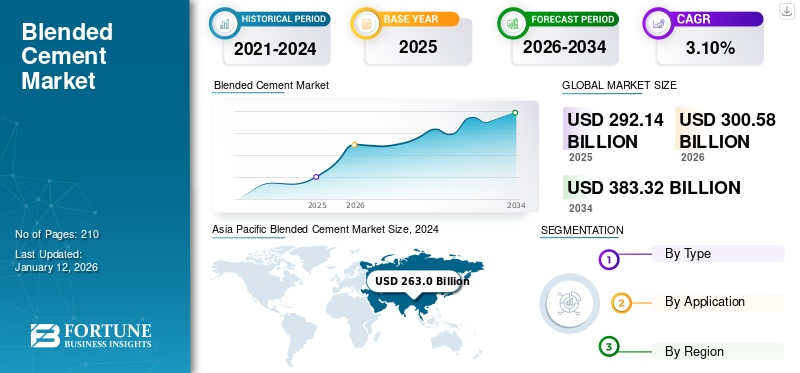

世界の混合セメント市場規模は2025年に2,921億4,000万米ドルと評価され、2026年の3,005億8,000万米ドルから2034年には3,833億2,000万米ドルへ成長し、予測期間中にCAGR 3.10%を示すと予測されています。アジア太平洋地域は2025年に73%の市場シェアで混合セメント市場を支配しました。

ブレンドセメントは、ポートランドセメントクリンカーの一部がフライアッシュ、スラグ、シリカヒューム、または焼成粘土に置き換えるセメントの一種です。この混合は、原材料の使用を多様化しながら、耐久性、作業性、および耐薬品性を向上させます。需要の重要な要因は、炭素排出量を削減するための建設業界の取り組みです。クリンカーの含有量を減らすことにより、ブレンドセメントは、従来のものと比較して二酸化炭素排出量を大幅に減らすことができますポートランドセメント。この環境上の利点は、持続可能な建築慣行に対する規制および市場の圧力の高まりと一致しており、企業が建設プロジェクトのパフォーマンスと持続可能性の目標の両方を達成するよう努めているため、製品のグローバルな採用をもたらします。市場で事業を展開している大手企業には、ハイデルベルク素材、ホルシム、CEMEX、Anhui Conch、Ultratechなどが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グローバルブレンドセメント市場の概要

市場規模と予測:

- 2025年市場規模:2,921億4,000万米ドル

- 2026年市場規模:3,005億8,000万米ドル

- 2034年予測市場規模:3,833億2,000万米ドル

- CAGR:3.10%(2026〜2034)

市場占有率:

- アジア太平洋地域は、2025年に73%のシェアでブレンドセメント市場を支配し、急速な都市化、インフラストラクチャの拡大、および中国、インド、東南アジアにおける持続可能な建設資材の強力な採用に促進されました。

- タイプごとに、ポートランドポゾランセメント(PPC)は、2025年に最大の市場シェアを維持することが期待されています。これは、フライアッシュなどの工業用副産物の高度な利用可能性と、手頃な価格の耐久性のあるインフラストラクチャおよび住宅プロジェクトでの使用によってサポートされています。

重要な国のハイライト:

- 日本:需要は、地震耐性インフラストラクチャにおける高耐性ブレンドセメントの使用と厳格な環境規制の遵守によって推進されます。

- 米国:インフラストラクチャ投資および雇用法は、全国インフラプロジェクトでのブレンドセメントなどの環境に優しい素材の使用を加速しています。

- 中国:ベルトアンドロードイニシアチブを通じて、中国は依然としてセメント消費とインフラ開発のグローバルリーダーであり、高いブレンドセメント需要をサポートしています。

- ヨーロッパ:成長は、低炭素建設資材と持続可能な建築基準法と認定の委任を促進する欧州グリーン取引によってサポートされています。

ブレンドセメント市場の動向

成長機会を生み出すためのグリーンビルディングイニシアチブにおける持続可能な材料の採用の増加

産業が炭素排出量を削減し、世界の気候目標を達成するための努力を強化するにつれて、持続可能性主導の策定は市場を再構築する中心的な傾向です。従来の普通のポートランドセメント(OPC)生産は非常に炭素集約型であり、世界の共同排出量のほぼ7%を担当しています。これに対応して、メーカーは、クリンカーのかなりの部分をフライアッシュ、スラグ、焼成粘土、天然ポゾランなどの補足的なセメント質材料に置き換えるブレンド製剤をますます採用しています。これらのブレンドは、純粋なOPCと比較して炭素排出量を大幅に削減すると同時に、コンクリートの耐久性とパフォーマンスを向上させることができます。これに加えて、多くの政府と規制機関は現在、低炭素建設材料の使用を奨励し、このシフトをさらに加速しています。 LEEDやBreeamなどのグリーンビルディングの認定に重点が置かれていることも、請負業者や開発者がブレンドを支持するように促していますセメント。建設業界全体で持続可能性が優先事項となるにつれて、低炭素セメント製品の開発は、規制要件と市場の期待の両方を満たそうとするメーカーにとって重要な競争上の優位性として浮上しています。

市場のダイナミクス

マーケットドライバー

製品の需要を急増させるための急速なインフラ開発と都市化

都市化と人口増加は、世界のセメント需要の主要な推進力です。都市が拡大するにつれて、特に世界の主要なセメント消費を考慮している中国やインドなどの急速に発展している国では、具体的なインフラストラクチャの必要性が成長すると予想されます。インドの国際エネルギー庁(IEA)によると、推定2億7,000万人が2040年までに都市部に移動し、住宅建設とインフラプロジェクトが大幅に増加しています。このサージには、住宅、輸送ネットワーク、公益事業の大幅な拡大が必要です。世界のセメント需要は、特にアジアとアフリカ全体でこれらの都市開発を支援するために2050年までに大幅に増加する可能性があります。世界保健機関によると、2050年までに、世界の人口の68%が都市に住むと予想され、耐久性があり、高性能になります建設資材不可欠。これらのセメントは、環境とコストの利点を備えており、現代の都市計画における持続可能性の目標と協力しながら、この増大する需要を満たすのに適しています。したがって、その結果、タンデムのセメント市場の融合の成長に利益をもたらし、目撃します。

市場の抑制

市場の成長を制限するための代替材料との競争

ジオポリマーコンクリート、超高性能コンクリート(UHPC)、アルカリ活性化材料、炭素捕獲技術などの代替材料の上昇は、製品の成長の可能性を制限する可能性があります。これらの代替品は、製品と比較して、優れた強度、設定時間の速度、より良い耐薬品性、およびはるかに低い炭素排出量を提供します。政府と産業が積極的な炭素削減を推進するにつれて、投資はこれらの新しい技術、特に先進市場でますます変化しています。大規模なパイロットプロジェクトと規制サポートは、採用をさらに加速させる可能性があります。これらの材料がよりスケーラブルでコスト競争的になるにつれて、混合セメントは、特に高度な材料特性が重要な高性能で持続可能な建設セクターで競争の増加に直面する可能性があります。これにより、主要なアプリケーションでのブレンドセメントの需要が徐々に減少し、市場の成長が制限される可能性があります。

市場機会

市場成長の機会を生み出すためにメガプロジェクトで製品を採用する

インフラ投資は、グローバルな混合セメント需要の重要な推進力です。道路、鉄道、空港、エネルギー施設を含む大規模なプロジェクトには、耐久性のある費用対効果の高い材料が必要であり、このセメントが理想的なソリューションになっています。その耐久性と低い二酸化炭素排出量は、持続可能で長期にわたるインフラストラクチャを求めている政府と民間投資家の両方の優先事項と一致しています。インドの中国のベルトと道路などの主要なイニシアチブスマートシティミッション、および米国のインフラ投資と雇用法は、環境に優しい材料の使用を強調し、製品の採用を後押しします。これに加えて、回復力とメンテナンスの低い建設の経済的必要性は、インフラ開発におけるその役割をさらに強化します。持続可能性基準がプロジェクト要件の不可欠な部分になるにつれて、これらのタイプのセメントの需要は拡大すると予想され、新興経済と先進国にわたる近代化目標と環境へのコミットメントの両方をサポートします。したがって、予測期間中に市場の成長機会を提示します。

市場の課題

原材料の可用性の制約は、市場の成長のための課題を生み出します

補足的なセメント材料(SCM)の限られた入手可能性フライアッシュスラグは、混合セメント需要の重要な課題です。石炭火力発電所と従来の鉄鋼生産が世界的な脱炭素化の取り組みにより減少するにつれて、これらの重要な副産物の供給は縮小しています。この不足は、特に輸入に依存する地域で、SCMコスト、品質の変動、およびサプライチェーンの混乱の増加につながる可能性があります。その結果、混合セメントの従来のコストと環境上の利点が失われる可能性があります。安定した手頃な価格の原材料へのアクセスがなければ、製造業者は生産と価格の課題に直面する可能性があり、特に一貫した品質と量が重要な大規模なインフラストラクチャプロジェクトのために、これらのセメントの採用を遅らせる可能性があります。したがって、原料不足に対処することは、市場の成長を維持するために重要です。

貿易保護主義と地政学の影響

市場のダイナミクスに影響を与えるための世界的な経済力の間での貿易戦争

進行中の関税戦争は、輸入されたクリンカーと補足的なセメント材料のコストを増やすことにより、世界の混合セメント市場の成長を混乱させました。米国では、カナダやメキシコなどの主要サプライヤーからのセメント輸入に関する関税により、セメント生産者の混合生産者の利益率を絞り込んで、価格を最大25%引き上げました。同様に、フライアッシュやスラグなどの中国のSCMに対する関税により、メーカーはより高価な代替品を見つけることを余儀なくされました。米国のセメントメーカーを代表するポートランドセメント協会(PCA)は、関税がエネルギーと国家安全保障に悪影響を与え、インフラプロジェクトを遅らせ、コストを引き上げることができるという懸念を表明しています。関税はセメントの価格を上げると予想され、具体的な生産者と建設業界全体に影響を与える可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプごとに

産業副産物の豊富な入手可能性により、PPCは建設活動において好ましい選択となりました

タイプに基づいて、市場はポートランドポゾランセメント(PPC)、ポートランド石灰岩セメント(PLC)、ポートランドスラグセメント(PSC)などに分類されます。

Portland Pozzolanセメント(PPC)セグメントは、建設活動における採用の増加により、最大の世界的な混合セメント市場シェアを占めました。 PPCは、通常のポートランドセメント(OPC)クリンカーとフライアッシュ、火山灰、シリカの煙などのポゾラン材料を混合することにより作られた混合セメントの一種です。 PPCは、従来のOPCと比較して、作業性の向上、透過性の低下、長期強度の向上を提供します。それは特に化学攻撃に耐性があり、油圧構造、海洋構造、および大量コンクリートプロジェクトに最適です。 PPCの主要な要因は、特にインドやアフリカなどの新興経済において、持続可能な建設慣行に対する強い推進です。フライアッシュなどの産業副産物の豊富な利用可能性や耐久性のある低コストのインフラストラクチャソリューションの必要性により、PPCは大規模な住宅およびインフラストラクチャの開発に最適な選択肢となりました。

ポートランド石灰岩セメント(PLC)セグメントは、予測期間中に大幅に成長すると予想されます。 PLCは、伝統的なポートランドセメントに細かく粉砕された石灰岩を組み込んだ混合セメントです。石灰岩の添加により、クリンカー因子が減少し、パフォーマンスを損なうことなく、生産中の炭素排出量を大幅に削減します。 PLCは、同等の強さ、より良い作業性、環境パフォーマンスの改善を提供します。 PLC需要の急増を促進する主要な要因は、建設業界を脱炭素化するための世界的な規制圧力です。

アプリケーションによって

世界中の急速な都市化により、住宅セグメントが支配的な市場シェアを保持しました

アプリケーションに基づいて、市場は住宅および非居住者のセグメントに分類されます。

住宅建設は、ブレンドセメント市場の最大のセグメントです。この成長は、主に急速な都市化によって駆動され、世界の都市人口は2050年までに68%まで上昇すると予測されています。特にアジア太平洋とアフリカでの住宅ニーズの拡大は、耐久性のある費用対効果の高い建築材料を優先する大規模な住宅プロジェクトに燃料を供給しています。ブレンドセメントの手頃な価格、耐久性の向上、炭素排出量の低下により、大量住宅開発に適した選択肢となり、新興市場と先進市場の持続可能性目標を満たしながら、長期的な構造回復力を確保します。

非居住セグメントには、オフィス、学校、輸送ハブ、発電所などの商業、施設、および産業の建設プロジェクトが含まれます。このセグメントの成長は、アジア太平洋および中東とアフリカ全体のインフラ投資の増加によって推進されています。さらに、特にLEEDなどのグリーン認定プロジェクトでの持続可能な建築慣行に焦点を当てていることは、混合セメントなどの低炭素材料の需要を高めています。また、開発者は、優れた耐薬品性と耐久性について混合セメントを評価し、ライフサイクルコストを削減し、過酷な環境での非居住構造の寿命を強化します。

ブレンドセメント市場の地域見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

アジア太平洋

Asia Pacific Blended Cement Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域では、急速な都市化、人口増加、および大規模なインフライニシアチブが製品の需要を促進しています。中国、インド、および東南アジア諸国は、費用対効果の高い耐久性のある材料が重要な輸送、エネルギー、住宅プロジェクトに多額の投資を行っています。これに加えて、持続可能な建設を促進する政府の規制により、混合セメントへの移行が強化されました。環境への影響と省エネは、特に都市部の中心部が開発の品質や速度を損なうことなく二酸化炭素排出量を下げることを目指しているため、ブレンド製品を魅力的にします。

北米

北米では、ブレンドセメントの需要は、持続可能性の目標、インフラの近代化、およびコスト効率の組み合わせによって促進されます。米国のインフラ投資および雇用法は、特に高速道路、橋、公共交通機関、およびブレンド製品に適したセクターでの建設支出を後押ししました。環境認証は、建設材料の選択肢も形成し、低炭素の選択肢を促進することです。これに加えて、企業と自治体は、建築業者に環境に優しい慣行を採用するように推進しており、混合セメントは大規模な価格の急上昇なしに排出を削減するための実用的な方法を提供します。カナダのカーボンニュートラリティに重点が置かれていることは、同様の傾向を強化することです。

ヨーロッパ

ヨーロッパでは、厳しい環境規制とヨーロッパのグリーン取引は、製品需要の背後にある主要な力です。建設部門は、積極的なCO2削減ターゲットに直面し、低クリンカーの高SCM混合セメントの広範な使用を促します。政府はまた、BreeamやLeedなどの助成金や認定を通じて、グリーンビルディングの慣行を奨励します。さらに、西ヨーロッパの老化インフラストラクチャは持続可能な改修を受けており、パフォーマンスと具体化された炭素のバランスをとる材料が必要です。循環経済イニシアチブが成長するにつれて、セメントでの産業副産物の使用は、地域の採用をさらに加速します。

世界の残り

ラテンアメリカの市場は、都市化、政府のインフラプログラム、およびコスト志向の建設慣行により拡大しています。ブラジルやメキシコなどの国々は、耐久性のある手頃な材料が重要な道路、手頃な価格の住宅、エネルギー施設に投資しています。経済的圧力は、建設業者が費用対効果の高いソリューションと混合セメントを求めるように押し進めます。これらの手頃な価格のソリューションは、PozzolanやSlagなどの地元で利用可能な材料を使用することがよくあります。さらに、環境問題に対する認識が高まっており、より先進市場よりも遅い速度でさえ、持続可能な建築材料の使用を促進する地域のイニシアチブを伴います。

中東とアフリカでは、都市化の拡大、大規模なインフラストラクチャプロジェクト、および厳しい気候条件が重要な要因です。混合セメントは、耐久性が改善され、塩分や温度などの攻撃的な環境に対する耐性が優先されます。回復力のある長期にわたる構造を構築する必要性は、彼らの需要を経済的にサポートします。政府はまた、建設基準に持続可能性のガイドラインを導入し、混合セメントなどの低炭素建築材料の採用、市場の成長をさらに促進することをさらに奨励しています。

競争力のある風景

主要業界のプレーヤー

セメント産業に混合セメントを生産するよう促すためのグリーンイニシアチブの採用

グローバル市場は、ハイデルベルク素材、ホルシム、CEMEX、Anhui Conch、Ultratechなどの主要なプレーヤーが支配している強力な競争の競争に直面しています。企業が補足的なセメント材料のコストの利点を活用するため、競争は合併、買収、積極的な価格設定戦略によって強化されます。低炭素技術とグリーン認証を使用した差別化はますます重要になっています。資本集約的なアクティビティはエントリーのハードルを作成しますが、地域のプレーヤーはローカライズされたブレンドを通じて競争します。 EU炭素国境調整メカニズム(CBAM)など、揮発性の原材料コストと厳しい規制により、競争がさらに向上します。需要が着実に増加するにつれて、競争力がイノベーション、拡大、戦略的再編成を促進することが期待されています。

プロファイルされた主要なブレンドセメント会社のリスト

- ホルシム(スイス)

- Ultratech Cement Ltd.(インド)

- cemex S.A.B de C.V. (メキシコ)

- ハイデルベルク材料(私たち。)

- Taiheiyo Cement Corporation(日本)

- JSWセメント(インド)

- Dalmia Bharat Limited(インド)

- Anhui Conch Cement Co.、Ltd。(中国)

- マーティンマリエッタ素材(私たち。)

- lotorantim cimentos(ブラジル)

主要な業界の開発

- 2025年3月:ハイデルバーグマテリアルは、フランスのエアボーにある既存の工場で、GEBRファイファーからMVR 5000 C-4のタイプMVR 5000 C-4のMVR垂直ローラーミルを委託することを発表しました。工場は、ブレンドセメントやその他の製品で使用される超洗練されたポートランドセメントを挽いて生産します。

- 2025年2月:Ultratechは、インドの西ベンガルにある既存の工場で、年間0.600万トン(MTPA)の容量を追加で委託しました。この動きは、セメントの需要の高まりを満たすための会社の計画の一部です。

- 2024年2月:Martin Mariettaの資料は、サウステキサス事業をCRHに販売することを発表しました。このビジネスには、テキサス州のハンターセメント工場が含まれており、セメントと既製のコンクリートの2.1 MTPA容量を合わせています。

- 2022年4月:CEMEXは、米国コロラド州の工場でポートランド石灰岩セメント(PLC)の生産を増やしたと発表しました。この動きは、炭素削減目標を達成し、コロラド州および世界中の低炭素建築材料の需要の増加を満たすための同社のイニシアチブの一部であると発表しました。

- 2022年2月:CEMEX USAは、フロリダ州ブルックスビルの植物とアラバマ州デモポリスの米国南東部の植物で生産された環境に優しい炭素ポートランド石灰岩セメント(PLC)を導入しました。この開発は、通常のブレンドセメント(OPC)と比較した場合、CO2排出量の削減を最大10%提供します。

報告報告

グローバル市場分析は、レポートに含まれるすべてのセグメントによって市場規模と予測を提供します。これには、市場のダイナミクスと市場動向の詳細が、予測期間に市場を推進すると予想される市場動向が含まれています。主要地域/国のブレンドセメント、主要な業界の開発、新製品の発売、パートナーシップの詳細、主要国の合併と買収に関する情報を提供します。このレポートは、市場シェアと主要なプレーヤーのプロファイルに関する情報を含む詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてCAGR 3.10% |

|

ユニット |

金額(10億米ドル)、数量(百万トン) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場価値は2026年に3,005億8,000万米ドルであり、2034年には3,833億2,000万米ドルに達すると予測されています。

市場価値は2025年に2,121億2,000万米ドルでした。

市場は予測期間中にCAGR 3.10%を示すと予測されています。

住宅セグメントは、アプリケーションごとに市場をリードしました。

急速なインフラ開発と都市化は、製品の需要を急増させると予想されます。

Holcim、Heidelberg Materials、Cemex、Anhui Conch、およびUltratechは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は2025年に最大の市場シェアを保持しました。

緑の建物での持続可能な材料の採用の増加への投資の増加と、製品の採用が促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート