ブロードバンド サービス市場規模、シェアおよび業界分析、接続タイプ別 (固定ブロードバンドおよびモバイル ブロードバンド)、テクノロジー別 (光ファイバー (FTTH/FTTB/FTTC)、デジタル加入者線 (DSL)、ケーブル ブロードバンド、衛星ブロードバンド、固定無線アクセス (FWA))、エンド ユーザー別 (住宅、商業、政府および公共部門)、および地域予測、2026 ~ 2034 年

ブロードバンドサービス市場規模と今後の見通し

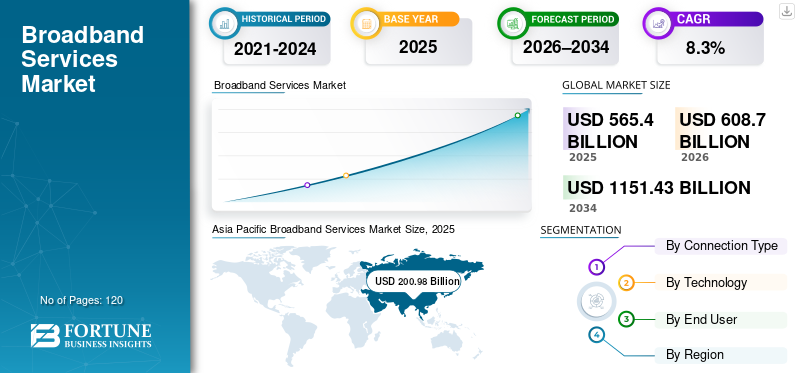

世界のブロードバンド サービス市場規模は、2025 年に 5,654 億米ドルと評価されています。市場は、2026 年の 6,087 億米ドルから 2034 年までに 1 兆 1,514 億 3,000 万米ドルに成長すると予測されており、予測期間中に 8.3% の CAGR を示します。アジア太平洋地域はブロードバンドサービス市場を支配し、2025年の市場シェアは35.55%であった。

ブロードバンド サービスは、ブロードバンド接続に対する需要の高まり、デジタル消費の加速、光ファイバー ネットワークや次世代ワイヤレス インフラストラクチャへの多額の投資によって持続的な成長を遂げています。インターネット ユーザーの数の増加、リモート ワークへの依存の増大、クラウド ベースのプラットフォームの使用の拡大により、住宅、企業、公共部門のアプリケーション全体で速度と信頼性が向上した高速インターネットの需要が高まっています。並行して、通信事業者はブロードバンド インフラストラクチャを最新化しています。光ファイバー接続性、高速ケーブルのアップグレード、固定無線アクセスの拡張により、ブロードバンドのアクセシビリティとカバレッジが向上します。デジタル格差を埋めるための政府支援の取り組みと長期的なインフラ計画は、引き続き市場の成長を支援し、世界市場における大手企業の地位を強化します。

- 2024 年、AT&T はファイバー拡張戦略を加速し、2025 年までに 3,000 万以上の拠点をファイバーで通過させる計画を発表しました。一方、ベライゾンは、サービスが行き届いていないブロードバンド市場に対処するために、米国の複数の州にわたって 5G 固定無線アクセスの設置面積を拡大しました。

AT&T Inc.、Verizon Communications Inc.、Comcast Corporation、China Mobile Ltd.、Deutsche Telekom AG は、世界市場で大きなシェアを握る主要企業の 1 つです。広範な固定およびモバイル ネットワーク インフラストラクチャ、大規模なファイバーおよび 4G/5G の展開、強力なスペクトル保有、FTTH、ケーブル、モバイル ブロードバンド、固定無線アクセスに及ぶ多様なブロードバンド ポートフォリオが、大手通信事業者の競争力を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ブロードバンドサービス市場の動向

レガシー銅線ベースのネットワークからファイバーおよびソフトウェア定義のブロードバンド アーキテクチャへの市場動向

ブロードバンド事業者は、銅線およびハイブリッド アクセス ネットワークの老朽化、メンテナンス コストの上昇、増大する帯域幅と遅延の要件を満たす際の制限によって、ますます課題を抱えています。従来の DSL およびケーブルベースのブロードバンド インフラストラクチャの多くが耐用年数の終了に近づいており、特にサービスの継続性が重要である高密度の都市部やブラウンフィールド ネットワーク環境において、ネットワークの最新化への投資が加速しています。これに応えて、サービスプロバイダーは、大容量、信頼性の向上、より効率的なサービスプロビジョニングを可能にするFiber-To-The-Home(FTTH)導入、ソフトウェアデファインドアクセスネットワーク、仮想ブロードバンドプラットフォームを優先しています。これらの最新化への取り組みは、ネットワークのライフサイクルを延長し、運用コストを削減し、高度なデジタル サービスをサポートしながら、従来のアクセス テクノロジーからの移行中に発生する顧客の混乱を最小限に抑えるように設計されています。

- たとえば、2024 年 10 月にドイツテレコムは、一部の欧州市場における従来の銅線ベースのブロードバンド インフラストラクチャの停止を加速すると発表し、長期的な容量要件をサポートし、ネットワーク効率を向上させるために FTTH 展開戦略を拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

常時接続のブロードバンド接続に対する重要インフラと公共サービスの依存度の高まりが市場の成長を促進

重要なインフラストラクチャと公共サービスの継続的で高可用性のブロードバンド接続への依存度が高まっていることが、ブロードバンド サービス市場の成長の主要な推進力となっています。医療システム、公共事業、交通ネットワーク、緊急対応サービス、デジタル ガバナンス プラットフォームは、リアルタイムの運用とサービス提供をサポートするために、信頼性の高い低遅延のインターネット アクセスへの依存度が高まっています。の拡大遠隔医療、デジタル公共サービス、スマート グリッド、インテリジェント交通システム、接続された監視ネットワークにより、ブロードバンド ネットワークの最低限のパフォーマンス、セキュリティ、稼働時間要件が引き上げられています。その結果、政府やサービス プロバイダーは、都市部と遠隔地の両方の環境でミッション クリティカルなアプリケーションの中断のない接続を確保するために、回復力のある固定およびモバイル ブロードバンド インフラストラクチャ、冗長ネットワーク アーキテクチャ、およびカバレッジの拡大に投資しています。

- たとえば、2024 年 11 月、ドイツテレコムはドイツの行政および重要インフラ事業者向けにセキュアなブロードバンド接続サービスを強化し、緊急サービス、スマート シティ プラットフォーム、デジタル ガバメント アプリケーションをサポートするためにファイバーベースのアクセスとネットワーク冗長性を拡張しました。

市場の制約

高額な設備投資と導入の複雑さがブロードバンド ネットワークの拡張を抑制

ブロードバンド ネットワークの展開には、アクセス インフラストラクチャ、ラスト マイル接続、ネットワーク機器、および土木工事をサポートするコストがかかるため、多くの場合、多額の先行投資が必要になります。インフラストラクチャのコストに加えて、新しいブロードバンド テクノロジを既存のレガシー ネットワーク、IT システム、運用プラットフォームと統合すると、展開が複雑になり、プロジェクト全体のスケジュールが長くなる可能性があります。低密度、地方、または価格に敏感な市場にサービスを提供する通信事業者の場合、こうした高額な資本要件と統合要件により、ネットワークのアップグレードが遅れたり、サービス範囲の拡大が制限されたりする可能性があります。その結果、投資収益率が依然として不確実な地域、またはインフラストラクチャの最新化に多大な財政的および運営上の取り組みが必要な地域では、ブロードバンドの導入とサービス品質の向上が制限される可能性があります。

市場機会

ブロードバンドアクセスをサービスの行き届いていない地域や半都市地域に拡大し、新たな成長経路を創出

ブロードバンドの導入は大都市中心部から半都市、地方、サービスが行き届いていない地域にまで拡大しており、ブロードバンド サービス プロバイダーに新たな成長の機会を生み出しています。これらの分野では、デジタル インクルージョン、リモート ワーク、オンライン教育、遠隔医療、中小企業の運営をサポートするために、手頃な価格でスケーラブルで迅速に展開可能な接続ソリューションがますます求められています。このような市場では、従来のファイバー導入はコストや導入スケジュールによって制約されることが多く、通信事業者は次のような代替アクセス技術を採用することが奨励されています。固定無線アクセス (FWA)、ハイブリッドファイバーワイヤレスネットワーク、および衛星ブロードバンド。

- たとえば、Verizon Communications は 2024 年 3 月に、5G 固定無線アクセス ブロードバンド サービスを米国の地方および郊外の市場に拡大し、高速固定ブロードバンド インフラストラクチャにアクセスできない家庭や中小企業をターゲットにしました。

市場の課題

ネットワーク統合の高度な複雑さと熟練した労働力の要件 導入時間とコストの増大

通信事業者は異種アクセス技術、従来のネットワークインフラストラクチャ、コアプラットフォーム、サービス管理システムにわたるシームレスな相互運用性を確保する必要があるため、ネットワーク統合の複雑さは依然として市場の大きな課題となっています。ブロードバンドの展開には、多くの場合、ファイバー、ケーブル、モバイル、固定無線、および衛星ネットワークと、既存の OSS/BSS プラットフォーム、サイバーセキュリティ フレームワーク、および顧客プロビジョニング システムとの統合が含まれます。相互運用性の問題や構成の不一致が軽微であっても、サービスの中断、展開スケジュールの長期化、顧客エクスペリエンスの低下につながる可能性があります。ブラウンフィールド ネットワーク環境での展開では、サービスの継続性を維持するために、広範なネットワークの再エンジニアリング、テスト、検証が必要になることがよくあります。さらに、高度なブロードバンド ネットワークでは、ネットワーク仮想化、ソフトウェア デファインド ネットワーキング、サイバーセキュリティ、無線計画などの専門スキルが必要です。特に新興地域や遠隔地では熟練したネットワーク エンジニアが不足しているため、導入の複雑さ、運用コスト、市場投入までの時間がさらに増大しています。

セグメンテーション分析

接続タイプ別

大容量と信頼性の要件が固定ブロードバンド サービスの優位性を推進

接続タイプに基づいて、市場は固定ブロードバンドとモバイル ブロードバンドに分類されます。

固定ブロードバンドは、特にデータ集約型の住宅、企業、公共部門のアプリケーションにおいて、大容量、低遅延、信頼性の高い接続を提供できるため、世界市場で大きなシェアを占めています。 FTTH、ケーブル、およびエンタープライズ グレードの固定ブロードバンド接続は、継続的な接続、安定した速度、サービス レベルの保証が重要な市場で広く導入されています。これは特に、データ消費量が増加し、次のようなアプリケーションが増加するにつれて発生します。クラウドコンピューティング、ビデオストリーミング、リモートワーク、デジタル公共サービスが拡大します。

固定ブロードバンド サービスは、優れた帯域幅の安定性、ユーザーあたりの平均収益の向上、マルチデバイス家庭や企業ネットワークのサポートの強化を提供するため、中断のない接続と予測可能なパフォーマンスを必要とする環境に最適です。これらの利点は、ネットワークの信頼性と容量が生産性とサービス品質に直接影響を与える密集した都市部、商業地区、重要なインフラ施設において特に重要です。モバイル ブロードバンドは、その柔軟性、迅速な拡張性、および固定インフラストラクチャの導入が制限されているか不経済なエリアに接続を拡張できるため、引き続き広く採用されています。モバイル ブロードバンドは移動中の接続を可能にし、モバイル ファースト市場や新興市場における主要なアクセス方法として機能します。

- たとえば、2024 年 4 月、ドイツテレコムはヨーロッパの主要市場全体でのファイバーブロードバンドの拡大を加速し、家庭および企業のデータ需要の増加をサポートするために固定ブロードバンド容量を強化しました。

モバイル ブロードバンドは、4G および 5G の通信範囲の拡大、ギガバイトあたりのコストの低下、インターネット アクセスにおけるスマートフォンや無線デバイスへの依存の増加によって力強い成長を遂げると予測されています。 5G ベースのモバイル ブロードバンドと固定無線アクセス (FWA) の採用の増加により、ネットワーク容量がさらに強化され、モバイル ネットワークが家庭用ブロードバンド、企業接続、およびサービスが十分に行き届いていない地域をサポートできるようになりました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

光ファイバーブロードバンドの優位性を促進する大容量ファイバーインフラストラクチャー

市場はテクノロジーに基づいて、光ファイバー (FTTH/FTTB/FTTC)、デジタル加入者線 (DSL)、ケーブル ブロードバンド、衛星ブロードバンド、および固定無線アクセス (FWA) に分類されます。

光ファイバー (FTTH/FTTB/FTTC) は、超高帯域幅、低遅延、優れたネットワーク安定性を実現できるため、世界市場で最大のシェアを占めています。ファイバーベースのブロードバンド インフラストラクチャは、住宅、企業、公共部門の環境、特にクラウド コンピューティング、ビデオ ストリーミング、リモートワーク、スマートインフラ一貫したパフォーマンスが必要です。ファイバー・トゥ・ザ・ホーム (FTTH) の導入と銅線ネットワークの置き換えプログラムへの継続的な投資により、ファイバーの市場支配力が引き続き強化されています。

固定無線アクセス (FWA) は、急速な 5G 導入、展開コストの削減、サービスが十分に行き届いていない地域や半都市地域でのブロードバンド アクセシビリティの拡大により、9.6% の CAGR を記録し、最も高い成長を遂げると予測されています。 FWA は、完全なファイバーの導入が経済的に制限されている地域にファイバーに代わるコスト効率の高い代替手段を提供し、新興経済国や農村地域全体にわたる市場の拡大をサポートします。

- たとえば、Verizon Communications は 2024 年 3 月に、5G ベースの固定無線アクセス ブロードバンド サービスを米国の他の市場にも拡大し、光ファイバー接続が不足している家庭や中小企業をターゲットにしています。

最終用途別r

デジタル ライフスタイル、エンタープライズ接続、公共デジタル インフラストラクチャの拡大がセグメント別の需要を促進

エンドユーザーに基づいて、市場は住宅、商業、政府および公共部門に分類されます。

家庭向けインターネットの普及と、ビデオストリーミング、リモートワーク、オンライン教育、ゲーム、コネクテッドホームデバイスによるデータ消費量の増加により、住宅セグメントは世界市場の大きなシェアを占めています。世帯当たりのマルチデバイス使用の増加、高速化への需要、ファイバーや大容量無線アクセスへの移行により、先進市場と新興市場の両方で家庭用ブロードバンド需要が堅調に維持されています。

ブロードバンド サービスは、日常のデジタル アクティビティとすべてのエンド ユーザー セグメントにわたるサービス提供を可能にする上で重要な役割を果たします。商業部門では、企業や中小企業は、クラウド コンピューティング、デジタル コラボレーション、電子商取引プラットフォーム、POS システム、データ集約型業務をサポートするために高性能ブロードバンド接続に依存しています。 SaaS プラットフォーム、リモート ワークフォース モデル、デジタル サプライ チェーンの採用の増加により、オフィス、小売店、分散ビジネス環境にわたる信頼性、拡張性、安全性の高いブロードバンド接続に対する需要が高まっています。

政府および公共部門の部門は、デジタル・ガバメントへの取り組みの拡大、スマートシティの導入、公共サービス提供におけるブロードバンドへの依存の増加により、市場全体と比較してより速い成長が見込まれると予想されます。電子政府プラットフォーム、遠隔医療、デジタル教育、公共安全ネットワーク、接続インフラストラクチャへの投資により、地方自治体、地方自治体、中央政府機関全体で回復力のある固定ブロードバンド接続とモバイル ブロードバンド接続の需要が高まっています。

ブロードバンドサービス市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Broadband Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、住宅、企業、公共部門のユーザーにわたる強い需要に支えられ、2025 年に 1,526 億 9,000 万米ドルを超える収益を生み出しました。この地域は、ブロードバンドの高い普及率、高度な固定およびモバイル ネットワーク インフラストラクチャ、および光ファイバー、ケーブル、および 5G ベースのブロードバンド サービスの広範な利用可能性の恩恵を受けています。クラウド コンピューティング、データ集約型のエンタープライズ アプリケーション、ビデオ ストリーミング、リモート ワークの強力な導入により、ブロードバンドの消費が引き続き促進されています。さらに、FTTH の拡張、5G 固定無線アクセス、ネットワークの最新化への大規模な投資により、サービス容量とサービス範囲が強化されています。大手ブロードバンド事業者の存在、ユーザーあたりの高い平均収益、レガシー ネットワークの継続的なアップグレードが、北米全体のブロードバンド市場の持続的な成長をさらに支えています。

米国のブロードバンド サービス市場

米国は、大規模な消費者基盤、ブロードバンド普及率の高さ、住宅、企業、公共部門のユーザーにわたる高速接続に対する強い需要に牽引され、2026 年には約 1,371 億米ドルの収益をあげて北米市場を独占すると予想されています。クラウド コンピューティング、データ集約型エンタープライズ アプリケーション、ビデオ ストリーミング、リモート ワークの広範な導入が、市場のリーダーシップを支え続けています。大手ブロードバンド サービス プロバイダーの存在、広範なファイバーおよびケーブル インフラストラクチャ、5G ベースのモバイル ブロードバンドと固定無線アクセスの早期導入により、米国市場での地位はさらに強化されています。

ヨーロッパ

欧州市場は、主要経済国の住宅ユーザー、企業、公共部門のデジタル取り組みからの強い需要に支えられています。この地域はデジタルインクルージョン、持続可能なインフラ開発、厳格な法令遵守に重点を置いています。データ保護そしてサービス品質規制により、大容量ブロードバンド ネットワークへの継続的な投資が促進されています。 FTTH の継続的な展開、ケーブル インフラストラクチャのアップグレード、5G ベースのモバイル ブロードバンドの拡大により、ネットワークのパフォーマンスとカバレッジが強化されています。さらに、特にドイツ、フランス、イタリア、スペイン、オランダなどの国々におけるデジタル政府プラットフォーム、スマートシティへの取り組み、エンタープライズクラウド導入への大規模投資が、ヨーロッパ全体のブロードバンド市場の持続的な成長に貢献しています。

英国ブロードバンドサービス市場

2026 年の英国市場は約 223 億 1,000 万ドルと推定され、世界収益の約 3.7% に相当します。

ドイツのブロードバンドサービス市場

ドイツの市場は 2026 年に約 277 億 5,000 万ドルに達すると予測されており、これは世界売上高の約 4.6% に相当します。

アジア太平洋地域

アジア太平洋地域は依然としてブロードバンド サービス市場シェアの中で最も急速に成長しており、2025 年には全世界で 2,009 億 8,000 万米ドルの収益を生み出します。この地域内では、中国と日本は2026年までにそれぞれ約760億9,000万米ドルと249億3,000万米ドルに達すると予測されています。市場の成長は、中国、日本、韓国、インド、ASEAN諸国における大規模な人口基盤、急速なデジタル化、住宅、企業、公共部門のユーザーにわたる高速接続に対する需要の高まりによって推進されています。 FTTH の展開の加速、4G および 5G モバイル ブロードバンド カバレッジの拡大、固定無線アクセスの採用の増加により、都市部と準都市部の両方でブロードバンドの拡大がサポートされています。さらに、政府主導のデジタルインクルージョンプログラム、スマートシティへの取り組み、国家デジタルインフラへの投資により、市場の成長におけるアジア太平洋地域のリーダーシップが強化され続けています。

中国ブロードバンドサービス市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約760億9,000万米ドルと推定され、世界売上の約12.5%を占めます。

日本のブロードバンドサービス市場

2026 年の日本市場は約 249 億 3,000 万ドルと推定され、世界市場の約 4.1% を占めます。

インドのブロードバンドサービス市場

2026 年のインド市場は約 354 億 2,000 万米ドルと推定され、世界収益の約 5.8% を占めます。

中東とアフリカ

中東およびアフリカ市場は、モバイルファーストの接続モデルと、従来の固定インフラストラクチャが限られている地域での急速なネットワークの飛躍によって形成されています。海底ケーブルへの投資、国内データハブ開発、積極的な 4G/5G 展開により、国際帯域幅が拡大し、ネットワークの回復力が向上しています。並行して、特にGCC諸国とイスラエル全体の高所得都市市場で光ファイバーの導入が加速しています。こうした力学により、手頃な価格とインフラストラクチャの制約にもかかわらず、政府サービス、企業、消費者にわたるブロードバンドの拡張が可能になっています。

GCCブロードバンドサービス市場

GCC 市場は 2026 年に約 168 億 6,000 万米ドルに達すると予測されており、世界市場の約 2.8% に相当します。

南アメリカ

南米市場は、特にブラジルとアルゼンチンにおいて、モバイルファーストの使用パターンと不均等な固定インフラストラクチャの導入によって形成されています。大規模な光ファイバーの展開は依然として限られていますが、4G および 5G のカバレッジの拡大、スペクトルの再構築、および選択的なメトロファイバーへの投資により、地域全体のブロードバンドの可用性とサービス品質が着実に向上しています。

競争環境

主要な業界プレーヤー

ブロードバンド サービスを拡張するためのネットワークの最新化、統合接続、サービス イノベーションに焦点を当てる

市場は適度に統合されており、世界規模および地域規模の大規模市場が限られた数で存在することが特徴です。電気通信広範な固定およびモバイル ネットワーク インフラストラクチャを備えた通信事業者。 AT&T、Verizon Communications、Comcast Corporation、Charter Communications、China Mobile、China Telecom、China Unicom、Deutsche Telekom、Reliance Jio、Vodafone Group などの主要企業は、その大規模な加入者ベース、強力なスペクトル保有、および光ファイバー、ケーブル、モバイル ブロードバンド、固定無線アクセスにわたる多様なブロードバンド ポートフォリオにより、市場で重要な地位を占めています。

大手通信事業者は、大規模な FTTH 導入、5G 拡張、アクセス ネットワークとコア ネットワークの仮想化など、ネットワークの最新化への継続的な投資を通じて競争力を強化しています。並行して、企業はバンドル製品、柔軟な価格設定モデル、エンタープライズグレードの接続ソリューション、改善されたカスタマー エクスペリエンス プラットフォームを通じてサービスの差別化を強化しています。戦略的パートナーシップ、インフラの共有、選択的買収、地理的拡大を活用して資本効率と生産能力の拡大のバランスをとり、通信事業者が成熟した都市市場と高成長でサービスが行き届いていない地域の両方に対応できるようにしています。

- たとえば、2024 年に、Reliance Jio は、JioFiber および AirFiber (5G 固定無線アクセス) サービスをインドの複数の都市および半都市市場に拡大し、導入コストを最適化しながら高速接続を拡張する統合ファイバー無線ブロードバンド戦略を強化しました。

プロファイルされた主要ブロードバンド サービス会社のリスト

- コムキャスト株式会社(私たち。)

- チャーターコミュニケーションズ(私たち。)

- 中国移動香港有限公司(中国)

- チャイナ・テレコム・グローバル・リミテッド(中国)

- AT&T 知的財産 (米国)

- ベライゾンコミュニケーションズ株式会社(私たち。)

- チャイナユニコムリミテッド(香港)

- ドイツテレコムAG(ドイツ)

- リライアンス・ジオ(インド)

- ボーダフォングループ(英国)

主要な産業の発展

- 2024 年 4 月:AT&T Inc.は、米国の主要市場における高速、低遅延のブロードバンド サービスに対する住宅および企業の需要の高まりをサポートするために、計画されているファイバー パスを増やすファイバー ネットワーク拡張プログラムの加速を発表しました。

- 2024 年 3 月:Verizon Communications Inc. は、従来の固定ブロードバンド展開に代わる費用対効果の高い代替手段として、サービスが行き届いていない郊外や地方をターゲットに、5G 固定無線アクセス (FWA) ブロードバンドの設置面積を拡大しました。

- 2024 年 2 月:China Mobile Ltd. は、FTTH および 5G ベースのブロードバンド サービスを拡大することでギガビット ブロードバンド戦略を強化し、中国の国家デジタル インフラストラクチャへの取り組みをサポートし、企業の接続要件が増大しています。

- 2024 年 1 月:Reliance Jio は、JioFiber および AirFiber (5G FWA) の提供を拡張し、インドの追加の都市および半都市地域に高速ブロードバンド アクセスを拡張し、デジタル インクルージョンと家庭の接続を加速しました。

- 2023 年 11 月:Vodafone Group は、インフラストラクチャ共有モデルを活用してカバレッジを改善し、ネットワーク効率を向上させ、設備投資を最適化することで、ファイバーとギガビット ブロードバンドのパートナーシップをヨーロッパ全土に拡大しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 接続タイプ、テクノロジー、エンドユーザー、および地域別 |

| 接続タイプ別 |

|

| テクノロジー別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5,654 億米ドルで、2034 年までに 1 兆 1,514 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 2,009 億 8,000 万米ドルでした。

市場は、予測期間中に 8.3% の CAGR を示すと予想されます。

エンドユーザー別に見ると、住宅用が市場を支配すると予想されます。

データ量の増加とデジタル サービスの複雑さにより、高度なブロードバンド サービスの需要が高まっています。

Comcast Corporation、Charter Communications、China Mobile、China Telecom、AT&T、Verizon Communication が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート