プラスチックから燃料の市場規模、シェアおよび業界分析、技術別(熱分解、ガス化、水熱液化(HTL)、および接触解重合)、燃料タイプ別(ディーゼル/重油、ナフサ/軽油、ガソリン範囲燃料、合成ガス、その他)、原料タイプ別(ポリオレフィン(PE、PP)、ポリスチレン(PS)、ポリエチレンテレフタレート) (PET)、および混合プラスチック廃棄物)、および地域予測、2026 ~ 2034 年

プラスチックから燃料への市場の概要

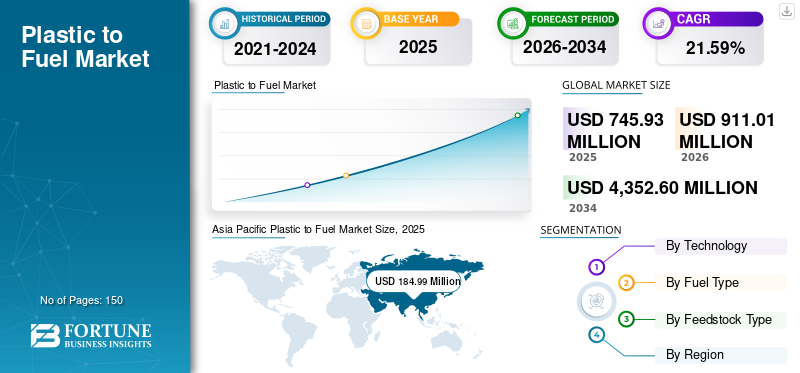

世界のプラスチック燃料市場規模は、2025年に7億4,593万米ドルと評価され、2026年までに9億1,101万米ドルに達すると予想されています。市場は2034年までに43億5,260万米ドルに達し、2026年から2034年のCAGRは21.59%になると予測されています。2025年、アジア太平洋地域はプラスチックから燃料への変換市場で24.79%の市場シェアを獲得し、同市場を支配した。

インドと日本の政府は、リサイクルと廃棄物のエネルギー利用に関する厳格な義務を課し、汚染を減らすために循環経済を促進しています。この市場は、工業化の進展と、増加する量の産業および都市プラスチック廃棄物を処理する必要性により、高い成長が見込まれています。

Plastic to Fuel (PTF) は、リサイクル不可能またはリサイクルが難しい廃プラスチックを、主に合成繊維などの使用可能なエネルギー製品に変換するケミカル リサイクル プロセスです。原油、ディーゼル、ガソリン、水素。この技術は、酸素の非存在下で熱(熱分解)、触媒、またはガス化を使用してポリマー鎖を分解し、廃棄物を高価値のエネルギーに変換し、プラスチック汚染と代替燃料の必要性の両方に対処します。

ブライトマークはプラスチック燃料業界の注目すべき企業であり、独自の熱分解技術を使用して廃プラスチックを燃料やワックスに変えることに注力しています。 Brightmark は北米の主要なイノベーターですが、世界市場の他の企業には、Agilyx Corporation、Brightmark LLC、Plastic Energy Ltd、Quantafuel ASA、Nexus Circular などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチックから燃料への市場動向

循環経済への移行と製油所の統合が市場トレンドを形成

プラスチックから燃料への市場は、廃プラスチックが貴重な燃料製品または石油化学プロセスの原料に変換される循環経済の目標とますます一致しています。企業は、効率と製品品質を向上させるために、プラスチック変換技術を既存の製油所インフラストラクチャと統合しています。

- たとえば、2026 年 3 月、Re Sustainability と Indian Oil Corporation は、使用済み潤滑油の収集とリサイクルに関するインド初の国家的取り組みを開始する覚書に署名しました。このパートナーシップは、年間 100 KTA の計画的回収、グループ I/II+ ベースオイルを生産するための再精製施設の建設、循環経済の促進、原油輸入の削減、環境の持続可能性の向上を目標としています。

この傾向は、資源回収を最大化しながらプラスチック廃棄物と二酸化炭素排出量を削減するという規制圧力の高まりによって推進されています。高度なリサイクル技術は、リサイクル不可能なプラスチックを使用可能な燃料に変換し、持続可能性の目標をサポートできるため、注目を集めています。さらに、次の間のパートナーシップ廃棄物管理企業、テクノロジープロバイダー、石油会社は商業化を加速しています。この統合により拡張性と経済性が向上し、プラスチック燃料化が世界的な廃棄物管理およびエネルギー回収システムにおける重要なソリューションとして位置づけられます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック廃棄物の発生量の増加とリサイクルの選択肢の制限が市場を牽引

世界的なプラスチック消費量の急速な増加により、プラスチック廃棄物が大幅に増加しており、その多くは従来のリサイクル方法では効果的に管理できません。機械的リサイクルは汚染、劣化、分別の問題によって限界があり、プラスチック廃棄物の大部分が未処理のままになっています。プラスチックを燃料にする技術は、このリサイクル不可能な廃棄物を使用可能なエネルギー製品に変換することで処理するための代替経路を提供します。

- 2025 年 9 月、NETL は、製鉄所の排出物に対する膜技術と国立炭素回収センターでの直接空気回収フィールド試験に焦点を当てた、炭素回収研究の進歩を発表しました。これらの取り組みは、コストを削減し、産業用途の CO2 分離効率を向上させることを目的としており、米国の経済成長を支援します。脱炭素化スケーラブルで高純度のキャプチャ ソリューションを通じて目標を達成します。

政府と業界は埋め立て依存と環境汚染を減らすための解決策を模索しており、これがこれらの技術の導入をさらに推進しています。混合および汚染されたプラスチックを処理できるため、プラスチック燃料化は魅力的な選択肢となります。廃棄物量が増加し続ける中、効率的で拡張性のある廃棄物変換ソリューションに対する需要が、プラスチック燃料市場の成長を強力にサポートすると予想されます。

市場の制約

高い資本投資と運用の複雑さが市場の成長を抑制する

プラスチックを燃料にする技術には、プラントの建設、高度な設備、既存のシステムとの統合に多額の初期投資が必要です。原料の準備、温度制御、排出管理などのプロセスが複雑なため、運用コストが増加します。さらに、原料の品質が不安定だとプロセスの効率や製品の歩留まりに影響が出る可能性があり、安定した操業を維持することが困難になります。小規模なプレーヤーは、新興テクノロジーに関連するリスクが認識されているため、資金調達の確保において課題に直面することがよくあります。規制遵守と環境基準により、特に先進地域ではコストがさらに増加します。これらの財務的および技術的障壁により、プロジェクトの展開が遅れ、市場の拡大が制限される可能性があります。その結果、大きな可能性があるにもかかわらず、特定の地域では経済的実現可能性の懸念により、プラスチックから燃料へのソリューションの導入が制限される可能性があります。

市場機会

廃棄物の入手可能性が高い新興市場での拡大は、有利な機会を生み出すことが期待される

新興経済国では、プラスチック消費量が急速に増加しており、廃棄物管理インフラが限られているため、プラスチックから燃料への市場に大きなチャンスをもたらしています。これらの地域の多くは埋め立て地のオーバーフローや環境汚染に関連した課題に直面しており、代替廃棄物処理ソリューションに対する強いニーズが生まれています。プラスチック燃料化技術は、豊富なプラスチック廃棄物を貴重なエネルギー製品に変換することで、これらの問題に対処できます。これらの地域における人件費と運営コストの削減により、プロジェクトの実行可能性がさらに高まります。政府は廃棄物エネルギー解決策を推進するための政策やインセンティブをますます模索しており、投資や技術展開への扉を開いています。さらに、地方自治体や民間関係者とのパートナーシップにより、インフラ開発を促進できます。この拡大する市場環境は、事業を世界的に拡大しようとしている企業に大きな成長の可能性をもたらします。

市場の課題

原料の変動とサプライチェーンの制約が市場の成長に課題をもたらす

プラスチックから燃料への市場における主要な課題の 1 つは、原料組成の変動であり、これはプロセス効率と生産品質に大きな影響を与える可能性があります。混合プラスチック廃棄物には汚染物質、水分、さまざまな種類のポリマーが含まれることが多く、大規模な前処理と分別が必要です。一貫性のないサプライチェーンと組織的な廃棄物収集システムの欠如により、原料の入手がさらに複雑になります。この予測不可能性は、運用の中断やコストの増加につながる可能性があります。さらに、高品質のプラスチック廃棄物をめぐる機械リサイクルとの競争により、適切な原料へのアクセスが制限される可能性があります。適切な材料を安定して確実に供給することは、プラントのパフォーマンスと収益性を維持するために重要です。これらの課題に対処するには、高度な分別技術と廃棄物管理インフラの改善への投資が必要です。

セグメンテーション分析

テクノロジー別

高効率により熱分解膜が主流

技術に基づいて、市場は熱分解、ガス化、水熱液化(HTL)、および接触解重合に分類されます。

2025 年には、熱分解は、さまざまな廃棄物をディーゼル燃料や燃料などの高品質燃料に変換する効率が実証されているため、72.84% の市場シェアを獲得し、市場を席巻しました。ガソリン。

水熱液化(HTL)は、予測期間中のCAGRが26.35%と推定され、最も急成長しているセグメントとして浮上しており、水ベースのプロセスを活用して湿ったプラスチックやバイオマスの優れた処理を実現し、持続可能性の需要が高まる中、拡張性があり、低排出の代替手段が期待されています。

燃料の種類別

石油化学生産の多用途性によりナフサ/軽油燃料が最大シェアを握る

燃料の種類に基づいて、市場はディーゼル/重油、ナフサ/軽油、ガソリン範囲の燃料、合成ガス、その他。

2025 年には、ナフサ/軽油が 38.95% の市場シェアを占め、石油化学生産における多用途性と混合プラスチック原料からの高い市場価値が高く評価されました。

ディーゼル/燃料油は、産業需要の急増、海運ニーズ、熱分解プロセスによる精製収率の向上により、CAGR 21.06% で最も急成長しているセグメントとして浮上しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

原料の種類別

ポリオレフィン (PE、PP) は、他の製品に比べて高収量であるため、リードしています。

原料の種類に基づいて、市場はポリオレフィン(PE、PP)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、および混合プラスチック廃棄物に分類されます。

2025 年には、ポリエチレン (PE) やポリプロピレン (PP) などのポリオレフィンがプラスチック燃料市場のシェアを 53.89% 占め、そのシンプルさにより貴重な燃料の高収率を提供しました。炭化水素熱分解変換に最適な構造。

混合プラスチック廃棄物は、豊富な入手可能性、多様な発生源からのコスト効率の高い収集、困難な混合物の効率的な処理を可能にするイノベーションによって促進され、CAGR 23.35% で最も急成長しているセグメントとして浮上しています。

プラスチックから燃料への市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Plastic to Fuel Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年にはアジア太平洋地域が最大のシェアを占め、その金額は1億8,499万米ドルに達し、2026年には2億2,903万米ドルに達すると推定されています。この地域は、中国、インド、東南アジアの急速な都市化と工業化による大量のプラスチック廃棄物を通じて、プラスチック燃料市場の成長をリードしています。政府の支援政策により再生可能エネルギー技術が促進される一方、廃棄物管理インフラへの投資により、地元の燃料生産のための熱分解およびガス化プラントの導入が加速しています。

中国のプラスチックから燃料市場

中国市場は2025年に約5,880万ドルに達し、世界収益の約7.88%を占めた。中国は、製造業の優位性と都市の拡大による大量のプラスチック廃棄物燃料の生成により、市場の爆発的な成長を推進しています。 2018年の輸入禁止により焦点は国内での加工に移り、熱分解工場の建設とエネルギー回収への政策支援が促進された。先進技術への投資は埋め立ての圧力に対処し、持続可能性への義務と循環経済への取り組みが高まる中、中国をアジア太平洋地域のリーダーとして位置づけています。

インドのプラスチックから燃料市場

インドの市場は世界最大の市場の一つとなり、2025 年の収益は 4,429 万米ドルに達し、世界市場の約 5.94% を占めると予測されています。

日本のプラスチックから燃料への市場

2025 年には、日本は 2,164 万ドルとなり、世界の歳入の約 2.90% を占めます。

北米

北米市場は2025年に1億5,740万米ドルに達し、高度なリサイクル、プラスチック燃料技術、特に米国で年間3,500万トンを超えるプラスチック廃棄物に対処する有利な規制によって力強い成長を示しています。企業の持続可能性への取り組みと技術革新が拡張可能な変換施設を推進し、この地域を高効率燃料生産のリーダーとしての地位を確立しています。

米国のプラスチックから燃料への市場

北米の強い貢献とこの地域における米国の優位性により、2025 年の米国市場の推定価格は 137.96 米ドルとなり、世界市場の約 18.50% を占めました。

ヨーロッパ

厳格な循環経済義務とグリーンディールを通じて着実に進歩し、欧州の市場評価額は2025年に1億3,853万米ドルで、投資が増加しています。プラスチック持続可能性への取り組みは埋め立て依存を減らし、より広範な排出削減目標に沿った化学リサイクルや廃棄物燃料化プロジェクトを推進しています。

ドイツのプラスチックから燃料市場

ドイツ市場は、2025 年に 3,370 万米ドルを占め、2026 年には 4,195 万米ドルに達すると予測されており、世界の業界収益の約 4.52% を占めます。

ラテンアメリカ

ラテンアメリカは、予測期間中に緩やかな成長が見込まれると予想されます。この市場は、2026 年に評価額 1 億 5,999 万米ドルに達すると見込まれています。ラテンアメリカでは、ブラジル、メキシコ、アルゼンチンでの拡大が期待されており、これらの産業拠点ではプラスチックから燃料への変換が大量に生成されています。環境規制とインフラ投資の増加により、持続可能な実践が促進され、技術の導入と循環経済の原則を通じて市場への浸透が促進されます。

ブラジルのプラスチックから燃料への市場

ブラジルの市場は 2025 年に 6,721 万米ドルに達し、世界市場に占める割合は非常にわずかです。

中東とアフリカ

中東およびアフリカは、2025 年に 1 億 502 万米ドル相当の市場シェア 14.08% を占めました。この地域は、廃棄物問題の増大とエネルギー多様化の取り組みの中で新たな成長を遂げています。限られたデータは、石油資源が豊富な国が代替案を模索し、アフリカ諸国が投資する都市中心部の可能性を浮き彫りにしている。廃棄物エネルギー化環境汚染とエネルギーアクセスに対処するための取り組みだが、インフラの遅れがペースを妨げている。

GCC プラスチックから燃料への市場

GCC市場は2025年に約5,686万ドルに達すると予測されており、世界市場の約7.62%を占める。

競争環境

主要な業界プレーヤー

パートナーシップ、事業拡大、技術進歩を通じて市場シェアを拡大するベンダー

世界市場は統合されており、主要な世界市場プレーヤーと地域市場プレーヤーが混在しています。一流企業には、Agilyx Corporation、Brightmark LLC、Plastic Energy Ltd.、Quantafuel ASA、Nexus Circular などがあります。 2026年3月、TotalEnergiesとPlastic Energyは、グランピュイのゼロ原油サイトにフランス初の先進的プラスチックリサイクルプラントを立ち上げ、年間15,000トンのリサイクル困難な家庭用プラスチック廃棄物を熱分解により合成石油原料に処理した。このマイルストーンは循環経済の目標をサポートし、廃棄物を埋め立て地や焼却から転用すると同時に、TotalEnergies の 2030 年までに 30% リサイクルポリマー目標を前進させます。

主要なプラスチック燃料市場企業のリスト

- 株式会社アジリックス(私たち。)

- ブライトマークLLC(米国)

- プラスチックエナジー社(イギリス)

- クォンタフューエル ASA (ノルウェー)

- ネクサス・サーキュラー(私たち。)

- リサイクリング・テクノロジーズ社(英国)

- Vadxx エネルギー(カナダ)

- Klean Industries Inc. (カナダ)

- OMV AG (オーストリア)

- シェル社(英国)

- エクソンモービル株式会社(私たち。)

- シェブロン フィリップス ケミカル カンパニー(私たち。)

- SABIC (サウジアラビア)

- リセラ・ホールディングス・リミテッド(オーストラリア)

主要な産業の発展

- 2026 年 3 月:CSIR-IICTは2 Degrees Clicon Pvt.と覚書を締結しました。 Ltd.は、プラスチック燃料化技術を進歩させ、スナックのパケットなどのリサイクル不可能なプラスチックを、代替ディーゼルや石油ポリマー燃料などの産業用燃料に変換します。このハイデラバードの協力は、持続可能な廃棄物管理を促進し、化石燃料への依存を削減します。

- 2026年3月:ネステは、液化廃プラスチック(LWP)を高品質にアップグレードするために、フィンランドのポルヴォー製油所にある世界最大の施設を委託しました。石油化学この投資では、化石燃料の使用と排出を削減しながら、ケミカルリサイクルを拡大し、多層包装などのリサイクル困難なプラスチックを年間最大15万トン処理します。

- 2026年3月:キューバは、プラスチック廃棄物を燃料に変換するために熱分解を採用するピラリスプロジェクトをオルギンで立ち上げた。 100 kg のプラスチックを処理すると、約 100 リットルの熱分解油が得られ、ガソリンやディーゼルに精製でき、リサイクルと地域のエネルギー需要に役立ちます。

- 2025 年 8 月:米中の研究者は、室温で95%以上の効率で有毒混合プラスチック廃棄物をガソリンに変換する画期的なワンステップ法を開発した。軽質イソアルカンと触媒を使用して、ガソリン範囲の炭化水素、化学原料、塩酸を生産し、拡張可能な循環経済を促進します。

- 2025 年 2 月:Petgas は、プラスチック廃棄物を熱分解によって燃料に変換し、毎週 1.5 トンを処理して 365 ガロンのガソリン、ディーゼル燃料を生成します。灯油従来の燃料よりも排出量が 50% 削減されます。メキシコ湾汚染と戦う循環経済を目指し、燃料は地元から寄付される。

レポートの範囲

世界のプラスチックから燃料市場の分析は、レポートに含まれるすべてのセグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと業界の動向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。このレポートには、市場シェアや主要企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲と市場セグメンテーション

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 21.59% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | テクノロジー、燃料の種類、原料の種類、地域別 |

| テクノロジー別 |

|

| 燃料の種類別 |

|

| 原料の種類別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 4,593 万米ドルで、2034 年までに 43 億 5,260 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 1 億 8,499 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 21.59% の CAGR を示すと予想されます。

ナフサ・軽油部門が原料系部門をリードした。

水不足の増加に加え、プラスチック廃棄物の発生量の増加とリサイクルの選択肢の制限が市場を牽引しています。

Agilyx Corporation、Brightmark LLC、Plastic Energy Ltd.、Quantafuel ASA、Nexus Circular などは、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート