プラスチックパイプ市場規模、シェアおよび業界分析、材料別(ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、アクリロニトリルブタジエンスチレン(ABS)など)、用途別(建築および建設、農業、石油およびガス、工業など)、および地域予測、2026年から2034年

樹脂パイプの市場規模と今後の見通し

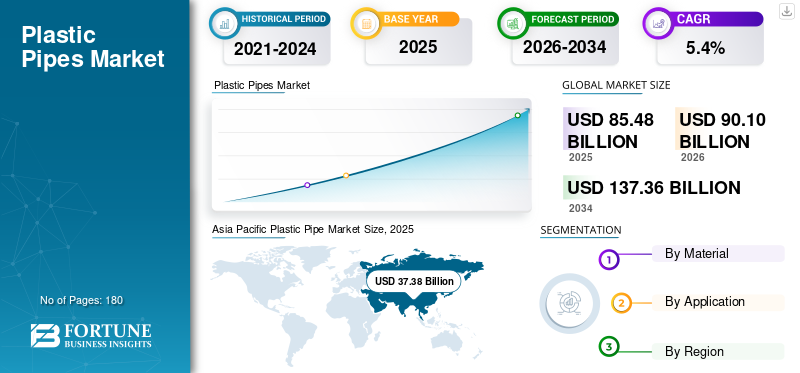

世界のプラスチックパイプ市場規模は、2025年に854億8,000万米ドルと評価されています。市場は2026年の901億米ドルから2034年までに1,373億6,000万米ドルに成長すると予測されており、予測期間中に5.4%のCAGRを示します。アジア太平洋地域は、2025年に43.72%の市場シェアを獲得し、世界のプラスチックパイプ市場を独占しました。

プラスチック製の流体パイプは、給水、廃水、排水、灌漑、ガス供給、および産業用輸送システムで広く使用されています。需要は建設活動、都市の成長、公共インフラへの支出と密接に関係しています。金属パイプやコンクリートパイプと比較して、プラスチックパイプは耐食性が強く、耐用年数が長く、設置が簡単なため、全体のコストが低くなります。世界的に、市場の需要は主に、規制基準や世界規模の長期インフラ信頼性要件に支えられた急速な容量主導の量の増加ではなく、老朽化したパイプラインネットワークの置き換え、地方自治体の公共事業の段階的な拡大、農業および産業システムの継続的なアップグレードによって推進されています。

この市場は、確立された押出能力と幅広い流通ネットワークを持つプラスチックパイプメーカーの大規模なグループによって支配されています。 JM EAGLE, INC.、Aliaxis、GF Industry and Infrastructure Flow Solutions、Wavin Industries Limited、Finolex Industries Ltd. などの大手企業は、PVC、HDPE、PP パイプ システム、法規制への準拠、一貫した供給の信頼性に重点を置いています。その結果、インフラ主導の安定した需要、高いスイッチングコスト、および制御された容量を特徴とする、適度に統合された市場が形成されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチックパイプ市場動向

パフォーマンスとライフサイクル効率への注目の高まりが市場を形成している

の重要な傾向プラスチックパイプ市場では、単なる初期価格ではなく、パフォーマンス、耐久性、ライフサイクルコストがますます注目されています。バイヤーは、圧力強度、長寿命、耐腐食性や耐薬品性に基づいてパイプを選択することが増えています。これに応じて、メーカーは材料の品質、製品設計を改善し、より厳格な基準に準拠しています。この変化により、製品ポートフォリオと競争力のある地位が徐々に変化しており、購入の意思決定において信頼性と長期的なパフォーマンスがより重要になっています。

- インド政府のインド規格局 (BIS) によると、BIS は給水、排水、建築用途に使用されるプラスチック パイプの必須規格を含む 22,000 以上のインド規格を策定し、性能と品質を重視したパイプ選択への移行をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

建築および建設活動によりプラスチックパイプの需要が維持される

プラスチック パイプの需要は、主に建築および建設活動、特に住宅および商業開発によって推進されています。 PVC および HDPE で作られたパイプは、耐久性、耐食性、設置の容易さにより、屋内配管、排水、雨水、下水システムで広く使用されています。進行中の住宅建設、既存の建物の改修、最新の建築基準への準拠により、新しい構造や改修が行われるたびに、自由裁量の使用ではなくベースラインのパイプ需要が直接増加するため、プラスチックパイプの安定した需要が引き続きサポートされています。

- インド政府ジャル・シャクティ省によると、157億6000万の農村世帯がジャル・ジーヴァン・ミッションの下で水道接続を受け、水道インフラにおけるプラスチック・パイプの大規模な使用を支援している。

市場の制約

市場拡大を制限する規制基準と承認プロセス

プラスチックパイプの採用は、特に地方公共団体や公共のインフラプロジェクトにおいて、厳格な規制基準、認証要件、長時間にわたる承認プロセスによって制限される可能性があります。地域によって特定の材料、圧力、安全基準が施行されているため、プロジェクトの実行が遅れたり、特定の種類のプラスチック パイプの使用が制限されたりする可能性があります。コンプライアンスコストとテストスケジュールの延長により、特に小規模メーカーでは新製品の採用が遅れ、潜在的な需要は安定しているにもかかわらず、市場全体の勢いが低下する可能性があります。

- インド政府報道情報局によると、インドの建設セクターは2024~25年度に9.4%成長し、堅調な活動を反映しているだけでなく、経済状況や公共投資サイクルによって需要がどのように変動する可能性があるかを浮き彫りにしている。

市場機会

先進的なプラスチックパイプシステムの採用により強力な成長機会が生まれる

現代の建物における先進的な配管システムの使用が増加することで、市場の成長の機会が生まれています。耐圧 HDPE パイプ、多層パイプ、低騒音排水システムなどの製品は、従来のオプションよりも優れた耐久性、強度、性能を提供します。特に商業建築や高層建築において、建築基準と顧客の好みがより高い性能とより長い耐用年数に移行するにつれて、付加価値のあるプラスチックパイプソリューションの需要は、基本的な建設主導の量を超えて増加すると予想されます。

- インド政府住宅都市省によると、2024年12月にプラダン・マントリ・アワス・ヨジャナの下で11億8000万戸の住宅が認可され、住宅建設におけるプラスチックパイプの持続的な需要を支えている。

市場の課題

ポリマー樹脂価格の変動はプラスチックパイプメーカーのマージンの安定性に影響を与える

PVCやPVCなどの主要原材料の頻繁な価格変動により、プラスチックパイプ市場の成長が妨げられています。HDPE樹脂。これらの樹脂価格は原油やより広範な石油化学市場の状況に応じて変動するため、コスト計画が困難になります。建設プロジェクトの需要が弱い場合、メーカーは投入コストの上昇を顧客に十分に転嫁できないことが多く、利益率が圧迫されます。このコストの不確実性により財務リスクが増大し、効率的な調達と在庫管理の必要性が浮き彫りになります。

- インド政府報道情報局によると、インド政府は、製造業者が高騰する不安定な原材料価格に対処できるよう、原材料支援(RMA)制度などの支援策を導入しており、工業部門の生産者が直面する持続的なコスト圧力を浮き彫りにしている。

セグメンテーション分析

素材別

水道での広範な使用によりポリエチレン (PE) パイプセグメントが独占

材料に基づいて、市場は次のように分類されます。ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、アクリロニトリル・ブタジエン・スチレン(ABS)など。

ポリエチレン (PE) セグメントは、2025 年のプラスチック パイプ市場で最大のシェアを占めました。PE パイプは、柔軟性、高圧耐性、長寿命が重要である給水、ガス配給、下水、工業用流体輸送用途で広く使用されているため、消費をリードしています。 PE パイプの需要は、任意の使用ではなく、ユーティリティとインフラストラクチャの要件によって機能的に推進されます。インフラストラクチャ ネットワークが拡大し、老朽化したパイプラインが置き換えられる中、PE は引き続き市場で構造的に最も重要な材料セグメントです。

ポリ塩化ビニル (PVC) セグメントは、低コスト、耐久性、建築工事での設置の容易さにより、配管および排水システムでの継続的な使用により、約 5.2% の CAGR で成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

建築・建設部門が設置の容易さで市場をリード

アプリケーションごとに、市場は建築および建設、農業、石油とガス、工業用、その他。

住宅および商業施設の配管、排水、下水、雨水管理には配管システムが不可欠であるため、建築・建設部門が2025年に最大のシェアを占めた。プラスチックパイプは、耐食性、設置の容易さ、耐用年数の長さの点で好まれます。建築基準法で耐久性、水効率、ライフサイクルパフォーマンスがますます重視される中、プラスチックパイプは新築プロジェクトと改修プロジェクトの両方で依然として標準的な選択肢であり、短期の建設サイクルを超えて安定した規制に裏付けられた需要ベースを生み出しています。

- 米国勢調査局によると、2025年8月の米国の建設支出総額は2兆1,695億米ドルに達し、プラスチックパイプを含む配管システムの需要を支える継続的な建築およびインフラ活動の規模を反映しています。

農業セグメントは、予測期間中に 6.6% の CAGR で成長すると予想されます。

プラスチックパイプ市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025年のプラスチックパイプ市場で支配的な地位を維持し、その価値は373億8,000万米ドルに達し、2026年も主導的役割を維持し、396億3,000万米ドルに達すると予想されています。この地域のリーダーシップは、急速な都市化、大規模住宅建設、給水と衛生インフラへの大規模な投資によって支えられています。建築および建設、地方公共事業、農業、産業用途からの強い需要が、特にこの地域の発展途上市場および成熟市場におけるコスト効率が高く耐久性のある配管システムにおいて、プラスチックパイプの大量消費を支え続けています。

中国プラスチックパイプ市場

アジア太平洋地域の強い貢献と中国の大規模な建設・製造拠点により、中国市場は2025年に136億6,000万米ドルに達し、世界収益の約36.5%を占めます。需要は住宅および商業建設、給排水網の拡大、継続的な都市インフラ投資によって牽引されています。中国の広範な国内製造能力は、都市、農業、産業用途におけるプラスチックパイプの大量消費をさらにサポートしています。

インドのプラスチックパイプ市場

2025年のインド市場は約73億2000万ドルに達した。成長は、全国的な都市化に伴う住宅および商業建設の拡大、給水および衛生インフラへの投資の増加、農業および灌漑における製品の使用の増加によって支えられています。

北米

北米は依然としてプラスチックパイプの重要な地域市場であり、2025年には166億7,000万米ドルに達すると予想されています。需要は住宅用と老朽化した上下水道、排水インフラの継続的な更新によって支えられています。この地域は確立された製造能力、よく発達した流通ネットワーク、厳格な品質基準の恩恵を受けています。しかし、高い普及レベルと建設および公共事業市場の成熟した性質を反映して、市場の成長は依然として緩やかです。

米国のプラスチックパイプ市場

2025 年の米国市場は 143 億米ドルに達し、地域収益の約 85.8% を占めました。消費は、住宅および商業建設、老朽化した上下水道パイプラインの交換、耐久性と信頼性の高い配管システムを必要とする自治体、農業、および工業用の流体処理用途からの継続的な需要によって推進されています。

ヨーロッパ

ヨーロッパでは、プラスチックパイプ市場が緩やかな成長を記録し、2025 年の評価額は 198 億 4,000 万米ドルに達しました。厳格な規制基準、高いエネルギーコスト、成熟した建設市場がこの地域の特徴です。こうした制約にもかかわらず、建物の改修、上下水道インフラのアップグレード、老朽化したパイプラインの交換などによる安定した需要が、住宅や自治体の用途におけるプラスチックパイプの消費を支え続けています。

ドイツのプラスチックパイプ市場

ドイツの市場は 2025 年に約 43 億 7,000 万ドルに達し、地域需要の約 22.0% を占めます。消費は、厳格な品質と性能基準に基づいた建設活動、建物の改修、上下水道インフラへの継続的な投資によって支えられています。

英国プラスチックパイプ市場

2025 年の英国市場は 28 億 6,000 万ドルとなり、地域収益の約 14.4% を占めます。消費は住宅および商業建設、上下水道システム、老朽化したパイプラインインフラの継続的な交換に集中しています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に市場が緩やかに成長すると予想されます。ラテンアメリカ市場は、主要経済国におけるインフラ開発、住宅建設、農業灌漑ネットワークの拡大に支えられ、2025年には65億4,000万米ドルに達しました。段階的なアップグレードも給水および排水システムの需要を支援します。中東とアフリカでは、都市開発、淡水化に関連した配水プロジェクト、石油とガスのインフラ投資が成長を牽引しています。 MEAプラスチックパイプ市場は、建設拡張プロジェクトに支えられ、2025年には50億4,000万米ドルに達しました。

GCCプラスチックパイプ市場

GCC プラスチック パイプ市場は、2025 年に約 25 億米ドルを占め、地域収益の約 49.6% を占めました。需要は、建設活動、水と衛生のインフラプロジェクト、主要なGCC諸国全体で進行中の都市開発と産業開発によって促進されています。

競争環境

主要な業界プレーヤー

高い資本集約性と戦略的な資産管理が市場競争を形作る

大規模な押出加工、材料認証要件、確立された流通ネットワークが大きな参入障壁を生み出しているため、プラスチックパイプ市場は比較的統合されており、資本集約的です。これらの要因により、新規参入が制限され、確立された生産規模と技術的専門知識を持つ地域および世界的なプラスチックパイプメーカーのグループに供給が集中します。

JM EAGLE, INC.、Aliaxis、GF Industry and Infrastructure Flow Solutions、Wavin Industries Limited、Finolex Industries Ltd. などの主要企業は、積極的な生産能力の拡大を追求するのではなく、主に製造効率の最適化、製品ポートフォリオの拡大、流通範囲の強化に重点を置いています。これらの企業の最近の活動は、長期的な市場での地位をサポートするために、業務効率、法規制順守、付加価値のあるパイプソリューションを戦略的に重視していることを浮き彫りにしています。

プロファイルされた主要なプラスチックパイプ会社のリスト

- ジェイエムイーグル株式会社。 (私たち。)

- チャイナレッソ(中国)

- アリアアクシス(ベルギー)

- Prince Pipes and Fittings Ltd. (インド)

- Amiblu Holding GmbH (オーストリア)

- GF 産業およびインフラストラクチャ フロー ソリューション(スイス)

- Wavin Industries Limited(オランダ)

- レハウ(ドイツ)

- フィノレックス インダストリーズ株式会社(インド)

- シェブロン フィリップス ケミカル カンパニー LLC. (私たち。)

主要な産業の発展

- 2023 年 11 月:Georg Fischer AG は、Uponor Corporation の買収を完了し、Uponor のプラスチック配管システムを同社の GF Piping Systems 部門に統合し、持続可能な水とフロー プラスチック ソリューションの世界的リーダーを創設しました。

- 2023 年 6 月:Aliaxis SA は、米国バレンシア パイプ カンパニーの製造部門の買収を完了し、北米での存在感を拡大し、プラスチック パイプの生産および販売拠点を強化しました。

- 2024 年 8 月:オーストラリアの圧力管メーカーがAmibluグループに加わり、アジア太平洋地域での存在感を拡大し、上下水道インフラ用途向けの大口径パイプシステムのポートフォリオを強化する。

- 2020年8月:Prince Pipes and Fittings Ltd. は、Lubrizol Advanced Materials と提携してインドで CPVC 配管ソリューションを開始し、住宅および商業ビル用途向けの CPVC プラスチック配管パイプのポートフォリオを強化しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.4% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

素材、用途、地域別 |

|

素材別 |

|

|

による応用 |

|

|

地理別 |

北米 (材質、用途、国別) o 米国 (申請による) o カナダ (申請による) ヨーロッパ (材料、用途、国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o ヨーロッパのその他の地域 (アプリケーション別) アジア太平洋 (材料、用途、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) ラテンアメリカ (材料、用途、国別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) 中東およびアフリカ (材料、用途、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 854 億 8,000 万米ドルと評価され、2034 年までに 1,373 億 6,000 万米ドルに達すると予測されています。

5.4%のCAGRを記録し、市場は予測期間(2026年から2034年)中に着実な成長を示す予定です。

用途別では、建築・建設部門が2025年をリードした。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

持続的な建物およびインフラストラクチャの建設活動が市場の成長を推進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート