プラスチック箱の市場規模、シェアおよび業界分析、材料別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレンなど)、タイプ別(積み重ね可能、入れ子式、折りたたみ可能/折りたたみ可能、その他)、最終用途業界別(食品および飲料、小売、工業、医薬品など)、および地域予測、2026年から2034年

(有効期限 15th Aug 2026)

主要市場インサイト

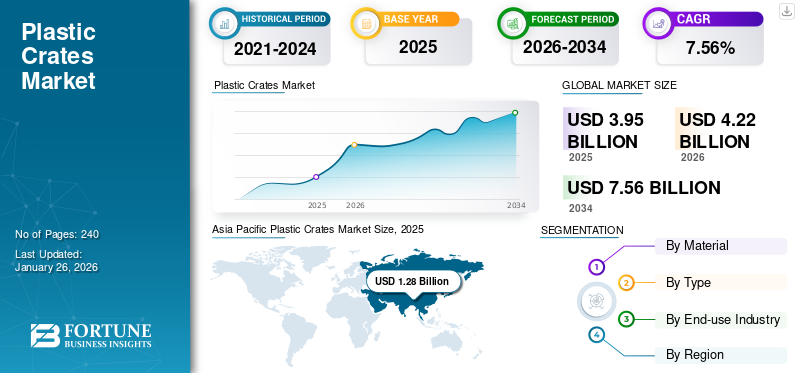

世界のプラスチック箱市場は、2025年に39億5,000万米ドルと評価されています。市場は2026年の42億2,000万米ドルから2034年までに75億6,000万米ドルに成長すると予測されており、予測期間中に7.56%のCAGRを示します。アジア太平洋地域は、2025 年に 32.38% の市場シェアでプラスチック箱市場を独占しました。さらに、米国のプラスチック箱市場は、食品および飲料産業の繁栄に加え、工業部門と農業部門の強い存在感によって大きく成長し、2032 年までに推定価値 17 億 1,000 万米ドルに達すると予測されています。

プラスチック箱市場は、再利用可能なプラスチック箱の設計、生産、流通、販売に焦点を当てた世界的な業界を網羅しています。これらの木箱は、さまざまな商品の保管、輸送、整理に使用されます。さまざまな形状、サイズ、デザインがあり、食品および飲料、小売、農業、物流、ヘルスケア、自動車、製造など、さまざまな分野の特定のニーズを満たすように調整されています。食品および飲料業界では、果物、野菜、果物などの生鮮品の輸送に使用されます。乳製品耐久性と洗浄の容易さにより、市場シェアを拡大しています。これらの木箱にはいくつかの種類があり、それぞれ特定の用途に合わせて設計されています。

積み重ね可能な木箱は、互いの上にしっかりと収まるように設計されており、保管と輸送のスペースを節約します。ネスト可能なクレートは、空のときに互いにネストできるため、保管スペースの要件が軽減されます。折りたたみまたは折りたたみ可能な箱は柔軟性があり、使用しないときは簡単に保管できます。通気箱には空気の循環を可能にする開口部があり、生鮮食品の保管に最適です。さらに、牛乳箱、パン箱、ボトル箱などの特殊な箱も、特定の業界のニーズに応えます。

新型コロナウイルス感染症(COVID-19)のパンデミックは、プラスチック箱市場を含む世界中のさまざまな業界に大きな影響を与えました。ロックダウンや移動制限によりプロジェクトの遅延や現場での活動の制限が生じ、売上や生産の減少につながった。パンデミック中に一部の業界は不況に直面したが、その他の業界、特に食品・飲料や電子商取引部門では需要が増加した。ロックダウンや社会的距離の確保により家にいる人が増えるにつれ、食料品やその他の商品の宅配需要が急増した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック箱市場の重要なポイント

- 2025年の市場規模:39.5億ドル

- 2026年の市場規模:42.2億ドル

- 2034 年の予測市場規模: 75 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.56%

- アジア太平洋地域は、2025 年に 32.38% のシェアを獲得して市場を独占しました。

- ポリエチレンセグメントは、2026 年に最大の市場シェアを占めました。

- スタッカブルセグメントは、2026 年に 39.79% のシェアを獲得すると予測されています。

アジア太平洋地域

2025 年には 12 億 8,000 万ドル。成長は食品・飲料および農業産業の拡大によって促進されます。

北米

2025 年には 11 億 8,000 万ドル。強力な工業、農業、物流部門が市場の成長を支えています。

ヨーロッパ

2025 年には 24.87% の市場シェア。循環経済への取り組みと再利用可能なパッケージングの需要が成長を促進します。

私たち。

市場は、堅調な工業、農業、食品・飲料セクターによって牽引され、2032 年までに 17 億 1,000 万米ドルに達すると予測されています。

日本

市場は、再利用可能な梱包材と効率的な物流ソリューションに対する需要の高まりに支えられ、2026年までに2億5,000万米ドルに達すると予測されています。

続きを読む

プラスチック箱の市場動向

技術の進歩とスマートクレートが市場の主要トレンドとして浮上

技術の進歩によりプラスチック箱市場は変革され、革新的な製品やプロセスが生まれています。スマート テクノロジー、自動化、データ駆動型ソリューションの統合により、効率、トレーサビリティ、機能性が向上しています。

市場における重要な発展の 1 つは、無線周波数識別 (RFID) やモノのインターネット (IoT)。これらの木枠に埋め込まれた RFID タグにより、リアルタイムの追跡と監視が可能になり、移動、在庫、使用状況に関する貴重なデータが得られます。このテクノロジーにより、サプライチェーンの可視性と効率が向上し、損失が削減され、資産管理が強化されます。技術の進歩により、クレート設計のカスタマイズ性とモジュール性が向上しています。

これらの要因は、今後数年間の市場の成長に貢献すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック箱市場の成長要因

業界固有の設計と最適化された機能 この市場の成長を促進している

これらのクレートの需要は、さまざまな業界にわたるデザインや機能と密接に結びついており、それぞれに固有の要件があります。これらのさまざまなニーズに対応するには、クレートの設計をカスタマイズすることが重要です。たとえば、農業では、農産物の鮮度を保つために木箱に特定の換気パターンが必要ですが、自動車産業では、さまざまな部品用のコンパートメントや仕切りを備えたカスタマイズされた木箱が必要です。

プラスチック製の箱は、保管および輸送効率のための積み重ね性や、頑丈な用途のための耐久性など、特定の業界要件を満たす必要があるため、設計の主な推進要因の 1 つは機能性です。たとえば、食品および飲料業界では、農産物の鮮度を保つために木箱に換気が必要になることがよくあります。同様に、物流においても、輸送および保管時のスペースを最適化するには、積み重ね可能および折りたたみ可能な設計が重要です。これらの要因は、市場にとって重要な推進力であることが証明されています。

持続可能性と環境への配慮に焦点を当てる 市場の主要な推進力になりつつある

環境への懸念の高まりとプラスチック廃棄物削減を求める規制の圧力により、持続可能性が市場の主要な推進力となっています。プラスチック製の箱は、循環経済の原則に沿った、使い捨て包装に代わる再利用可能でリサイクル可能な代替手段を提供します。使い捨てのパッケージとは異なり、これらの木箱は複数回使用できるため、全体的な環境フットプリントが削減されます。メーカーは、リサイクル材料から木箱を製造し、耐用年数が終わったときに簡単にリサイクルできる製品を設計することにますます重点を置いています。

さらに、消費者は環境への意識を高めており、持続可能性への取り組みを示す製品やブランドを好みます。その結果、需要が持続可能な包装これらの木箱のようなソリューションは増加傾向にあり、材料、製造プロセス、および耐用年数が終了したソリューションの革新を推進しています。

抑制要因

プラスチックと揮発性の原材料コストに関する規制が市場の成長をもたらす

プラスチックに対する規制は多くの地域で強化されており、政府はプラスチック、特に環境にリスクをもたらすプラスチックの使用に関して厳格な法律を制定している。これらの規制を遵守するにはコストがかかり複雑になる可能性があり、製造業者は法的要件を満たすプロセスと原材料を調達する必要があります。このコンプライアンスの負担は、特にリソースが限られている中小企業にとって、プラスチック箱市場の成長を抑制する可能性があります。プラスチック箱は主に高密度ポリエチレン (HDPE) やポリプロピレン (PP) などの石油ベースの材料で作られています。

これらの原材料の価格は、世界の石油市場、サプライチェーンの混乱、地政学的要因により変動する可能性があります。突然の価格上昇は、これらの箱の製造コスト構造に影響を及ぼし、利益率を圧迫し、顧客にとって価格の不確実性を招く可能性があります。

プラスチック箱市場セグメンテーション分析

材料分析による

ポリエチレンの耐久性とコスト効率がこの分野の成長に貢献

材料に基づいて、市場は次のように分類されます。ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレンなど。

ポリエチレンセグメントは、2026 年に 58.06% のシェアで市場を独占すると予測されています。ポリエチレン、特に高密度ポリエチレン (HDPE) は、その耐久性、耐衝撃性、強度で知られています。靭性と柔軟性の優れたバランスを備えており、著しい磨耗に耐える必要がある木箱にとって理想的な材料タイプとなっています。これらの特性により、HDPE 木箱は耐久性が高く、大幅な劣化なく長期間繰り返し使用できます。

ポリプロピレンは、この市場で 2 番目に大きなセグメントです。ポリエチレンよりもわずかに硬く、剛性が高いため、これらの特性が必要な特定の用途に適しています。 PP は高温や化学物質に対する耐性があるため、木枠が熱や過酷な物質にさらされる可能性がある特定の産業用途や環境にとって魅力的な選択肢となります。

タイプ別分析

スタッカブルセグメントが優勢な理由保管効率と扱いやすさ

タイプに基づいて、市場は積み重ね可能、入れ子可能、折りたたみ/折りたたみ可能などに分類されます。

スタッカブルセグメントは、2026 年に 39.79% の市場シェアを占め、予測期間中に緩やかな成長を示すと予測されています。積み重ね可能な木箱は、互いの上にしっかりと収まるように設計されており、保管や輸送の際に垂直方向のスペースを効率的に利用できます。これは、倉庫や配送センターなど、保管スペースが限られている、または高価である業界で特に役立ちます。スタッキング設計は安定性を提供し、輸送中や保管中に木箱が転倒するリスクを軽減します。これは、安全な商品輸送が必要な業界にとって非常に重要です。

折りたたみ式/折りたたみ式は、この市場で 2 番目に支配的なセグメントです。折りたたみ式木箱は、使用しないときは折りたたむことができるため、保管スペースを大幅に節約できます。この機能は、保管容量が限られている企業や、倉庫スペースの最適化を検討している企業にとって特に価値があります。

最終用途産業分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品と用途の多様性により食品・飲料部門が優位

最終用途産業に基づいて、市場は食品および飲料、小売、工業、医薬品などに分類されます。

食品および飲料業界には広範な物流ニーズがあり、輸送のための堅牢で信頼性の高い梱包ソリューションが必要です。食品および飲料セグメントは、2026 年に市場の 35.79% を占めると予想されています。プラスチック製の箱は耐久性があり、軽量で積み重ね可能なため、生鮮品を効率的に移動するのに最適です。これらは、果物、野菜、乳製品、肉、飲料など、幅広い製品をサプライチェーンのさまざまな段階で輸送するために使用されます。

産業用は、特定の産業ニーズに合わせてこれらの木枠をカスタマイズできるため、この市場で 2 番目に支配的なセグメントであり、このセグメントでの人気に貢献しています。業界では、特殊な機器やコンポーネント用に独自の形状、サイズ、機能を備えたクレートを必要とすることが多く、さまざまな産業要件を満たすプラスチック製クレートの多用途性を示しています。

地域の見識

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカにわたって分析されています。

Asia Pacific Plastic Crates Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域の市場は、2025年に12億8,000万米ドルと評価され、世界収益の32.38%を占め、2026年には13億8,000万米ドルに達すると推定されています。アジア太平洋地域の広大で急速に増加している人口に加え、中間層人口の増加と消費パターンの変化によって食品・飲料産業が成長していることが、これらの箱の需要に貢献しています。日本市場は2026年までに2.5億ドル、中国市場は2026年までに4.8億ドル、インド市場は2026年までに3.4億ドルに達すると予測されています。

北米

北米は 2025 年に世界市場に 29.93% 貢献し、その評価額は 11 億 8,000 万米ドルで、2026 年には 12 億 6,000 万米ドルに達すると予測されています。北米は市場で 2 番目に支配的な地域です。強力な工業部門と農業部門、繁栄する食品および飲料産業、確立された物流インフラが、北米のプラスチック箱市場を牽引しています。米国とカナダはこの地域の成長に大きく貢献している。米国市場は 2026 年までに 11 億米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に9億8000万米ドルを占め、世界市場シェアの24.87%を占め、2026年には10億4000万米ドルに達すると予測されています。北米に次いで欧州も有力な地域の1つであり、今後数年間で大幅な成長を遂げると予想されています。ヨーロッパは循環経済を重視しており、リサイクル可能で再利用可能な材料の使用を奨励し、これらの木箱を持続可能な代替品として使用することを促進しています。 使い捨て包装。英国市場は2026年までに1億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに2億3,000万米ドルに達すると予測されています。

ラテンアメリカ、中東、アフリカ

2025 年のラテンアメリカ市場は 3 億 7,000 万米ドルで、世界需要の 9.27% を占め、2026 年には 3 億 9,000 万米ドルに成長すると予測されています。ラテンアメリカには強力な農業部門があり、これがこれらの箱の需要を押し上げています。ブラジル、メキシコ、アルゼンチンはこの地域の主要市場です。

中東およびアフリカの市場は、2025年に1億4,000万米ドルに達し、総市場収益の3.55%を占め、2026年には1億5,000万米ドルに達すると予測されています。中東およびアフリカ地域ではインフラ整備と産業の成長が見られ、物流や製造におけるプラスチック箱の需要の増加につながっています。

プラスチック箱市場の主要企業のリスト

市場の主要参加者は大きな成長機会を目の当たりにしています

世界のプラスチック箱市場は非常に細分化されており、競争が激しいです。市場シェアの点では、包装業界では少数の大手市場プレーヤーが革新的な包装を提供することで市場を独占しています。市場のこれらの主要企業は、イノベーションを通じて地域全体で顧客ベースを拡大することに常に注力しています。

市場の主要プレーヤーには、Schoeller Allibert、Brambles Limited、Monoflo International、Rehrig Pacific Company、ENKO Plastics Ltd.、Gamma-Wopla nv などが含まれます。業界で活動する他の多くの主要企業は、高度なパッケージング ソリューションの提供に注力しています。

プロファイルされた主要企業のリスト:

- Schoeller Allibert (Netherlands)

- Brambles Limited (U.K.)

- Monoflo International (U.S.)

- Rehrig Pacific Company (U.S.)

- ENKO Plastics Ltd. (Bulgaria)

- Gamma-Wopla nv (Belgium)

- TranPak Inc. (U.S.)

- RPP Containers (U.S.)

- Ribawood (Spain)

- Alfa Plastic Industry L.L.C (UAE)

- PLIHSA (Honduras)

- Ravensbourn Limited (U.K.)

- The Supreme Industries Ltd (India)

- Cosmoplast (UAE)

- Zhejiang Zhengji Plastic Industry Co., Ltd. (China)

主要な業界の発展:

- 2024年4月 –Xuan Sheng Plastic は、革新的な折りたたみ式プラスチック箱の製品ラインを発表しました。木箱のリサイクル可能な性質は、環境に優しい取り組みに対する世界的な関心の高まりと一致しており、企業は業務効率を維持しながら持続可能性への取り組みを強化することができます。

- 2023年11月 –Fresh Del Monte Produce Inc. は、バナナ用の再利用可能なプラスチック容器 (RPC) を導入するための Arena Packaging との戦略的パートナーシップを発表しました。 RPC の導入により、バナナの出荷は空気の流れが改善され、保存期間が延長されます。

- 2023年9月~モノフロ・インターナショナルは、エズラ・ライン100番地に新たな325,000平方フィートの保管・物流施設の建設を完了した。バージニア州ウィンチェスターにある。この拡張により、Monoflo の既存の倉庫スペースが 2 倍になり、同社が毎年製造する数千万個のプラスチック製のトート、パレット、トレイ、バルクコンテナを収容できるようになります。

- 2020年6月 –Bekuplast GmbH は、新しい倉庫に 300 万ユーロを投資して、リンゲにある本社の保管能力を拡張しました。

- 2020年5月~Silafrica は、Twiga Foods 向けにアフリカ初のスマート クレートを発売しました。このテクノロジーは次の統合を使用します。無線周波数識別 (RFID)近距離無線通信 (NFC) は、木枠があるタッチポイントから別のタッチポイントに移動するときに電波を使用してリアルタイム データを送信します。

レポートの範囲

市場調査レポートは、市場の詳細な分析を提供し、主要企業、競争環境、製品/サービスの種類、ポーターのファイブフォース分析、製品の主要な最終用途産業などの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年にかけて 7.56% の CAGR |

ユニット | 価値 (10 億米ドル) と数量 (100 万単位) |

セグメンテーション | 素材別

|

タイプ別

| |

最終用途産業別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2026 年の世界市場は 42 億 2,000 万米ドルでした。

世界市場は、予測期間中に 7.56% の CAGR で成長すると予測されています。

アジア太平洋地域の市場規模は、2025 年に 12 億 8,000 万ドルに達しました。

材料ベースでは、ポリエチレンセグメントは耐薬品性と費用対効果の高さにより世界市場を支配しています。

世界市場規模は2034年までに75億6,000万米ドルに達すると予想されています。

市場を牽引する主な要因は、業界固有の設計と最適化された機能です。

市場のトッププレーヤーは、Schoeller Allibert、Brambles Limited、Monoflo International、Rehrig Pacific Company、ENKO Plastics Ltd.、Gamma-Wopla NV などです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。