プラズマ切断機市場規模、シェア及び業界分析:タイプ別(ハンドヘルドプラズマ切断機と機械式プラズマ切断機)、用途別(工業製造、自動車、建設、サルベージ及びスクラップ処理、造船、その他)、厚さ能力別(5mm未満、5mm-15mm、 15mm-50mm、50mm以上)、および地域別予測、2026年~2034年

(有効期限 30th Jun 2026)

主要市場インサイト

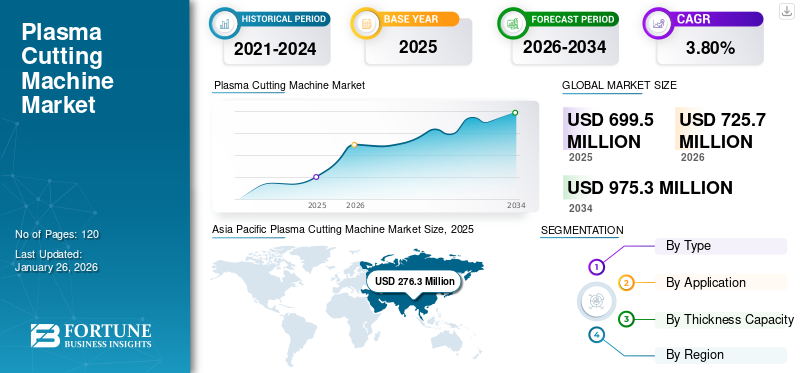

世界のプラズマ切断機市場規模は2025年に6億9950万米ドルと評価された。市場は2025年の7億2570万米ドルから2034年までに9億7530万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.80%を示すと予測されている。アジア太平洋地域は2025年に39.50%のシェアで世界市場を支配した。

プラズマ切断技術は、金属、鋼、その他の導電性材料などの切断に様々な産業で広く利用されている。複雑な製品や高品質な切断への需要が高まるにつれ、プラズマ駆動切断工具の必要性も急増すると予想される。さらに、 自動化およびロボット技術の採用が大幅に増加することも、成長見通しを後押しするでしょう。ほとんどのメーカーは、製品ポートフォリオに新しく自動化された製品を導入し、競争力を維持するために費用対効果の高い製品を提供しようとしており、これにより市場に新たな成長の展望をもたらしています。

市場は初期の急成長後に安定化したが、新たな産業発展、省エネルギーソリューションの成長を促す持続可能性への取り組み、アフターマーケット部品・サービスへの需要により、着実な成長を続けている。パンデミックは、工場閉鎖、労働力不足、パンデミックによる遅延など、世界が経済の強制的な変化を経験したことで市場を混乱させ、生産量と設備投資の減速を引き起こしました。需要は減少し、自動車などのセクターからの需要減や、老朽化した資本財の交換、現在または将来の需要増加に向けた生産能力拡大のための支出減少が燃焼装置に影響を与えました。しかし、規制が緩和されるにつれ、抑制されていた需要が急増し、市場を押し上げました。多くの企業は、労働力不足への対応、回復力の強化、生産性向上のため、自動化とデジタル化の進展を加速させる触媒として本製品を活用しました。

市場はハイパーサーム、ESAB、リンカーン・エレクトリック・カンパニー、ITW社、メッサー・カッティング・システムズなど、複数の有力グローバル企業が主導する激しい競争状態にあります。これらの企業は市場の大部分を支配し、イノベーションを推進するとともに、多様な産業要件を満たす様々な切断ソリューションを提供しています。グローバル展開と絶え間ない製品開発への注力が、成長と業界における主導的地位の維持を支えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラズマ切断機市場インサイト

日本では、製造業の高度化と精密加工ニーズの拡大を背景に、プラズマ切断機の重要性が高まっています。高出力化、切断精度の向上、省エネルギー性能の強化などの技術進化が進み、金属加工分野を中心に幅広い産業で活用が広がっています。また、自動化ラインやロボットとの連携、CNC制御との統合により、生産性と操作効率を大きく向上させるソリューションへの関心も高まっています。さらに、グローバルで進む高性能切断技術やスマートファクトリー化の流れは、日本企業に競争力強化と新たな成長機会をもたらしています。

関税の影響

輸入部品や完成品に課される関税は市場に多大な影響を及ぼし得る。製造業者が生産性を最大化し、産業建設用途向けに精密な切断品質を提供しようとする中、関税規制によるコスト増は、低コストで革新的な設計に注力する競争力維持を阻害する可能性がある。関税は、企業が現地労働市場を活用する決定に沿って資金を投入すべきであるため、代わりに現地製造のプラズマ切断機を購入するよう促すかもしれない。

近年、自動化の普及とインフラ開発への世界的な投資拡大により、高品質プラズマ切断ソリューションへの需要が高まっている。こうした動向は、建設・製造分野に多額の資本投入を計画・推進する成長地域におけるプラズマ切断需要をさらに増大させるだろう。これらの要因は市場の成長を促進する触媒として作用しており、 特に、国境を越えた貿易規制が進化する急速に変化する分野における高性能基幹設備の需要に関連し、関税政策が全ての関係者にとって優先的な考慮事項となっている点で顕著である。

プラズマ切断機市場の動向

CNC技術とマルチプロセス機能の統合が市場成長を促進

コンピュータ数値制御(CNC)技術とプラズマ切断機の統合により、切断プロセスの自動化と精密制御が可能となります。CNCシステムは機械がプログラムされた指示に従うことを可能にし、正確で再現性の高い切断を実現します。

これらの機械の一部はマルチプロセス機能を備えており、切断以外の様々な機能を実行できます。これにはプラズマガウジング、マーキング、溶接などの作業が含まれ、製造プロセスにおける汎用性を提供します。プラズマ切断におけるパルス技術は、切断プロセス中の熱入力制御を向上させます。これは特に薄板材料や複雑なデザインの切断に有用で、歪みを最小限に抑え高品質な切断を実現します。

市場動向

市場推進要因

カスタマイズされた金属加工の普及と自動化レベルの向上による楽観的な市場成長状況の創出

自動プラズマ切断システムは、一貫して精密な切断を実行でき、高品質で正確な結果を保証します。このレベルの精度を、手動切断方法では一貫して達成することは非常に困難です。自動化により連続的で中断のない稼働が可能となり、生産性の向上につながります。さらに、自動化システムは24時間稼働できるため、ダウンタイムが削減され、全体的な効率が向上します。自動化により、これらの切断機は手動方式よりも高速で稼働できます。この切断速度の向上は、生産サイクルの短縮とプロジェクトのリードタイム短縮に貢献します。

自動化の上述した利点と金属加工分野におけるその普及拡大は、市場成長を促進する見込みである。

市場の制約要因

代替技術の存在と厳格な規制順守が市場成長を阻害する要因となる

レーザー切断やウォータージェット切断など、様々な切断技術が市場でプラズマ切断と競合しています。これらの技術選択は、用途の具体的な要件や、競合技術の進歩によってこれらの機械の需要に影響を与える可能性があります。プラズマ切断は導電性材料に対して非常に効果的ですが、その性能は材料の種類によって異なる場合があります。業界によっては、主に使用する材料に基づいて代替切断方法を好む場合もある。

さらに、排出物や廃棄物処理が厳しく規制されている地域では、厳しい安全・環境規制がこれらの切断機の使用に影響を与える可能性がある。これらの規制への対応は、企業にとって追加コストや複雑さを生じさせる。

市場機会

技術進歩とロボティックプロセスオートメーション(RPA)の統合が企業に有利な機会を創出

切断システムを含む自動化技術による人的労働力の代替が進み、その重要性が高まっています。自動化能力の開発・製造に加え、モノのインターネット(IoT)や人工知能(AI)といった従来とは異なる技術の普及が、市場を牽引すると予測されています。構造用鋼材の加工・製造企業は、数十年にわたり従来の手作業や基本切断機に依存してきました。しかし、プラズマ切断やレーザー切断ソリューションの登場により、高出力プラズマを中核とした技術が開発され、より高速で高精度・高仕上げの切断が可能となった。

さらにIoTは金属切断・加工に革命をもたらし、センサーデータに基づくスマートな意思決定を実現。今後数年間で企業に収益機会を創出する。IoTはAI対応切断、ロボティックプロセスオートメーションシステム、金属特化型温度制御(温度管理と効率的切断による省エネ・コスト削減)などのデータを収集・整理・統合し、膨大なデータ量を生成する。

例えば、Hypertherm Associates XPR460産業用プラズマ切断システムはシームレスな操作を実現し、アルゴンアシスト技術による拡張された穿孔能力を備えています。さらに、4つのガス接続制御オプションを備えた先進的な制御機構により、切断プロセスに対する比類のない柔軟性と制御性を提供します。

セグメント分析

タイプ別

CNC工作機械の適応性が機械化プラズマ切断機セグメントの成長を牽引

タイプ別では、市場はハンドヘルドプラズマ切断機と機械化プラズマ切断機に分類されます。

機械化プラズマ切断機セグメントは、予測期間を通じて支配的な市場シェアを維持すると見込まれています。さらに、このセグメントは予測期間中に強い成長を示すと予想されます。機械化プラズマは、様々な生産需要に対応できるよう規模調整が可能です。小規模な作業から大規模生産まで、これらの機械は要件に合わせて適応できます。加えて、多くの現代的なコンピュータ数値制御(CNC)機械には、遠隔監視および制御機能が装備されている。これにより、オペレーターは遠隔地から切断プロセスを監視し、調整を行い、問題のトラブルシューティングを行うことができます。これらの要素は重要であると認識されており、機械化セグメントの楽観的な成長予測を支えると期待されています。

予測期間において、ハンドヘルドプラズマ切断機セグメントは、機械化セグメントと比較して成長が鈍化すると予想されます。これは、精密かつ正確な操作に対する複雑さと需要が増加しているためです。しかしながら、手動式機械の導入に必要な初期投資が最小限であること、およびハンドヘルドセグメントにおけるメンテナンス負担の軽さは、市場におけるハンドヘルドセグメントの販売を支える重要な要素と見なされている。

用途別

効率的なバッチ生産と材料の汎用性が自動車セグメントの成長を牽引

用途別では、市場は工業製造、自動車、建設、サルベージ・スクラップ処理、造船、その他に分類される。

自動車セグメントは最大のシェアを占めると予想され、予測期間中は他のセグメントの成長率を上回る見込みである。自動車メーカーが、最適な性能を発揮する車両のために厳しい公差を持つ精密かつ正確な部品に注力する傾向が強まることで、自動車産業におけるプラズマ切断作業の統合が進む傾向にある。さらに、これらの機械は自動車産業で使用される軟鋼、ステンレス鋼、アルミニウム、合金など多様な材料を切断可能です。この汎用性により、幅広い自動車部品の製造に適しています。加えて、自動車産業におけるバッチ生産にも最適です。高い切断速度と複数材料の処理能力により、比較的短時間で大量の部品を効率的に生産できます。

建設機械向け金属部品の切断・成形において、重機製造分野で採用されています。プラズマ切断は金属板の精密な切断を可能にし、メーカーが複雑で詳細な部品を容易かつ便利に作成することを実現します。

さらに、プラズマ切断技術は金属設備や構造物の現場での切断・修理に用いられ、保守作業に対する迅速かつ効率的な解決策を提供します。

造船分野は、金属切断機能に対する造船要件のため低成長率が続いており、規模は小さいままです。

厚さ別能力別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

汎用性と大量需要が15mm~50mmセグメントの拡大を牽引

厚さ能力別では、市場は5mm未満、5mm~15mm、15mm~50mm、50mm超に区分される。

15mm~50mmセグメントは、プラズマ切断機が中厚金属切断分野で優位性を示すことから、プラズマ切断機市場で最大のシェアと最高の予測成長率を有している。この厚さ範囲のプラズマ切断機は様々な産業で広く使用されており、中厚金属切断において15-50mmセグメントが人気の選択肢となっている。

5mm~15mmセグメントも大きな市場シェアを占めています。これは、プラズマ切断が用いられる薄い材料の切断需要にも、高い信頼性が求められる要素があるためです。

5mm未満および50mm超の厚さセグメントは、一般的により専門的またはニッチな分野であるため、成長ペースは緩やかになる見込みです。全体として、用途と厚さ能力の両面で、汎用性と大量処理が求められるセグメントに明確に集中していることが市場の顕著な特徴です。

プラズマ切断機市場の地域別展望

地理的には、市場は北米、南米、欧州、アジア太平洋、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Plasma Cutting Machine Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は予測期間中に主要なシェアを占めると予想される。同地域はまた、予測期間中に世界市場において顕著なCAGRを記録すると見込まれている。アジア太平洋地域の自動車産業は、国内消費と輸出の両方に牽引され拡大している。プラズマ切断機は自動車部品の製造に不可欠であり、自動車セクターの成長に伴いその使用が急速に増加しています。他の地域と同様に、プラズマ切断技術の継続的な進歩により、これらの機械の能力は向上しています。精度、切断速度、自動化機能の向上は、この地域におけるプラズマ切断機市場の成長をさらに支えています。

中国はアジア太平洋地域における主要市場であり、大規模な製造基盤と自動化分野での継続的な工業化が牽引役となっている。先進的な金属切断技術への需要が絶えず、中国は自動車、機械、建設機械の輸出、規模拡大、生産に注力している。政府はスマートファクトリーによる近代的生産技術で製造業の高度化を推進しており、CNCおよび現代的なプラズマ切断自動化システムが極めて効果を発揮している。

北米

北米の自動車産業はプラズマ切断技術の主要な消費分野である。自動車セクターが進化を続け先進製造プロセスを採用するにつれ、精密切断ツールであるプラズマ切断技術の需要は増加している。北米ではリショアリングや国内生産への回帰を背景に、製造業活動が再活性化している。製造業者が生産性向上のための先進技術を求める中、プラズマ切断機のような効率的な切断ソリューションの必要性は高まっています。米国では、製造業界における自動化の広範な導入が、これらの機械に対する安定した需要に寄与しています。さらに、国内製造業を強化する政府の取り組みが、生産施設全体での技術アップグレードをさらに後押ししています。

欧州

欧州は自動車、航空宇宙、機械、電子機器などの産業を含む多様で堅調な製造業セクターを有しています。製造活動の増加に伴い、プラズマ駆動切断機などの効率的で精密な切断ソリューションへの需要が高まっています。さらに、欧州の自動車産業はプラズマ切断技術の主要な消費分野です。自動車セクターが進化を続け新素材を取り入れる中、メーカーは多様な素材を精密に処理できる能力から、これらの機械への移行を進めています。

中東・アフリカ

中東・アフリカ地域では大規模なインフラプロジェクトと急速な都市化が進んでいます。プラズマ切断機は、建設、橋梁、その他のインフラ開発における金属加工に不可欠です。

南米

南米の中小企業は生産性向上のため先進製造技術を導入しています。コスト効率の高いソリューションの提供が中小企業でより一般的になり、同分野における製品販売を後押ししています。しかし、国内生産の制限と輸入プラズマ切断機への強い依存が、南米市場成長の制約要因となっています。

競争環境

主要業界プレイヤー

確立されたプレイヤーの市場シェア拡大に向けた多様な製品ポートフォリオの開発

この市場は、数多くのグローバル主要プレイヤーの存在と、世界各地での地域・国内プレイヤーの台頭により、高度に分断されている。ほとんどのメーカーは包括的な切断ソリューションの開発を目指している。さらに、グローバルメーカーは世界的な展開にも注力し、多様な切断製品を導入している。複数の地域におけるグローバル展開と迅速な成長に向けた取り組みは、確実に企業のターゲット顧客基盤を拡大し、製品売上の力強い成長をもたらすだろう。

多様な産業ニーズに対応し、業界特化型ソリューションを提供することが、ティア2およびティア3メーカーの販売を牽引している。これらの地域プレイヤーは、様々な最終用途産業で活動する消費者向けに、費用対効果が高く信頼性の高いソリューションを提供することで、プラズマ切断需要の強化にも貢献している。グローバル市場で確立されたティア1プレイヤーに対抗するため、 彼らは高品質な製造と継続的な革新を組み合わせた戦略に注力している。このアプローチは製品性能を向上させるだけでなく、複数の産業用途におけるプラズマ切断システムの採用を促進する。

市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ハイパーサーム、エサブ、リンカーン・エレクトリック・カンパニー、ITW社、メッサー・カッティング・システムズが主要プレイヤーであり、市場シェアの約60%を占めています。

調査対象主要プラズマ切断機メーカー一覧(以下を含むがこれらに限定されない)

- アマダ株式会社(日本)

- バイストロニック・レーザー社(スイス)

- カールソン・エンジニアリング・アンド・マニュファクチャリング社(米国)

- コヒーレント社(米国)

- ダイヘン株式会社(日本)

- ESAB Corporation(米国)

- Hypertherm(米国)

- Illinois Tool Works Inc.(米国)

- Kemppi Oy(フィンランド)

- KERF DEVELOPMENTS LIMITED(英国)

- Koike Aronson, Inc. (米国)

- Machitech (カナダ)

- Messer Cutting Systems (ドイツ)

- マイクロステップ・ヨーロッパ(スロバキア)

- ミラー・エレクトリック製造会社(米国)

- パナソニックホールディングス株式会社(日本)

- プラズママックス (イスラエル)

- シュトゥルマー・マシーネン社 (ドイツ)

- リンカーン・エレクトリック社 (米国)

- TRUMPF(ドイツ)

- voestalpine Böhler Welding Group GmbH(オーストリア)

その他多数

主要産業動向

- 2025年3月:リンデ・エンジニアリングとフォエスタルピネAGは、アンモニアタンク溶接技術を共同開発するパートナーシップを発表。適切な溶接材料の選定と溶接工程の高度な自動化により、アンモニアタンク貯蔵施設の建設における複雑性を最小化することを目的とする。

- 2025年3月:主要溶接ブランドであるミラーは、協働ロボット製品群に新たに加わる「コパイロット・ビルダー」の発売を発表。柔軟性をもって特有の溶接課題に対応するため開発された本ロボットは、再構成可能・携帯性に優れ、多様な溶接ニーズに対応できる汎用的な製品ソリューションを提供する。

- 2024年11月:メッサーカッティングシステムズはEuroBlech 2024において、金属加工業界向け最先端レーザーシステムを発表。この技術はGroB umstadtとの共同開発によるもので、最大50mm厚の金属材料を加工可能な「Bevel U」面取りユニットを特徴としている。

- 2024年7月:リンカーン・エレクトリックは、米国サービストラック市場向けにモバイル電源ソリューションを提供するインディアナ州のVanair Manufacturing LLCを買収したと発表しました。Vanairは、モバイル電源ソリューション、車両搭載型コンプレッサー、発電機、溶接機、充電器/ブースター、油圧機器、電動化パワー機器など、包括的な製品ポートフォリオを提供しています。

- 2023年6月:フォエストアルピネ・ボーラー溶接グループ社は、溶接材料の生産拡大と応用技術の拡充により顧客への包括的な現地サービス提供を目的として、331万米ドルを投資しインドにおける現地事業を拡大した。同社はターネ/ムンバイ、デリー、ビワンディで250名以上を雇用している。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.80% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

種類別

用途別

厚さ能力別

地域別

|

|

レポートで取り上げられた企業 |

ダイヘン株式会社(日本)、マキテック(カナダ)、ESAB Corporation(米国)、Messer Cutting Systems GmbH(ドイツ)、Hypertherm(米国)、パナソニックホールディングス株式会社(日本) イリノイ・ツール・ワークス社(米国)、リンカーン・エレクトリック社(米国)、ケンピ社(フィンランド)、フォイストアルピネ・ボーラー溶接グループ社(オーストリア)。 |

よくある質問

市場規模は2034年までに9億7530万米ドルに達すると予測されている。

2025年、市場規模は6億9950万米ドルと評価された。

市場は、予測期間中に3.80%のCAGRで成長すると予測されています。

機械化されたプラズマ切断機セグメントは、予測期間を通して支配的な市場シェアを保持する態勢が整っています。

IoTとIndustry 4.0の統合は、産業デジタル化に革命をもたらし、IoT対応の切断ソリューションのより高い需要につながることが、市場の成長を促進する重要な要因です。

Hypertherm、Esab Corporation、The Lincoln Electric Company、Illinois Tool Works Inc.、Messer Cutting Systems GmbHは、市場の大手プレーヤーの1人です。

アジア太平洋地域は、予測期間にわたって主要なシェアを保持すると予想されています。

アプリケーションにより、自動車は最高のCAGRを経験しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート