プロジェクトロジスティクスの市場規模、シェアと業界分析、サービス別(輸送と運送、貨物輸送と複合一貫管理、倉庫保管、保管と敷設管理、税関と規制遵守など)、輸送モード別(道路、鉄道、空路、海上)、エンドユーザー別(石油とガス、鉱業と採石、エネルギー生成と送電、建設とインフラ、製造と産業プラント、航空宇宙と防衛)、および地域予測、2026 ~ 2034 年

プロジェクト物流の市場規模と将来展望

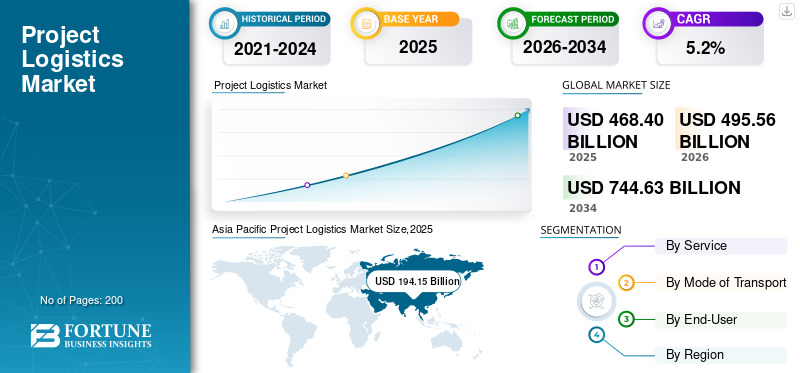

世界のプロジェクト物流市場規模は、2025年に4,684億米ドルと評価されています。市場は2026年の4,955億6,000万米ドルから2034年までに7,446億3,000万米ドルに成長すると予測されており、予測期間中に5.2%のCAGRを示します。アジア太平洋地域は、2025 年に 41.4% の市場シェアを獲得し、世界のプロジェクト ロジスティクス市場を支配します。

プロジェクト ロジスティクスとは、大規模な産業、インフラストラクチャ、エネルギー プロジェクトで使用される特大貨物、重量超過、高額貨物、またはミッション クリティカルな貨物の輸送および取り扱い業務の専門的な計画、調整、実行を指します。これには、複合一貫輸送サービス、ルート エンジニアリング、重量物運搬作業、税関遵守、リスク評価、およびオンサイト配送の同期が含まれます。プロジェクトの物流により、タービン、リアクター、モジュール、モジュールなどのコンポーネントの安全かつタイムリーな移動が保証されます。建設機械、EPC メガプロジェクトには不可欠です。その複雑さには、エンジニアリングの専門知識、厳格な安全基準、請負業者、サプライヤー、港湾、規制当局間の調整が必要です。

世界市場の成長は、道路、海、空、鉄道ネットワークにわたる重機や大型機器の特殊な移動を管理することにより、大規模な産業、エネルギー、鉱業、インフラ開発をサポートしています。需要は、再生可能エネルギーへの投資、国境を越えたインフラ回廊、石油化学コンビナートの拡張、先進国と新興国の両方にわたる製造業や鉱山プロジェクトの成長によって牽引されています。物流業務には、重量物運搬エンジニアリング、複合輸送の統合、高度なルート計画、および厳格な規制遵守が必要です。世界的な競争環境を形成する主要企業には、DHL Industrial Projects、DB Schenker、Kuehne+Nagel、DSV、GEODIS、deugro、Mammoet、Sarens、Bolloré Logistics、CEVA Logistics、Maersk Project Logistics が含まれます。

米国の関税は、大規模なエンジニアリングプロジェクトに統合される産業用機器やコンポーネントの調達戦略、輸送ルート、コスト構造を変えることにより、世界のプロジェクト物流業界に大きな影響を与えます。鉄鋼、機械、再生可能エネルギー部品、テクノロジー製品に対する関税政策により、企業はサプライチェーンの再設計、生産拠点の変更、サプライヤーの多様化を余儀なくされることがよくあります。これにより、港や運送業者のインバウンドおよびアウトバウンドのプロジェクト貨物量に変動が生じます。任務の増加により、プロジェクトのコストが増加し、調達サイクルが遅れ、代替ゲートウェイを経由する経路変更が促進され、国際的なプロジェクトルート全体にわたる物流需要パターンが直接的に再形成されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

エネルギー転換とインフラ投資の加速がプロジェクト物流需要を促進

再生可能エネルギーや送電網インフラへの投資の急増により、特に風力タービン、太陽光発電設備、変圧器、高電圧コンポーネントなどのプロジェクト貨物の量と複雑さが世界中で拡大しています。政府は再生可能エネルギーの記録的な増加を推進しており、ナセル、ブレード、変電所を遠隔地や沖合のサイトに移動するための重量物運搬船、SPMT、エンジニアリングロジスティックスを必要としています。 IEAの報告によると、再生可能エネルギーの容量追加は2023年に50%近く急増して約510GWとなり、過去20年間で最も速い成長を記録した。マースクは2024年6月、需要の急増を示す巨大な洋上風力タービン部品の世界的な重量物運搬および複合物流契約をヴェスタスと締結した。これにより、予測期間中にプロジェクト物流市場の成長が促進されると予想されます。

市場の制約

物理的な回廊の制約と気候関連の混乱により、効率的なプロジェクトの貨物の流れが制限される

主要な海路におけるルートのボトルネックと気候の影響により、プロジェクトの物流能力と信頼性が制約されています。狭い運河の制限、喫水制限、閘門閉鎖、干ばつの影響を受けた水路により、重量物船やエネルギー貨物のルート変更が必要となり、大規模な EPC プロジェクトに時間、コスト、スケジュールのリスクが追加されます。これらの制約は、実行可能なルートがほとんどない大規模なモジュールの場合に特に深刻です。パナマ運河の干ばつにより、日々の輸送量が大幅に減少し、長い行列が生じ、輸送コストが上昇し、LPG やその他のエネルギー商品の流れが混乱しました。 2023 年 8 月、米国当局は記録を報告しました。LPGこれらの運河制限により、パナマ運河を通る輸送料金が変動し、プロジェクトの輸送経済に直接影響を及ぼします。

市場機会

産業政策と先進製造業の回帰が新たなプロジェクト物流の機会を創出

大規模な産業政策により、半導体工場、電池工場、先進的な製造拠点のメガプロジェクトが急増しており、プロジェクトの物流プロバイダーに対する需要が生じています。ウェーハファブ、ギガファクトリー、ハイテク工業団地の建設では、超高感度プロセスツール、クリーンルームモジュール、特殊な頑丈なユーティリティ機器を厳しいスケジュールの下で移動する必要があります。米国の CHIPS および科学法、ならびにヨーロッパおよびアジアにおける同様の奨励金が、数十のそのような施設の開発を促進しています。 2023年1月、マッキンゼーは、米国の半導体企業だけでも国内ファブ建設プロジェクトで約1,300億ドルを発表したと推定しており、今後の特殊な物流、複雑な物流、設置ソリューションに対する需要が浮き彫りになった。

市場の課題

技術的な複雑性と実行リスクの増大により、巨大コンポーネントの安全な配送が課題に

タービン、リアクター、モジュール、産業システムの急速な大型化により、プロジェクトのロジスティクスにおける技術的リスクと運用の複雑さが増大しています。より長いブレード、より重いナセル、より高い反応器、モジュール化されたプロセスユニットにより、クレーン、輸送機器、港湾、道路の限界が押し上げられ、損傷、遅延、または再設計の可能性が高まります。物流計画では、複数のモードにわたる動的荷重、構造上のクリアランス、安全マージンを考慮する必要があります。障害や設計上の問題は、サプライチェーンやプロジェクトのスケジュールに波及する可能性があります。 2023年1月、シーメンス・ガメサはタービンの品質と財務上のプレッシャーの中、バージニア州ポーツマス海洋ターミナルで計画していた洋上風力ブレード工場を中止し、技術的な課題がプロジェクトの流れと関連する物流計画をいかに不安定にするかを浮き彫りにした。

プロジェクト物流市場動向

統合的かつ低炭素でデジタル的に調整されたプロジェクト物流への移行が市場の進化を形作る

市場は、トランザクション型のモード固有のサービスから、排出量を削減しながら、エンジニアリング、重量物運搬、通関、マルチモーダル管理を 1 つのプロバイダーの下でバンドルする、統合されたエンドツーエンドのプロジェクト ロジスティクス ソリューションへと着実に移行しています。大手企業は、顧客の ESG 目標と新たな海事に合わせて、デジタル管制塔、ルートの最適化、排出量報告、より環境に優しい資産に投資しています。脱炭素化ルール。 IMO の 2023 年 GHG 戦略では、国際海運に対する野心的な排出削減目標が設定されており、この変化が加速しています。 2023年7月、DHLインダストリアル・プロジェクトは、船舶チャーターやエンジニアリングサポートを含む、再生可能エネルギー向けにカスタマイズされたプロジェクト貨物ソリューションを強調したが、マースクは引き続き、大型貨物向けの統合プロジェクトロジスティクスを推進し、この統合された持続可能性指向の傾向を示した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービス別

高い資本集約性と直接貨物の移動 アンカー輸送と運送業の優位性

市場はサービスごとに、輸送と運送、貨物輸送と複合一貫管理、倉庫保管、保管と積置管理、税関と規制遵守などに分かれています。

どのメガプロジェクトも最終的には港、製造ヤード、プロジェクト現場間で大型の貨物を物理的に移動することで収益を上げるため、輸送と運送は引き続きプロジェクトの物流における最大のサービス分野です。大型トレーラー、SPMT、はしけ、重量物運搬船は、特にモジュールの重量が数百トンにもなる石油・ガス、石油化学、大規模インフラ分野でプロジェクト予算の大部分を占めています。統合プロバイダーは輸送とエンジニアリングを組み合わせるケースが増えていますが、収益の帰属は依然として輸送移動に重点が置かれています。 2024 年 6 月、マースクのプロジェクト部門は、ヨーロッパ全土で 260 トンのタービン パワートレインを移動させるための世界規模の重量物輸送契約をヴェスタスと締結し、輸送の中心性を強調しました。

タービン、原子炉、産業用モジュールの大型化と複雑化に伴い、エンジニアリング重量物輸送、艤装、プロジェクト管理サービスの貨物輸送および複合一貫管理は、予測期間中に最高の CAGR で拡大しています。エンジニアリングを中心とした重量物運搬およびプロジェクト管理サービスは、他のサービスの中で最も急速な成長を遂げています。プロバイダーは、輸送だけでなく、エレベーターの設計、ルート エンジニアリング、現場での施工によって価値を獲得します。 2024 年 6 月、マースクの Vestas 契約では、この高価値サービス層の急速な成長を反映して、重量物運搬、通関、複合輸送、倉庫保管を 1 つの設計ソリューションに統合しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

交通手段別

深海の防波堤能力とグローバルリーチアンカーシーモードの優位性

輸送手段によって、市場は道路、鉄道、空路、海路に分けられます。

海上輸送は、ブレイクバルク船、重量物運搬船、Ro-Ro船で大陸間で最も重量のある最長の輸送物を運ぶことにより、プロジェクト物流市場シェアを独占しています。製油所モジュール、洋上プラットフォーム、風力発電塔、変圧器などのほとんどの大型機器は、重量、形状、コストを考慮して海上で輸送する必要があります。洋上風力発電、LNG列車、国境を越えたエネルギープロジェクトの成長により、専門プロジェクトの船舶やバージの役割がさらに強化されています。船主や仲介業者は、基礎、ブレード、ケーブルカルーセルのカスタムトン数を追加しています。 2023年5月、デウグロとシーメンスガメサは、洋上タービンコンポーネント専用に設計されたロトラ・フューチュラ船とロトラ・ホライゾン船を発表し、シーモードの構造的優位性を示しています。

すべてのプロジェクトの出荷は最終的にラストワンマイルの配送と国内の港、ヤード、現場間の移動を重量物輸送または SPMT に依存するため、道路は最も急速に成長しているモードです。特に北米、中東、アジアでは、モジュール式トレーラー、SPMT フリート、および特殊な重量輸送回廊への投資が増加しています。最近の事例では、Mammoet 社は大規模な SPMT フリートを利用して、湾岸成長ベンチャー向けの 8 キロメートルの専用ルートに沿って業界最大の陸上モジュールの一部を輸送しました。プラスチックテキサス州の複合施設であり、道路を中心としたプロジェクト活動の急速なペースを浮き彫りにしている。

エンドユーザー別

大規模な炭化水素メガプロジェクトのパイプラインが石油とガス、鉱業と採石の優位性を支える

市場はエンドユーザーごとに、石油とガス、鉱業と採石、エネルギーの生成と送電、建設とインフラ、製造と産業プラント、航空宇宙と防衛に分けられます。

LNG、石油化学コンビナート、大規模鉱山では、遠隔地、多くの場合グリーンフィールドの場所に移動する巨大なプロセスモジュール、コンプレッサー、反応器、採掘機器が必要となるため、石油とガス、鉱業、採石業が依然として主要なエンドユーザーセグメントです。これらのプロジェクトでは、モジュールヤードや OEM から輸出ターミナル、加工工場、ピットまでプロジェクト貨物の継続的な波が発生します。国営石油会社やメジャーは、複数年の物流範囲を固定する数十億ドル規模の拡張を承認し続けている。 2023年5月、カタールエナジーは、カタールのLNG生産能力を年間7,700トンから1億2,600万トンに引き上げ、集中的なプロジェクト物流需要を促進する計画の一環として、ノース・フィールド・サウスLNG拡張のための100億ドルのEPC契約を締結した。

エネルギー生成と送電、特に再生可能エネルギーと高電圧送電網プロジェクトは、各国が記録的な太陽光発電と風力発電の容量を追加し、ネットワークを強化する中で最も急速に成長している分野です。洋上および陸上の風力発電、実用規模の太陽光発電、および新しい送電回廊には、重量物運搬船、特殊なトレーラー、および複雑なマルチモーダル調整が必要です。 2024年4月、世界風力エネルギー評議会は、2023年に2022年より50%増となる117GWの新規風力発電設備が過去最高を記録すると報告し、世界中でタービンコンポーネントと送電網資産に対する物流ニーズが急増していることを浮き彫りにしました。

プロジェクト物流市場の地域見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、大規模なインフラストラクチャープログラム、急速な都市化、エネルギー転換のメガプロジェクトに支えられ、プロジェクトロジスティクスの主要かつ急成長している地域市場です。中国、インド、東南アジア、日本、韓国は、発電所、LNG基地、石油化学製品、洋上風力発電、工業団地など。アジア太平洋地域はすでに世界の風力発電と太陽光発電の増設をリードしており、この10年間に新たな再生可能発電容量と関連するサプライチェーン投資の大部分を占めると予想されており、大量の重量物の海上、道路、はしけの移動に拍車をかけている。 2024年6月、IEEFAは、アジアの7つの市場における太陽光発電と洋上風力のサプライチェーンだけで2050年までに1兆1000億米ドルを超える投資を呼び込む可能性があると推定し、プロジェクトの貨物の流れの巨大な長期潜在力を強調した。

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米の市場は、特に米国湾岸沿いとカナダ西部において、大規模な LNG、石油化学、電力、産業への投資によって支えられています。重量物を運ぶ道路とバージの通路は、複数のモジュールからなる製油所、化学薬品、プラスチック複合施設をサポートする一方、陸上の風力発電、太陽光発電、送電網のアップグレードにより、多様な特大貨物の流れが追加されます。この地域は成熟していますが、新しい LNG 列車や輸出ターミナルの建設が進むにつれて着実に拡大しており、特殊な輸送、海上重量物運搬、索具サービスに対する持続的な需要が高まっています。 2024年9月、米国EIAは、集中的なプロジェクト物流を必要とするメガプロジェクトの主要なパイプラインを反映して、北米のLNG輸出能力が2023年から2028年の間に2倍以上に増加すると予想されていると報告した。

強力な連邦政府の奨励金と産業政策に支えられた、大規模な LNG、石油化学、再生可能エネルギー、半導体製造プロジェクトによる米国市場の動向。メキシコ湾岸の製油所の拡張、洋上風力発電の開発、CHIPS法に基づく工場建設により、重量物輸送、機械的吊り上げ、複合一貫輸送に対する安定した需要が生み出されています。グリッド近代化プロジェクトの拡大により、変圧器、変電所、大型電力設備の物流に対する要件がさらに高まっています。

ヨーロッパ

ヨーロッパの市場は、グリーンフィールド炭化水素ではなく、脱炭素化、洋上風力発電の建設、送電網の強化、産業の改修によって牽引されています。北ヨーロッパと北海は引き続き洋上風力発電、海底ケーブル、大型変圧器の中心となっており、重量物運搬船、ジャッキアップ、港の敷設スペース、人工道路輸送の需要を刺激しています。 EU のエネルギー効率規制と産業の脱炭素化プログラムにより、鉄鋼、化学薬品、製造施設の近代化が促進され、定期的なプロジェクト貨物が生み出されています。 2025年9月、トータルエナジーとRWEはノルマンディー沖に1.5ギガワットの洋上風力発電所を建設するために約47億ドルを確保し、欧州の洋上プロジェクト物流サービスに対する長期的な需要を裏付けた。

世界のその他の地域

中東、アフリカ、ラテンアメリカを含む世界のその他の地域は、小規模な拠点から拡大し、2 番目に急速に成長しているプロジェクト物流地域です。特に湾岸、西アフリカ、ブラジルにおける大規模な石油・ガス開発、石油化学、鉱山プロジェクト、港湾や回廊の改修によって成長が促進されています。政府と開発者は、高度な吊り上げ資産と特殊な海上物流を必要とする海洋構造物、ターミナル、重工業に投資しています。 2024年9月、ドバイのドライドックス・ワールドは、特に沖合の重量物輸送需要の高まりに対応するため、中東とアフリカでこの種のクレーンとしては最大となる新しい5,000トンの浮体式シアレッグクレーンを取得することに合意し、より広い地域でプロジェクトの物流要件が加速していることを強調した。

競争環境

主要な業界プレーヤー

統合された重量物運搬能力とグローバルなエンジニアリング専門知識がプロジェクト物流における競争優位性を強化

グローバルなプロジェクトロジスティクスのリーダーは、巨大な資産プール、複合輸送能力 (海上、道路、航空、重量物輸送)、統合サービスエンジニアリング、用船、通関、保管によって自らを際立たせており、巨大プロジェクトをエンドツーエンドで処理できるようにしています。 Maersk Project Logistics などの企業は、260 トンのタービン パワートレインを工場から港、現場までシームレスに移動し、海上輸送、カスタム重量物輸送、複合一貫輸送、通関、倉庫保管を 1 つの契約の下で組み合わせています。同様に、DHL インダストリアル プロジェクトは、世界規模のフォワーディング、船舶チャーター、吊り上げおよび海上業務を提供し、規模とフルサービスの範囲を通じて競争上の優位性を強化しています。

プロファイルされた主要プロジェクト物流会社のリスト

- DHL インダストリアル プロジェクト (ドイツ)

- DB シェンカー プロジェクト(ドイツ)

- Kuehne + Nagel プロジェクト ロジスティクス (スイス)

- DSVプロジェクトの物流(デンマーク)

- マースクプロジェクトロジスティクス(デンマーク)

- GEODISプロジェクト・ロジスティクス(フランス)

- Bolloré Logistics – プロジェクト (フランス)

- CEVAロジスティクス – プロジェクト(フランス)

- 日本通運プロジェクトロジスティクス(日本)

- ケリー・ロジスティクス – プロジェクト (香港特別行政区)

- マンモエット (オランダ)

- サレンス (ベルギー)

- デウグログループ(ドイツ)

- フラハト グループ (スイス)

- サヴィーノ・デル・ベーネ(イタリア)

主要な産業の発展

- 2025 年 10 月には、 ウッタルプラデーシュ州政府は、州の貨物エコシステムを強化し、産業の拡大を支援するために、総額2,800万米ドル相当の38件の民間物流・倉庫プロジェクトを承認した。これらのプロジェクトは、複合輸送接続と保管能力の強化を目的とした州の継続的な物流政策推進の一環です。この取り組みには、製造業者や輸出業者のサプライチェーン効率を向上させるための新しい倉庫、流通ハブ、統合物流施設が含まれます。州は、これらの発展により雇用創出が促進され、主要産業回廊全体の貨物の流れが改善されると期待している。

- 2025 年 2 月には、 AR Africa Launch は、インド、アフリカ、中東間の貿易ルートを強化することを目的とした新しい複合物流イニシアチブを発表しました。この取り組みは、成長する二国間通商、エネルギー輸送、産業貨物の移動をサポートするために、港湾容量、輸送回廊、統合貨物ソリューションの強化に焦点を当てています。主要な海上ハブと内陸の物流センターを接続することで、輸送時間の短縮、信頼性の向上、輸出業者の市場アクセスの拡大を目指しています。このプログラムは、この地域を南南貿易とプロジェクト貨物の流れのより効率的な玄関口として位置づけています。

- 2025年1月, Transport Logistic は、Heavy Lift & Project Forwarding International (HLPFI) と提携して、重量物輸送、ブレークバルク、プロジェクト ロジスティクス コミュニティをサポートする専用のグローバル プロジェクト カーゴ プラットフォームを立ち上げました。このプラットフォームは、市場洞察、ビジネスマッチング、技術コンテンツを通じて荷主、EPC請負業者、物流プロバイダーを結び付ける知識交換ハブとして機能します。専門的な貨物輸送における連携を強化し、吊り上げや複合輸送ルートの革新にスポットライトを当て、ヨーロッパ、アジア、中東、南北アメリカ大陸にわたるプロジェクト貨物専門家の認知度を高めることを目的としています。

- 2024年10月, WRグループ・ホールディングは、WRロジスティックスのアゼルバイジャンへの事業展開を拡大するため、RETEMSへの戦略的投資を発表した。この提携により、中央アジア、コーカサス、トゥルキエ、ヨーロッパを結ぶ中部回廊全体での国境を越えた道路輸送、産業物流、倉庫保管におけるWRグループの能力が強化されます。この動きは、拡大するユーラシア横断貿易レーンへのアクセスを強化し、地域のインフラ開発を支援します。同社は、アゼルバイジャンの戦略的な地理的位置を活用して、エネルギー、プロジェクト、製造部門向けの統合物流ネットワークを構築することを目指しています。

- 2023年10月, アセラ・アドバイザリーは、ベナンのコトヌー港における主要物流ゾーンの開発を支援する任務を獲得しました。この範囲には、港を西アフリカの地域物流ゲートウェイに変えるための基本計画、規制構造、運用設計が含まれます。このプロジェクトは、海と陸の接続を強化し、保管および処理能力を拡大し、コトヌーを競争力のある貿易ハブとして位置づけることを目的としています。アセラの役割は、港湾インフラを近代化し、民間部門の物流投資を誘致するというベナンのより広範な戦略をサポートしている。

レポートの範囲

世界的なプロジェクト物流市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場予測は、最大の市場シェア、新たな機会、自動車業界の主要企業のプロフィールを含む、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス別、輸送モード別、エンドユーザー別、および地域別 |

| サービス別 |

|

| 交通手段別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4,684 億米ドルで、2034 年までに 7,446 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 1,941 億 5,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に5.2%のCAGRで成長すると予想されています。

輸送手段別では、海上部門が市場をリードしています。

エネルギー転換とインフラ投資の加速により、プロジェクトの物流需要が高まります。

市場のトッププレーヤーには、DHL Industrial Projects、DB Schenker、Kuehne Nagel、DSV、GEODIS、CEVA Logistics、Maersk Project Logistics などがあります。

2025 年にはアジア太平洋地域が市場で最大のシェアを占めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。