ヘッドマウントディスプレイの市場規模、シェアおよび業界分析、プラットフォーム別(空挺プラットフォーム、降車兵士システム、装甲車両および乗員用HMD、海軍および海事用HMDなど)、製品タイプ別(VR、HMD、AR、HMD / スマートグラス、複合現実(MR)HMD、およびヘルメット装着型ディスプレイ(航空および防衛))、アプリケーション別(状況認識およびターゲティング、操縦および飛行)運用、その他)、統合別(完全に統合されたプラットフォーム結合型 HMD、外部センサーを備えた半統合型 HMD、スタンドアロンおよびその他)、エンド ユーザー別、および地域予測、2026 ~ 2034 年

ヘッドマウントディスプレイの市場規模と今後の見通し

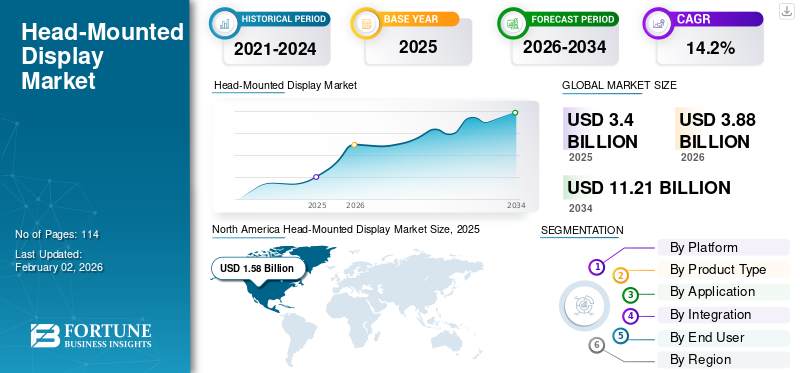

世界のヘッドマウントディスプレイ市場規模は2025年に34億米ドルと評価され、2026年の38億8000万米ドルから2034年までに112億1000万米ドルに成長すると予測されており、予測期間中に14.2%のCAGRを示しました。北米は、2025 年に 46.47% の市場シェアを獲得し、世界のヘッドマウント ディスプレイ市場を独占しました。業界の成長は、イマーシブ トレーニングの導入、防衛近代化プログラム、拡張現実の統合、パイロット ヘルメット ディスプレイのアップグレード、エンタープライズ ウェアラブル ビジュアライゼーション アプリケーションの拡大によって推進されています。

ヘッド マウント ディスプレイ (HMD) は、通常はバイザー、ヘルメット、またはスマート グラスを通して、重要な情報をユーザーの目の前に配置するウェアラブル ビジュアル システムです。防衛的に言えば、これはパイロットがヘルメットに飛行と照準の表示を表示することを意味します。車両乗務員は外部カメラから 360 度の視野を得ることができます。兵士は、タブレットを見下ろさずに、ナビゲーション、ブルーフォース追跡、および照準指示を表示できます。市場は、軍が急速にデジタル化しているという事実、オペレーターに圧倒されることなく状況認識の向上を望んでいるという事実、AR/MR テクノロジー、および センサー軽量かつ安価になり、あらゆるプラットフォームと兵士を戦術ネットワークに接続しようという強い動きがあります。

サプライヤー側では、市場は大手防衛企業と専門の光学および電子機器プロバイダーの組み合わせによって主導されています。主要企業には、Elbit Systems、BAE Systems、Thales、Collins Aerospace (Raytheon Technologies)、L3Harris Technologies、Saab、Leonardo、Honeywell Aerospace、および大規模なヘルメットや兵士システム プログラムに適合するセンサー、導波管、コンピューティング モジュールを提供する AR/MR および暗視専門家の拡大するネットワークが含まれます。

ヘッドマウントディスプレイの市場規模の拡大は、防衛近代化の取り組み、パイロットヘルメットのアップグレードプログラム、下馬兵士向けのウェアラブルディスプレイシステムの展開の拡大によって支えられています。航空および軍事アプリケーションは、統合の複雑さ、認証要件、高度なセンサー フュージョン機能により、引き続き高価値のセグメントとなります。同時に、企業および産業のユースケースでは、従来の防衛市場を超えて採用が拡大しています。

ヘッドマウントディスプレイの市場シェアは依然として確立された航空宇宙および防衛エレクトロニクスメーカーに集中しており、新興の拡張現実およびウェアラブルテクノロジー企業によって補完されています。競争上の位置付けは、ディスプレイの解像度、遅延の削減、人間工学に基づいた最適化、安全な通信ネットワークとの統合にますます依存しています。

ヘッドマウントディスプレイ市場の傾向は、軽量光学系、導波管ディスプレイ、人工知能対応のターゲティングオーバーレイ、センサー統合の急速な進歩を示しています。戦闘機および回転プラットフォームのヘルメットに取り付けられたディスプレイは、フルデジタル アーキテクチャに向けて進化し続けています。一方、拡張現実スマートグラスは、戦場の認識や産業作業のサポートにおいて注目を集めています。

ヘッドマウントディスプレイ市場の成長は、マルチドメインの運用原則とイマーシブトレーニングシステムへの投資増加に支えられ、予測期間中も維持されると予想されます。地域の需要パターンは防衛予算とテクノロジーの準備状況によって異なりますが、ウェアラブル視覚化プラットフォームは、世界中の航空および防衛エコシステム全体のデジタル変革戦略の中心となりつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘッドマウントディスプレイ市場動向

世界的な軍事費の急増と分野を超えた XR の拡大が HMD 市場の動向を加速

ストックホルム国際平和研究所(SIPRI)によると、世界の国防予算は2024年に過去最高に達し、支出額は約2兆7,200億米ドルに増加した。世界中の軍隊は、近代化、ネットワーク化されたシステム、状況認識の向上を優先しています。この傾向により、戦闘機、装甲車両、海軍プラットフォーム、歩兵プログラムの基盤が拡大しており、リアルタイム データ オーバーレイ、暗視統合、複合現実ナビゲーションのためのヘッドマウント ディスプレイ (HMD) ソリューションの採用が増えています。同時に、拡張現実 (AR)ビジネス、トレーニング、エンターテイメントにおける複合現実は、光学部品、センサー、プロセッサー、ディスプレイ導波管の世界的なサプライ チェーンを拡大しています。この変更により、民間用途と防衛用途の両方で HMD の生産をより安く、より早く増やすことができるようになります。

International Data Corporation (IDC) は、多くの HMD の技術バックボーンを形成する AR/VR ヘッドセットの出荷台数が、2023 年の 810 万台から 2025 年には 1,430 万台に増加すると予測しています。これは、消費者の安定した需要と XR ベースのデバイスへの新たな投資を反映しています。

軽量の光学アーキテクチャは、現在のヘッドマウント ディスプレイ市場のトレンドを定義します。メーカーは、鮮明さを高めながら体積を削減するために、導波管ディスプレイとマイクロプロジェクション システムに投資しています。改良された人間工学により、長時間の運用をサポートします。 人工知能の統合は拡大しています。 AI 対応のオーバーレイは、ターゲットの認識、ナビゲーションの合図、予測脅威分析を支援します。これらの機能により、意思決定の速度が向上します。複合現実の採用は防衛分野と産業分野にわたって増加しています。デジタル環境と物理環境を融合することで、トレーニングの現実性と運用の効率性をサポートします。

完全デジタルのヘルメット取り付けディスプレイが、先進的な航空機のアナログ システムに取って代わりつつあります。デジタル アーキテクチャにより、ソフトウェアの迅速なアップグレードとセンサー フュージョンの強化が可能になります。エッジ コンピューティング機能は、ヘッド マウント ディスプレイ プラットフォームに直接統合されています。オンデバイス処理により遅延が短縮され、競争の激しい環境での応答性が向上します。

市場ダイナミクス

市場の推進力

ヘッズアップおよびデータリッチな戦闘機の需要が防衛 HMD 市場の成長を促進

軍は、コックピットや車両ディスプレイからオペレーターの直接の視線に重要なデータを取得するために懸命に取り組んでいます。ヘルメットおよびヘッドマウント ディスプレイにより、パイロット、AFV 乗組員、および下馬した兵士は、下を向いたり戦闘から目をそらしたりすることなく、目標設定、ナビゲーション、脅威の手がかり、ブルーフォースの位置を確認できます。部隊がネットワーク中心でセンサーを多用する作戦に移行するにつれて、HMD は空軍、陸上作戦、および特殊作戦部隊にとって不可欠なツールとなっています。これが、これらが個別のガジェットとして扱われるのではなく、主力航空機、兵士システム、次世代車両プログラムに統合されている理由です。

2024 年 2 月、コリンズ エルビット ビジョン システムズは、統合打撃戦闘機のメイン ディスプレイである 3,000 機目の F-35 Gen III ヘルメット搭載ディスプレイ システムの納入を発表しました。これは、最前線の戦闘機が HMD をオプションのアップグレードではなく標準装備として認識していることを浮き彫りにしています。

防衛近代化プログラムは、ヘッドマウントディスプレイ市場の主な推進力となっています。軍隊は、状況認識を強化し、認知負荷を軽減し、正確な戦闘をサポートする高度な視覚化システムを優先しています。ターゲティング システムと統合されたヘルメット取り付けディスプレイにより、リアルタイムの戦場情報配信が可能になります。

没入型トレーニング環境の成長が需要をさらにサポートしています。軍事および航空組織は、シミュレーションベースの訓練のために仮想現実および複合現実ヘッドマウント ディスプレイ システムを導入することが増えています。これらのプラットフォームは、運用コストを削減しながら、即応性を向上させます。技術の進歩により市場の拡大が促進されます。マイクロディスプレイ、導波路光学系、センサーフュージョンの改良により、より軽量でより高性能なシステムが可能になります。遅延の短縮と解像度の向上により、高性能の航空および戦術環境全体での使いやすさが向上します。

市場の制約

高いハードウェアコストとライフサイクル支出が市場の成長を抑制

没入型のリアルタイム データに対する需要が高まる一方で、世界のヘッドマウント ディスプレイ市場は手頃な価格の問題に直面しています。ハイエンドAR/VRと複合現実HMD、特に企業や防衛向けに設計された HMD の価格は、最高級です。コンピューティング パック、アクセサリ、統合、サポート、トレーニングを含めると、導入を正当化できるマウント型ディスプレイの実際の市場規模は、誇大宣伝が示すよりも小さくなります。このため、北米やその他のいくつかの主要市場では、資金豊富なプログラムを超えた展開が遅れ、多くの購入者がデバイス群を拡張する代わりにパイロットモードに留まってしまいます。

2024 年には、ハイエンド VR ヘッドセットの平均価格は約 500 ~ 1,000 米ドルになると予想されます。 Valve Index、HTC Vive Pro 2、およびトップエンドの Meta バンドルを含むデバイスはすべてこの範囲内に収まります。これにより、本格的な没入型ハードウェアは、大衆市場向けの価格設定ではなく、「プレミアム エレクトロニクス」カテゴリに位置付けられます。

高い開発コストと統合コストがヘッドマウントディスプレイ市場を制約しています。高度なシステムには、特殊な光学系、安全なプロセッサ、および広範なテストが必要です。航空および防衛プラットフォームの認証により、市場投入までの時間と資本要件が増加します。人間工学上の課題も採用に影響を与えます。重量配分、熱管理、長時間にわたる快適な着用感は、ユーザーの受け入れに影響を与えます。高性能の航空環境では、わずかな不快感でも運航効率に影響を与える可能性があります。

消費電力とバッテリーの制限により、さらに技術的な障壁が生じます。スタンドアロンの拡張現実システムは、ディスプレイの明るさ、処理能力、および動作耐久性のバランスを取る必要があります。統合の複雑さにより、導入速度がさらに制限されます。ヘッドマウントディスプレイシステムは、センサー、兵器システム、通信ネットワーク、航空電子機器とシームレスに連携する必要があります。互換性の問題により、大規模な導入が遅れる可能性があります。

市場機会

エンタープライズおよびトレーニングのユースケースが新たな市場機会を開拓

超えてゲームおよびエンターテインメント分野では、エンタープライズ、トレーニング、シミュレーション分野で世界のヘッドマウントディスプレイ市場が成長する大きな可能性があります。組織では、実践的なトレーニング、リモート アシスタンス、デジタル ツインを提供するために AR、VR、複合現実 HMD を採用するケースが増えており、リアルタイムのデータ、作業指示、安全に関する合図が従業員の視野に直接表示されます。これは、間違いが高くつく可能性があり、ダウンタイムが有害な防衛、航空宇宙、自動車、産業分野で特に有益です。これらのユースケースが発展するにつれて、民間と防衛の両方の設定でヘッドマウント ディスプレイ ソリューションに対する需要が増大しています。これにより、予測期間中の市場の成長がサポートされ、消費者向け VR ヘッドセットの需要への依存が軽減されます。

新たな防衛プログラムは、ヘッドマウント ディスプレイ市場に大きなチャンスをもたらします。現代の戦闘機、無人プラットフォーム、次世代の兵士システムには、高度な視覚化の統合が必要です。

改修およびアップグレード プログラムは、経常収益の可能性をもたらします。多くの従来の航空機および装甲プラットフォームでは、運用上の関連性を維持するためにヘルメットに取り付けられたディスプレイの最新化が必要です。企業のデジタル変革は、さらなる成長経路を生み出します。産業部門は、生産性を向上させ、トレーニング時間を短縮するために、拡張現実ヘッドマウント ディスプレイ システムを採用しています。

宇宙と無人システムの統合は、フロンティアの拡大を表しています。遠隔操縦とミッション監視をサポートするヘッドマウント ディスプレイ プラットフォームは、新たな需要セグメントを生み出します。より軽量な材料とエネルギー効率の高いディスプレイの開発は、差別化の機会を提供します。耐久性と快適性の向上を達成したベンダーは、競争上の優位性を獲得します。

市場の課題

私統合の複雑さとレガシーシステムが市場の成長に挑む

世界のヘッドマウント ディスプレイ (HMD) 市場における大きな課題の 1 つは、すべてのコンポーネントをデモだけでなく実際のユニットで連携して動作させることです。防衛顧客は、既存の航空機ミッション コンピューター、車両ベトロニクス、兵士用無線機、戦闘管理システムに接続する HMD ソリューションを求めています。一方、商用ユーザーは、エンタープライズ アプリケーションや IT ネットワークと効果的に通信する AR/VR デバイスを必要としています。実際には、リアルタイムのデータ フィード、追跡、センサー、複合現実ビジュアルを時代遅れのプラットフォームに統合するのは複雑でコストがかかります。没入型エクスペリエンスと改善された AR/VR に対する需要が高まっているにもかかわらず、これにより導入が遅れています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により状況認識の需要が加速し、AR/VR 対応 HMD への移行が進む

ロシアとウクライナの紛争により、戦場での期待と世界のヘッドマウント ディスプレイ (HMD) のニーズが変化しました。この戦争は、電子戦がはびこる複雑な環境において、生き残るためにはリアルタイムのデータ、素早い目標捕捉、状況認識の維持に依存していることを証明しました。ドローン、FPV 攻撃、徘徊弾薬、分散歩兵戦術などから、兵士や車両乗組員は、画面や携帯端末を見下ろすのではなく、頭を上げて集中力を維持できる、より優れた視覚化ツールを必要としていることがわかります。その結果、ヨーロッパと北アメリカの国々は、作戦や訓練のために AR、VR、複合現実 HMD を使用して軍隊を急速に近代化しています。アジアや中東の国々も後れをとらないよう、同様のアップグレードを加速させている。

SIPRIの報告によると、欧州の国防支出は2021年から2024年にかけて30%以上増加し、地域全体で世界最速の増加となった。この急増は主に、緊急の近代化と、特にセンサーフュージョン、兵士システム、照準補助装置などの分野でウクライナから学んだ教訓に対処する必要性によって引き起こされています。これらすべての要因が、軍用 HMD ソリューションに対する需要の増大に直接寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

ネットワーク戦争における戦闘機の中心的な役割、空挺プラットフォームがヘッドマウントディスプレイ市場を支配

プラットフォーム別に見ると、市場は空挺プラットフォーム、降車兵士システム、 装甲車乗組員用 HMDS、海軍および海上用 HMDS、その他。

空挺プラットフォーム

空挺プラットフォームは、多額の防衛予算と進行中の航空機近代化プログラムに加え、一か八かの環境でパイロットの安全性と運用効率を強化するという重要なニーズがあるため、ヘッドマウント ディスプレイ (HMD) 市場を独占しています。これらの要因により、特に航空用途において多大な投資と急速な技術進歩が推進されました。

航空機搭載プラットフォームは、ヘッドマウント ディスプレイ市場内で最も価値の高いセグメントを表しています。戦闘機、回転翼プラットフォーム、特殊任務航空機には、アビオニクス、レーダー、照準システムと緊密に統合されたヘルメット取り付けディスプレイが配備されています。これらのシステムは、視覚範囲を超えたターゲティング、脅威の手がかり、ナビゲーション オーバーレイをサポートしています。認証の複雑さとセンサー フュージョンの統合により、システムのコストと技術力が高まります。航空機アップグレード プログラムに関連付けられた近代化サイクルにより、定期的な調達需要が維持されます。このセグメントは市場価値全体のかなりのシェアを占めています。

降馬兵士システム

市場の降車兵士システムは、予測期間中に 17.5% という最速の CAGR を示すと予想されます。下馬兵士のヘッドマウント ディスプレイ システムは、戦術的な状況認識、ナビゲーション、データ共有に重点を置いています。拡張現実オーバーレイは、マッピング、ターゲットの識別、通信の統合を提供します。導入は、兵士の近代化プログラムとデジタル戦場変革イニシアチブによって推進されています。軽量化、耐久性、バッテリー寿命は依然として設計上の重要な優先事項です。ユニットコストは空挺システムよりも低いですが、歩兵部隊全体への配備規模がヘッドマウントディスプレイ市場規模の大幅な成長を支えています。

装甲車両および乗員用 HMD

装甲車両の乗組員は、外部センサーやパノラマ カメラに接続されたヘッドマウント ディスプレイ システムを使用することが増えています。これらのシステムは、視線に直接さらされることなく状況認識を強化します。統合の複雑さは、車両エレクトロニクスと安全な通信ネットワークに集中します。需要は、装甲近代化の取り組みとマルチドメインの運用コンセプトと一致しています。

海軍および海事用 HMD

海軍のヘッドマウント ディスプレイ システムは、橋梁ナビゲーション、ターゲティング、海上監視の統合をサポートします。導入は依然として選択的ですが、海軍のデジタル化が加速するにつれて拡大しています。海洋特有の環境耐久性要件は製品設計に影響します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

主要な戦闘インターフェースとしての役割、ヘルメット取り付け型ディスプレイが防衛 HMD の製品構成を支配

副製品の種類に基づいて、市場は仮想現実 (VR) HMD、拡張現実 (AR) HMD に分類されます。スマートグラス、複合現実 (MR) HMD、およびヘルメット取り付け型ディスプレイ (航空および防衛)。

ヘルメット取り付けディスプレイ (航空および防衛)

航空および防衛分野のヘルメットマウント ディスプレイ (HMD) は、ヘッドマウント ディスプレイ市場のリーダーです。高速ジェット機や戦闘ヘリコプターでは、ヘルメットがパイロットのメインスクリーンとなっています。航空機乗組員は現在、コックピットの計器を見下ろす代わりに、シンボル表示、合図、センサーフュージョンをヘルメットに取り付けられたディスプレイに頼って、目標を発見、追跡、交戦するようになりました。また、低高度で安全に飛行し、他のプラットフォームと連携することもできます。このため、航空および防衛用 HMD は、ヘッドマウント ディスプレイ市場で最も重要で最も資金が豊富な製品タイプとなっています。

パイロットのヘルメットに直接統合されたヘルメット取り付けディスプレイは、依然として技術的に最も複雑な製品セグメントです。これらのシステムは、ターゲティング、ナビゲーション、脅威データを融合します。高度な統合要件により、プレミアム価格設定と強力なヘッドマウント ディスプレイ市場シェアの集中が維持されます。

複合現実 (MR) HMD

複合現実(MR)HMD セグメントは、予測期間中に 19.4% という最速の CAGR を示すと予想されます。複合現実システムは、仮想インタラクション レイヤと物理インタラクション レイヤを融合します。高度なシミュレーションとミッション リハーサルのコンテキストでの採用が最も強力です。 MR プラットフォームは、インタラクティブなオーバーレイと共同トレーニング環境をサポートします。

VR HMD

仮想現実ヘッドマウント ディスプレイ システムは、没入型トレーニング環境で広く使用されています。軍用フライト シミュレーターと戦術訓練センターは、複雑な運用シナリオを再現するために VR システムに依存しています。成長は、費用対効果の高いトレーニングの変革と即応性の強化によって促進されます。

AR HMD / スマートグラス

拡張現実ヘッドマウント ディスプレイ プラットフォームは、コンテキスト データをユーザーの現実世界のビューに投影します。防衛および産業部門は、状況認識と保守サポートのためにこれらのシステムを採用しています。軽量光学系とワイヤレス接続が主要な採用推進要因です。

用途別

リアルタイムの脅威の可視化、状況認識、ターゲット設定の必要性が HMD アプリケーションを支配

アプリケーションに基づいて、市場は状況認識と照準、操縦と飛行運用、下馬歩兵の戦闘と都市運用、訓練とシミュレーションなどに分類されます。

状況認識とターゲット設定

状況認識とターゲティングは、ヘッドマウント ディスプレイ市場のアプリケーション セグメントを支配しています。戦闘では、脅威、味方、目標がどこにあるかを知ることが最優先事項です。これは戦いから目を離さずに行う必要があります。ヘッドマウント ディスプレイ (HMD) システムを使用すると、パイロット、車両乗組員、および降車した兵士は、センサー トラック、照準指示、ナビゲーション、ブルー フォースの位置などのリアルタイム データを視線内に直接オーバーレイできます。先に見て、より早く決定し、より早く射撃するというこの組み合わせにより、状況認識とターゲット設定が、防衛におけるほとんどの AR/VR および複合現実の導入の主な理由となります。

パイロットと飛行業務

パイロットに重点を置いたアプリケーションには、ナビゲーション、計器表示、夜間運用サポートなどがあります。デジタル オーバーレイにより、ヘッドダウン時間が短縮され、操作の安全性が向上します。航空認証要件は、システム設計と調達サイクルに影響を与えます。

下馬歩兵戦闘および都市作戦セグメントは、予測期間内で最も速い CAGR 19.2% です。

統合による

センサーとミッションシステムのより深い融合、完全に統合されたプラットフォームに結合された HMD が防衛配備を支配

統合に基づいて、市場は完全に統合されたプラットフォーム結合型 HMD、外部センサーを備えた半統合型 HMD、スタンドアロンの暗視 / 低照度 HMD、戦術ネットワーク統合型 HMD、および MR/XR 強化統合システムに分類されます。

完全に統合されたプラットフォーム結合型 HMD は、航空機または車両のコア ミッション システムに直接接続されるため、統合の状況をリードします。この統合では、ヘッド マウント ディスプレイ (HMD) が、融合センサー、武器、飛行データ、戦術ネットワークのメイン インターフェイスとして機能します。これにより、パイロットと乗組員は、複数の画面を管理する必要がなくなり、単一の明確な複合現実ビューが提供されます。その結果、主要な空軍と高度な陸上プログラムは、外部センサーのセットアップよりも完全に統合された HMD を優先し続けています。

MR/XR 強化統合システムセグメントは、予測期間全体で 20.2% という最速の CAGR を示すと予想されます。

エンドユーザー別

最新のアビオニクスとセンサー一体型ヘルメットの採用率が高く、空軍が HMD エンドユーザーの需要をリードしています。

さらに、市場はエンドユーザーごとに、空軍、陸上軍、特殊部隊、海軍および海兵隊などに分割されています。

空軍はヘッドマウントディスプレイ市場を独占しています。高速ジェット機、練習機、回転翼機は、ヘルメット装着キューイング、暗視統合、リアルタイム データ オーバーレイを初めて広く採用しました。今日の空戦では、ヘルメットは単なる保護具ではありません。これは、ターゲティング、ナビゲーション、脅威警告、オフボアサイトエンゲージメントのためのパイロットのメイン複合現実インターフェイスとして機能します。各国が戦闘機部隊をアップグレードし、訓練プログラムを強化するにつれ、空軍はヘッドマウントディスプレイ(HMD)システムへの支出の最大の割合を占め続けるだろう。

特殊作戦部隊セグメントは、予測期間全体で 16.8% という最速の CAGR を示すと予想されます。

ヘッドマウントディスプレイ市場の地域的洞察

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

北米ヘッドマウントディスプレイ市場分析:

北米は2024年にヘッドマウントディスプレイ市場で14億ドル相当の圧倒的なシェアを維持し、2025年にも15億8000万ドルで主導的なシェアを獲得し、主に米国が牽引し、2025年の地域シェアの94.11%以上に貢献した。米国空軍と海軍航空は、戦闘機、爆撃機、輸送機、回転翼航空機にヘルメット装着型ディスプレイ (HMD) システムをいち早く採用してきました。陸軍と海兵隊は現在、拡張現実 (AR) を推進しています。仮想現実 (VR)、兵士や訓練のユースケースに現実を混合しました。多額の研究開発予算、膨大な設置台数、AR/VR、光学、半導体の国内大手企業の組み合わせにより、北米が実装型ディスプレイ市場で多くのトレンドを形成し、予測期間中に他の地域が追随することになります。

北米は、持続的な防衛近代化、高度な航空プログラム、没入型トレーニングへの投資によって推進されている最大のヘッドマウント ディスプレイ市場を代表しています。強力な研究資金と確立された航空宇宙メーカーが技術的リーダーシップをサポートしています。導入はヘルメット装着型航空システムと拡張現実兵士プラットフォームに及びます。これらの要因により、ヘッドマウントディスプレイ市場の圧倒的なシェアと一貫した地域成長が維持されています。

North America Head-Mounted Display Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国ヘッドマウントディスプレイ市場:

米国は、広範な防衛調達と次世代航空機プログラムを通じてヘッドマウントディスプレイ市場をリードしています。戦闘機パイロットのヘルメットのアップグレード、没入型シミュレーション システム、兵士の近代化への取り組みが需要を促進します。拡張現実とネットワーク通信プラットフォームの強力な統合が、全国的なヘッドマウントディスプレイ市場規模の着実な拡大を支えています。

SIPRIに基づく分析によると、2024年に米国は防衛に約9,970億ドルを支出したが、これは全世界の軍事支出の40%近くに相当し、次の9カ国を合わせた額よりも多い。この支出は、米国主導のプログラムが世界のヘッドマウント ディスプレイ市場に大きな影響を与える理由を浮き彫りにしています。

ヨーロッパのヘッドマウントディスプレイ市場分析:

ヨーロッパでは、今後数年間でヘッドマウントディスプレイ(HMD)市場が大幅に成長すると予想されています。予測期間中、欧州地域の成長率は13.8%と予測されています。ヨーロッパの市場は、ロシア・ウクライナ戦争の直接の影響により、2025 年には 8 億米ドルになると推定されています。この地域では、イギリスとフランスの両国が、2026年にそれぞれ1億7000万ドルと1億4000万ドルに達すると予想されている。イギリス、フランス、ドイツ、イタリア、スペインの主要空軍は、ユーロファイター、ラファール、タイフーン、ロータリー部隊のストライカーIIやその他のヘルメット搭載ディスプレイを含むアップグレードを推進している。その結果、空中 HMD が依然として支出の大部分を占めており、この地域の市場成長を牽引しています。

ヨーロッパのヘッドマウントディスプレイ市場は、多国籍防衛協力と航空近代化プログラムによって形成されています。各国は、相互運用可能なヘルメット装着型ディスプレイ システムと高度なトレーニング シミュレーターを優先しています。軽量光学系とセンサー統合への投資により、競争力が強化されます。これらの取り組みにより、ヘッドマウントディスプレイ市場は緩やかながら安定した成長を維持しています。

ドイツのヘッドマウントディスプレイ市場:

ドイツのヘッドマウントディスプレイ市場は、精密工学、航空統合、兵士の近代化プログラムに重点を置いています。国防軍は、安全で軽量な拡張現実システムに投資しています。航空宇宙メーカーとの協力により、継続的な能力強化がサポートされます。これらの要因は、国防の優先事項に沿ったヘッドマウントディスプレイ市場の着実な成長に貢献しています。

英国ヘッドマウントディスプレイ市場:

英国のヘッドマウント ディスプレイ市場では、高度なヘルメット システムと没入型シミュレーション テクノロジーが優先されています。防衛の近代化とパイロットのアップグレード プログラムが需要を促進します。関連する枠組み内での相互運用性を重視することで、調達の連携が強化されます。継続的な投資は、ヘッドマウントディスプレイ市場の一貫した成長をサポートします。

アジア太平洋地域のヘッドマウントディスプレイ市場分析:

アジア太平洋地域は、CAGR 16.1% で世界市場で最も急速に成長している地域であると予想されています。中国、インド、日本、オーストラリア、韓国はネットワーク戦争を熱心に推し進めている。この焦点により、戦闘機や攻撃ヘリコプター、多用途ヘリコプターを含む空挺プラットフォームが、航空機の最大のカテゴリーとして維持されます。ヘルメット-エリアに取り付けられたディスプレイ。同時に、降車兵士システムと車両乗組員の HMD が明らかに増加しています。これらの要因に基づいて、中国を含む国々は評価額が 3 億 2,000 万米ドルに達すると予想され、インドは 2026 年までに 1 億 3,000 万米ドルに達すると予想されます。

アジア太平洋地域は、防衛予算の増加と航空の拡大により、高成長を遂げているヘッドマウントディスプレイ市場を代表しています。各国は、先進的なパイロット ヘルメット、拡張現実兵士システム、シミュレーション トレーニングに投資しています。急速な近代化への取り組みは、戦術的および戦略的領域全体でヘッドマウント ディスプレイの市場規模の拡大に貢献します。

日本のヘッドマウントディスプレイ市場:

日本のヘッドマウントディスプレイ市場は、航空安全、高度なパイロットシステム、安全な通信統合に重点を置いています。防衛投資は、航空機搭載ヘルメット搭載ディスプレイと拡張現実プラットフォームの近代化をサポートします。技術的な精度と信頼性の要件により、ヘッドマウントディスプレイ市場の成長が維持されます。

中国ヘッドマウントディスプレイ市場:

中国のヘッドマウントディスプレイ市場は、自国の航空宇宙開発と防衛デジタル化の取り組みを通じて拡大しています。ヘルメットに取り付けられた照準システムと拡張現実兵士プラットフォームの統合により、近代化がサポートされます。多額の研究投資により国内の能力が強化され、ヘッドマウントディスプレイの市場シェアの上昇に貢献しています。

ラテンアメリカのヘッドマウントディスプレイ市場分析:

ラテンアメリカでは、ヘッドマウントディスプレイ市場が徐々に発展しています。防衛の近代化と航空訓練のアップグレードにより、選択的な調達が推進されます。予算の制限により大規模な導入は抑制されていますが、漸進的な導入が地域の治安部隊全体でヘッドマウントディスプレイ市場の着実な成長を支えています。

中東およびアフリカのヘッドマウントディスプレイ市場分析:

中東およびアフリカのヘッドマウントディスプレイ市場は、防衛調達と航空能力の強化の影響を受けています。政府は、先進的なパイロット ヘルメット システムと戦術視覚化ツールに投資しています。戦略的パートナーシップがテクノロジーの獲得をサポートします。市場の成長は防衛予算と地域の安全保障の動向に依存します。

ヘッドマウントディスプレイ業界の競争環境

主要な業界プレーヤー

Mixed Reality の優位性をめぐる競争により、世界市場の競争力が高まり、階層化され、流動的になります

防衛分野のヘッドマウント ディスプレイ市場は少数の大手企業に依存していますが、AR、VR、複合現実が消費者向け技術から軍事システムに移行するにつれて、勢力図は変化しています。 Elbit Systems、BAE Systems、Thales、Collins Aerospace、L3Harris Technologies、Leonardo、Honeywell、Saab などの主要企業が、戦闘機、ヘリコプター、装甲車両、回転式/海軍航空用のヘルメット装着型ディスプレイを独占しています。これらは、センサー フュージョン、武器のキューイング、低遅延のリアルタイム データ、最前線のプラットフォームでの認証などの重要な統合を制御します。彼らのアプローチは、アップグレード オプションを備えた、完全に統合されたプラットフォームにリンクされた HMD スイートを提供することです。これにより、空軍と地上軍は、基本的なシンボルと暗視から始めて、拡張現実 (AR) オーバーレイ、360° ビジョン、複合現実機能を徐々に追加できるようになります。この戦略により、同社は航空およびハイエンドの地上プラットフォームにおける搭載型ディスプレイ市場の中心的な地位を維持します。

同時に、ゲームおよびエンターテインメント分野からスタートした AR、VR、XR のスペシャリストによる第 2 の競争層が出現しています。これらの企業は、トレーニング、シミュレーション、エンタープライズ アプリケーションに使用されることが増えています。 Microsoft (HoloLens/IVAS エコシステム)、Varjo、HTC などの企業は、軍が没入型ミッション リハーサル、リモート メンテナンス、 デジタルツイン。その下には、軽量の HMD ハードウェアを作成し、複合現実のパフォーマンスを強化する光学、導波管、センサー、シリコン ベンダーのエコシステムがあります。

ヘッドマウントディスプレイ業界の競争環境は、確立された航空宇宙防衛請負業者と新興のウェアラブル技術革新者の組み合わせによって特徴付けられます。競争の中心は、光学的な明瞭さ、システム統合の深さ、遅延の短縮、人間工学に基づいたパフォーマンスです。ベンダーは、独自のディスプレイ技術とセンサー フュージョン機能によって差別化を図っています。 大手防衛電子機器メーカーは、航空および軍事の長期契約を通じて、ヘッドマウントディスプレイ市場で大きなシェアを保持しています。同社のポートフォリオには、完全に統合されたヘルメット取り付けディスプレイ システムと高度な拡張現実ソリューションが含まれます。これらの企業は、認証の専門知識と緊密な統合機能を活用しています。

中堅および新興企業は、拡張現実および複合現実のスマート グラスに焦点を当てています。これらの企業は、導波路光学、軽量素材、エッジ コンピューティングの統合を推進することで、ヘッドマウント ディスプレイ市場のトレンドに影響を与えています。防衛機関や産業企業とのパートナーシップが市場拡大をサポートします。戦略的提携が中心的な役割を果たします。ベンダーは、航空機メーカー、システム インテグレーター、ソフトウェア開発者と協力して、相互運用可能なソリューションを提供します。オープン アーキテクチャのアプローチにより、アップグレードの柔軟性と顧客維持が強化されます。

分析されたトッププレイヤー:

- エルビットシステムズ株式会社(イスラエル)

- RTX株式会社(私たち。)

- BAE システムズ社(イギリス)

- タレスグループ(フランス)

- L3Harris Technologies, Inc.(米国)

- レオナルド S.p.A.(イタリア)

- サーブ AB (スウェーデン)

- ハネウェル・インターナショナル社(米国)

- ラインメタル AG (ドイツ)

- コピン株式会社(私たち。)

- ソニーグループ株式会社(日本)

- マイクロソフト社(米国)

- Varjo Technologies Oy (フィンランド)

- HTC コーポレーション (台湾)

主要な産業の発展

- 2025年4月:アメリカ空軍は、NATO支援調達庁を通じて、タレス・ディフェンス&セキュリティ社とスコーピオン・ヘルメット・マウント・ディスプレイ改造キットの契約を締結しました。これらのキットは、現役および空軍州兵の F-16 ブロック 40/50 航空機を更新し、古い JHMCS ユニットをフルカラーの昼夜デジタル HMD プラットフォームに置き換えます。

- 2023年9月:RTX の Collins Aerospace と Elbit Systems of America の合弁事業である Collins Elbit Vision Systems は、アメリカ海軍から 1,600 万ドルの契約を受け取りました。この契約は、ブロック III F/A-18E/F および EA-18G 航空機の改良型ジョイント ヘルメット搭載キュー システムの開発、エンジニアリング、物流、およびテスト サポートに関するものです。この契約により、新しいゼロ G ヘルメット マウント ディスプレイ システム+ (HMDS+) が正式に開始されました。

- 2023年4月: Elbit Systems は、装甲戦闘車両用の IronVision ヘッドマウント ディスプレイ テクノロジーを展示しました。この技術は、閉じたハッチの下にいる乗組員に 360 度の「シースルー アーマー」状況認識と AR シンボルを提供します。これは、HMD のコンセプトが戦闘機から移行しつつあることを示しています。ヘリコプター装甲の新しいトレンドとして主力戦車や歩兵戦闘車両に採用されました。

- 2022 年 11 月:Raytheon は、MV-22 ヘルメット装着型ディスプレイ / 劣化視覚環境プログラムの開発と統合をサポートするために 3,400 万米ドルの注文を受け取りました。この作業により、V-22 バリアント全体に新しいイーサネットおよびデータサーバー機能が追加され、将来の HMD アップグレードのための共通のベースラインが作成されます。

- 2022 年 7 月:米陸軍は、ヘリコプターのパイロット向けに Elbit America の X-Sight 拡張現実ヘルメット搭載ディスプレイのテストを開始しました。陸軍は、AH-64 Apache およびその他のプラットフォーム上の既存の片眼鏡ベースのシステムの潜在的な代替品としてこのテクノロジーを検討しています。これは、低空で劣悪な視覚環境での飛行用の広視野角 AR HMD への関心が高まっていることを示しています。

レポートの範囲

グローバルヘッドマウント ディスプレイ市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.2% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム、製品タイプ、アプリケーション、統合、エンドユーザー、および地域 |

|

プラットフォーム別

|

|

|

製品タイプ別

|

|

|

用途別

|

|

|

統合による

|

|

|

エンドユーザー別

|

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 38 億 8,000 万米ドルで、2034 年までに 112 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 15 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.2% の CAGR を示すと予想されます。

航空機プラットフォーム部門はプラットフォームごとに市場をリードしました。

ヘッズアップ、データ豊富な戦闘機の需要が防衛 HMD 市場の成長を促進

Elbit Systems Ltd、RTX Corporation、BAE Systems plc.、Thales Group、L3Harris Technologies, Inc.、Leonardo S.p.A.、Saab AB、Honeywell International Inc.、Rheinmetall AG、Kopin Corporation、Sony Group Corporation、Microsoft Corporation、Varjo Technologies Oy、HTC Corporation などがヘッドマウント ディスプレイ市場のトップ企業です。

2024 年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 114

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート