防弾チョッキ市場規模、シェア及び業界分析:用途別(空軍、陸軍、海軍)、素材別(ソフトアーマー、ハードアーマー、隠蔽式ベスト、全身戦術防弾チョッキ、防弾軍用ベスト、その他)、地域別予測(2025-2032年)

主要市場インサイト

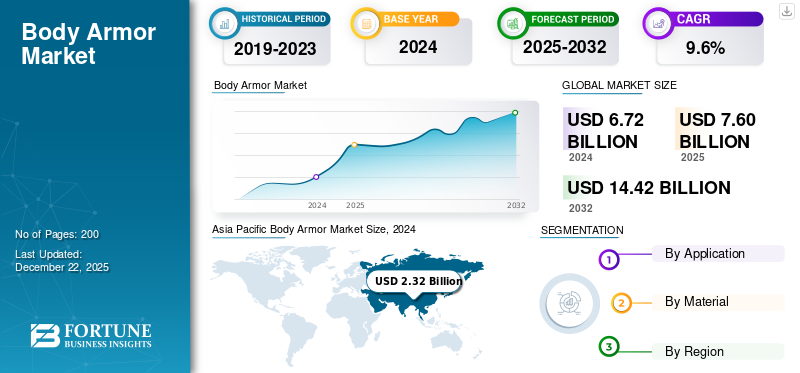

世界の防弾チョッキ市場規模は2024年に67億2000万米ドルと評価された。市場は2025年の76億米ドルから2032年までに144億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.6%を示すと予測されている。アジア太平洋地域は2024年に34.52%の市場シェアで防弾チョッキ市場を支配した。

軍用防弾チョッキは、兵士が戦闘中に直面する弾丸、破片、その他の投射物などあらゆる脅威から身を守るために着用する防護服である。この種の防護装備は近年著しい進歩を遂げており、偵察時の安全性と機動性を高めるため、新素材と新技術を用いて製造されている。軍事用防弾チョッキは、安全性と作戦中の機動性のバランスを図ることを目的としており、脅威の変化に応じて進化を続けている。

市場シェアの大部分は、BAEシステムズ、ポイントブランク・エンタープライズ、アーマーエクスプレス、ハネウェル・インターナショナルなどの主要企業が占めている。世界中で増加するテロ活動や凶悪犯罪が、防弾チョッキの需要拡大に寄与している。治安問題が深刻化する中、兵士、警察官、一般市民は弾道攻撃から身を守るため高品質な防弾装備を必要としている。さらに、一部国家では軍事近代化に注力しており、新たな防弾装備ソリューションの導入が伴う。近代化とは、軽量で機動性を高め、より優れた防護性能を備えた次世代防護防弾チョッキを兵士に装備させることを意味します。これらの要因が防弾チョッキ市場の成長に大きく寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のボディアーマー市場インサイト

安全対策強化の流れの中で、日本では高性能ボディアーマーへの関心が高まっています。軽量化・耐久性・快適性を追求した製品の需要が伸びており、防災・防犯分野での採用が広がっています。

市場動向

市場推進要因

軍事近代化計画が市場成長を牽引

軍事近代化計画は、進化する安全保障上の課題に対処し戦略的優位性を獲得するため、軍隊を変革する野心的な取り組みである。装備の近代化、作戦能力の拡大、陸・空・海・宇宙・サイバー空間における多領域作戦への適応を目的としている。例えば、米国陸軍の近代化計画には6つの重点分野がある:将来の長距離精密火力、次世代戦闘車両、将来の垂直離着陸機、ミサイル・防空システム、先進ネットワーク、兵士の戦闘能力。インドの近代化計画も同様に、防衛準備態勢の構築、調達プロセスの迅速化、健全な防衛産業基盤の構築を目標としている。これらの取り組みは、極超音速ミサイルや人工知能を含む先端技術を活用し、コストと実現可能性のバランスを図っている。

市場の制約要因

高コストと規制順守問題が市場拡大を制限

防弾チョッキの高額なコストは、ケブラー、ダイニーマ、セラミック複合材などの先端素材の使用に起因します。これらは優れた弾道保護性能を提供しますが、製造コストが高くなります。軽量化や長寿命化を目的とした設計に伴う研究開発費も製造コストを押し上げ、特に低予算地域や小規模組織においては、導入コストが高額となるケースがほとんどです。

さらに、防弾チョッキは国や地域によって異なる厳格な基準に適合する必要があるため、規制への準拠も大きな制約となる。試験、認証、コンプライアンスの面で製造コストが高く、市場参入やイノベーションを阻害する可能性がある。

市場機会

民間人におけるモジュラー防弾システム需要の増加が市場成長に好影響

モジュラー防弾システムは柔軟性と汎用性を備えているため、個人の安全を求める民間人の間で人気が高まっています。軽量設計と高性能な防弾性能を組み合わせることで、ユーザーは特定の脅威に対応する装備をカスタマイズできる。特にサバイバル準備者、アウトドア愛好家、民間警備プロフェッショナルの間で高まる個人防護需要が、隠蔽性とモジュラー性を備えた防護装甲のトレンドを後押ししている。オンラインショッピングサイトは、カスタマイズ機能や透明性のある価格政策を提供することで利便性を高め、安全意識の高い消費者の利用を促進している。

さらに、世界的な防衛支出の増加は防弾チョッキ産業成長の主要な推進要因の一つである。各国は新たな安全保障課題に対応するため、軍人向け先進防護装備への投資を進めている。例えば米国は2024年度国防予算として過去最高の8420億ドルを計上し、次世代防弾チョッキシステムに多大な資源を集中させている。この投資により、モジュラー式拡張可能なベストや防弾プレートなど、軽量・耐久性に優れ技術的に先進的なソリューションの生産が可能となり、兵士の生存率と任務成功率の向上に貢献している。NATO加盟国もまた、軍事近代化イニシアチブの強化、戦略的ライバルへの対抗、要員の保護強化を目的として防衛予算を増加させている。

防弾装備市場の概要と主要指標

市場規模と予測

- 2024年市場規模:67億2000万米ドル

- 2025年市場規模:76億米ドル

- 2032年予測市場規模:144億2,000万米ドル

- CAGR(年平均成長率):2025年~2032年 9.6%

市場シェア

- 北米は2024年に防弾チョッキ市場を支配した。これは、高い防衛予算(米国では2024年度8,420億米ドル)、広範な兵士保護プログラム、そして高まる安全保障上の脅威を背景とした民間人による個人用保護具の需要増加に牽引された。

- 素材別では、2024年に防弾軍用ベストが最大の市場シェアを占めた。これはケブラーやダイニーマなどの軽量防弾素材の進歩と、軍事・法執行機関での広範な採用が背景にある。

主要国のハイライト

- 米国:軍近代化プログラムおよび次世代モジュラー・スケーラブル防弾システム(米陸軍MSV Gen-IIなど)への大規模な研究開発投資が需要を牽引し続ける。

- インド:防衛調達加速と国産化推進により、地域安全保障課題に対応した先進防弾装備の導入が拡大。

- 中国:防衛予算の拡大と国内生産能力の強化が、全身用戦術防護服および防弾プレートの需要を大幅に支えている。

- 欧州:NATOの近代化と東欧における地政学的緊張の高まりが、軍隊および警察部隊向けの軽量モジュラー式防弾装備システムへの投資を促進している。

防弾チョッキ市場の動向

戦場における作戦要件の進化が防弾チョッキの素材・設計革新を牽引

戦場がもたらす素材と設計の変化:ロシア・ウクライナ戦争におけるドローンと砲兵の優位性は、戦闘負傷の40%を微小破片が占める原因となっており、以下の3つの革新を直接促進しました:

- RMA 1192やPlasan Sasa Nanoなどのハイブリッドセラミック・ポリエチレン複合プレートが鋼鉄に代わり、複数被弾時の耐性を15%向上させた。

- 電子戦が飽和状態にある中、リアルタイム損傷評価を可能とするスマートアーマー(BAEのセンサー内蔵プレート)が登場。

- せん断増粘性流体ライナー(Sioen X-FIPV)は、市街地塹壕戦における鈍的外傷を30%低減した。

地政学的サプライチェーン再編:アラミド繊維などのロシア/ベラルーシ産原材料輸出を阻害する制裁が産業再編を引き起こした:

- 帝人などNATO加盟国への生産回帰により、Twaron生産量の50%がポーランドからオランダへ移行。

- デュアルユース技術のクロスオーバーがSafarilandの警察用装備Tegris(360度カバーの軍事化)を加速。

- 輸出規制で中国製複合材が阻まれたため、インドのMKU社がアジア太平洋地域の契約の20%を獲得した。

- アジア太平洋地域の防弾チョッキ市場は、2023年の20億米ドルから2024年には23億2000万米ドルへ成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

サプライチェーンの再編と新規参入企業の市場参入が成長を牽引

戦争の影響を受けた国々における防弾チョッキの需要増加は、メーカーがより優れた効果的なサプライチェーンの選択肢を探すことを促進しています。企業は防弾チョッキの需要増に対応するため、立地条件に優れたサプライヤーを求めています。少数のベンダーへの依存は生産遅延を引き起こし、特定ベンダーへの依存度を高めています。そのため、新規参入企業は主要プレイヤーとの契約や合意の締結を目指しています。

セグメント分析

用途別

高度な防護装備への需要増加が陸軍セグメントを牽引

用途別では、市場は陸軍、空軍、海軍に分類される。

陸軍セグメントは圧倒的な市場シェアを占めており、今後数年間で最も高いCAGR(年平均成長率)で成長すると予想される。軍事用途における防弾チョッキの成長は、紛争や軍事行動中の兵士保護に対する要求の高まりに起因している。地政学的緊張、国境紛争、テロリズムは、過酷な環境下で要員を防御するための高度な防護装備の必要性を生み出している。先進的な軍隊は、弾道防護性能を損なうことなく機動性を向上させるため、モジュラー式で拡張性があり軽量な防弾チョッキシステムに資金を投入している。例えば、米陸軍のモジュラー・スケーラブル・ベスト(MSV)Gen-IIのような契約は、多様な脅威に対応できる調整可能な装備を兵士に供給しようとする試みを示している。さらに、複合セラミックスや超高分子量ポリエチレン(UHMWPE)などの素材開発が進み、耐久性と快適性を兼ね備えた装備の採用が拡大している。

予測期間において、空軍セグメントは着実な成長が見込まれる。空軍における防弾装備の用途は、空中戦闘や地上支援任務における部隊の特有の運用要件により拡大している。パイロットや航空乗組員には、機動性を損なわず破片・弾道保護を提供しつつ、フライトスーツに快適に装着可能な軽量防具が求められる。非対称戦争と高度なミサイル技術により、航空基地任務や救出任務向けの追加防護装備への需要が高まっている。各国政府は、機動性を確保しつつ防護を提供する軽量防弾ベストなど、空軍の要件に対応するモジュラーシステムへの投資を選択している。スマートアーマーなどの技術進歩も市場成長を牽引している。

素材別

防弾素材の設計革新が軍用防弾ベスト市場を牽引

素材別では、ソフトアーマー、ハードアーマー、隠蔽型ベスト、全身戦術防護服、軍用防弾ベストなどに分類される。

2024年には防弾軍用ベストセグメントが市場の大部分を占めました。ケブラー、ダイニーマ、超高分子量ポリエチレン(UHMWPE)ファブリックなど、軽量で柔軟性があり衝撃吸収性に優れた防弾素材の開発が進み、防弾素材技術が確立されました。これらの技術により、身体重量を増やすことなく、弾丸や破片からの保護性能が向上しています。グラフェンや金属ナノファイバー技術も、複数回の被弾耐性とエネルギー吸収性を高めています。政府や企業は、軍隊や法執行機関に適した中程度の保護性能、機動性、快適性を兼ね備え、民間用途にも使えるベストの開発に巨額の投資を行っています。安全保障上の脅威が全般的に高まる中、軽量ソリューションの市場はますます拡大しています。

全身用戦術防護装甲は今後も市場で大きなシェアを占め続け、今後数年間で最も高いCAGR(年平均成長率)で成長すると予測されている。爆発物、大口径弾、鋭利な物体など様々な脅威に対する包括的防護への需要が高まる中、全身用装甲材の需要も拡大している。ハイテクセラミックス、複合プレート、ハイブリッド素材が全身防護服の設計に採用され、着用者の快適性を保ちつつ極限の衝撃に耐える。モジュラー設計により特定の作戦要件に合わせたカスタマイズが可能で、高脅威任務を遂行する軍事部隊に適している。また、リアルタイム脅威検知用のセンサーを組み込んだインテリジェントテキスタイルも普及しつつある。防衛支出の増加と地政学的緊張の高まりが、世界の軍事用途における全身防護服の需要を後押ししている。

防弾装備市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他地域に分類される。

北米

Asia Pacific Body Armor Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は主要シェアを占め、世界市場を支配している。北米の防弾チョッキ開発は、特に米国における巨額の防衛支出(2024年度に軍事近代化に8,420億米ドルを支出)によって推進されている。兵士保護システム(SPS)および四肢保護プログラム(EPS)は次世代装甲技術に焦点を当てている。さらに、安全保障上の脅威の増大に伴い民間人による防護装備の需要が高まっていることも市場成長を牽引している。

欧州

欧州は防弾チョッキ市場で第2位の規模を誇る。主要市場プレイヤーの進出と政府投資の増加が、今後数年間の成長を牽引する見込みである。欧州の防弾チョッキ産業は、東欧における地政学的な緊張の高まりとNATOの軍事近代化によって牽引されている。防衛予算の最優先事項は、機動性と防御力を強化する軽量かつモジュラー式の防弾チョッキシステムである。警察もテロや市民騒乱に対処するため、防護装備に多額の投資を行っている。

アジア太平洋地域

アジア太平洋地域は予測期間中に高いCAGR(年平均成長率)を示し、最も急速に成長する地域と見込まれています。この地域の拡大は、地域安全保障上の懸念から中国とインドにおける防衛支出の増加に牽引されています。各国政府はまた、最先端技術を組み込んだ防弾チョッキを軍人に装備させるため迅速に対応しています。都市化と安全保障上の懸念による民間市場の拡大も市場を推進しています。

その他の地域

その他の地域の市場は近い将来、著しい成長が見込まれる。ラテンアメリカの防弾チョッキ市場シェアも、犯罪増加と政情不安の結果として拡大している。法執行機関や警備会社は、高まる暴力に対抗するため防護装備への投資を進めている。ブラジルとメキシコの軍隊による新型防弾チョッキ製品への支出が成長を牽引している。中東・アフリカ地域の成長は、継続的な戦争と増大する安全保障上の脅威によって推進されている。各国政府は部隊を装甲化するため、高度な防弾チョッキ製品を購入している。民間警備会社や高リスク環境で働く個人による利用の増加も市場成長を促進している。

競争環境

主要業界プレイヤー

主要企業による新製品の継続的な開発・導入が支配的地位をもたらした

防弾チョッキ市場は、防衛複合企業と防護装備専門企業が混在する競争的かつダイナミックな市場である。デュポン・デ・ネムール社、ハネウェル・インターナショナル社、BAEシステムズ社、3M社などの主要企業は、巨大な研究開発能力と軍・法執行機関との強固な連携により、世界の防弾チョッキ市場を支配している。戦略的提携、継続的な研究開発、厳格な品質基準の遵守を通じて市場での地位を維持している。

主要防弾チョッキ企業一覧(プロファイル対象)

- 3M(米国)

- アーマーソース社(米国)

- BAEシステムズ(英国)

- デュポン(米国)

- イーグル・インダストリーズ(米国)

- ジェンテックス・コーポレーション(米国)

- ハネウェル・インターナショナル(米国)

- アーマー・エクスプレス (米国)

- ポイント・ブランク・エンタープライズ社 (米国)

- リビジョン・ミリタリー(米国)

業界の主要動向

- 2024年8月:英国軍は現代戦向けに設計された次世代防弾チョッキを導入した。この最新装備は、ドローンやレーザー探知といった新たな脅威への対応を目的とし、兵士の状況認識能力と意思決定能力の向上を図るものである。

- 2024年5月:クイーンズランド州に拠点を置く防衛請負業者クレイグ・インターナショナル・バリスティクスは、オーストラリア保護計画向け防弾チョッキ供給契約を発表。契約額は1,970万米ドルで、低速・高速砲弾および破片効果から部隊を保護するスーツを対象とする。

- 2024年1月:デュポンと、軍・法執行機関向け防護ソリューションの世界的パイオニアであるポイント・ブランク・エンタープライズ(PBE)は、北米の州・地方法執行機関向けにケブラー® EXO™アラミド繊維を使用した防弾チョッキを提供する独占契約を発表した。

- 2023年4月:スコーベ大学では、フリーダ・ノードリングとアグネス・フリュークリンドがプロダクトデザイン工学プログラムの卒業プロジェクトに取り組んでいる。女性ユーザー向けのカスタマイズされた防護装備への需要が高まっていることを受け、両者はスウェーデンの企業と協力し、軍隊の女性兵士向けに特別設計された防弾チョッキのモデルを開発中である。

- 2022年4月: ペンシルベニア州ヨークカレッジのキャンパス安全部門がウクライナ支援活動に参加。同部門は使用済み防弾チョッキ8点をFBI国家アカデミークラスに寄贈。FBI国家アカデミーは全米の法執行機関上級幹部向けリーダーシップ研修プログラムであり、国際的な法執行機関指導者も参加している。

レポート内容

本グローバル防弾チョッキ市場分析レポートでは、全セグメント別の市場規模と予測を提供。予測期間における市場を牽引すると見込まれる市場動向とトレンドの詳細を網羅。主要地域/国別情報、業界の重要動向、新製品発売、提携関係、合併・買収に関する詳細情報を掲載。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む、詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは9.6% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

用途別

|

|

材質別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に67億2000万米ドルに達し、2032年までに144億2000万米ドルに達すると予測されている。

市場は2025年から2032年までの予測期間において、年平均成長率(CAGR)9.6%で成長すると見込まれている。

陸軍セグメントは、アプリケーションごとに市場をリードしました。

軍事近代化プログラムは、大幅な成長につながると予想されています。

Thermo Fisher Scientific Inc.、Bruker、Horibaなど、市場で事業を展開している大手企業が市場を支配しています。

アジア太平洋地域は、2024年に最大のシェアを保持することで市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート