ポリエステルファイバーの市場規模、シェア&業界分析、フォーム(ソリッドおよびホロー)、グレード(PETおよびPCDT)、製品タイプ(フィラメント糸とステープル)、アプリケーション(テキスタイル&アパレル、ホーム&ファーニング、自動車&輸送、産業など)、および地域予測、2026-2034

主要市場インサイト

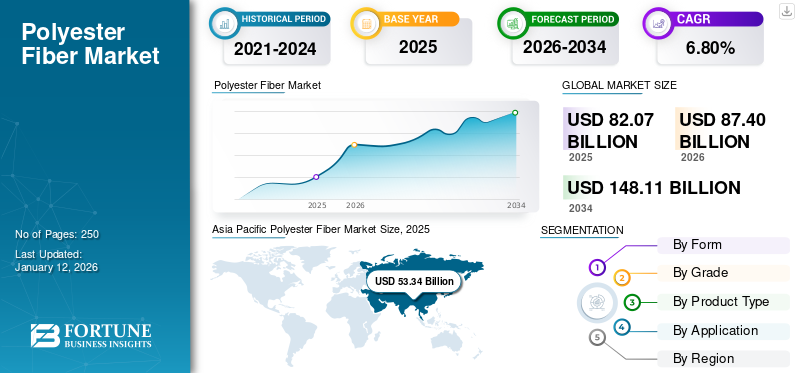

世界のポリエステル繊維市場規模は2025年に820億7000万米ドルと評価された。市場は2026年の874億米ドルから2034年までに1481億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.80%を示すと予測されている。アジア太平洋地域は2025年に65%の市場シェアを占め、ポリエステル繊維市場を支配した。

ポリエステル繊維は、重合と呼ばれるプロセスを通じて、石油ベースの化学物質から作られた合成材料です。エステル官能基を含むポリマーの長い鎖で構成されています。耐久性、しわ抵抗、形状を保持する能力で知られているため、フィラメント、ステープル、牽引など、さまざまな形で製造されています。 Reliance Industries Limited。、Indorama Ventures Public Company Limited。、およびToray Industries、Inc。は、市場で営業している主要企業です。

ポリエステルのアプリケーションは、業界全体に広がっています。でテキスタイル、衣類、室内装飾品、寝具に使用され、その強さと湿気を吸収する特性のために使用されています。ファッションを超えて、これらの繊維は、タイヤコード、コンベアベルト、安全ベルトなどの産業材料に組み込まれています。また、カーテン、カーペット、家具の詰め物などの家庭用品にもあります。さらに、ポリエステルは、医療用途、ろ過システム、および複合材料の補強として利用されています。

- GreenMatch UKによると、3つすべての衣類がポリエステルでできている可能性が高い世界では、この合成繊維は私たちの生活の構造に織り込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリエステル繊維市場の主なポイント

- 2025年市場規模:820億7,000万米ドル

- 2026年市場規模:874億米ドル

- 2034年予測市場規模:1,481億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年に6.80%

- アジア太平洋地域は、2025年に65.00%の市場シェアを占め、ポリエステル繊維市場を支配しました。

- ソリッドセグメントは、優れた引張強度と耐久性により、最大の市場シェアを占めました。

- ポリエチレンテレフタレート(PET)セグメントは最大の市場シェアを保持しており、予測期間中も優位性を維持すると予想されています。

アジア太平洋

アジア太平洋地域は、2025年に533億4,000万米ドルの売上高を記録して世界市場をリードし、2026年には565億1,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に世界売上高の16.00%を占め、2026年には139億6,000万米ドルに達すると予想されています。

北米

北米は2025年に世界市場の13.00%を占め、2026年には114億5,000万米ドルまで成長すると予測されています。

米国

アパレル、産業用繊維、および包装用途からの強い需要が引き続き市場成長を支えています。

日本

先進的な繊維製造能力と持続可能な繊維への関心の高まりが市場拡大を支えています。

続きを読む

日本のポリエステル繊維市場インサイト

日本では、高性能素材への需要拡大や多様な産業用途の広がりを背景に、ポリエステル繊維市場が引き続き重要な位置を占めています。軽量性、強度、耐久性といった特性に加え、環境配慮型素材への関心が高まる中で、リサイクルポリエステルや高機能繊維の開発が加速しています。グローバル市場で技術革新が進む現在、日本にとっては高度な製造技術と品質基準を活かし、アパレル、自動車、産業用資材など幅広い分野で競争力を強化する好機となっています。

ポリエステルファイバー市場の動向

消費者の好みとポリエステルの魅力を高めるための企業ポリシーによるリサイクルの進歩

市場は、主にテキスタイルおよびアパレル業界の耐久性のあるしわ耐性の生地に対する需要の高まりによって推進されている堅牢性を拡大し続けています。リサイクルポリエステル(RPET)は、サステナビリティの懸念が消費者の好みや企業ポリシーに影響を与えるため、大きな市場シェアを獲得しました。技術的な革新により、水分を吸収する特性や抗菌薬など、繊維性能の特性が向上しています。デジタルテキスタイル印刷進歩により、ポリエステルの人気がさらに高まり、色の維持と印刷の互換性が優れています。 アジア太平洋地域では、2023年の474億米ドルから2024年には503億4,000万米ドルにポリエステル繊維市場の成長が目撃されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための繊維およびアパレル産業の拡大

市場は、主に拡大する繊維によって駆動される堅牢な成長を経験しています衣服産業、特に発展途上経済。使い捨て収入の増加とファッションの傾向の変化は、消費を促進しています。耐久性のある軽量材料に対する自動車セクターの需要は、もう1つの重要な要因です。さらに、リサイクルイノベーションによるポリエステルの持続可能性の利点は、環境に配慮した消費者とメーカーを引き付けています。衣類から家具、産業用途に至るまでの用途全体の材料の汎用性は、市場の範囲を広げることができますが、自然繊維と比較した費用対効果は価格に敏感な市場における競争力を維持しています。

市場の抑制

市場の成長を妨げる環境上の懸念

環境の懸念は、材料の非生分解性の性質が海洋と埋め立て地のマイクロプラスチック汚染に寄与するため、ポリエステル繊維市場の成長を厳しく制限しています。これは、規制の精査と消費者の反発の増加を引き起こしました合成繊維。さらに、ポリエステルが石油由来であるため、不安定な原油価格は生産コストに直接影響を与え、メーカーの予測不可能な利益率をもたらします。その結果、自然で持続可能な繊維に対する好みの高まりは、環境の欠点なしで同等のパフォーマンスを提供するオーガニックコットン、麻、およびその他の環境に優しい代替品をますます有利にするため、市場需要パターンを変えました。

- Earthday組織によると、毎年3億4200万バレルのオイルがプラスチックベースの繊維を生産するために使用されると推定されています。そのコアでは、ポリエステルは化石燃料に由来する材料であり、信じられないほど持続不可能で有害です。

市場機会

市場成長の機会を生み出すためのリサイクルポリエステル生産

リサイクルされたポリエステルの生産における技術的なブレークスルーは、パフォーマンスの質を維持しながら環境の懸念に対処するため、かなりの市場機会を生み出しています。これにより、主要なプレーヤーとリサイクルイノベーターが閉ループシステムを開発するパートナーシップが発生しました。同時に、ヘルスケア、建設、農業のためのテクニカルテキスタイルにおけるポリエステル繊維の需要の高まりは、従来の用途を超えて有利な新しいアプリケーションを提示します。その結果、パフォーマンスを向上させる添加物の統合により、繊維のプレミアム市場セグメントが開かれました。ポリエステル繊維は、水分管理、UV保護、および抗菌特性において天然繊維よりも優れています。これにより、製造業者は多機能テキスタイルに対する進化する消費者の期待を満たしながら、より高いマージン市場を獲得することができます。

- テキスタイルエクスチェンジによると、RPETの%は2010年の11%から2020年の15%(840万トン)に増加しました。

市場の課題

洗浄中のマイクロファイバーの懸念および非生分解性の問題は、市場の成長を脅かす

市場は、特に洗浄中のマイクロファイバーの脱落や非生分解性の問題に関する環境への影響に関する精査の増加に直面しています。持続可能で快適な材料に対する消費者の好みによって推進される自然およびセルロースの繊維との競争の激化は、市場を脅かしています。エネルギー集約型の製造プロセスは、高い二酸化炭素排出量に貢献し、業界の持続可能性の主張に挑戦します。原材料の価格の変動、主に精製されたテレフタル酸(PTA)とモノエチレングリコール(MEG)は、生産コストに影響します。

セグメンテーション分析

フォームによって

固体セグメントは、優れた引張強度と耐久性のために支配的なシェアを保持します

フォームに基づいて、市場は固体と中空にセグメント化されています。

ソリッドセグメントは、優れた引張強度と耐久性のため、2024年に最大のグローバルポリエステルファイバー市場シェアを保持しており、構造の完全性が重要なアパレルや産業用途に最適です。彼らの一貫したパフォーマンスと費用対効果の高い生産プロセスは、それらを業界の基準として確立しています。

グレード別

ペットセグメントは、その汎用性と費用対効果のために最大のシェアを保持していました

グレードに基づいて、市場は断片化されていますPET(ポリエチレンテレフタレート)およびPCDT(ポリ-1,4-シクロヘキシレン - ジメチレンテレフタレート)。

ポリエチレンテレフタレート(PET)セグメントは、2024年に最大の市場シェアを保持しており、予測期間中は最大のままであると予想されています。ペットグレードは、その汎用性と費用対効果で市場を支配しています。優れた引張強度と耐薬品性を特徴とするペット繊維は、日常のテキスタイル、包装材料、産業用途で広く利用されています。比較的単純な製造プロセスとリサイクル性により、PETは業界標準として確立されています。

製品タイプ別

パフォーマンスファブリックとテクニカルテキスタイルを好むために需要をリードするフィラメントセグメント

製品タイプに基づいて、市場はフィラメント糸とステープルに分岐します。

フィラメントセグメントは、2024年に最大の市場シェアを保持しました。フィラメントヤーンは、優れた強さと均一性をもたらす継続的で滑らかな繊維として市場をリードしています。これらの特性により、フィラメント糸は、一貫性と耐久性が不可欠なパフォーマンスファブリック、技術的なテキスタイル、高品質のアパレルに優先される選択肢になります。その優れた処理可能性は、特に高度な製造能力を備えた地域で、自動化された繊維製造における優位性を確立しています。

アプリケーションによって

テキスタイルとアパレルセグメントは、優れた製品特性のために需要をリードしました

アプリケーションに基づいて、市場はテキスタイル&アパレル、ホーム&ファーニング、自動車と輸送、産業などにセグメント化されています。

テキスタイル&アパレルセグメントは、2024年に最高の市場シェアを保持していました。この支配は、ポリエステルのしわ抵抗、耐久性、および費用対効果によるものです。このセグメントは、手頃な価格の低メンテナンスの衣料品オプションを要求する発展途上地域で、ファストファッションのトレンドと成長する中流階級の集団で拡大し続けています。

Home&Furnishingは、カーペット、カーテン、室内装飾品、寝具へのポリエステルのアプリケーションを備えたかなりの市場シェアを表しています。製品の染色抵抗、色の保持、および炎の耐性特性は、耐久性と簡単なメンテナンスが不可欠な考慮事項である家庭用織物に理想的です。

ポリエステルファイバー市場の地域見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカに分類されます。

アジア太平洋

Asia Pacific Polyester Fiber Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に最大の世界市場シェアを獲得し、503億4,000万米ドル相当の市場収益を生み出しました。アジア太平洋地域は世界のポリエステルの生産を支配しており、中国は大規模な製造インフラストラクチャと統合サプライチェーンを介して先導しています。インドは、急速な成長を遂げる2番目に大きい市場として続きます。ベトナム、バングラデシュ、インドネシアは、人件費が削減されているため、新興のプレーヤーです。この地域は、技術の進歩と大規模な費用対効果の高い製造を通じて競争上の優位性を維持しています。

- 中国の税関データによると、2023年の化学繊維の輸出は合計650万トンで、前年と比較して15.08%の成長を示しています。化学繊維の輸出は、合計の9.47%を占め、2022年から0.76パーセントポイント増加しました。

- これらの中で、ポリエステルフィラメントの輸出成長とポリエステルステープル繊維前年比20%以上増加しています。たとえば、ポリエステルステープル繊維の月平均輸出は100,000トンに達し、過去のレベルを大幅に超えています。

北米

北米では、コモディティから専門的および技術的なポリエステル繊維に移行する安定したが控えめな成長を伴う成熟した市場を提示しています。持続可能性イニシアチブは、この地域のリサイクルポリエステルの需要の増加を促進します。米国の主要なプレーヤーは、自動車、産業、および医療セクター向けの高性能ポリエステルアプリケーションのためのイノベーションと持続可能な慣行を強調しています。これらすべての要因は、市場の成長に貢献しています。

ヨーロッパ

ヨーロッパのメーカーは、プレミアムセグメントと持続可能な生産に焦点を当てています。この地域は、リサイクルされたポリエステルの革新と循環経済のイニシアチブをリードしています。ドイツ、イタリア、トルコは、より高い生産コストにもかかわらず、強力な地位を維持しています。高度な技術、製品の差別化、および設計主導型の産業への近さは、アジアの競争に対する市場の関連性を維持するのに役立ちます。

- 欧州環境庁によると、60%から70%のテキスタイルがプラスチック(ほとんどがポリエステル)でできています。石油とガス。残りは、綿とウールを含むバイオベースのテキスタイルで作られています。

ラテンアメリカ

ブラジルとメキシコは、ラタムの主要な生産ハブであり、国内および地域の繊維産業にサービスを提供しています。この地域は、基本的なポリエステル製品のアジアの輸入との競争に直面しています。インフラの課題と経済的ボラティリティは一貫した成長に影響を与えますが、近代化施設への最近の投資は、地域生産の増加の可能性を示しています。

中東とアフリカ

中東諸国は、石油資源を活用して、統合された石油化学複合体を通じて重要なポリエステル生産能力を開発します。アフリカ諸国は、国内生産が限られている新興消費者市場を代表しています。エジプト、モロッコ、エチオピア全体で繊維製造への投資が増加しており、ポリエステル消費の将来の成長の可能性を示唆しています。

競争力のある風景

主要業界のプレーヤー

市場で重要な戦略になるための新しい製品開発

グローバルポリエステルファイバー市場には、Reliance Industries Limited。、Indorama Ventures Public Company Limited。、Toray Industries、Inc.、Sinopec Yizheng Chemical Fiber Limited Liability Company、Zhejiang Hengyi Group Co.、Ltdなどの企業が集中しています。大手ポリエステルファイバー企業は、アジアの容量拡大、リサイクルされたポリエステル技術への投資、より高いマージンのための特殊および技術繊維の開発に焦点を当てています。さらに、規制要件を満たすための持続可能性イニシアチブを実施し、地域の競合他社を戦略的に獲得してグローバルな市場の存在を強化しています。

キーのリスト ポリエステルファイバー会社がプロファイリングしました

- Reliance Industries Limited。 (インド)

- Indorama Ventures Public Company Limited。(タイ)

- Toray Industries、Inc。(日本)

- Sinopec Yizheng Chemical Fiber Limited Liability Company(中国)

- Zhejiang Hengyi Group Co.、Ltd(中国)

- トンクンホールディンググループ(中国)

- サンフェイムグループ(中国)

- 極東ニューセンチュリーコーポレーション(台湾)

- Alpek Polyester。(メキシコ)

- Advansa(トルコ)

主要な業界の開発

- 2025年3月 - AdvansaのAdvatexは、消費前の繊維廃棄物から作られた100%リサイクルポリエステル繊維です。品質を維持しながら、処女の材料への依存を減らします。このプロセスは、テキスタイル廃棄物を耐久性のある繊維に変換します家具マットレス、グローバルな繊維廃棄物の課題に対処します。 GRSおよびOEKO-TEXによって認定されています。

- 2024年7月 - Indorama Venturesは、5か国の7社のコンソーシアムに参加して、持続可能なポリエステルファイバーサプライチェーンを設立しました。このイニシアチブは、従来の化石資源に取って代わる、Co₂由来、再生可能、バイオベースの材料を利用しています。結果として得られるポリエステル繊維は、日本の北フェイス製品で使用するために計画されています。

- 2023年7月 - AdvansaとAsahi Kasei Advanceは、リサイクルされた海洋廃棄物に由来する持続可能な繊維溶液である海洋に優しい繊維を導入するために協力しています。この革新的な繊維は、廃棄された漁網やその他の海洋破片を高品質の繊維材料に再利用することにより、海洋汚染を減らすことを目的としています。このイニシアチブは、環境への懸念に対処するだけでなく、繊維産業に耐久性のある環境に優しい代替品を提供します。

- 2023年4月 - Toray Industriesは、持続可能性を高めるためにリサイクルポリエステル繊維の使用を促進しています。彼らは、循環経済に貢献し、環境への影響を軽減することを目指して、さまざまなソースを含むペットボトルを超えて原材料の収集を拡大しています。

- 2022年5月-Alpek、S.A.B。 De C.V.は、2022年6月1日に発効して、6億2,000万米ドルのOctal Holding SAOCの買収を完了しました。この戦略的な動きは、高価値のペットシート製品をAlpekのポートフォリオに統合し、ポリエステル業界での地位を高めています。

報告報告

グローバル市場調査レポートは、詳細な市場分析を提供し、大手企業、フォーム、成績、製品タイプ、アプリケーションなどの重要な側面に焦点を当てています。また、このレポートは、市場の動向に関する洞察を提供し、重要な業界の開発と競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(キロトン) |

|

成長率 |

2026年から2034年の6.80%のCAGR |

|

セグメンテーション |

フォーム、グレード別、製品タイプ、アプリケーション、および地域ごと |

|

フォームによって

|

|

|

グレード別

|

|

|

製品タイプ別

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に874億米ドルに達し、2034年までに1,481億1,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は533億4000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)6.80%を示すと予想される。

テキスタイル&アパレルアプリケーションが市場をリードしました。

市場の成長を促進するための繊維産業の拡大。

Reliance Industries Limited。、Indorama Ventures Public Company Limited。、Toray Industries、Inc。、Sinopec Yizheng Chemical Fiber Limited Liability Company、およびZhejiang Hengyi Group Co.、Ltdが市場のトッププレーヤーです。

アジア太平洋地域は2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート