ポリプロピレン繊維市場の規模、シェア&業界分析、製品タイプ(ステープルおよび糸)、エンド使用産業(テキスタイル、建設、ヘルスケア&衛生など)、および地域予測、2026-2034

主要市場インサイト

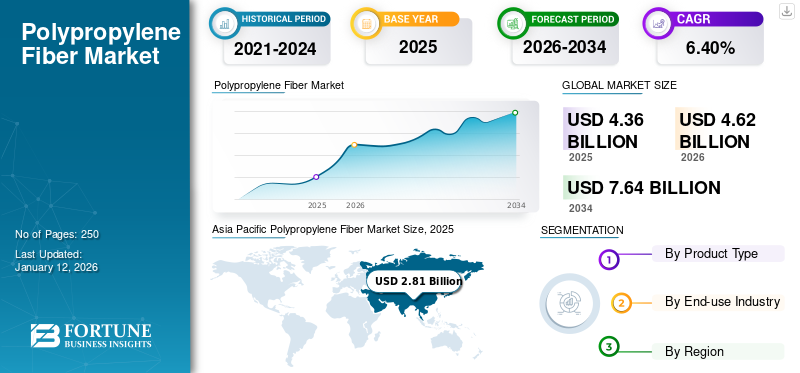

世界のポリプロピレン繊維市場規模は2025年に43億6,000万米ドルと評価された。市場は2026年の46億2,000万米ドルから2034年までに76億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.40%を示すと予測されている。アジア太平洋地域は2025年に65%の市場シェアを占め、ポリプロピレン繊維市場を支配した。

ポリプロピレン繊維は、重合プロセスを介したプロピレンモノマーに由来する合成ポリマー鎖です。これらの繊維は、軽量特性、高い引張強度、顕著な化学耐性、吸水性を防ぎ、迅速な乾燥を促進する疎水性の性質など、例外的な特性を持っています。 Beaulieu Fibers International NV、Indorama Ventures Public Company Limited、およびMitsubishi Chemical Groupは、市場で営業している主要なプレーヤーです。

多用途の繊維は、多数の業界で広範なアプリケーションを見つけています。繊維産業では、それらが使用されていますスポーツウェア、サーマル下着、屋外アパレル。建設部門は、亀裂を防ぎ、耐久性を高めるための具体的な補強として組み込まれています。その他の用途には、製造ロープ、カーペット、土壌の安定化、フィルター、医療用テキスタイル、包装材料のためのジオテキスタイルが含まれます。耐久性、費用対効果、化学物質や水分に対する耐性の組み合わせにより、これらの多様な用途全体でポリプロピレン繊維が非常に貴重になります。

- ポリプロピレンはすべての繊維の中で最も軽く、水よりも軽いです。ポリエステルよりも34%軽く、ナイロンより20%軽量です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本ポリプロピレン繊維市場の動向

日本では、自動車、建設、衛生用品、産業資材など多様な分野でポリプロピレンファイバーの高機能化ニーズが高まっており、軽量性・耐薬品性・コスト効率の向上が重要テーマとなっています。グローバル市場では、用途拡大や製造プロセス革新が進み、供給体制の変化も企業戦略に影響を与えています。世界的な動向を把握することで、日本企業は素材開発の高度化や調達最適化をさらに推進し、競争力強化に向けた新たな機会を見出すことができます。

世界のポリプロピレン繊維市場の概要

市場規模と予測:

- 2025年市場規模:43億6,000万米ドル

- 2026年市場規模:46億2,000万米ドル

- 2034年予測市場規模:76億4,000万米ドル

- CAGR:2026年~2034年 6.40%

市場シェア:

- アジア太平洋地域は、急速な都市化、繊維・建設産業の拡大、中国・インド・東南アジアにおける大規模製造を背景に、2025年に65%のシェアでポリプロピレン繊維市場を支配した。

- 製品タイプ別では、短繊維が2025年も最大の市場シェアを維持すると予測される。衛生用品、ジオテキスタイル、自動車分野における不織布用途での汎用性がこれを支えている。

主な国別ハイライト:

- 中国: 建設、自動車、繊維製造業の急成長により、地域の需要に最も大きく貢献しています。

- 米国: ヘルスケア、自動車、建設部門での消費が好調で北米の需要をリードし、高価値のテクニカルグレードの繊維に重点を置いています。

- インド: 繊維生産、インフラプロジェクトの大幅な成長、可処分所得の増加により、地域市場の主要プレーヤーとなっています。

- ドイツ: EU の環境規制を満たすためにポリプロピレン繊維を使用して車両重量を軽減するという自動車業界の取り組みにより、需要が牽引されています。

ポリプロピレン繊維市場動向

ポリプロピレンベースのジオテキスタイルとコンクリート補強繊維建設部門の燃料需要

ポリプロピレン繊維市場は、自動車の需要の増加によって着実に成長しています。ジオテキスタイル、および衛生用途。持続可能性イニシアチブは、バイオベースのポリプロピレン繊維の開発を加速しています。製造業の革新は、生産コストを削減しながら、繊維の強さと耐久性の向上に焦点を当てています。アジア太平洋地域は、新興経済国が大幅に拡大し、引き続き市場シェアを支配しています。世界的に建設活動の成長により、ポリプロピレンベースのジオテキスタイルとコンクリート補強繊維の需要が高まりました。また、市場では、軽量用途向けの高度な複合材料にポリプロピレン繊維が統合されています。

市場のダイナミクス

マーケットドライバー

自動車セクターは、インテリアコンポーネントでの製品採用により、市場の成長を促進します

自動車産業は、重要な市場成長ドライバーです。製造業者は、これらの軽量で耐久性のある繊維をますます採用して、内部コンポーネントを生産し、車両の重量を減らし、燃料効率を向上させます。彼らの優れた耐薬品性と温度の安定性により、それらはフード下のアプリケーションに最適ですが、費用対効果はマージンプレッシャーに直面している自動車メーカーにアピールします。より持続可能な輸送ソリューションのグローバルな推進が激化するにつれて、ポリプロピレンリサイクル性と低い環境フットプリントは、最新の車両設計における好ましい材料としての位置をさらに強化します。

市場の抑制

環境への懸念の高まりは、市場の成長を妨げています

環境の持続可能性の問題は、市場に大きな抑制をもたらします。石油由来の合成材料として、彼らは二酸化炭素排出量と非生分解性の性質に対する批判を増やし、埋め立て地で分解するのに数百年かかった。消費者の意識と政府の規制の増加をターゲットにしていますプラスチックまた、マイクロプラスチック汚染により、産業はバイオベースの代替品を求めるように促しました。さらに、ポリプロピレンのリサイクル性の課題には、再処理中の汚染の問題と劣化が含まれます。これにより、ブランドが循環経済の原則と持続可能な材料調達にコミットするため、市場の拡大がさらに制限されます。

- PPの製造プロセスは、温室効果ガスの排出量に大きく貢献しており、ポリプロピレンの広範な使用が大気に13億トンのCO2に寄与すると予想されています。

市場機会

バイオベースのポリプロピレン繊維は、有望な市場動向として現れます

バイオベースのポリプロピレン繊維の開発は、業界のプレーヤーに大きな市場機会を提供します。トウモロコシ、サトウキビ、農業廃棄物などの再生可能資源から派生したこれらのバイオベースの繊維は、従来のポリプロピレンの性能特性を維持しながら、環境問題の増大に対処しています。このテクノロジーに投資するメーカーは、競争力のある景観、グリーン調達プログラムへのアクセス、コマンドプレミアム価格設定での製品を区別できます。規制の枠組みは、化石ベースのプラスチックの使用量を削減するための持続可能な材料と主要なブランドのコミットメントをますます支持しているため、バイオベースのポリプロピレン繊維技術の早期採用者が重要な市場シェアを獲得し、持続可能性のリーダーとしての地位を確立します。

- ヨーロッパのバイオプラスチックによると、グローバルバイオプラスチック生産能力は、2024年の約247万トンから2029年の約573万トンに大幅に増加するように設定されています。

市場の課題

石油の変動と代替の合成繊維は、市場の成長を不安定にします

市場は、代替の合成繊維、特にポリエステルとの激しい競争に直面しており、より良い染料と美的特性を提供します。石油市場に直接結び付けられた揮発性の原材料価格は、メーカーに大幅なコスト不確実性を生み出します。からのマイクロプラスチック汚染に関する環境上の懸念合成繊維規制および消費者の受け入れの課題をもたらします。ポリプロピレン繊維製品の限られたリサイクルインフラストラクチャは、持続可能性の目標を妨げます。ポリプロピレンは競合する繊維と比較して比較的低い融点を持っているため、市場はまた、高温耐性を必要とする特定のアプリケーションでの技術的な制限と格闘しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

ステープルセグメントは、不織布アプリケーションからの需要が高いため、支配的なシェアを保持しています

製品タイプに基づいて、市場はステープルと糸にセグメント化されています。

ステープルセグメントは、2024年に最大のグローバルポリプロピレン繊維市場シェアを保持し、予測期間中に市場を支配すると予想されています。支配的なシェアは、衛生製品、ジオテキスタイル、自動車コンポーネントなど、不織布アプリケーションでの主食繊維の汎用性と広範な使用によるものです。これらの短い長さの繊維は、優れたバルク、断熱特性、および費用対効果を提供し、強度と重量の比率が重要な使い捨てアプリケーションで特に価値があります。

最終用途業界による

アパレルでの製品の高い利用率により、需要を導くテキスタイルセグメント

最終用途業界に基づいて、市場は繊維、建設、ヘルスケア、衛生などにセグメント化されています。

テキスタイルセグメントは、2024年に最大の市場シェアを保持していました。繊維産業は、主にスポーツウェアでそれらを利用するポリプロピレン繊維にとって大きな機会を表しています。屋外アパレル、およびカーペットアプリケーション。湿気を吸う特性、軽量性、耐久性により、パフォーマンスファブリックに最適になりますが、染色抵抗と色の保持機能は、家庭用テキスタイルと室内装飾品市場での採用を促進します。

ポリプロピレン繊維市場の地域見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカに分類されます。

アジア太平洋

Asia Pacific Polypropylene Fiber Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年にポリプロピレン繊維市場で最大のシェアを保有しており、26億7000万米ドル相当の市場収益を生み出しました。中国、インド、および東南アジア諸国は、大規模な製造能力と低生産コストを通じてこの支配を推進しています。この地域の活況を呈している建設業界、自動車の生産の拡大、織物セクターの増加は、一貫した需要の成長を促進します。急速な都市化、インフラの開発、可処分所得の増加は、市場の拡大をさらに促進します。地元のメーカーは、生産能力を高め続け、アジア太平洋地域を世界的にポリプロピレン繊維の最大の生産者および消費者として配置しています。

- HSBCによると、過去20年間で、アジアの繊維とアパレルの貿易は年間4.5%の割合で成長しており、現在は2005年の半分から半分から世界市場の65%近くを占めています。

- 世界的に、テキスタイルアパレル産業は温室効果ガスの排出量の最大10%を占め、毎年200兆リットル以上の水を消費しています。

北米は、技術革新と価値の高いアプリケーションを特徴とする成熟した市場を提示しています。米国は、医療、自動車、建設産業からの大きな需要がある地域消費をリードしています。この地域は、プレミアム価格設定をコマンドする特殊および技術グレードのポリプロピレン繊維に焦点を当てています。厳しい品質基準、持続可能性イニシアチブ、高度な製造能力がこの市場を区別します。

- メディケア&メディケイドサービスセンターによると、米国の医療費は2023年に7.5%増加し、1人あたり4.9兆米ドルまたは14,570米ドルに達しました。 国内の国内総生産のシェアとして、健康支出は17.6%を占めました。

ヨーロッパ

厳しい環境規制と持続可能性イニシアチブは、ヨーロッパの需要を促進します。この地域は、循環経済のアプローチに多額の投資を行うことで、リサイクルされたリサイクル可能なソリューションを強調しています。自動車産業は依然として重要な消費者であり、これらの繊維を利用して車両の減量目標を達成しています。

- EuroStatが一緒になったことによると、HDPEとPPは、ポリマー樹脂のEU28のすべてのコンバーター需要のほぼ3分の1を占めています。

- ACEAによると、自動車部門によって生成された売上高は、EUのGDP総額の7%を表しています。車両製造はEUの戦略的産業であり、1310万台の自動車、バン、トラック、バスが年間製造されています。自動車は、ヨーロッパの主要市場で414.9億米ドルの税金を占めています。

ラテンアメリカ

ラテンアメリカのポリプロピレン繊維市場の成長は、工業化とインフラの開発の増加に関連しています。ブラジルとメキシコは、包装、建設、農業アプリケーションからの需要があり、地域消費をリードしています。この地域は豊富な恩恵を受けます天然ガスポリプロピレン生産のための原料として機能する資源。

中東とアフリカ

中東およびアフリカ地域は、原料アクセスにおける戦略的優位性を活用しており、GCC諸国は主要な生産者としての地位を確立しています。サウジアラビアとUAEは、統合された石油化学事業と競争力のある価格設定の恩恵を受けて、生産能力をリードしています。アフリカは、急速な都市化、インフラ開発、拡大する建設業界によって駆動される大きな成長の可能性を秘めた新興市場を代表しています。

競争力のある風景

主要業界のプレーヤー

製品革新への投資は、市場能力を獲得するために採用された重要な戦略です

グローバルなポリプロピレン繊維市場には、Beaulieu Fibers International NV、Chemosvit Fibrochem、S.R.O.、Indorama Ventures Public Company Limited、Mitsubishi Chemical Group、およびRadici Partipipazioni Spaなどの企業が重要な市場シェアを占めています。ポリプロピレンファイバー企業は、持続可能なソリューション、規制のコンプライアンス、イノベーションに焦点を当てています。彼らは、環境にやさしい製品を開発し、高度な製造技術に投資し、新興市場に拡大しています。さらに、企業はリサイクル能力を強化し、市場の位置を強化し、環境への懸念に対処するために戦略的パートナーシップを形成しています。

キーのリスト ポリプロピレン繊維企業が紹介しました

- Beaulieu Fibers International NV(ベルギー)

- Chemosvit Fibrochem、S.R.O。 (スロバキア)

- Indorama Ventures Public Company Limited(タイ)

- 三菱化学グループ(日本)

- Radici partecipazioniスパ(イタリア)

- デュポン(米国)

- Avient(米国)

- FiberPartner(デンマーク)

- IFG International Fibers Group(オーストリア)

- シカ(米国)

主要な業界の開発

- 2023年5月:専門的で持続可能な材料ソリューションの大手プロバイダーであるAvient Corporationは、Plastimagen 2023の持続可能なポリマー、着色剤、添加物、専門技術材料、およびサービスのポートフォリオを紹介しました。

- 2023年4月:Beaulieu Fibers Internationalは、Meraluxが材料節約、バインダーのない結合のためのウルトラボンド、快適さのためのハイパーソフトなど、インデックス23で持続可能なバイオ成分繊維を紹介しました。彼らのベルギーとイタリアのサイトでは、ISCC Plusのバイオサーカル繊維の認定を獲得しました。

報告報告

グローバル市場調査レポートは、詳細な市場分析を提供し、大手企業、製品タイプ、最終用途業界などの重要な側面に焦点を当てています。また、このレポートは、市場の動向に関する洞察を提供し、重要な業界の開発と競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(キロトン) |

|

成長率 |

2026-2034の6.40%のCAGR |

|

セグメンテーション |

製品タイプ別

|

|

最終用途業界による

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に46億2000万米ドルに達し、2034年までに76億4000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は28億1000万米ドルであった。

市場は、予測期間中に6.40%のCAGRを示すと予想されています。

テキスタイルセグメントは、最終用途業界によって市場をリードしました。

市場の成長を促進するためのテキスタイルと建設の需要の急増。

Asbury Carbons、EagleGraphite、Heg Limited、Imerys S.A.、Mineral Commodities Ltd.が市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート