ポリ乳酸市場規模、シェアおよび業界分析、用途別(包装、繊維、消費財、農業および園芸、その他)、地域予測、2026~2034年

ポリ乳酸市場規模の概要 2026-2034

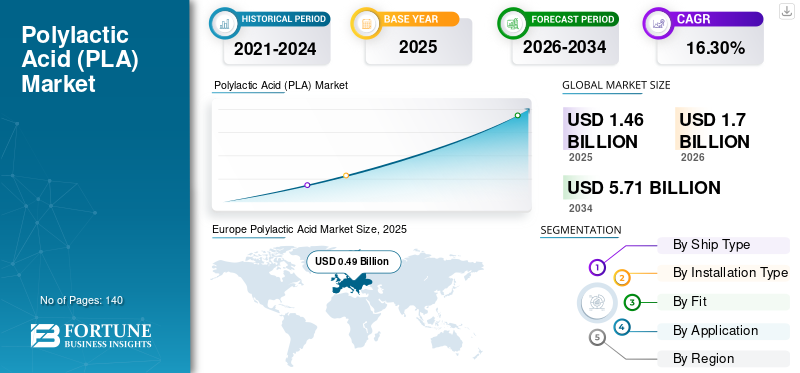

世界のポリ乳酸(PLA)市場規模は2025年に14億6,000万米ドルで、2026年の17億米ドルから2034年には57億1,000万米ドルに成長すると予測されており、予測期間中に16.30%のCAGRを示します。ヨーロッパは、2025年に39.50%の市場シェアでポリ乳酸市場を独占しました。さらに、米国のPLA市場規模は大幅に成長し、2034年までに推定5億4,530万米ドルに達すると予測されています。消費者のライフスタイルの変化に加え、利便性と栄養価を提供するインスタント食品および加工食品に対する需要の増加が、米国の市場規模を牽引すると考えられます。

ポリ乳酸 (PLA) 材料は、一般的に入手可能な形式の熱可塑性ポリマー材料とは異なります。これは主にコーンスターチやサトウキビなどの再生可能資源に由来しています。 PLA は比較的安価で、他の生分解性ポリマーに比べていくつかの有益な機械的特性を備えているため、人気のある材料となっています。 2019年時点でPLAの生産能力は約29万トン。 PLA は比較的安価で、他の生分解性ポリマーに比べていくつかの有益な機械的特性を備えているため、人気のある材料となっています。 2019年時点でPLAの生産能力は約29万トン。 PLA の生産は、キャッサバ、ジャガイモ、トウモロコシ、サトウキビなどの植物原料に大きく依存しています。

農業副産物、セルロース系材料、温室効果ガス (二酸化炭素やメタンなど) など、他の種類の原料も研究され、研究されています。しかし、この技術はまだ開発途上であり、農産物は当面はデンプンブレンドと PLA の主な原料であり続けると思われます。

新型コロナウイルス感染症(COVID-19)の影響により、ポリ乳酸市場は深刻な混乱に陥りました。パンデミックに対処するために、世界中でロックダウン措置、取引慣行の停止、複数の工場や職場の閉鎖など、さまざまな取り組みが行われています。しかし、それらはさまざまな経済的影響を及ぼしました。したがって、いくつかの国の政府は経済を軌道に戻すために規制を開始し始めており、これは予測期間中の製品消費の増加に役立つと予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のポリ乳酸 (PLA) 市場の重要なポイント

市場規模と予測:

- 2025年の市場規模:14.6億ドル

- 2026年の市場規模:17億ドル

- 2034 年の予測市場規模: 57 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 16.30%

市場占有率:

- ヨーロッパは、厳格なプラスチック使用規制、オーガニック食品への需要の高まり、持続可能な包装に対する旺盛な消費支出によって、2025年には39.50%のシェアを獲得し、ポリ乳酸市場を独占しました。

- 用途別では、食品、電子商取引、小売部門における生分解性包装の需要の高まりに支えられ、包装セグメントが最大の市場シェアを占めています。

主要な国のハイライト:

- 米国: PLA 市場は、包装済み食品やインスタント食品の需要の増加と、オーガニック食品消費への移行の拡大により、2034 年までに 5 億 4,530 万米ドルに達すると予測されています。

- ドイツ: 高度な経済発展と高級食品包装への嗜好により、ヨーロッパにおける PLA の主要消費国であり、高品質の生分解性素材への需要が高まっています。

- 中国:アジア太平洋地域の PLA 需要を支配しており、大規模な包装産業と人口増加のニーズを満たすためのインスタント食品の消費量の多さに支えられています。

- ブラジルとアルゼンチン: ラテンアメリカでは、一人当たりの食品および飲料の包装消費量の増加と環境に優しい代替品の採用により、PLA の需要が増加しています。

- 中東とアフリカ:賞味期限の長い缶詰や包装製品に対する需要の高まりが、特に環境に優しい包装ソリューションを推進する地元の食品ブランドからのPLA市場の成長を支えています。

ポリ乳酸市場動向

化石燃料の使用量減少が需要を促進

ポリ乳酸には、化石由来の排出への依存を減らすという潜在的な利点があります。循環経済に向けて前進するには、化石燃料への依存を減らし、グリーンカーボンに移行する必要があります。 PLA は、CO2 排出量の削減、化石資源への依存の削減、製造プロセスにおける再生可能資源の使用の増加など、炭素ベースの対応物に比べて環境上の利点を提供します。 ヨーロッパでは、2022 年の 37 万米ドルから 2023 年には 43 万米ドルへと成長しました。

たとえば、0.5kgのCO2eq/kg は PLA の地球温暖化係数 (GWP) です。 PS、PET、PP、PE などの他の一般的な化石ベースのポリマーとは対照的に、これは二酸化炭素排出量が最大 75% 減少します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリ乳酸市場の成長要因

市場を牽引するために包装業界からの需要が増加

ポリ乳酸は包装が主な用途です。 European Bio Plastics によると、2019 年に包装材は生産された生分解性プラスチックの 59% を占めました。プラスチック包装全体の一部 (0.5 パーセント) が生分解性包装で生産されています。約50万トンの生分解性物質プラスチック軟包装に使用されます。消費財、スーパーマーケット、食品サービス市場では、大手多国籍企業が躍進を遂げているか、生分解性プラスチックの使用を大幅に増やす計画を発表している。これにより、生の果物、食品カトラリー、堆肥化可能なバッグに PLA 包装の必要性がさらに高まっています。

さらに、ポリ乳酸 (PLA) はその環境に優しい特性により、包装業界での需要が急増しています。コーンスターチやサトウキビなどの再生可能資源に由来する PLA は生分解性と堆肥化可能性を備えており、従来の石油ベースのプラスチックに代わる魅力的な代替品となります。消費者の意識の高まりとプラスチック廃棄物削減に対する規制の圧力により、企業は持続可能な包装ソリューションとして PLA に目を向けています。その汎用性により、食品包装、使い捨てカトラリー、ボトルなど、さまざまな用途に使用できます。さらに、PLA 製造技術の進歩により、耐熱性やバリア性などの性能特性が向上し、包装業界での使用がさらに拡大しています。

グリーンピース・イースト・アジア・マガジンの2020年12月号では、2017年に16万4,000トンの生分解性食品・飲料の包装および食料品が処理されたと述べました。この数字は2022年までに約10パーセント増加すると予測されています。

PLA バイオプラスチックは、グリーン プラスチックの使用を促進しながら、プラスチックの使用量を削減するのに役立ついくつかの機能を提供します。 PLA は優れたバリア特性を備えているため、生の果物や野菜の包装に非常に適しています。また、高い剛性と強度を備えているため、部品の薄肉設計が可能です。

グリーンパッケージングは、化石燃料の信頼性の低下、天然資源の使用量の削減、リサイクル可能な製品の使用の増加、よりエネルギー効率の高い製造方法、再生可能資源など、さまざまな利点をもたらします。最近のトレンドと技術ソリューションは、食用包装、二酸化炭素排出量の削減、廃棄物の削減など、持続可能な包装で利用できます。さらに、製造者と消費者の両方にとって経済的にも魅力的です。したがって、持続可能な包装に対する需要の高まりは、予測期間中のポリ乳酸市場の需要を刺激すると予想されます。

抑制要因

コストと農業原料に対する懸念が市場の成長を妨げる

従来のプラスチックと比較して、ポリ乳酸の加工コストは高くなります。燃料油価格の下落に伴い、合成プラスチックの価格も安くなり、価格差がさらに大きくなりました。より安価な生分解性プラスチックを製造するには、いくつかの技術的ハードルが存在します。生分解性プラスチックの約 3 分の 1 は、石油化学製品そして業界はバイオベースの原料に向かって進んでいます。

現在のバイオベースの原料は主にトウモロコシ、キャッサバ、ジャガイモなどの農産物です。農産物、特に食用作物を広範な産業規模で使用すると、産業上の利用が地域の食糧供給と競合するかどうかなどの問題が生じる可能性があります。

ポリ乳酸市場セグメンテーション分析

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パッケージング部門が市場をリード

用途に基づいて、市場は包装、繊維、消費財、農業および園芸などに分類されます。

ポリ乳酸は包装業界で広く使用されています。企業は食品包装や使い捨てプラスチックへの関心を高めており、生分解性の代替品を見つけました。食品包装そして使い捨てカトラリー。さらに、多くの電子商取引大手も生分解性包装への移行を推進しており、オンライン商品や食品流通の生分解性市場を牽引しています。オンライン業界が政策要件を満たし、オンライン配送パッケージの 50 パーセントと食品配送パッケージの 20 パーセントを生分解性製品に切り替えると、中国だけでも 70 万トン以上の生分解性プラスチックの需要が増加します。

- 消費財部門は2023年に8.9%のシェアを獲得すると予想されている。

さらに、2020 年 1 月の政策により、2025 年までにオンライン配信における非分解性プラスチックの使用が禁止されます。企業が野心的なプラスチック削減計画を策定し、従来のプラスチックから生分解性プラスチックに切り替えない限り、中国のオンライン流通業界は2025年までに推定年間5,000トンの生分解性プラスチック廃棄物を排出すると予想されている。

地域の見識

Europe Polylactic Acid Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

2025 年にヨーロッパは 5 億米ドルで世界市場の 39.50% を占め、2026 年には 6 億 7,000 万米ドルに成長すると予測されています。この地域は予測期間中に市場を支配すると予想されます。これは、プラスチックの使用に関する政府の厳しい政策に起因しており、プラスチックの使用と開発をサポートする研究開発が増加しています。 バイオプラスチック、個人消費。また、農業産業の成長も市場を牽引すると考えられます。この地域での天然食材とオーガニック食品への需要の高まりが市場の成長を支えています。英国市場は2026年までに00億5,500万米ドルと評価され、ドイツ市場は2026年までに1億5,500万米ドルと評価されます。

珍しい果物や野菜の需要の高まりが、ヨーロッパ市場を牽引する大きな要因となっています。ドイツは、高度経済成長と高品質の食品を好む消費者の贅沢なライフスタイルにより、この地域で最もポリ乳酸を消費している国です。これにより、高品質のパッケージング用途の需要が高まることが予想されます。

北米

北米は2025年に2億5,000万米ドルの市場規模を記録し、世界市場シェアの17.20%を獲得し、2026年には2億9,000万米ドルに達すると予測されています。消費者のライフスタイルの変化に伴い、利便性と栄養価を提供するインスタント食品や加工食品への需要の増加が北米市場を牽引すると考えられます。米国では、消費者は何かを消費する傾向があります。オーガニック食品健康的なライフスタイルを送ることに注目が集まっているためです。米国では、消費財部門は 2023 年に 8.8% の市場シェアを保持すると推定されています。米国市場は 2026 年までに 2 億 3,800 万米ドルと評価されています。

[2zIkuUPlnO1]

アジア太平洋地域

アジア太平洋市場は、2025年に4億7,000万米ドルを生み出し、世界市場の32.30%を占め、2026年には5億6,000万米ドルに達すると予想されています。国別では、人口増加による食料需要の増加により、中国がアジア太平洋地域の主要市場となっています。この需要は、安価で簡単に入手できるインスタント食品によって満たされています。中国は世界の包装材料の主要生産国であり、国内の食品包装の生産と消費が増加しています。日本市場は2026年までに00億7,400万米ドル、中国市場は2026年までに2億2,200万米ドル、インド市場は2026年までに1億2,300万米ドルと見込まれています。

ラテンアメリカ

2025 年、ラテンアメリカは世界市場の 8.60% を占め、評価額は 1 億 3,000 万米ドルに達し、2026 年には 1 億 5,000 万米ドルに成長すると予測されています。ラテンアメリカは、予測期間の終わりまでに大幅な成長を示すと予測されています。この成長は、ブラジル、アルゼンチン、カリブ海地域などの国々での食品および飲料の包装の一人当たり摂取量の増加によって支えられています。

中東とアフリカ

中東およびアフリカは、2025年に0.4億米ドルを占め、世界市場シェアの2.50%を占め、2026年には0.4億米ドルに達すると予測されています。使いやすさと賞味期限の延長による缶詰の需要の増加により、中東およびアフリカにおけるグリーンパッケージングの需要が高まっています。さらに、さまざまな種類の缶詰製品を供給する地元ブランドによって、包装製品の需要が増加すると考えられます。

主要な業界関係者

市場での地位を強化するために企業が採用する戦略計画

世界レベルおよび地域レベルで複数の主要企業が存在するため、市場は細分化されています。一部の大手企業は、製造に新しい技術を導入することで、高品質で高度な製品を提供するために絶えず努力を払っています。これに加えて、いくつかの主要企業は、合併と買収、インフラの開発と変更、都市全体への製造施設の拡大、研究開発施設への投資などの戦略を採用しています。これらの企業は、バリューチェーン全体で垂直統合する機会も求めています。

たとえば、NatureWorks LLC は、多くの産業および実用的用途のために栽培されたトウモロコシデンプンから抽出された糖であるデキストロースから Ingeo PLA バイオプラスチックを製造しています。

ポリ乳酸のトップ企業のリスト:

- NatureWorks (米国ミネソタ州ミネトンカ)

- Total Corbion PLA (ホリンヘム、オランダ)

- BASF SE (ルートヴィヒスハーフェン、ドイツ)

- スルザー(スイス、ヴィンタートゥール)

- COFCO生化学

- フテロ S.A.

- 浙江海順生物材料有限公司

- 南通九定生物工学

- 重慶博飛生物化学製品有限公司

- ユニチカ株式会社

主要な産業の発展:

- 2023年4月 –NatureWorks LLC と Jabil Inc. は協力して、選択的レーザー焼結 3D プリンティング プラットフォームに使用できる Ingeo PLA ベースの新しい粉末を提供しました。これは、現行の PA-12 と比較して、コスト効率の高いオプションです。

- 2019年10月 –エボニックは、埋め込み型医療機器用途に使用する世界初のポリ乳酸 - ポリエチレングリコール (PLA-PEG) コポリマーの生体吸収性ポートフォリオの発売を発表しました。

- 2020年11月 –Total Corbion PLA は、PLA バイオプラスチックの推奨される耐用年数終了オプションに関する自社の立場を概説したホワイトペーパーを発表しました。ホワイトペーパーでは、循環経済に貢献できる PLA 製品とアプリケーションの重要性についてさらに説明しています。

レポートの範囲

世界のポリ乳酸市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品、アプリケーションなどの重要な側面に焦点を当てています。この市場には、市場動向に関する洞察が含まれており、重要な業界の発展がハイライトされています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。これには過去のデータが含まれており、世界、地域、国レベルでの収益成長を予測し、業界の最新の市場動向と機会を分析します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル)と量(トン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 16.30% |

|

セグメンテーション |

用途別

|

|

地理別

|

よくある質問

Fortune Business Insights によると、世界のポリ乳酸 (PLA) 市場規模は 2026 年に 17 億米ドルと評価され、2034 年までに 57 億 1000 万米ドルに成長すると予測されています。

はい、ポリ乳酸は環境に優しいと考えられています。生分解性、堆肥化可能で、コーンスターチやサトウキビなどの再生可能な資源から作られています。また、PET や PP などの従来の化石ベースのプラスチックと比較して二酸化炭素排出量が 75% 削減されます。

16.30%のCAGRを記録し、市場は予測期間(2026年から2034年)にわたって着実な成長を示すでしょう。

ヨーロッパは、厳格な環境規制、バイオプラスチックの研究開発の増加、持続可能な包装に対する消費者の需要に牽引され、2025年のポリ乳酸市場を4億9,000万米ドルで独占しました。

主な成長原動力としては、持続可能な包装に対する需要の高まり、消費者意識の高まり、プラスチック使用に関する政府規制、性能とコスト効率を高めるポリ乳酸加工の技術進歩などが挙げられます。

課題としては、従来のプラスチックに比べて生産コストが高いこと、堆肥化インフラが限られていること、世界の食料供給と競合する可能性がある農業原料の使用に対する懸念などが挙げられます。

主要企業には、NatureWorks LLC、Total Corbion PLA、BASF SE、Sulzer、FUTERRO S.A.、Zhejiang Hisun Biomaterials が含まれます。これらの企業は、市場での地位を強化するために研究開発に投資し、生産能力を拡大し、戦略的パートナーシップを形成しています。

ポリ乳酸市場には、持続可能な素材を求める世界的な推進、政府による使い捨てプラスチックの禁止、業界全体でのグリーンパッケージの採用などにより、有望な将来が期待されています。イノベーションにより医療、自動車、エレクトロニクス分野での新たなアプリケーションが推進され、北米、ヨーロッパ、アジア太平洋地域全体で力強い成長が見込まれています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート