ポンプ市場規模、シェアおよび業界分析、ポンプタイプ別(遠心ポンプおよび容積式ポンプ{往復ポンプ、回転ポンプ、およびドージングポンプ})、動作タイプ別(電動モーター駆動ポンプおよびエンジン駆動ポンプ(ディーゼル/ガス))、エンドユーザー別(上下水、石油およびガス{上流、中流、および下流}、発電、化学および石油化学、鉱業および鉱物、空調設備および建築サービス、食品および飲料、パルプおよび紙、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

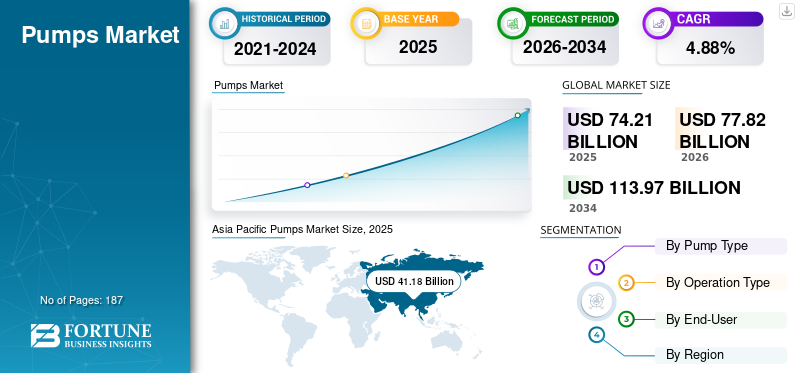

世界のポンプ市場規模は、2025年に742億1,000万米ドルと評価されています。市場は2026年の778億2,000万米ドルから成長し、2034年までに1,139億7,000万米ドルに達すると予測されており、予測期間中に4.88%のCAGRを示します。

ポンプは、機械エネルギーを油圧エネルギーに変換して流体を移動させるために使用される重要な機械装置であり、幅広い用途で流体の移送、循環、昇圧を可能にします。これらは、上下水の管理、石油とガスの運用、発電、化学処理、HVAC システム、鉱業、食品および飲料の加工、建築サービス。世界市場は、産業機器業界において成熟しつつも着実に進化しており、必須の公益事業とプロセス産業の両方からの継続的な需要によって推進されています。

都市化の拡大、上下水道インフラへの投資の増加、新興国経済における産業活動の増加、流体処理のためのエネルギー効率の高いソリューションの必要性などにより、ポンプの需要は着実に増加すると予想されます。エネルギー効率規制の厳格化、スマートで自動化されたポンプシステムの採用の増加、老朽化した設置ベースの交換需要の増加が市場の成長をさらに支えています。さらに、気候変動に対する回復力への取り組み、淡水化プロジェクト、業界全体でのプロセス最適化への注目の高まりが、世界的な持続的なポンプ需要に貢献しています。

グルンドフォス、フローサーブ、スルザー、KSB、ザイレムなどの大手企業は、継続的なイノベーション、世界的な製造規模、堅牢なサービス ネットワークを通じて市場を形成しています。大手企業は、信頼性の向上、ライフサイクルコストの削減、運用効率の向上を目的として、高効率モーター技術、デジタルモニタリングおよび予知保全ソリューション、先端材料、用途固有のポンプ設計に投資しています。新興市場への拡大、アフターマーケット サービスの成長、IoT 対応のポンプ ソリューションの統合は、依然として競争環境全体にわたる重要な戦略的優先事項です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポンプ市場の主なポイント

- 2025年の市場規模:742億1000万米ドル

- 2026年の市場規模:778億2000万米ドル

- 2034年までの市場規模予測:1,139億7,000万米ドル

- 年平均成長率:2026年~2034年で4.88%

- アジア太平洋地域は、2025年には世界のポンプ市場において55.49%の市場シェアを占め、市場を牽引した。

- 容積式ポンプは、予測期間中に年平均成長率(CAGR)5.31%で成長すると予測されている。

- エンジン駆動ポンプは、予測期間中に年平均成長率(CAGR)3.36%で成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は、大規模な水インフラプロジェクト、産業拡大、建設活動の活発化に牽引され、2025年には411億8000万米ドルの経済効果を生み出すと予測されている。

ヨーロッパ

欧州は2025年に135億6000万米ドルの規模に達し、エネルギー効率の向上、水インフラの近代化、プロセス産業からの需要に支えられた。

北米

北米市場は、交換需要、産業オートメーション、冷却インフラへの投資の恩恵を受け、2025年には110億6000万米ドルに達すると予測されている。

私たち

2025年の市場規模は97億4000万米ドルと推定されており、広範な上下水道設備、工業プロセス事業、そして高信頼性ポンプシステムへの需要によって支えられている。

日本

需要は、交換サイクル、信頼性の向上、および産業・商業用途におけるエネルギー効率の高いポンプソリューションの採用によって牽引されている。

続きを読む

ポンプ市場動向

スマートな監視と予知保全への移行市場の主要なトレンド

エンドユーザーがエネルギー消費量の削減、ライフサイクルコストの削減、信頼性の向上を優先しているため、市場では高効率でデジタル対応のポンプシステムへの明らかな移行が見られています。ポンプは水道網、HVAC システム、および多くの産業プロセスにおける電力使用の大きな割合を占めているため、オペレーターは従来の固定速度ユニットを高効率モーターに置き換えることが増えています。可変周波数ドライブ (VFD)、システムに最適化されたポンプ設計により、一定の負荷で動作するのではなく、実際の需要に適合します。

全体として、この傾向は、ポンプが純粋な機械資産から「接続された」効率機器への移行を反映しており、センサー、リモート監視、予知保全により、計画外のダウンタイムを最小限に抑え、エネルギーの無駄を削減し、資産寿命を延長することができます。効率規制が強化され、産業施設が自動化と脱炭素化を推し進める中、スマートでエネルギー効率の高いポンプソリューションが上下水道、建築サービス、プロセス産業全体で標準仕様となり、長期的な交換やアップグレードの需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

ビルやデータセンターにおける冷却需要の拡大がHVACポンプの成長を支えている

商業用建物のストックが増加し、データセンターが世界的に拡大するにつれて、冷却と循環の要件が拡大しています。 HVAC 循環ポンプは、冷水、復水器、地域エネルギー システムにとって重要であり、新築プロジェクトと改修プロジェクトの両方で一貫した需要の推進要因となっています。

重要なのは、多くの HVAC システムが可変流量とインテリジェント制御を中心に再設計されており、VFD 互換の高効率ポンプと統合制御パッケージの需要が高まっていることです。たとえば、2025 年 11 月に Vertiv は、特にデータセンター向けの液冷サービスを強化するために PurgeRite の買収を発表しました。この投資は、AI 駆動の熱負荷の急増と、最終的には汲み上げられた液体ループとアップグレードされた HVAC システムに依存する、より効率的で低排出の冷却インフラストラクチャの必要性に関連した投資です。

市場の制約

ポンプシステムにおける設置の複雑さとシステム統合の課題

ポンプ システムは、特に広範な改修要件がある環境では、単純な機械式や受動的代替品と比較して、設計や統合がより複雑であると認識されることがよくあります。スタンドアロン機器とは異なり、信頼性が高く効率的な動作を実現するには、ポンプを配管ネットワーク、バルブ、制御装置、モーター、およびプロセス条件と注意深く適合させる必要があります。不適切なサイジング、油圧の不均衡、または既存のインフラストラクチャとの統合が不十分であると、キャビテーション、過剰なエネルギー消費、振動、早期故障が発生する可能性があり、システムレベルのエンジニアリングがオプションではなく重要になります。

これらの課題は、従来の配管レイアウト、スペースの制約、時代遅れの制御、および非標準的な動作条件により、設置の労力とコストが増加する改修プロジェクトで最も顕著です。大規模な産業用、水道用、地域用のエネルギー用途では、冗長性、安全インターロック、圧力管理、可変流量操作、SCADA またはビル管理システムとの統合などの要件により、複雑さはさらに高まります。その結果、設計サイクルが長くなり、エンジニアリングコストが高くなることで意思決定が遅れ、場合によっては、先進的または高効率のポンプソリューションの採用が制限される可能性があります。

市場機会

地域エネルギー、冷却ネットワーク、大規模な水道インフラがポンプの拡張可能な成長機会を創出

地域冷暖房ネットワーク、集中冷却プラント、大規模な水道インフラの拡大は、世界市場にとって大きな影響を与える成長の機会となります。これらのシステムは、都市ネットワーク全体で大量の水や熱流体を効率的に移動させるために、大容量の循環ポンプ、ブースター ポンプ、および冗長性を重視した設計に大きく依存しています。都市が追求するにつれて脱炭素化、レジリエンス、エネルギー効率の向上に向けて、地域エネルギーと集中型公共事業システムへの投資が加速しています。

特に、地域冷房および統合冷暖房システムは、密集した都市部、商業ハブ、およびデータセンタークラスターで注目を集めています。これらのプロジェクトでは、可変速動作と高度な制御戦略を組み合わせた長寿命で高効率のポンプが好まれています。ポンプサプライヤーにとって、電力会社は信頼性、性能保証、長期的な運用コスト削減を優先するため、機器の販売だけでなく、エンジニアリングパッケージ、システムの最適化、ライフサイクルサービスの機会も生まれます。

市場の課題

熟練労働者とエンジニアリング能力のギャップが市場における主要な実行課題として浮上している

世界のポンプ市場の成長における制約が増大しているのは、機器の可用性ではなく、最新のポンプ システムを正しく指定、統合、試運転、保守できる熟練人材の不足です。ポンプは、VFD を備えたシステムの一部として動作することが増えています。センサー、自動化ロジック、エネルギー最適化制御、およびより厳しい信頼性要件。この変化により、「基本的な設置」(ポンプを稼働させる)と「ベストプラクティスのシステムパフォーマンス」(設計範囲内で効率的かつ確実に稼働させる)との間のギャップが拡大します。適切なスキルが不足している場合、購入者はアップグレードを遅らせたり、高度なソリューションを回避したり、期待される節約や稼働時間を実現できないパフォーマンスの低いインストールを受け入れたりする可能性があります。

この課題は、高齢化したスタッフを抱える電力会社、離職に対処している請負業者、無駄のないメンテナンス チームで運営されている複数拠点の産業運営者など、労働力の制約に直面している地域やエンドユーザーで特に顕著です。また、分散化傾向 (分散型ブースター ステーション、遠隔採掘場、地方自治体のポンプ場、パッケージ化されたスキッド) によってもこの問題は増幅されており、現場で対応できる専門家が少なく、トラブルシューティングを迅速に行う必要があります。

セグメンテーション分析

ポンプの種類別

遠心ポンプは幅広い適用性と高い交換需要により市場を独占

ポンプの種類に基づいて、世界市場は次のように分類されます。遠心ポンプ容積式ポンプ (往復ポンプ、回転ポンプ、および投与ポンプにサブセグメント化されています)。

遠心ポンプは、上下水、HVAC 循環、発電、一般産業サービスなど、さまざまな用途で大量の流体を移動させるためのデフォルトの技術であるため、世界のポンプ市場で最大のシェアを占めています。幅広い流量にわたる拡張性、広範な可用性、比較的低い初期費用により、グリーンフィールド プロジェクトと大規模な設置ベースの交換サイクルの両方で好ましい選択肢となっています。さらに、VFD の採用やエネルギー効率の向上などのシステム アップグレードによって需要が強化されており、これらは通常、遠心ポンプを多く使用する用途 (水道網、建物循環、産業用公共施設) で最初に実装されます。

容積式ポンプは、構造的に重要で着実に拡大しているセグメントであり、流量の精度、圧力の安定性、粘性またはせん断に敏感な流体の取り扱いが重要な用途に支えられています。 PD ポンプは遠心ポンプと比較して合計値が小さいですが、プロセス産業では多くの場合、より高い仕様強度を要求します。成長は、水処理、化学物質、食品および飲料における投与要件の厳格化、および正確な計量と制御された注入が必要とされるプロセス自動化の拡大によって推進されています。の容積式ポンプ予測期間中に 5.31% の CAGR で成長すると予測されています。

操作タイプ別

電動モーター駆動ポンプは、その効率性、低い運用コスト、幅広い送電網の可用性により市場を支配しています

動作タイプに基づいて、市場は電動モーター駆動ポンプとエンジン駆動ポンプ (ディーゼル/ガソリン) に分類されます。

電動モーター駆動ポンプは世界市場を支配しており、連続稼働用途においてエネルギー効率、制御性、ライフサイクルコストの低減の最適な組み合わせを実現するため、今後も主要な動作モードであり続けると予想されます。電動ポンプは、上下水道、HVAC/建築サービス、化学処理、発電、およびインフラが固定されており電力供給が利用できるほとんどの産業施設で標準的な選択肢となっています。この優位性は、電動ポンプ システムでの実装と最適化がはるかに簡単な可変周波数ドライブ (VFD) と自動化の導入の加速によって強化されています。

エンジン駆動ポンプ (ディーゼル/ガス) は、規模は小さいですが戦略的に重要なセグメントであり、主に系統電力が利用できない、信頼性が低い、または移動性が必要な用途に使用されます。これらのポンプは、建設用の脱水、遠隔地での鉱山の脱水、緊急治水、都市ネットワークの一時的なバイパスポンプ、オフグリッドエリアの灌漑などに広く使用されています。石油とガスフィールドオペレーション。これらのシナリオでは、価値提案はエネルギー効率ではなく、展開速度、グリッド インフラストラクチャからの独立性、および運用の回復力です。エンジン駆動ポンプは、予測期間中に 3.36% の CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

大規模な設置ベースと自由裁量のないインフラ支出により、上下水が市場を支配

世界市場は、エンドユーザーに基づいて、上下水、石油とガス(上流/中流/下流)、発電、化学と石油化学、鉱業と鉱物、HVACと建築サービス、食品と飲料、パルプと紙などに分割されています。

上下水は世界的に主要なエンドユーザー分野です。ポンプは取水、送水、配水、ブースター ステーション、下水リフト ステーション、および処理業務の基礎となるため、依然として構造的に最も回復力のある需要源です。電力会社は世界最大規模のポンプ設置ベースを運用しており、摩耗、腐食、信頼性の要件により交換サイクルが継続しています。この需要は、都市化、ネットワークの拡大、廃水処理の法規制順守、漏水削減とエネルギー最適化への注目の高まりによってさらに支えられています。水道インフラへの支出は通常自由裁量ではないため、このセグメントは先進市場と新興市場の両方で安定した長期的な需要をもたらす傾向があります。

石油とガスは、特にパイプライン、ターミナル、精製、石油化学の統合にポンプが重要である中流および下流の事業において、価値を推進する主要なセグメントです。プロジェクトのサイクルは地方自治体のインフラのサイクルよりも不安定になる可能性がありますが、石油・ガス業界のポンプにはより高い仕様 (材料、シール、圧力能力の点で) が要求されることが多く、そのためユニットあたりの価値が高まります。上流のアプリケーションも、注入、転送、およびフィールド サービスを通じて貢献します。ただし、このセグメントは全体的に設備投資 (Capex) サイクル、エネルギー価格の状況、地域の投資の優先順位の影響を受けます。石油・ガス部門は、予測期間中に 4.95% の CAGR で成長すると予想されます。

ポンプ市場の地域別展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって地理的に調査されています。

アジア太平洋地域

[ナウク0feLx2]

アジア太平洋地域は 2025 年に最大の地域となり、その価値は 411 億 8,000 万米ドルに達し、世界市場の収益の約 55.5% を占めました。この需要は、この地域の都市水道インフラ開発の規模、産業能力の拡大(化学および製造を含む)、建設関連の高レベルのポンプ需要によって支えられています。アジア太平洋地域はまた、エネルギー効率のアップグレードの勢いが強く、商業ビルやデータセンターのエコシステム全体にわたって信頼性の高い冷却および循環システムに対するニーズが高まっていることからも恩恵を受けています。

中国ポンプ市場

中国は依然としてアジア太平洋地域内で主要な貢献国であり、その評価額は2025年に188億8,000万米ドルに達し、2026年には198億5,000万米ドルに達すると予想されている。産業プロセスの揚水、都市用水への投資、広範な設置基盤の更新の規模により、中国は地域の量とアップグレードに主に貢献している。

インドのポンプ市場

インドは、アジア太平洋地域で最も急速に成長している国の市場の一つであり、インフラ(上下水道)の拡大、工業化、自治体や建築用途における効率的なモーター駆動/VFD対応システムの普及拡大に支えられています。

日本のポンプ市場

日本は成熟しているが価値の高い市場であり、産業および建築サービスにおける交換サイクル、信頼性のアップグレード、エネルギー効率の高い循環システムが需要を大きく押し上げています。

北米

北米は 2025 年に 110 億 6,000 万米ドルに達し、世界市場の収益の約 14.9% に貢献しました。この地域は、都市水道システム、石油・ガスのバリューチェーン資産、化学薬品、建築サービスにわたる大規模な設置ベースによって支えられており、その結果、エネルギー効率と信頼性のための安定した交換需要とアップグレードが発生しています。産業オートメーション、予知保全の採用、大規模施設の冷却インフラへの継続的な投資によっても需要が強化されています。

米国ポンプ市場

米国市場は2025年に97億4000万ドルと評価され、2026年には101億9000万ドルに達すると予想されており、世界市場規模の約13%を占める。市場は、上下水資産の規模、産業処理のフットプリント、および複数のエンドユーザーにわたる設計された信頼性の高いポンプ システムに対する高い需要により成長しています。

ヨーロッパ

欧州は 2025 年に 135 億 6,000 万米ドルと評価され、世界の収益の約 18.3% を占めました。ヨーロッパの成長は主に、エネルギー効率のアップグレード(VFD の採用や最適化されたシステムなど)、水道インフラの近代化、化学、プロセス産業、地域のエネルギー/冷却システムからの継続的な需要を伴う交換と改修によって推進されています。規制され安全性が重視される産業用途におけるライフサイクルコストと高い仕様要件への重点も、欧州市場を形成しています。

ドイツのポンプ市場

ドイツの市場は2025年に26億7,000万米ドルと評価され、2026年には27億7,000万米ドルに達すると予測されています。ドイツは、その産業基盤の深さ(化学、製造)、設置ベースの高さ、エネルギー効率の高いポンプシステムへの強力な改修志向によって支えられ、ヨーロッパで支配的な市場となっています。

英国ポンプ市場

英国は2025年に20億1000万ドルと評価され、世界市場の約3%を占める。英国市場は、建物の改修活動 (HVAC 循環アップグレード)、水道網の回復力への投資、地方公共団体および産業公共事業全体の近代化によって推進されています。

ラテンアメリカ

ラテンアメリカは 2025 年に 34 億 2,000 万米ドルと評価され、世界の収益の約 4.6% を占めました。この成長は、都市用水と廃水の拡大、一部の拠点での産業活動、特定の国の鉱業や石油・ガスからのプロジェクト主導の需要によって支えられています。ただし、高効率でデジタル対応のポンプ ソリューションの導入は、予算サイクルと実行能力によって制限される可能性があり、先進地域に比べて需要が比較的循環的になります。

中東とアフリカ

中東およびアフリカ市場は、2025 年までに 49 億 8,000 万米ドルと評価され、世界のポンプ収益の約 6.7% を占めます。この需要は、水の安全保障(該当する場合、淡水化関連システムを含む)、地方自治体のインフラ拡張、産業活動への投資によって支えられています。中東では、需要の汲み上げは石油・ガス、石油化学コンビナート、大規模公益事業とも密接に関係しており、アフリカの一部では水へのアクセスプロジェクト、鉱山活動、インフラ開発が推進されています。

GCCポンプ市場

GCC は 2025 年までに 24 億 5,000 万米ドルと評価され、世界市場の約 3.3% を占めます。

競争環境

主要な業界関係者

エネルギー効率と VFD の統合が市場のデフォルト仕様になりつつある

世界のポンプ市場は適度に細分化されており、大規模な多国籍OEMと有力な地域メーカーが組み合わさって、現地のインフラストラクチャの状況、エンドユーザーの要件、規制環境に合わせてカスタマイズされたポンプ、モーター、ドライブ、制御、およびパッケージ化されたポンプソリューションを供給しています。大手ポンプ メーカーは、油圧設計の最適化、VFD 対応のポンプ アーキテクチャ、統合制御プラットフォームに積極的に投資し、ポンプが定速条件ではなく実際の需要に近い状態で動作するようにしています。たとえば、2023 年 10 月に、Xylem は、完全に統合されたデジタル対応ポンプ ソリューションへの取り組みの一環として、ハイドロバー X を導入しました。これは、超プレミアム効率モーター、組み込み可変周波数ドライブ、およびネイティブ接続を組み合わせて、ポンプを一定速度で動作させるのではなく実際のシステム需要に動的に適合させることを可能にします。この発表は、大手ポンプメーカーがどのようにポンプに投資しているかを明確に示しています。油圧最適化、VFD 対応アーキテクチャ、統合制御プラットフォームにより、目に見えるエネルギー節約と簡素化されたコミッショニングを実現します。

紹介された主要なポンプ会社のリスト

- グルンドフォス(デンマーク)

- ザイレム社(米国)

- フローサーブ(米国)

- KSB(ドイツ)

- ズルツァー(スイス)

- ワイロコーポレーション(ドイツ)

- 株式会社荏原製作所(日本)

- ウィアーグループ(イギリス)

- ペンテア (アイルランド)

- ITT Inc.(米国)

- キルロスカ・ブラザーズ・リミテッド(インド)

主要な産業の発展

- 2025 年 9 月:スルザーは、水輸送および産業用プロセスポンプ向けに特別に調整された新しいエネルギー最適化および状態監視モジュールを備えた BlueLinQ™ デジタル エコシステムを拡張し、リアルタイムの効率追跡、可変速度の最適化、予知保全に関する洞察を可能にしました。このアップデートでは、大手ポンプ OEM がデジタルおよび VFD 対応の統合プラットフォームを強化して、顧客が一定速度の動作に依存するのではなく、システム需要に近いポンプを動作させ、エネルギー損失を削減し、資産寿命を延長できるようにする方法を強調しています。

- 2025 年 8 月:Wilo は Wilo-Stratos GIGA2.0-I を発売し、IE5 電子整流モーターと「システム最適化」インテリジェンスを中心に構築された HVAC および産業用のスマートで高効率の垂直インライン ポンプとして位置づけ、固定速度設計ではなく高効率でデジタル対応の可変速循環プラットフォームへの業界の移行を強化しました。

- 2025 年 7 月:グルンドフォスは、IE5 クラス MGE モーター、改良された油圧、エネルギー消費とライフサイクル コストの削減を目的としたインテリジェントな機能を強調した新世代の TPE3 インライン ポンプの展開を発表しました。これは、HVAC/地域エネルギー循環の標準になりつつある油圧の最適化と VFD 対応アーキテクチャのトレンドと直接一致しています。

- 2025 年 3 月:Xylem は、統合されたモーターと制御パッケージ、およびシステムのパフォーマンスを向上させ、エネルギー使用量を削減するように設計された拡張可能なシステム制御 (マルチポンプ制御を含む) を強調する e-1531X スマート ポンプを発表しました。これは、OEM が統合された「すぐに使える」スマート ポンピング ソリューションを推進している明らかな例です。

- 2025 年 2 月:KSBは、MultiTec Plus高圧ポンプシリーズの発売を発表しました。このポンプは、飲料水輸送のための水力効率の最適化に焦点を当てて開発され、可変速操作と組み合わせるように設計されています。これは、大手企業が自治体の中核アプリケーション向けに、効率を第一に考えたプラットフォームの更新をどのように行っているかを示しています。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターのファイブフォース分析などの主要な側面に焦点を当てた、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.88% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ポンプの種類別 o 遠心ポンプ o 容積式ポンプ · 往復ポンプ · ロータリーポンプ · 投与ポンプ |

|

操作別 タイプ · 電動モーター駆動ポンプ · エンジン駆動ポンプ (ディーゼル/ガソリン) |

|

|

エンドユーザー別 o 上下水道 o 石油とガス · 上流 · 中流 · 下流 o 発電 o 化学および石油化学 o 鉱業と鉱物 o HVAC および建築サービス o 食品と飲料 o 紙パルプ o その他 |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 742 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって4.88%のCAGRで成長すると予想されます。

エンドユーザー別では、上下水道部門が市場をリードしています。

アジア太平洋地域の市場規模は、2025 年に 411 億 8,000 万ドルに達しました。

建物やデータセンターにおける冷却需要の拡大が、HVAC ポンプの成長を支えています。

市場のトッププレーヤーには、Grundfos、Xylem Corporation、Flowserve、KSB などが含まれます。

世界市場規模は2034年までに1,139億7,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート