顕微手術市場規模、シェア及び業界分析、製品タイプ別(顕微手術器具{顕微鋏・顕微鉗子、顕微縫合糸、その他}、手術用顕微鏡、顕微手術ロボット)、用途別(形成外科、眼科手術、神経・脊椎外科、耳鼻咽喉科手術、リンパ管処置、血管外科、心臓血管外科、その他) 、エンドユーザー別(病院およびASC、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

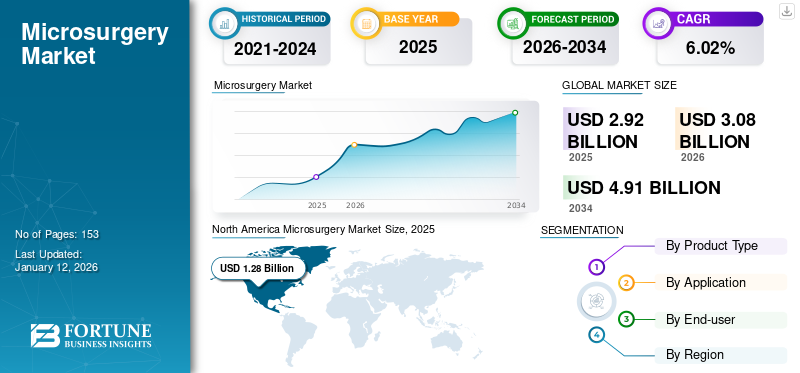

世界の顕微手術市場規模は2025年に29億2000万米ドルと評価された。市場は2026年の30億8000万米ドルから2034年までに49億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.02%を示すと予測されている。北米は2025年に43.80%の市場シェアを占め、顕微手術市場を支配した。

顕微手術は、顕微鏡と微細器具を用いて神経外科手術、形成外科手術、耳鼻咽喉科・再建手術、歯科手術などの処置を行う専門的な外科技術である。病院や専門クリニックにおけるこうした手術件数の増加、および若年層における再建手術や組織移植手術の需要高まりが、マイクロサージェリー需要を押し上げると予想される。

- 2022年4月に美容形成外科学会全国データベースが発表した記事によると、2021年の美容整形手術件数は2020年比で54%増加した。

さらに、市場プレイヤーによる新規かつ効果的な器具や顕微鏡の開発に向けた研究開発活動への投資増加が、世界のマイクロサージェリー市場成長を促進すると予想される。

- 例えば、Microsure社は外科医に手術中の精度と安定性を提供するマイクロサージェリーロボット「Musa-3」の開発に向け、4000万米ドルの資金調達を確保した。

2020年、マイクロサージェリー市場はCOVID-19パンデミック初期段階において、手術件数とマイクロサージェリー器具の需要減少によりマイナス成長を記録した。しかし、ロックダウン規制の解除と診療所・病院を訪れる患者数の増加により、2021年には市場の成長が大幅に加速し、パンデミック前の水準に達した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマイクロサージェリー市場インサイト

日本では、高度医療の進展と低侵襲手術へのニーズ拡大を背景に、マイクロサージェリー技術への関心が高まっています。精密な操作性、治療効果の向上、患者負担の軽減を実現する先端機器や手術システムの導入が進み、医療機関はより高度な治療環境の構築を目指しています。世界的に医療技術が進化する中、日本の医療現場におけるマイクロサージェリーは、質の高い医療提供と競争力強化に向けた重要な領域として注目されています。

世界マイクロサージャリー市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:29億2,000万米ドル

- 2026年市場規模:30億8,000万米ドル

- 2034年予測市場規模:49億1,000万米ドル

- CAGR:2026年~2034年 6.02%

市場シェア:

- 地域別では、北米が2025年に43.80%のシェアで市場を支配した。これは、神経修復や遊離組織移植などの外科手術件数の多さ、顕微手術器具の高い採用率、そして先進的な手術用顕微鏡の規制承認取得への強い注力によるものである。

- 製品タイプ別:顕微手術器具が最大の市場シェアを占めた。このセグメントの優位性は、力のかからない切開が可能、組織損傷を最小限に抑えられる、全体的な手術成績の向上といった、これらの器具が提供する大きな利点によって推進されている。

主要国のハイライト:

- 日本: 病院における顕微手術装置の導入増加と、外科的介入を必要とする慢性疾患を発症しやすい高齢人口の増加が市場を牽引している。

- 米国:顕微手術を必要とする事故関連外傷、特に手や指の外傷の多発が成長を促進している。また、特殊手術用顕微鏡などの先進的新規装置に対するFDAの継続的な承認も市場を後押ししている。

- 中国:様々な顕微手術を受けるための病院・専門クリニックへの患者来院数増加と、これらの医療現場における先進的顕微手術機器の導入率上昇により市場が拡大しています。

- 欧州:低侵襲手術技術への需要高まりと、地域プレイヤーによる事業地域拡大への積極的な取り組みが市場を牽引しています。英国やドイツの企業による革新的新器具の投入が成長をさらに後押ししている。

顕微手術市場の動向

顕微手術技術の進歩が市場成長を促進

顕微手術の手技採用が増加している背景には、微小手術における立体視の向上、出血量の最小化、身体的負担の軽減、外科医の労力と時間の削減といった利点がある。これらが顕微手術件数増加の主要因である。

さらに、 リアルタイムホログラフィックナビゲーションや外科用人工知能(AI)といった技術的進歩が外科医によってますます採用されている。これらの技術は患者の画像データを収集し、臓器の3Dモデルを作成し、手術の意思決定に活用される。加えて、AIツールの統合は手術中の医療過誤防止に寄与する。

同様に、主要プレイヤーがデジタル化・ロボット化マイクロ手術向けに新規マイクロ手術器具の開発に注力していることも、外科医が先進的なマイクロ手術ツールや顕微鏡を好む大きな要因となっている。

- 2022年5月、MMIはVirtaMed社が開発した「Symani Surgical System Simulator」の発売を発表した。このシミュレーターは、外科医がロボット技術を用いて顕微手術スキルを向上させる準備をする中で、Symaniが提供するトレーニング経路の改善、拡大、デジタル化に貢献する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

顕微手術市場の成長要因

事故関連外傷の増加が顕微手術機器の需要を牽引

事故やその他の致命的な負傷の増加は、世界的に患者数が増加している主な要因の一つです。例えば、世界保健機関(WHO)によると、2022年6月には2,000万から5,000万人が事故で非致死的な負傷を負い、その多くが負傷による障害を負っています。

手の軟部組織や上肢の損傷は、治療に再建用顕微手術を必要とするケースが多く、世界的に顕微手術用デバイスの需要増加を牽引する主要因となっている。組織や神経の損傷には、顕微手術用ハサミ、針、鉗子など極めて精密な手術器具が必要であり、複雑な処置を高い精度で実施する上で不可欠である。

- 米国国立生物工学情報センター(NCBI)が2020年2月に発表した研究論文によると、外傷性手部損傷は頻度が高く、救急外来受診の6.6~28.6%を占める。同論文によれば、米国における全国電子傷害監視システム(NEISS)データベースの分析では、手首や肩の損傷よりも指の損傷率が高いことが示された。

こうした事故の増加に伴い、顕微手術を受ける患者数が急増している。

- 米国形成外科学会が2021年10月に発表した論文によれば、負傷の約23.9%が業務関連であり、全患者の43.8%が入院し、58.2%が外科的処置を受けた。

したがって、これらの要因が顕微手術用器具・機器の需要を押し上げ、予測期間中の市場成長につながると見込まれる。

顕微手術機器の需要を牽引する革新的な製品投入

世界的に増加する重篤な外傷の数は、顕微手術の需要拡大に寄与する主要因の一つである。医療提供者による顕微手術装置の需要増は、市場プレイヤーが手術による治療を実現する革新的顕微手術器具および手術用顕微鏡の開発に注力する契機となっている。

- 2022年9月、メディカル・マイクロインスツルメンツ社は、Symani外科システムと併用する新型「Supermicro NanoWrist Instruments」の発売を発表した。本製品は特にマイクロ外科手術の課題を解決するために開発された。

さらに、主要市場プレイヤーと研究機関の間で増加している提携・協力関係は、マイクロ外科手術向け革新的な機器の投入を促進し、医療提供者における新規治療法の採用を支援すると期待されている。

- 例えば、2022年4月にはカールツァイスメディテックAGが、外科用器具メーカーであるコージェント・サージカル社とカタリスト・サージカル社の2社を買収し、医療機器ソリューションプロバイダーとしての地位をさらに強化すると発表した。

様々な手術にマイクロサージェリー技術を採用する外科医の増加と、革新的なマイクロサージェリー器具を発売する複数の取り組みが、予測期間中の市場成長を促進すると見込まれる。

抑制要因

手術費用の高騰と償還制度の不足が市場成長の課題に

顕微手術には、高い有効性、安全性、感染リスクの低減など、いくつかの臨床的利点があります。しかし、高コストや自己負担額の増加といった制約が市場の成長を抑制すると予想される。顕微手術には専門的な機器と高度な技術を持つ外科医が必要となるため、患者と医療施設双方に多大な費用が発生する。特に新興国では、手術用顕微鏡の高コストが医療施設での導入を妨げている。

さらに、ブラジル、メキシコ、アフリカなどの新興国の医療システムでは、様々な健康状態に対する認知度と診断率が低く、治療や手術の件数が減少しています。償還政策の欠如も、患者が高コストな外科的処置を選択する障壁となっています。したがって、患者と顕微手術の間の格差の拡大と自己負担額の増加が、世界的な顕微手術の普及率を低下させると予想されます。

顕微手術市場セグメント分析

製品タイプ別分析

顕微手術器具が市場をリード:数多くの利点による優位性

製品タイプ別では、市場は顕微手術器具と手術用顕微鏡に区分される。顕微手術器具セグメントはさらに、顕微鋏・顕微鉗子、顕微縫合糸、その他に細分化される。

顕微手術器具セグメントが市場を支配しており、予測期間中に著しいCAGRを記録すると見込まれています。これらの手術器具の利点(力のかからない切開、最小限の組織損傷、優れた手術結果など)が、手術用顕微鏡の需要を押し上げると予測されています。

手術用顕微鏡セグメントは2024年に大きな市場シェアを占め、より優れた視認性と効率性を求めて顕微鏡を用いた顕微手術を行う外科医の増加により、最高CAGRを記録すると予想される。さらに、規制当局の承認件数の増加や主要企業による新製品の投入が、このセグメントの成長に寄与する見込みである。

- 例えば、2020年11月にライカ・マイクロシステムズは、次世代EnFocus術中光干渉断層撮影(OCT)ソリューションを発表しました。これはProveo 8眼科顕微鏡に組み込まれています。この新技術は、外科的ワークフローを支援し、眼科医が集中した手術を実施することを目的として開発されました。

用途別分析

眼科分野における顕微手術への認知度向上による市場成長

用途別では、神経・脊椎外科、形成外科、耳鼻咽喉科手術、眼科手術、その他に市場が区分される。

眼科手術セグメントは、眼科手術向け顕微手術器具の需要増加と、こうした微小手術における顕微鏡画像の高度な要求により、世界的な顕微手術市場で最大のシェアを占めた。

さらに、主要市場プレイヤーが眼科手術向けの新規かつ技術的に高度な顕微手術デバイス・器具の開発に注力していることが、予測期間中のセグメント成長を牽引すると見込まれる。

- 例えば2019年4月、カールツァイスメディテックAGは眼科手術向け初のデジタル顕微鏡「Artevo 800」を発表した。この装置は、手術室において最高の解像度、快適性、ワークフローを提供することで、手術中の精度向上を実現すると謳われている。

神経・脊椎外科セグメントは、このような微小手術における手術用顕微鏡の高い需要や、世界的な脳神経外科手術件数の増加といった要因により、予測期間中に最も高いCAGRを記録すると予想される。

- 2021年10月にNCBIが発表した記事によると、神経外科医の専門知識を必要とする神経疾患または損傷に苦しむ患者は推定2,260万人おり、そのうち1,380万人が手術を必要としている。

さらに、主要企業が脊椎手術や脳神経外科手術向けに新たな顕微手術装置を開発・投入し、視認性の向上と手術手順の円滑化を図る動きが活発化していることも、このセグメントの成長を後押ししている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

専門クリニックが最高CAGRを記録:顕微手術器具の採用拡大が要因

エンドユーザー別では、市場は病院・ ASC、専門クリニック、その他に分類される。

専門クリニックセグメントは、手術における顕微鏡使用への注目度が高まっていることから、最も高いCAGRを記録すると予想される。この要因により、専門クリニックにおける手術用顕微鏡の導入が顕著に増加しており、セグメントの成長を促進すると予想される。

病院・ASCセグメントは2024年に市場を支配し、予測期間中に著しいCAGRを記録すると見込まれる。様々な顕微手術のために病院、外来手術センター(ASC)、専門クリニックを訪れる患者数の増加が、このセグメントの成長の主な要因の一つである。中国や日本などの先進国および新興国における病院での顕微手術用機器・器具の導入増加も、セグメント成長に寄与する重要な要素である。

- 例えば、2022年2月にはK.J.ソマイヤ病院が新たなライカF50顕微鏡を導入し、医師が耳鼻咽喉科手術、脳神経外科手術、顕微手術、形成外科手術など様々な手術を高い精度で実施することを支援している。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

North America Microsurgery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最大の市場シェアを占め、2024年には12億1000万米ドルの収益を生み出した。神経修復、神経移植、血管修復、自由組織移植などの外科手術件数の増加、および顕微手術器具を用いた手術率の上昇により、今後数年間も同地域が市場を支配すると予想される。さらに、外科医による手術用顕微鏡の使用に関する規制当局の承認取得への注目の高まりも、同地域における市場成長を牽引している。

- 例えば、2019年4月にはライカ・マイクロシステムズがFL400手術用顕微鏡の商業化に向け、米国FDAからDeNovo認可を取得した。同顕微鏡は悪性神経膠腫組織と正常脳組織の鑑別を目的に特別に設計されている。

欧州はこの市場で大きなシェアを占めている。低侵襲手術技術への需要増加、外科医による衛生的な手術手順の採用率の高さ、市場で活動する主要プレイヤーによる地理的展開拡大に向けた取り組みの強化が、同地域における市場拡大を牽引すると予想される。地域プレイヤーは顕微手術器具のポートフォリオ強化に注力しており、これが予測期間中の地域市場成長を推進すると見込まれる。

- 例えば、2023年11月には、サーテックス・インスツルメンツ社が、マイクロ手術用のマイクロハサミ、鉗子、針ホルダーで構成されるインフィネックス器具シリーズを発売した。

アジア太平洋地域は、様々な慢性疾患を発症しやすい高齢人口の割合が増加し、治療のための手術がさらに必要となることから、予測期間中に著しいCAGRを記録すると予想される。地域全体での企業の戦略的・計画的取り組みの増加、患者層における新たな顕微手術治療への認知度向上、比較的低い治療・手術費用が、地域市場の成長を支える要因である。

しかし、政府機関や民間組織による啓発プログラムの増加により、各地域で顕微手術件数が増加したため、その他の地域は比較的小さな市場シェアを占めた。

主要業界プレイヤー

カールツァイスメディテックAGとバクスターによる先進顕微鏡の導入が市場成長を促進

カールツァイスメディテックAGとバクスターは、強力なブランド力と広範な地理的展開を背景に、市場をリードする主要企業である。両社は効果的で高度な顕微鏡を投入するため、研究開発活動への投資を拡大している。さらに、効果的な機器開発に向けた他社や研究機関との戦略的合併に注力することで、予測期間中の市場プレイヤーの拡大を支えると見込まれる。

その他の市場参入企業には、ライカ・マイクロシステムズ、サンテン製薬株式会社、ストライカー、その他中規模の地域企業が含まれる。これらの企業は、戦略的買収や他市場プレイヤーとの提携を通じた事業拡大に注力し、研究開発活動の強化を図っている。

主要マイクロサージャリー企業一覧:

- カールツァイスメディテックAG (ドイツ)

- ライカ・マイクロシステムズ (ダナハー) (ドイツ)

- バクスター (米国)

- ハルマ plc (英国)

- ストライカー(米国)

- アルコン社(スイス)

- オリンパス株式会社(日本)

- インテグラ・ライフサイエンシズ・コーポレーション (米国)

- Johnson & Johnson Services, Inc. (米国)

- Medical Microinstruments, Inc. (米国)

- Microsure (オランダ)

- ソニーグループ株式会社 (日本)

業界の主な動向

- 2023年10月 – メディカル・マイクロインスツルメンツ社は、デバイス・テクノロジーズ社と提携し、フィリピン、香港、シンガポール、タイ、ベトナム、マレーシア、インドネシア、マカオ、ニュージーランドにおいてSymaniシステムの販売を開始した。

- 2022年10月 – カールツァイスメディテックAGの親会社であるツァイスグループの一部門が、9名の研究者と24の研究分野を紹介する新マイクロサイトを発表。これはツァイス機器による画期的な成果を祝うための発表であった。

- 2022年7月 – メディカル・マイクロインスツルメンツ社は、米国におけるSymaniマイクロ外科システムの商業化拡大に向け、7500万米ドルの資金調達を確保した。

- 2021年10月 – ライカ・マイクロシステムズは、内蔵カメラによる超高解像度イメージングを実現する次世代歯科用顕微鏡「M320」の発売を発表した。本製品は、歯科治療の成果向上と、歯科医の作業時の快適性向上に貢献することが期待されている。

- 2020年9月 – トゥルー・デジタル・サージャリーとエスクラップ社は、米国でエスクラップ・エイオス・ロボティック・デジタル顕微鏡の販売を開始したと発表した。本製品は、脳神経外科手術、脊椎手術、耳鼻咽喉科手術などの特定の外科手術において、外科医が高精度な動作を実行することを可能にした。

- 2020年8月 – サーテックス・インスツルメンツ社は、外科・歯科処置用器具を検索するツールとして設計された新ウェブサイトを公開。高精細画像と詳細な製品説明を提供。

レポートのカバー範囲

本レポートは市場の競争環境に関する詳細情報を提供します。慢性疾患の有病率や事故件数などの統計データを含みます。さらに、技術進歩、新製品発売、提携・合併・買収などの主要な業界動向といった重点事項に焦点を当てています。さらに、地域別のセグメント分析、主要市場プレイヤーのプロファイル、トレンド、COVID-19が市場に与える影響についても提供しています。本レポートは、市場の成長に寄与する定量的・定性的インサイトで構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.2% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に30億8,000万米ドルに達し、2034年までに49億1,000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)6.02%で着実な成長を示す見込みである。

眼科セグメントがアプリケーションセグメントをリードしました。

プラスチックおよび再建手術の数の増加、微小外科的手順の進歩の増加、主要な市場プレーヤーによる研究開発活動の高まり、規制承認の増加、および針保有者などの医療機器の発売が市場の主要な推進力です。

Carl Zeiss Meditec AG、Koninklijke Philips N.V.、およびBaxterは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 153

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート