鉱山ロボット市場規模、シェアおよび業界分析、機器タイプ別(自律運搬システム、ロボット掘削システム、ロードホールダンプ(LHD)ロボット、ロボット掘削機、地下採掘ロボットなど)、動作モード別(完全自律、半自律、および遠隔制御)、用途別(掘削および発破、マテリアルハンドリング、掘削および積込み、地下)採掘作業、探査と測量、検査と監視、その他)、および地域予測、2026 ~ 2034 年

マイニングロボットの市場規模と将来展望

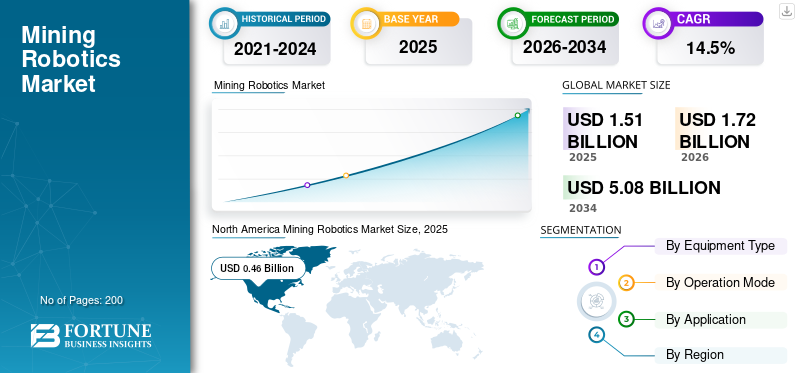

世界の採掘ロボット市場規模は、2025年に15億1,000万米ドルと評価されています。市場は2026年の17億2,000万米ドルから2034年までに50億8,000万米ドルに成長すると予測されており、予測期間中に14.5%のCAGRを示します。北米は、2025 年に 30.46% の市場シェアを獲得し、採掘ロボット市場を独占しました。

採掘活動には、地下の崩壊、極端な温度、有毒ガスなどが含まれます。採掘活動は、人間が危険な環境にさらされることを減らす数少ない危険な産業であり、遠隔操作および自律型操業に対する市場の需要を促進しています。いくつかの企業が導入していますインダストリー4.0テクノロジーと AI の統合により、生産性が向上します。持続可能性へのプレッシャーにより、電気機器でも同様の傾向が見られ、よりクリーンで効率的なテクノロジーの採用が促進されています。ロボティクスにより、市場の成長を促進する ESG 目標に沿ったエネルギー効率の高い運用と排出量の削減が可能になります。

- たとえば、2025年8月、コマツはネバダ金鉱山と提携して、米国で自動運転運搬システム「FrontRunner」を導入した。この取り組みは、無人トラックによる鉱山現場の安全性と業務効率の向上に焦点を当てている。

Caterpillar Inc.、Komatsu Ltd.、Sandvik AB は、市場の主要企業の一部です。彼らはロボット工学と AI を統合しており、高度な分析ESG目標に沿って排出量を最小限に抑え、市場の成長を促進する地下採掘ロボットソリューションへの投資も行っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マイニングロボット市場の重要なポイント

- 2025年の市場規模:15.1億ドル

- 2026 年の市場規模: 17 億 2,000 万ドル

- 2034 年の予測市場規模: 50 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 14.5%

- 北米は 2025 年に 30.46% のシェアを獲得し、採掘ロボット市場を支配しました。

- 自律型運搬システムは、大規模な露天掘り作業で広範囲に導入されたため、市場を支配しました。

- 半自律システムは、費用対効果の高い段階的導入アプローチに支えられ、自動化レベルごとに主要なシェアを保持しました。

北米

北米 AI、自律輸送システム、高度な採掘技術の強力な採用により市場をリードしました。

ヨーロッパ

ヨーロッパの成長は、持続可能性への取り組み、地下採掘の電化、自律型ソリューションのイノベーションによって支えられています。

アジア太平洋地域

アジア太平洋地域 採掘活動の拡大、賢明な採掘投資、自動化導入の増加によって牽引され、最も急速に成長している地域。

私たち。

米国 AI を活用した採掘機器と自律運用への旺盛な投資が市場の成長を支え続けています。

日本

日本 日本は、採掘アプリケーションのイノベーションをサポートするロボット工学、自動化技術、スマート産業ソリューションを推進しています。

続きを読む

マイニングロボット市場の動向

作業者の安全と生産性の向上により、完全自動運転車が市場の勢いを増す

完全自律型ロボットへの移行は、鉱山環境における作業員の安全性を高める必要性によって完全に推進されています。自律型運搬トラック、掘削リグ、ロボットローダーを導入することで、企業は従業員をこうした危険にさらすことなく継続的に操業できるようになります。自律型運搬トラック、掘削リグ、ロボットローダーを導入することで、企業は従業員をこうした危険にさらすことなく継続的に操業できるようになります。ゼロエントリー鉱山は、自律システムがルートを最適化し、ダウンタイムを最小限に抑え、人的エラーを削減して継続的に機能できるため、生産性と効率が大幅に向上します。これらのシステムは、複数のロボットユニットがリアルタイムデータを使用して通信し、タスクを調整する接続されたエコシステムにますます統合されています。

- たとえば、ADR は 2024 年 11 月に、自律型地雷監視ロボットの生産を拡大するために 200 万米ドルの資金を確保しました。これらのロボットは、危険な環境でも業務を中断することなくリアルタイムのデータを収集します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を加速するために、継続的で生産性の高い運用への需要が高まる

継続的で生産性の高い操業に対する需要の高まりが、世界の鉱山現場での導入を加速する主な原動力となっています。鉱山会社は、生産量を最大化し、増大する世界的な鉱物需要に応えるために、継続的操業モデルへの移行をますます進めています。銅、リチウム、鉄鉱石。

従来の採掘セットアップでは、安全関連の問題、シフト変更、健康被害など、人間の限界によって生産性が制限されることがよくあります。ロボティクスは、一貫したパフォーマンスレベルで中断のない操業を可能にすることで、これらの課題を克服するのに役立ちます。

商品の需要が高まり、マージンの競争が激化するにつれ、鉱山会社はより少ないリソースでより多くを生産するというさらなるプレッシャーに直面しており、高生産性のロボットソリューションが戦略的必需品となっています。

- たとえば、2024 年にサンドビックは、AutoMine プラットフォームの相互運用性を拡張するために、オーストラリアに拠点を置く Universal Field Robots を買収しました。この買収により、採掘車両全体にわたる多様なロボット システムの統合が強化されます。

市場の制約

長いリードタイムインベストメント鋳造プロセス市場の成長を制限する大量の製造環境

インベストメント鋳造プロセスは、多段階かつ連続的な生産ワークフローのため、本質的に時間がかかります。迅速な納期や大量生産を必要とする業界では、より迅速な代替品に比べてインベストメント鋳造があまり適していないことがよくあります。その結果、特に時間に敏感な大量生産環境では、長いリードタイムが大きな障壁となります。

市場機会

AI主導の予測および自己最適化システムは市場の成長を加速することを目指す

企業がインテリジェントでデータ駆動型の運用に移行しようとする中、AI 駆動の予測および自己最適化システムの出現は、採掘ロボット市場の成長にとって重要な市場機会として機能します。伝統的鉱山機械は事前定義された命令に基づいて動作するのに対し、AI 対応システムはリアルタイム データを分析し、故障を予測し、自律的にパフォーマンスを最適化し、大幅な効率向上を実現します。

AI とデジタル ツインおよび高度な分析プラットフォームの統合により、鉱山会社は実行前に操業のシミュレーション、シナリオのテスト、鉱山計画の最適化を行うことができます。これにより、ソフトウェア、分析、サービスとしての AI ソリューションを提供するテクノロジー プロバイダーに新たな収益源が生まれます。

市場の課題

市場の課題となる労働力と知識スキルのギャップ

従来のマイニングの役割は主に人による機器の取り扱いに重点が置かれていますが、ロボットマイニングには AI、機械学習、センサー統合、リモート操作などの分野の専門知識が必要です。従来の従業員間の知識とスキルのギャップにより、既存の従業員の能力と自律システムの運用と保守に必要なスキルとの間にギャップが生じる可能性があります。

セグメンテーション分析

機器の種類別

無人搬送システムが大規模・広範な応用で市場をリード

機器のタイプに基づいて、市場は自律型運搬システム、ロボット掘削システム、ロードホールダンプ (LHD) ロボット、ロボット掘削機、地下採掘ロボットなどに分類されます。

自律型運搬システムは、2025 年に鉱山ロボット市場シェアを独占し、特に鉄鉱石、銅、石炭鉱山などの露天掘り作業で大規模に導入されるため、市場収益も支配すると予想されています。これらのシステムには、高度なシステムと統合された自動運搬トラックなどの価値の高い資本設備が含まれます。 フリート管理ソフトウェア、収益への貢献が大幅に増加します。鉱山会社が安全性とコストの最適化をますます優先する中、AHS は引き続き市場で最大の収益を生み出すセグメントであり続けます。

安全性への懸念の高まりと地下環境の複雑さにより、地下採掘ロボットは約 16.5% という最高の成長率を示すと予測されています。これらのロボットは、閉鎖空間、不安定な地形、視界の悪いゾーンなど、人間の介入が重大なリスクをもたらす危険な状況で動作するように設計されています。 AI、LiDAR、自律ナビゲーションにおける技術の進歩と通信インフラの改善により、リアルタイムの制御とデータ送信がサポートされるようになります。

動作モード別

半自律型ロボティクスが市場をリードする複雑で変動するマイニング環境における先行投資と使用量の削減

動作モードに基づいて、市場は完全自律型、半自律型、遠隔制御型に分類されます。

半自律システムは、自動化と人間による制御のバランスをとるため、市場を支配しています。これらのシステムにより、オペレーターは必要に応じて監視および介入できるため、複雑で変化しやすい採掘環境にとってより実用的になります。完全自律型ソリューションに比べて初期投資が少なくて済むため、中規模から大規模の採掘作業全体での導入が容易になります。さらに、多くの鉱山会社は、半自律システムが完全自律化への移行ステップとして機能する、段階的な自動化アプローチを好みます。

完全自律型システムは、危険な鉱山環境における人間介入ゼロの需要の高まりにより、約 15.3% という最高の成長率を示すと予想されています。これらのシステムは、高度な AI、センサー、リアルタイム分析、安全性と生産性が大幅に向上します。労働力不足の深刻化とコスト圧力の上昇により、完全自動化への移行が加速しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

継続的かつ大量のマテリアルハンドリングの必要性により、マテリアルハンドリングが主要なアプリケーションとなっています

市場はアプリケーションに基づいて、掘削と発破、マテリアルハンドリング、掘削と積込み、地下採掘作業、探査と測量、検査と監視などに分類されます。

マテリアルハンドリングは、露地採掘と地下採掘の両方の採掘作業にわたって広範に適用されるため、市場を支配しています。運搬、輸送、鉱石の移動などの作業は継続的かつ大量の作業であるため、自動トラックやコンベヤ ソリューションなどのロボット システムによる自動化に最適です。これらの事業は生産性とコスト効率に直接影響を与え、鉱山会社からの強力な投資を促します。

地下採掘作業は、危険な環境での安全性と作業効率への注目が高まっているため、約17.1%という最高の成長率が見込まれると予想されています。ロボット工学は、限られた高リスクの地下環境での掘削、運搬、航行にますます導入されており、人体への曝露を減らしています。重要な鉱物とより深い鉱石採掘に対する需要の高まりにより、地下鉱山の自動化がさらに加速しています。

マイニングロボット市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Mining Robotics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、特に米国とカナダでの自動化、AI、自動輸送システムの早期導入により、市場をリードしています。大規模な鉱山には強力な資本予算があり、高コストのロボット艦隊の導入や改造が可能です。この地域は、先進的なデジタル インフラストラクチャ、強力な OEM プレゼンス、確立されたマイニング テクノロジー エコシステムの恩恵を受けています。安全規制と人件費の圧力により、自動化の導入がさらに加速します。さらに、自律掘削、運搬、監視システムの高い普及が収益の優位性に貢献しています。既存の車両の改修需要も大きいです。

米国の鉱山ロボット市場

米国は、AI、ロボット工学、自律システムにおける技術的リーダーシップにより優位に立っています。大手鉱山会社は、生産性を向上させるために自律型運搬トラックや掘削システムの導入を増やしています。高賃金と労働力不足により、自動化に対する強力な経済的正当化が生まれます。重要な鉱物に対する政府の支援により、先進的な採掘技術への投資が加速しています。

ヨーロッパ

ヨーロッパの市場は、特に北欧諸国において、持続可能性の義務と厳しい環境規制によって動かされています。この地域は電化および自律型地下採掘に重点を置いており、企業はゼロエミッションのロボットソリューションに投資しています。他の地域に比べて採掘活動は小規模ですが、ヨーロッパは技術革新と試験導入においてリードしています。 OEM とテクノロジープロバイダーは、精密マイニング、リモート操作、およびデジタルツイン。

英国の鉱山ロボット市場

2026 年の英国市場は 0 億 5,000 万米ドルに達し、世界市場の収益の約 3.2% に相当します。

ドイツの鉱山ロボット市場

ドイツの市場は2026年に0.7億ドルに達すると予想されており、これは世界売上高の約3.9%に相当します。

アジア太平洋地域

アジア太平洋地域は、中国、オーストラリア、インドにおける大規模な採掘事業により、最も急速に成長している地域です。オーストラリアは、完全自律型採掘事業、特に鉄鉱石、一方、中国はAI主導のスマートマイニングへの取り組みに急速に投資している。この地域は、商品に対する高い需要と、危険な環境での効率と安全性を向上させる圧力の高まりから恩恵を受けています。政府はスマートマイニングとデジタルトランスフォーメーションを積極的に推進し、ロボットの導入を加速させています。北米に比べて現在の普及率が低いため、大きな成長の余地が生まれます。

インドの鉱山ロボット市場

インド市場は、2026 年に 1 億 3,000 万米ドルと評価され、世界市場の約 7.3% を占めると予想されます。

中国鉱山ロボット市場

中国市場は2026年もアジア太平洋地域で引き続き優位性を維持し、売上高は1億8000万米ドルに達し、世界売上高の約10.6%を占めると予測されている。

ASEAN鉱山ロボット市場

2026 年の ASEAN 市場は 0.4 億米ドルに達し、収益の約 2.2% を占めると予想されます。

南アメリカ

チリ、ペルー、ブラジルを筆頭とする南米は銅の重要な採掘拠点であり、リチウム、鉄鉱石。この地域では、特に大規模な露天掘り鉱山において、作業効率と作業員の安全性を向上させるために、採掘ロボットの導入が徐々に進んでいます。チリはその最前線にあり、自動運転輸送と遠隔操作センターに強力な投資を行っています。

鉱山会社は、高地および遠隔操作の効率を向上させるためにロボット工学に投資しています。エネルギー転換鉱物に対する世界的な需要の増加により、近代化が加速しています。導入は、世界的な OEM およびテクノロジー プロバイダーとのパートナーシップによってサポートされています。ただし、導入は設備投資の制約、インフラストラクチャの制限、規制の変動によって調整されます。この地域で活動する世界的な鉱山会社は、技術導入の主要な推進力となっています。

ブラジルの鉱山ロボット市場

ブラジル市場は2026年に0.9億ドルに達し、世界市場の約5.1%を占める

中東とアフリカ

中東およびアフリカ地域は、導入の初期段階ではありますが、長期的な強力な可能性を示しています。アフリカには膨大な鉱物埋蔵量があるが、インフラの不足と資本の制約によりロボット工学の導入は限られている。しかし、南アフリカでは安全性向上のため、深部採掘作業における自動化の導入が進んでいます。中東では、採掘多様化戦略により、最新の自動採掘技術への投資が推進されています。国際的な鉱山会社は、大規模プロジェクト、特に遠隔監視と半自律操業にロボット工学を導入しています。

GCC マイニングロボット市場

GCC 市場は 2026 年に 0.4 億米ドルに達し、世界市場の約 2.4% に相当します。

競争環境

主要な業界プレーヤー

主要企業の市場浸透を促進するための新製品の発売とテクノロジーの統合

マイニングロボット市場の主要企業は、競争上の優位性を獲得するために、自動化のスケールアップ、テクノロジーの統合、エコシステムのパートナーシップに重点を置いた多角的な戦略を採用しています。主な戦略は、輸送、掘削、積み込みを含む完全自律型採掘システムの開発と商品化であり、パイロット プロジェクトを超えて大規模な展開に移行します。企業はAIに多額の投資を行っており、機械学習、およびコンピューター ビジョンにより、リアルタイムの意思決定、予知保全、運用効率が向上します。鉱山会社との戦略的パートナーシップは非常に重要であり、これによりロボット ソリューションの共同開発と現場でのより迅速な検証が可能になります。

- For instance, in 2025, MineSense deployed shovel-mounted sensors enabling real-time ore classification. The system integrates robotics and AI to improve ore recovery and reduce waste. It delivers measurable cost savings and efficiency gains in copper mining.

プロファイルされた主要な採掘ロボット市場企業のリスト

- Caterpillar Inc. (U.S.)

- Komatsu Ltd. (Japan)

- Hitachi Construction Machinery Co., Ltd. (Japan)

- ABB Ltd (Sweden)

- Hexagon AB (Sweden)

- Autonomous Solutions Inc. (U.S.)

- Epiroc AB (Sweden)

- Sandvik AB (Sweden)

- Built Robotics (U.S.)

- Atlas Copco (Sweden)

主要な産業の発展

- 2025 年 6 月:シュナイダーエレクトリックは、AI、IoT、ロボット工学を組み合わせた採掘作業用の EcoStruxure プラットフォームを導入しています。このシステムはエネルギー使用を最適化し、ロボット群全体での意思決定を自動化します。

- 2025 年 5 月:Hexagon は、自動化とレーダーベースの監視を使用して、ロボット鉱山計画と安全システムを強化しています。このソリューションはロボット工学とリアルタイム分析を統合し、作業者の安全性と生産性を向上させます。

- 2025 年 4 月:エピロックは、高精度 GPS を搭載した自律型掘削リグを開発しており、センサーベースの制御システム。これらのロボットドリルは鉱石抽出の精度を向上させ、手動介入を減らします。

- 2025 年 2 月:Caterpillar は、MineStar 自律輸送およびフリート管理システムを世界的に拡大し続けています。このプラットフォームは、AI、センサー、ロボット工学を統合して、リアルタイムの意思決定を実現します。

- 2024 年 3 月:サンドビックは、AutoMine プラットフォームの相互運用性を拡張するために、オーストラリアに本拠を置く Universal Field Robots を買収しました。この買収により、採掘車両全体にわたる多様なロボット システムの統合が強化されます。

レポートの範囲

世界の鉱山ロボット市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 機器タイプ別、動作モード別、アプリケーション別、地域別 |

| 機器の種類別 |

|

| 動作モード別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 15 億 1000 万米ドルで、2034 年までに 50 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 4 億 6,000 万米ドルでした。

市場は、予測期間中に 14.5% の CAGR を示すと予想されます。

機器のタイプ別では、自動運搬システムが市場の収益を独占しています。

市場の成長を加速するために、継続的かつ生産性の高い運用に対する需要が高まっています。

Caterpillar Inc.、Sandvik AB、コマツ株式会社が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート