船舶用スクラバー市場規模、タイプ別(湿式スクラバーおよび乾式スクラバー)、技術別(クローズドループスクラバー、オープンループスクラバー、およびハイブリッドスクラバー)、設置別(新築および改修)、船舶タイプ別(ばら積み貨物船、コンテナ船、石油/化学/プロダクトタンカー、旅客船、Ro-Ro船、その他)、および地域別のシェアおよび業界分析予報、 2026~2034年

主要市場インサイト

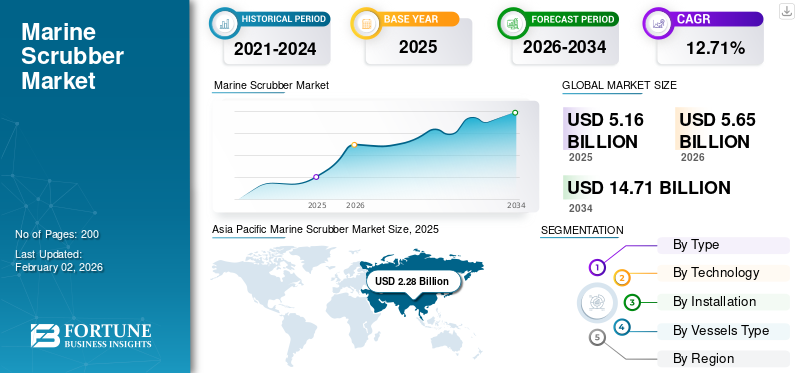

世界の海洋スクラバー市場規模は2025年に51億6,000万米ドルと評価された。市場は2026年の56億5,000万米ドルから2034年までに147億1,000万米ドルへ成長し、予測期間中に12.71%のCAGRを示すと予測されている。アジア太平洋地域は2025年に44.16%の市場シェアを占め、船舶用スクラバー市場を支配した。

船舶用スクラバーは、船舶から発生する排気ガスの流れから、硫黄酸化物 (SOx) や窒素酸化物 (NOx) などの粒子状物質や有害物質を除去する洗浄システムです。海運部門に排気ガス浄化システムが登場する前は、排気ガスから排出されるものはすべてそのまま空気中に排出され、地球と人類に多大な被害を与えていました。ただし、スクラバーを使用すると、SOx 排出量の最大 98% が除去されます。したがって、海洋スクラバーの需要は急速に増加しています。

国際海事機関 (IMO) は世界的な海事規制を課していますが、硫黄2020 年 1 月 1 日の船舶の排気ガスに関して、船舶用排気ガス浄化システム (EGCS) またはスクラバーは、準拠を維持するためにますます重要な役割を果たしています。現在、持続可能性が重視されているため、よりクリーンな海運部門と改善された環境を確保するために、さらなる規則が施行される可能性があります。

さらに、市場にはいくつかの主要な市場プレーヤーが含まれています。革新的な製品を含む幅広いポートフォリオと強力な地域的存在感の拡大が、市場におけるこれらの企業の優位性を支えてきました。主要なプレーヤーは、三菱重工業株式会社、パシフィック グリーン マリン テクノロジーズ、バルメット、バルチラなどです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海洋用スクラバー市場の主なポイント

- 2025年の市場規模:51億6000万米ドル

- 2026年の市場規模:56億5000万米ドル

- 2034年までの市場規模予測:147億1000万米ドル

- 年平均成長率:2026年~2034年で12.71%

- アジア太平洋地域は、2025年時点で44.16%のシェアを占め、船舶用スクラバー市場を席巻した。

- 湿式スクラバー分野は、2026年には市場の85.76%を占め、年平均成長率(CAGR)12.9%で成長すると予測されている。

- オープンループ式スクラバー分野は、2026年には市場シェアの82.96%を占め、年平均成長率(CAGR)12.3%で成長すると予測されている。

北米

北米は2025年に10億2000万米ドルの収益を上げ、海上運航における排出ガス制御技術の普及拡大に支えられ、2026年には11億米ドルに達すると予想されている。

ヨーロッパ

欧州は2025年に13億8000万米ドルを占め、世界市場の26.79%を占め、2026年には15億2000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、2025年に22億8000万米ドルで世界市場をリードし、大規模な造船活動と艦隊の近代化に牽引され、2026年には25億2000万米ドルに達すると予測されている。

私たち

米国市場は、海洋排出ガス規制の遵守の強化や船舶の改修活動の活発化に支えられ、北米の成長に引き続き大きく貢献している。

日本

日本の船舶用スクラバー市場は、活発な商業海運活動と持続可能な海洋技術への投資に牽引され、2026年までに5億8000万米ドル規模に達すると予測されている。

続きを読む

日本のマリンスクラバー市場インサイト

環境規制の強化に伴い、日本の海運業界では排ガス浄化技術の採用が重要なテーマとなっています。マリンスクラバーは持続可能な運航体制の構築に貢献し、燃料選択の柔軟性や排出削減の実現に向けた有力な技術として注目されています。

市場動向

市場の推進力

製品需要を押し上げるための規制遵守とコスト削減の利点の必要性

シースクラバー市場は、主に厳格な規制順守のニーズと船舶運航者に対する強力な経済的インセンティブに基づいて力強い成長を遂げています。国際海事機関 (IMO) によって課された 2020 年の硫黄制限により、船舶用燃料の許容硫黄レベルが 3.5% から 0.5% に引き下げられ、排出規制技術の早急な必要性が引き起こされました。この規制構造は、指定地域での硫黄含有量を 0.1% とする現在の排出規制区域 (ECA) 要件によってさらに強化されており、スクラバーは世界中の船舶にとって重要なコンプライアンスメカニズムとなっており、新しい先進的な海洋スクラバーに対する大きな需要が生み出されています。

スクラバー技術の経済的利点は、高硫黄燃料油 (HSFO) と準拠した低硫黄燃料油との間の燃料コストの大きな差から生じており、導入レベルを推進することで 1 トンあたり約 200 米ドルのコスト削減が可能になります。

バルト海・国際海事評議会(BIMCO)と国際海運会議所(ICS)は、スクラバーがかなりの経済的利点をもたらすことを認めており、ICSは、燃料費の節約という観点から、船舶1隻あたり最大300万~500万米ドルの設備投資は2~3年で回収できるとコメントしている。これらの利点は、世界の海洋スクラバー市場の成長を促進すると予想されます。

- たとえば、2024 年 5 月に、MIT、ジョージア工科大学、その他の研究者は、総合的な環境配慮の観点から、重油が低硫黄燃料の使用と同等かそれ以上に使用できることを実証する証拠を発表し、継続的なスクラバーの使用をサポートする科学的証拠を提供しました。

市場の制約

スクラバーシステムからの有害物質を含む洗浄水の排出の結果が市場の成長を妨げる可能性がある

海洋スクラバー事業は強力な環境規制や規制の影響を受けており、操業の自由度や市場成長の機会が徐々に減少しています。スクラバー洗浄水の排出に対する懸念の高まりにより、多くの管轄区域でスクラバーの使用の禁止または禁止が導入され、船主の操業上のリスクにつながっています。

国際クリーン輸送評議会(ICCT)は、スクラバー洗浄水には、多環芳香族炭化水素、ニッケル、鉛、銅、水銀などの重金属、海洋酸性化を引き起こす酸性物質が含まれていることを記録しています。これらの影響により、2023 年 2 月までに 45 の州で 93 件の禁止および規制が記録されており、そのうち 86% は控えめな制限と比較して全面禁止となっています。

BIMCOなどの海事団体は、船主が規制ニーズを理解するのを支援するために、オープンループスクラバー排出に関する港湾制限と海域禁止をデータベースに保存し、スクラバー排出法がますます複雑になっていることを確認している。デンマーク海運協会は、デンマークが2025年7月1日から開ループシステムのスクラバー排出を禁止し、閉ループシステムは2029年7月1日から制限されるという新たな禁止事項に注目した。

- 例えば、2025年1月、IMOはスクラバー廃水の毒性と粒子状物質の排出量の増加を示した太平洋環境調査を参照して、スクラバーの輸入を全面禁止するよう要求し、この分野での規制圧力が高まった。

市場機会

地理的拡大と技術革新による新たなチャンスの到来

船舶用スクラバー事業は、管轄区域間の規制の不均一性を満たすハイブリッドおよび次世代スクラバー システムにおいて、技術革新と地理的拡大の点で大きな成長の機会を提供します。

ハイブリッドスクラバー技術の開発は劇的に加速しており、メーカーはさまざまな規制体制で運用上の柔軟性を提供するために、開ループと閉ループの両方で構成されるシステムを設計しています。これらの最先端のシステムは、人工知能自動制御機能は、船舶の位置、規制要求、および運転条件に基づいてリアルタイムの最適化を可能にし、これは適応型排出ガス制御技術の最先端です。

さらに、レジャーボート利用者の環境意識が高まり、プレジャーボートの排ガス規制も強化されています。政府の補助金やグリーン輸送プログラムは他の市場機会を提供しており、一部の管轄区域では排出削減技術に対して補助金や経済的インセンティブを提供しており、環境に配慮した事業者によるスクラバーの導入に前向きな条件を提供しています。

炭素回収技術や代替燃料システムとの統合の機会により、スクラバーは総排出量削減戦略において補完的な技術となります。また、既存の規制要件を超えて運用上の関連性を高める可能性も示しています。

- たとえば、2024 年 6 月、Spectra Fuels は、スクラバー技術は、船舶が規制に準拠しながら高硫黄燃料を有益に燃焼できるようにすることで、燃料消費効率に有益な効果をもたらし、業界の継続的な経済的潜在力に言及したと発表しました。

マリンスクラバー市場動向

業務を合理化するためにシステム内に新しいテクノロジーを導入

海上スクラバー市場では、業界の発展を特徴づける技術の進歩、規制遵守、運用の最適化への大きな傾向を伴う重要な傾向が見られます。デジタル化と人工知能の統合は最大のテクノロジートレンドです。スクラバーシステムIoT センサー、リアルタイム データ分析、排出レベル、システム パフォーマンス、予知保全機能を継続的に監視するためのコンピューター制御の導入が増加していることを示しています。これらのインテリジェント システムは、人為的エラーと運用コストを最小限に抑えながら、効率と規制遵守を最適化するデータ駆動型の情報を提供し、よりインテリジェントで信頼性の高い排出ガス制御技術に向けた大幅な発展を表しています。

ハイブリッドスクラバーシステムの導入は一般的な傾向となっており、生産者は、多様な規制条件や水質内での運用の柔軟性を確保するために、開ループ特性と閉ループ特性を融合したシステムに重点を置いています。これは規制の細分化に対する業界の対応を特徴づける傾向であり、これにより通信事業者はさまざまな管轄区域での準拠を維持しながらパフォーマンスを最大化することができます。

さらに、より高度な材料工学も大きなトレンドであり、改良された耐食性材料と特殊なコーティングシステムにより、スクラバーの寿命を延ばし、厳しい海洋環境でのメンテナンス費用を最小限に抑えることを目的としています。これらの技術の進歩は、予測期間中に世界の海洋スクラバー市場の動向に影響を与えると予想されます。

- 例えば、2025年2月に発表された市場不確実性下のグリーン投資に関する調査では、スクラバー設置の決定は運賃プレミアムと燃料価格差に影響され、スクラバーを装備した船舶の運賃プレミアムは燃料価格差と正の相関があることが明らかになった。

市場の課題

規制上の不確実性、制限、運用上の課題により市場の成長が制限される可能性がある

スクラバー海洋産業は、規制の複雑さ、技術的な制限、市場の発展と運用効率を制限する運用上の課題など、複雑な課題に直面しています。規制の不確実性が最大の課題であり、海事協会は、さまざまな管轄区域でますます複雑で異質な規制が国際海運業務のコンプライアンス課題を生み出していると報告しています。

国際海運会議所は、IMO 規格に準拠のための基本要件が含まれていることを確認しました。一方、地方自治体は異なるガイドラインや要件を導入しており、国際基準に準拠しているにもかかわらず、地域の規制に準拠しない場合には多額の罰金が科せられる可能性があります。

運用上および技術上の問題、特に過酷な海洋環境におけるメンテナンスの必要性とシステムの信頼性の問題は、スクラバーを装備した船舶に継続的な懸念をもたらします。スクラバー システムは、pH 値が 3 の高酸性洗浄水を生成するため、特別な材料で作られ、腐食から保護するためにコーティングされる必要がある配管システムや機器に重大な腐食の問題を引き起こします。

主張されている検査では、局所的な損傷から機関室、バラストタンク、貨物倉の壊滅的な水の混入に至るまで、早期の腐食やシステム障害の根本原因として、不十分な保護コーティングと仕上がりが判明しました。閉ループシステムの高度化には、高レベルの洗浄水処理能力と専門的なメンテナンス知識が必要ですが、すべての港やサービスポイントで利用できるとは限らず、市場需要の混乱を引き起こします。

- 例えば、2025年6月にニースで開催された国連海洋会議ではスクラバー規制に関するセミナーが開催され、スウェーデンとデンマークの政府代表が共同でスクラバー排出禁止令を発令し、スウェーデンは2025年7月から制限を施行し、この分野に対する政府の圧力が高まっていることを証明した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

技術的および経済的利点により、湿式スクラバーセグメントが大幅に優先され、2024 年に優位に立つ

市場は種類によって湿式スクラバーと乾式スクラバーに分けられます。

湿式スクラバーセグメントは、2024年に85.23%で最大の市場シェアを占め、2025年から2032年の予測期間中に12.9%の最高CAGRで最も急成長しているセグメントであると推定されています。湿式スクラバーは、レクリエーション海洋およびその他の分野における海洋スクラバー設置総数の大部分を占めています。湿式スクラバー システムが広く好まれているのは、海事産業のニーズに適合する運用上、経済上、技術上の利点がいくつかあるためです。費用対効果も部門の成長のもう 1 つの主な理由です。

- 例えば、2024年8月にロイズ・リストは、船主が改修ではなく主に新しい建物にスクラバーを取り付け続けており、発注中のすべての原油タンカーとプロダクトタンカーの36%にスクラバーシステムが取り付けられており、これはスクラバー技術への継続的な支援を反映していると引用した。

乾式スクラバーセグメントは、2025年から2032年にかけて推定成長率10.3%で着実な成長を遂げています。2024年のセグメント評価額は7.3億米ドルでした。乾式スクラバーは海水の利用可能性に依存しないため、内陸水路の船舶や水質の悪い場所でも使用できます。特定の状況では運用コストが削減されるため、乾式スクラバーは湿式スクラバーと比較して資源の消費が少なく、複雑な廃水処理プラントを必要としないため、魅力的になります。

テクノロジー別

オープンループスクラバーセグメントの成長を促進するため、資本集約度の低いソリューションの必要性

市場は技術別にさらに、閉ループスクラバー、開ループスクラバー、ハイブリッドスクラバーに細分化されています。

オープンループスクラバーセグメントは、2024年に83.29%で最大の市場シェアを占めました。このセグメントは、2025年から2032年の予測期間中に12.3%の成長率を示すと推定されています。この極端な分布パターンは、海運部門が、運営の複雑さと必要な資本投資を軽減する、単純で資本集約度の低いソリューションを好むことを示しています。オープンループシステムでは、ガスを中和するためのスクラビング媒体として容易に入手可能な海水を使用するため、高度な化学処理システムの必要性が強調され、運転経費が大幅に削減されます。

- 例えば、2024年8月、ロイズ・リストは、船主が依然として主に新しい建造物を通じてスクラバーを発注しており、スクラバー・システムを搭載した発注された原油タンカーとプロダクトタンカーの中で最も多くの数が業界でこの技術を継続的にサポートしていることを証明していると引用した。

ハイブリッドスクラバーセグメントは、2025年から2032年の予測期間中に14.1%の最高CAGRを記録し、最も急成長しているセグメントであると推定されています。この成長の加速は、特に海事管轄区域で排水制約がますます一般的になりつつある中で、ハイブリッド システムの運用の柔軟性と規制への適応性が業界で受け入れられた結果です。ハイブリッドセグメントの高い成長ペースは、船舶がさまざまな規制制度を乗り越えて航行する必要性に起因しており、開ループモードと閉ループモードを切り替えるオプションにより、純粋な開ループシステムでは不可能な運用上の柔軟性が提供されます。

インストールによる

経済的および環境的成長を目指して新造船への海洋スクラバー システムの統合を拡大し、セグメントの成長を推進

市場は、設置によってさらに新築とレトロフィットに分類されます。

レトロフィットセグメントは2024年に28億9,000万米ドルの規模で最大の市場シェアを占めました。この優位性は、まったく新しいトン数への投資よりも現在の船舶の運航寿命を最大化したいという船主の願望を反映しており、特に規制要件を満たしながら高硫黄燃料油(HSFO)の使用を継続するという大きな経済的利点を備えています。改修設備により、船舶運航者は、よりコストのかかる低硫黄タイプを採用することなく運用の柔軟性を維持でき、新建造船に巨額の設備投資を必要とせず、コスト効率の高い順守ルートが提供されます。

- たとえば、2023年3月、BIMCOは、2022年に399隻の船舶がスクラバーを設置したが、これは前年の総設置数から24%減少したと発表した。改修工事は減少したが、新築へのスクラバー設置は引き続き増加したと同社は付け加えた。

新しい構築セグメントは、2025 年から 2032 年の予測期間中に 14.2% という最も高い CAGR を達成し、最も急速に成長しているセグメントであると推定されています。新築セクターの成長の勢いは、経済的実現可能性の向上、投資回収期間の短縮、設置費用の削減などの多くの要因によって促進されています。コスト面での利点と、複雑な改造を必要とせずに初期設計段階でスクラバー システムを組み込むことができるという事実により、長期的な船隊の成長が見込まれる船主にとって、新造建造物の設置がますます望ましいものとなっています。

容器の種類別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

燃料使用量の多さによりばら積み貨物船部門が2024年に市場をリード

市場は船舶の種類ごとに、ばら積み貨物船、コンテナ船、石油/化学物質/製品タンカー、旅客クルーズ、RO-RO 船などにさらにサブセグメント化されています。

ばら積み貨物船セグメントは、2024 年に 15 億 7,000 万米ドルの規模で最大の市場シェアを占めました。この優位性は、ばら積み貨物船の運航特性によるものと考えられます。ばら積み貨物船は、燃料使用量が多く長距離航路が長いため、スクラバーの設置によって大きなメリットが得られます。

コンテナ船セグメントは、2025年から2032年の予測期間中に12.7%の最高CAGRを記録し、最も急成長しているセグメントであると推定されています。コンテナ船は、スクラバーの導入をサポートする市場の力と運用ニーズの変化によって促進され、力強い成長の見通しを提供します。世界貿易の発展により、次のような需要が刺激され続けています。コンテナ輸送船舶は、排出レベルを遵守しながら運航効率をサポートする方法で準拠する必要があります。さらに、燃料費の利点は、利益を上げるために営業利益が不可欠な競争力のあるルートを運行するコンテナラインに特に関係があります。

- たとえば、2024 年 9 月、Wartsila は、ドイツの企業 Leonhardt & Blumberg が所有する 3 隻のコンテナ船に、CCS-Ready スクラバーと呼ばれる炭素の回収と貯蔵に対応した最新のスクラバー システムを提供することに従事しました。 CCS-Ready ソリューションを導入すると、Leonhardt & Blumberg は現在の SOx 排出規制に準拠し続けることが保証され、その後の CCS システムへのシームレスな移行が容易になります。

海洋スクラバー市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Marine Scrubber Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024 年に海洋スクラバー市場で最大のシェアを占め、43.62% を占め、最も急成長している地域です。この地域が世界で最も忙しい海運貿易回廊であり、最大規模の貿易拠点であることを考慮すると、その優位性はスクラバー設備に基づいています。 造船センター。中国、韓国、日本の船主は、改修と新規建造の統合、さらには大規模な改修キャンペーンの両方において、世界のスクラバー装備船団の最大の割合を占めています。サムスン重工業や三菱重工業などのアジアの主要造船所は、すでにスクラバー対応船舶の設計を提供しており、これにより建造時の統合が容易になり、設置リードタイムが短縮されます。

中国運輸省などの地方政府も、スクラバーの急速な普及を促進し、IMO 2020年の硫黄制限への準拠を維持するために、加速償却計画や港湾使用料のリベートなどの政策的奨励金を発行している。中国国内の造船所は世界のスクラバー改修工事の 75% を扱っており、世界の 200 件のスクラバー設置プロジェクトのうち 150 件が国内造船所の中心となっています。アジア太平洋市場における中国のこのリーダー的地位は、その完全な海事産業チェーン、厳格な環境コンプライアンスシステム、そして世界的な排出削減規制に適合した技術革新の強さの結果である。

さらに、中国の製造業者はスクラバー システムの設計と製造において高いレベルの技術進歩を示しています。青島Sunrui海洋環境エンジニアリングは、独自のU型およびI型タワー構造を備えた独立したSOxFREE排ガス浄化システムを設計しています。

また、日本などが市場シェア22.67%で第2位であるのに対し、韓国は18.94%を占めた。インド市場は、予測期間中に 12.9% の CAGR で成長すると推定されています。

- 例えば、2023年12月、タンカー船の所有を専門とする海運会社であるPerformance Shipping Inc.は、114,000 DWTのLNG対応LR2 Aframax製品2隻を建造するため、上海外高橋造船有限公司および中国造船貿易有限公司と2つの造船契約を締結した。原油タンカー船。船舶は、Tier II (NOx 排出量) 準拠のためのバラスト水処理システム (BWTS)、排ガス浄化システム (EGCS – 一般にスクラバーと呼ばれる)、および Tier III (NOx 排出量) 準拠のための高圧選択触媒反応器 (HPSCR) を備えた電子主エンジンでアップグレードされます。

ヨーロッパ

予測期間中、欧州市場は全地域の中で2番目に高い13.1%の成長率を示し、2025年には評価額13億2,000万米ドルに達すると予測されています。この拡大は、欧州通信事業者のクローズドループおよびハイブリッドシステム改修の急増によって推進されています。欧州共同体船主協会(ECSA)によると、2024年にスクラバー改修が予定されている欧州籍船のほぼ70%が、バルト海と北海の海域での運航の柔軟性を維持するためにクローズドループまたはハイブリッド設計を選択したという。

競争環境

主要な市場プレーヤー

環境規制の強化により主要企業が革新的な製品を導入

船舶用スクラバー市場は、OEM による高い成長により競争が激しく、長期的なサービス収入から利益を得るために新規製造の統合を強く推進しています。主要企業は、SOx 削減と炭素回収および洗浄水の厳格な管理を統合することで、将来も使い続けられる EGCS を目指して競い合っています。さらに、OEM は研究開発活動を調整し、政府協会のガイドラインを将来性のある技術に発展させています。

- 2021 年、Yara Marine は Lean Marine の買収を完了し、FuelOpt と Fleet Analytics をスクラバーのポートフォリオに追加しました。さらに、2024年に当時のヤラ・マリーンは、新たな所有権(Okapi)の下でマンタ・マリン・テクノロジーズに社名を変更し、脱炭素化ハードウェアとデジタル最適化をひとつ屋根の下で保持し、完全買収ではなくパートナーシップを通じて他社が複製する統合戦略となった。

- 2025 年 1 月、OSPAR 委員会は、北東大西洋の内海および港湾でのスクラバー排出を段階的に廃止する決定を承認し、ハイブリッド/ゼロ排出構成への移行を加速し、強力な閉ループ化学薬品と後処理を備えた OEM 向けのプレミアムを確立しました。

プロファイルされた主要な海洋スクラバー会社のリスト

- アルファ・ラバル(スウェーデン)

- アンドリッツ(オーストリア)

- 富士電機株式会社 (日本)

- 三菱重工業株式会社(韓国)

- パシフィック グリーン マリン テクノロジーズ(イギリス)

- バルメット(フィンランド)

- バルチラ(フィンランド)

- ドリズガステック(インド)

- CR オーシャン エンジニアリング(米国)

- クリーン マリン Pte.株式会社(ノルウェー)

主要な産業の発展

- 2025年1月~中国のコンテナ海運会社である COSCO は、2024 年に排気ガス浄化システムとしても知られるスクラバー システムの利用を強化しました。その年、COSCO は総容量 417,827 TEU のスクラバー搭載船舶を導入し、さらに 16 隻の新しいスクラバー搭載コンテナ船を自社艦隊に追加しました。

- 2024年7月~Wartsila は、マレーシアに拠点を置く Nautica Ship Management と 6 年間のライフサイクル契約を締結しました。この協定は、MTT Saisunee と MTT Senari の 2 隻の船舶に関係しており、船舶の排ガス処理システムが最高効率で機能することを保証することを目的としています。これらの船は、Wartsila ハイブリッド スクラバー システムを備えたフィーダー コンテナ船です。

- 2023年2月~ドライバルク海運会社ゴールデン・オーシャン・グループは、積載重量20万8000トン(dwt)のニューカッスルマックス船6隻を総額2億9100万ドルで購入することで合意に達したと発表した。取得した船舶はいずれも排気ガス浄化システムまたはスクラバーを備えており、無関係の第三者である前所有者に約36か月間、1日平均正味約21,000米ドルの定期用船相当料金でリースバックされる予定です。

- 2022年11月~ギリシャの船主セーフ・バルカーズは、自社のばら積み貨物船20隻にアルファ・ラバルのPureSOx排ガス浄化システムを装備した。同社はまた、21台目のPureSOxスクラバーの設置を完了し、2023年上半期にさらに4件の改修を実施する計画を共有した。

- 2022年2月~テクノロジー企業のワルチラは、中国の広州造船所国際(GSI)で建造中の新型218メートルロールオン/ロールオフ旅客船(RoPax)2隻に排気ガス浄化システムを搭載する新たな契約を締結した。

レポートの範囲

調査市場レポートは、市場洞察の詳細な分析を提供し、さまざまな地域や国に応じたタイプ別、技術別、設置別、船舶タイプ別の主要企業などの重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、比較分析についての洞察を提供し、主要な業界の発展に焦点を当てます。さらに、近年の世界市場の拡大に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測年 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.71% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別 · ウェットスクラバー · ドライスクラバー テクノロジー別 · クローズドループスクラバー · オープンループスクラバー · ハイブリッドスクラバー インストールによる · 新しいビルド · 後付け 容器の種類別 · ばら積み貨物船 · コンテナ船 · 石油/化学/プロダクトタンカー · 旅客クルーズ · Ro-Ro船 · その他 による地理的 北米 (タイプ別、テクノロジー別、設置別、船舶タイプ別、および国別) · 米国 (インストールによる) · カナダ (インストールによる) ヨーロッパ (タイプ別、テクノロジー別、設置別、船舶タイプ別、および国別) · 英国 (インストールによる) · ドイツ (インストールによる) · イタリア (インストールによる) · フランス (インストールによる) · 北欧諸国 (インストールによる) · ヨーロッパのその他の地域 (インストールによる) アジア太平洋 (タイプ別、テクノロジー別、設置別、船舶タイプ別、国別) · 中国 (インストールによる) · 日本 (インストールによる) · 韓国 (インストールによる) · インド (インストールによる) · 東南アジア (インストールによる) · アジア太平洋地域のその他の地域 (インストールによる) その他の世界 (タイプ別、テクノロジー別、設置別、船舶タイプ別、サブ地域別) · 中東およびアフリカ (インストールによる) · ラテンアメリカ (インストールによる) |

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2025年に51億6,000万米ドルと評価され、2034年までに147億1,000万米ドルに達すると予測されている。

市場は、予測期間(2026年から2034年)中に12.71%のCAGRで成長すると予想されます。

業界のトッププレイヤーは三菱重工業株式会社です。 Pacific Green Marine Technologies、Wartsila など。

アジア太平洋地域が市場を支配しています。

アジア太平洋地域は、予測期間中に最も急速に成長すると推定されています。

中国はアジア太平洋地域で支配的な国です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。