ミクロトーム市場規模、シェアおよび業界分析、タイプ別(機器[ロータリーミクロトーム、クライオスタットミクロトーム、その他]および消耗品)、製品タイプ別(手動、半自動、および全自動)、アプリケーション別(臨床診断、研究アプリケーション、および産業アプリケーション)、エンドユーザー別(病院および診断研究所、学術および研究機関、製薬およびバイオテクノロジー)企業およびその他)、および地域予測、2026 ~ 2034 年

ミクロトームの市場規模と今後の見通し

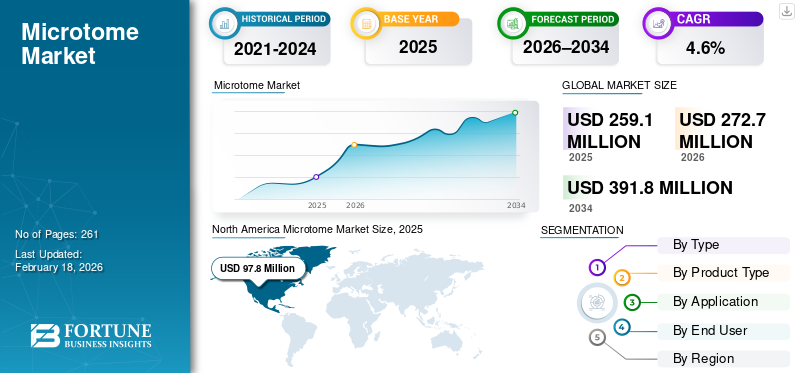

世界のミクロトーム市場規模は、2025年に2億5,910万米ドルと評価されています。市場は2026年の2億7,270万米ドルから2034年までに3億9,180万米ドルに成長すると予測されており、予測期間中に4.6%のCAGRを示します。

ミクロトームは、研究室での顕微鏡検査のために、主にパラフィンワックスまたは樹脂に埋め込まれた生体組織などの材料の非常に薄い部分を切断するための特殊な精密機器です。がんなどの慢性疾患の罹患率の増加と医療施設の拡大により、市場でのこれらの製品の採用率が高まっています。研究室の自動化の進歩とデジタル病理学これにより、市場でのミクロトームの採用率が高まります。

- たとえば、国立がん研究所 (NCI) が発表した 2025 年のデータによると、米国では約 210 万人のがん患者が発生すると予想されています。

さらに、DH Life Sciences, LLC. や Thermo Fisher Scientific Inc. などの主要企業の間での研究開発活動の活発化が、市場におけるこれらのデバイスの需要にさらに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ミクロトーム市場の主なポイント

- 2025年の市場規模: 2億5910万米ドル

- 2026年の市場規模: 2億7270万米ドル

- 2034年の予測市場規模: 3億9180万米ドル

- CAGR: 2026年から2034年まで4.6%

- 北米は2025年に37.74%のシェアで世界のミクロトーム市場を支配しました。

- 半自動セグメントは2025年には市場の38.1%を占めました。

- 臨床診断セグメントは2025年に68.1%の市場シェアを占めました。

北米

北米は2025年に9,780万米ドルの収益を上げ、主要地域市場。

ヨーロッパ

ヨーロッパは、強力な研究および病理学インフラに支えられ、2026年までに7,620万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は、診断手順と医療施設の拡大により、2026年には7,070万米ドルに達すると推定されています。

米国

市場規模は2026年に9,190万米ドルと推定され、世界売上高の約33.7%を占めています。

日本

2026年の市場規模は1,200万米ドルと推定され、世界の収益の約4.4%を占める見込みです。

続きを読む

ミクロトーム市場動向

これらの製品の技術進歩が市場の需要を促進

技術の進歩により、ミクロトーム業界は急速に再構築されています。著名な市場関係者は、プログラム可能性の向上、デジタル制御、研究室用ソフトウェア ワークフローとのシームレスな接続などの機能を備えた次世代ミクロトームを発売するための研究開発活動に注力しています。

さらに、規制当局は製品の安全性と性能を重視しており、その結果、メーカーは製品ライン全体の品質基準を高めるよう求められています。これらの製品の導入と主要企業間のコラボレーションにより、パフォーマンスと使いやすさの両方に取り組む、よりスマートで人間工学に基づいたデザインが推進されています。

- 2025 年 9 月、病理学用品および機器の開発および製造会社である StatLab Medical Products は、Galileo Precision-Engineered Microtome を含む、Diapath の特徴的な病理学機器の米国での商業発売を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

慢性疾患の有病率の増加が市場の成長を促進

がんなどの慢性疾患の有病率の増加により、患者集団における生検や病理組織学的検査の数が増加しており、その結果、市場でのミクロトームの需要が高まっています。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では成人の約 20 人に 1 人が冠動脈疾患を患っていると報告されています。

ミクロトームは、顕微鏡評価のための組織サンプルの正確な切片作成を可能にすることで、このプロセスで重要な役割を果たしており、臨床検査室では不可欠となっています。がんの固形腫瘍の診断は免疫組織化学と組織学に大きく依存しており、どちらも高品質の組織切片に依存しています。早期スクリーニングプログラムと低侵襲生検技術の採用の増加により、世界中で処理される組織サンプルの量がさらに増加し、信頼性が高くハイスループットのミクロトームに対する需要が高まり、それによって世界市場規模を支えています。

その他の著名なドライバー

- 学術および生命科学の研究資金の拡大。

市場の制約

これらの製品に関連する高コストが市場の成長を制限する

旺盛な製品需要にもかかわらず、特に予算が限られている小規模な医療施設や研究室では、高額な購入コストとメンテナンスコストによって、高度なミクロトームの導入が抑制されています。

デジタル イメージングの統合、完全に自動化された制御、および高度な極低温セクショニング機能を備えた高度なモデルは、設備投資の増加をもたらしており、多くの場合、費用を正当化するために調達リード タイムの延長やリース融資が必要になります。さらに、高度なシステムには専門的なトレーニングと技術的専門知識が必要であり、訓練を受けた組織検査技師なしでの設定には障壁が生じ、それによって市場の成長が妨げられます。

- たとえば、LabX が発表した統計によると、新しいミクロトームのコストは 5,000 ドルから 25,000 ドルの範囲です。

市場機会

ヘルスケアインフラの拡大が市場機会を促進

インドやメキシコなどの発展途上国では、医療制度が急速に拡大しています。慢性疾患の有病率の増加、病院インフラの発展、診断センターの数の増加により、医療施設における生検やその他の組織病理学的検査におけるミクロトームの採用が後押しされています。生検などの診断処置では、処置費用の低さ、診断の迅速化、院内感染のリスクの軽減などの利点により、診断センターへの関心が高まっています。

- Definitive Healthcare が発表した 2025 年の統計によると、米国には約 10,000 の外来手術センターが稼働しています。

市場の課題

市場の成長を制限する発展途上国における医療アクセスの制限

診断手順に対する需要は世界中で高まっています。しかし、技術的に進歩したミクロトームの不足、限られた医療費、さらには特に発展途上国における不適切な償還政策により、患者集団の医療施設へのアクセスが制限されています。

さらに、臨床施設の数や専門の医療従事者の数が限られていることが顕著な要因の一部であり、特にブラジルやメキシコなどの発展途上国において、患者集団の診断手順が遅れている。

- たとえば、世界銀行グループ (WBG) が発表した 2023 年のデータによると、世界中で約 45 億人が不可欠な医療サービスへの完全なアクセスを欠いています。

その他の顕著な課題

- 耐久性のある実験用機器の長い交換サイクル。

セグメンテーション分析

タイプ別

機器の製品投入の増加がセグメントの優位性をもたらした

種類に基づいて、市場は機器と消耗品に分類されます。さらに、機器は回転式ミクロトーム、クライオスタット式ミクロトームなどにさらに分類されます。

機器部門は、2025 年に最大の収益シェアを獲得しました。この成長は、患者集団における慢性疾患の有病率の増加によるものであり、その結果、世界中で生検などの診断処置の数が増加しています。これは、製品発売に対する主要企業の注目の高まりと相まって、世界のミクロトーム市場の成長をさらに支援すると予想されます。

- たとえば、Macmillan Cancer Support が発表した 2025 年の統計によると、英国では約 350 万人のがん患者が発生すると予測されています。

消耗品セグメントは、予測期間中に 5.1% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

製品発売数の増加により半自動セグメントが優勢に

製品タイプに基づいて、市場は手動、半自動、全自動に分類されます。

半自動セグメントは、2025 年の世界市場を支配しました。製品タイプ別では、半自動セグメントが 2025 年に 38.1% を占めました。この成長は、診断手順の増加によるもので、その結果、半自動製品の需要が高まり、それによって市場でのこれらのデバイスの採用率が高まりました。

- たとえば、2023 年 2 月に、Precisionary は、半自動モデル RF-800 を含む回転ミクロトームの新しい製品ラインを発売しました。

マニュアルのセグメントは、予測期間全体で 4.3% の成長率で繁栄する予定です。

用途別

慢性疾患の有病率の増加により臨床診断部門の優位性が高まった

アプリケーションに基づいて、市場は臨床診断、研究アプリケーション、産業アプリケーションに分類されます。

臨床診断セグメントは、2025 年に世界市場の大半を占めました。アプリケーション別では、臨床診断セグメントが 2025 年に 68.1% を占めました。この成長は、とりわけ心血管疾患やがんなどの慢性疾患の有病率の増加によるもので、その結果、世界中で診断手順の数が増加し、それが市場でのこれらの機器の採用率に貢献しています。

- たとえば、疾病管理予防センター(CDC)が発表した2024年の統計によると、20歳以上の成人の約20人に1人が慢性動脈疾患を患っていると報告されています。

研究アプリケーションのセグメントは、予測期間全体で 4.2% の成長率で繁栄する予定です。

エンドユーザー別

病院と診断機関の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と診断研究所、学術研究機関、医薬品&バイオテクノロジー企業など。

病院および診断研究所セグメントは、2025 年に市場を支配しました。とりわけ、慢性疾患の有病率の増加、病院などの医療施設の数の増加は、市場におけるこのセグメントの成長を支える重要な要因の一部です。さらに、このセグメントは2026年には62.0%のシェアを獲得する予定です。

- たとえば、連邦統計局が発表した 2025 年のデータによると、ドイツには約 1,874 の病院があります。

さらに、製薬およびバイオテクノロジー企業のエンドユーザーは、予測期間中に 5.9% の CAGR で成長すると予測されています。

ミクロトーム市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Microtome Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 9,320 万ドルで圧倒的なシェアを維持し、2025 年にも 9,780 万ドルでトップシェアを獲得しました。慢性疾患の有病率の増加、診断手順の増加、病院インフラの発達などが、市場におけるこのセグメントの成長を支える要因の一部です。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、炎症性腸疾患 (IBD) の有病率は、米国の患者のうち 240 万人から 310 万人の間であると推定されています。

米国のミクロトーム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約9,190万米ドルとなり、世界市場の売上高の約33.7%を占めると概算できます。

ヨーロッパ

ヨーロッパは今後数年間で3.9%の成長率を記録し、これは全地域の中で2番目に高く、2026年までに評価額7,620万米ドルに達すると予測されています。強力な学術研究と病理学のネットワーク、および主要な市場プレーヤーの間で成熟しつつある技術進歩が市場の成長をサポートすると考えられます。

英国ミクロトーム市場

2026 年の英国市場は約 1,350 万ドルと推定され、世界市場の収益の約 5.0% に相当します。

ドイツのミクロトーム市場

ドイツの市場は 2026 年に約 1,820 万ドルに達すると予測されており、これは世界売上の約 6.7% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 7,070 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。中国とインドの人口規模、病院と検査室の急速な拡大により、診断手順が最も急速に成長しており、市場の成長を支える可能性があります。この地域では、インドと中国は両方とも 2026 年にそれぞれ 1,150 万ドルと 2,430 万ドルに達すると推定されています。

日本のミクロトーム市場

2026 年の日本市場は約 1,200 万ドルと推定され、世界収益の約 4.4% を占めます。日本では歴史的に慢性疾患の罹患率が比較的高く、完全自動化されたミクロトームの採用が増加していると報告されています。

中国ミクロトーム市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約2,430万ドルと推定されており、これは世界売上の約8.9%に相当します。

インドのミクロトーム市場

2026 年のインド市場規模は約 1,150 万米ドルと推定され、世界収益の約 4.2% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 1,280 万米ドルに達すると見込まれています。この成長は、これらの地域における公共医療、新興の診断能力、医療観光拠点への投資の増加によるものです。中東とアフリカでは、GCC は 2026 年に 1,040 万米ドルに達すると予想されています。

南アフリカのミクロトーム市場

南アフリカ市場は、2026 年に約 200 万米ドルに達すると予測されており、これは世界収益の約 0.7% に相当します。

競争環境

主要な業界プレーヤー

市場の主要プレーヤーによる製品発売数の増加がその優位性を裏付ける

世界中で無機成長戦略に重点を置いていることに加え、堅牢かつ多様化した製品ポートフォリオは、市場におけるこれらのプレーヤーの優位性を支える顕著な要因の 1 つです。 DH Life Sciences, LLC.とThermo Fisher Scientific Inc.は、2025年の市場における主要企業となる。さらに、主要企業が新製品を発売するための研究開発活動にますます注力していることで、その存在感が強化され、世界のミクロトーム市場シェアを支える可能性が高い。

- たとえば、2024 年 3 月、DH Life Sciences, LLC. は、電子顕微鏡サンプル前処理用の次世代ウルトラミクロトームである UC Enuity を発売しました。

Cardinal Health などを含む他の主要企業も市場で成長しています。これは主に、市場での存在感を強化するために他の企業間の買収や提携に重点を置いているためです。

プロファイルされた主要なミクロトーム企業のリスト

- カーディナル・ヘルス(私たち。)

- サーモフィッシャーサイエンティフィック社(米国)

- DH ライフ サイエンス LLC (米国)

- サクラファインテックジャパン株式会社(日本)

- SLEE メディカル GmbH(ドイツ)

- 精密(米国)

- マイルストーンスパ(イタリア)

- 武藤純薬株式会社(日本)

- スタットラボ・メディカル・プロダクツ(米国)

- Trajan Scientific and Medical (オーストラリア)

主要な産業の発展

- 2025 年 11 月:StatLab Medical Products は、Diapath の特徴的な病理学機器を米国で発売しました。この製品は、生産性、精度、安全性を向上させるように設計されています。

- 2024 年 5 月:MEDITE Medical GmbH は、拡大する代理店ネットワークを利用して、実験用機器をヨーロッパや中東の新しい市場に届け、国際的な展開を拡大しました。

- 2021 年 11 月:ソルメディアは、SLEE Medical GmbH との新たなパートナーシップの一環として、新しいエリートの精密ミクロトームを英国に導入します。

- 2021 年 3 月:June Medical は、製品ポートフォリオの強化を目的として、日本で GALAXY II 保持式手術用レトラクターの承認を取得しました。

- 2020年4月: Trajan Scientific and Medical (Trajan) は、オーストラリア、ニュージーランド、英国、ヨーロッパで新しいミクロトーム ブレードを発売し、あらゆる組織タイプに最適なブレードを提供します。

- 2018年11月:サクラファインテックジャパン株式会社は、手動ミクロトーム「Accu-Cut SRM 300 LT」を発売しました。

- 2018年5月:ライカ バイオシステムズは、組織学機器および消耗品のフルラインにロータリーミクロトームの新しいファミリーを追加しました。 HistoCore BIOCUT、HistoCore MULTICUT、HistoCore AUTOCUT 臨床ミクロトームをラインナップしています。

レポートの範囲

このレポートは、世界的なミクロトーム市場の詳細な分析を提供し、主要企業やタイプ、製品タイプ、アプリケーション、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.6% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

タイプ、製品タイプ、アプリケーション、エンドユーザー、および地域別 |

|

タイプ別 |

· 楽器 o ロータリーミクロトーム o クライオスタットミクロトーム o その他 · 消耗品 |

|

製品タイプ別 |

· マニュアル · 半自動 · 全自動 |

|

用途別 |

· 臨床診断 · 研究用途 · 産業用途 |

|

エンドユーザー別 |

· 病院および診断研究所 · 学術研究機関 · 製薬会社およびバイオテクノロジー会社 · その他 |

|

地域別 |

· 北米 (タイプ別、製品タイプ別、アプリケーション別、エンドユーザー別、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (タイプ別、製品タイプ別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o スカンジナビア (アプリケーション別) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (タイプ別、製品タイプ別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o オーストラリア (申請による) o 東南アジア (アプリケーション別) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (タイプ別、製品タイプ別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東およびアフリカ (タイプ別、製品タイプ別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 2 億 5,910 万ドルで、2034 年までに 3 億 9,180 万ドルに達すると予測されています。

2025 年の北米地域の市場価値は 9,780 万米ドルでした。

市場は 4.6% の CAGR で成長しており、予測期間にわたって着実な成長を示すでしょう。

タイプ別では、機器セグメントがこの市場の主要なセグメントです。

新しいミクロトーム製品の導入は、市場の成長を促進する主要な要因の 1 つです。

DH Life Sciences LLC. と Thermo Fisher Scientific Inc. は、世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

とりわけ、慢性疾患の有病率の増加、診断手順の増加は、世界中でこれらの製品の採用を促進すると予想される顕著な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート