ミサイル接近警報(MAW)システムの市場規模、シェアおよび業界分析、プラットフォーム別(戦闘機、輸送機/空中給油機、特殊任務およびISR航空機、ヘリコプター、UAS/UCAV、その他)、テクノロジー別(パッシブUV(ソーラーブラインド)MAWS、イメージングIR/デュアルカラーIR、RF/レーダーベース(コンパクトパルスドップラーを含む)、およびマルチスペクトル融合) (UV+IR/IR+RF))、波長帯域別 (ソーラーブラインド UV (≈240 ~ 280 nm)、MWIR (3 ~ 5 μm) イメージング、および LWIR (8 ~ 12 μm) イメージング)、適用範囲別、対策との統合別、設置タイプ別、コンポーネント別、エンド ユーザー別、および地域予測、2026 ~ 2034 年

ミサイル接近警報(MAW)システムの市場規模と将来展望

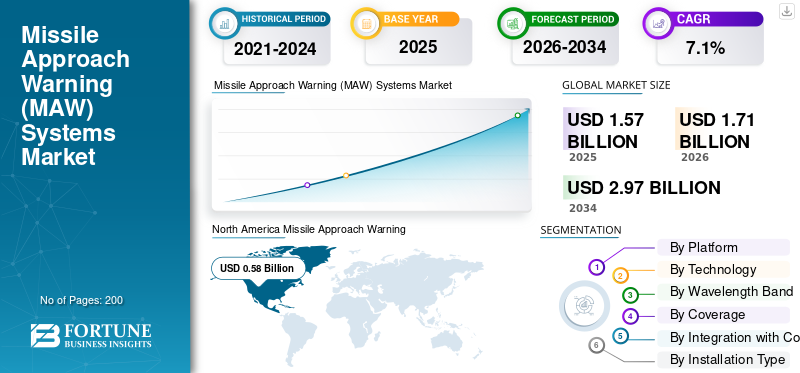

世界のミサイル接近警報(MAW)システム市場規模は、2025年に15億7,000万米ドルと評価されています。市場は2026年の17億1,000万米ドルから2034年までに29億7,000万米ドルに成長すると予測されており、予測期間中に7.1%のCAGRを示します。北米は 2025 年に 36.94% のシェアを獲得し、世界市場を独占しました。

ミサイル接近警報 (MAW) システムは、飛来するミサイルを検出し、プラットフォーム オペレーターに警告し、対抗策の展開を指示するように設計された自己防御システムです。これらのシステムは、戦闘機、輸送機、ヘリコプター、UAV、地上車両、海軍艦艇などのプラットフォームに統合されており、ミサイル攻撃、特に有人携帯型防空システム(MANPADS)から身を守ります。防衛予算の増加とMANPADSやSHORDによる脅威の増大により、航空プラットフォームや地上および海軍プラットフォームへのこれらのシステムの統合が必須となり、市場の成長を推進しています。

市場の主要企業には、ノースロップ グラマン、BAE システムズ、エルビット システムズ、レオナルド、タレス、サーブ AB、ヘンソルト、RTX が含まれます。これらの企業は、より広範な自己防護服の一部として MAW システムを供給しています。 Elbit の PAWS-2 HR システムと Leonardo の MAIR システムはどちらも、高解像度の多開口画像センサーを使用して航空機の周囲 360 度をカバーし、リアルタイム処理を通じてミサイル攻撃を検出および追跡し、自動的に対策を講じます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

MANPADS と SHORAD の脅威の増加により、各国はミサイル接近警報システムの急速な導入を余儀なくされている

紛争地域や非国家使用者の手に渡る有人携行防空システムや短距離防空システム(SHORAD)の積極的な使用が増加しており、ヘリコプター、輸送機、特殊任務航空機にとって低空での運用はより危険になっている。各国の通信事業者は現在、ミサイル接近警報システムをオプションのアップグレードではなく中核となる生存能力として扱い、MAWセンサーと対策ディスペンサー、および新規および改修型の自己防護服のDIRCMを統合している。この脅威環境により、艦隊は新旧両方のプラットフォームにわたってミサイル攻撃警告のアップグレードを加速させています。

市場の制約

複雑な統合、安全性、耐空性の要件が MAW の配備を妨げる

ミサイル接近警報システムは、どのプラットフォームにも統合するのは簡単ではありません。これらのシステムは、すでに複雑な機体にレーザー、フレア、新しい配線、追加の電力消費、および複雑なソフトウェア ロジックを導入します。彼らはあらゆる重量、出力、スペースの制限に従い、安全なフレア軌道、レーザーの目と皮膚の安全性を証明し、完全な耐空性と飛行試験キャンペーンを保証する必要があります。その結果、追加の時間、エンジニアリングの労力、認証リスクが発生し、ミサイル接近警報(MAW)システム市場の成長が鈍化します。

- 例えば、2023年12月、米国政府会計検査院は、F-35の搭載システム(ブロック4ハードウェア/ソフトウェアアップグレードセット)のアップグレードにより、開発コストが106億ドルから165億ドルに増加し、完成時期が2026年から2029年にずれ込んだと報告し、戦闘機に新たな高度な電子機能を統合することがいかにコストとスケジュールの超過を引き起こすかを浮き彫りにした。

市場機会

戦略輸送車、タンカー、VIPワイドボディが高成長の警告アップグレードセグメントとして浮上

戦闘機や攻撃ヘリコプターとは別に、ミサイル接近警報 (MAW) システムの次の大きなチャンスは、不安定な地域に日常的に出入りする大型輸送機、タンカー、VIP/民間用ワイドボディー航空機にあります。政府は、MANPADS に対する戦略的空輸プログラムと国家元首艦隊の強化に注力しており、民間航空機のポッド付き MAW および DIRCM ソリューションの認証の進歩により、多くの歴史的な規制障壁が取り除かれました。より多くの空軍と政府航空会社が A330 MRTT、A400M、C-17 などを VIP A330/A350/ボーイングの機材で近代化するにつれて、統合されたミサイル警報とレーザー妨害スイートのためのマルチプラットフォーム改修パイプラインを効果的に開設します。

- たとえば、2025年7月、エルビット・システムズは、ドイツ空軍A400M輸送機隊に自社のJ-MUSIC DIRCM自己防護システムを供給するエアバス・ディフェンス・アンド・スペースからの2億6,000万ドルの契約を発表したが、これは明らかにこれらの戦略空輸航空機をIR誘導ミサイルの脅威から保護することを目的としている。

ミサイル接近警報 (MAW) システム市場動向

画像、マルチスペクトル、分散開口脅威警報はミサイル接近警報システムを再定義する

市場は、単純な UV 専用検出器から、敵対火災センサーや状況認識カメラとしても機能するイメージング、マルチスペクトル、分散開口脅威警告スイートに移行しています。新しいシステムは、機体の周囲に複数の IR/UV センサーを融合し、高速デジタル組み込み AI/ML を実行し、正確な追跡を DIRCM と消耗品の対抗手段に送り、MAW を単機能ボックスから防御支援スイートの中核センサーに変えます。

- たとえば、BAE Systems は 2024 年 10 月に、LIMWS 迅速対応プログラムに基づいて、400 台の 2-Color Advanced Warning Systems (2CAWS) の米陸軍への納入を完了しました。このシステムは、最新のマルチスペクトル センサー、高速デジタル バックボーン、機械学習アルゴリズムを使用して、脅威を検出し、汎用ヘリコプター、重量物輸送ヘリコプター、および攻撃ヘリコプターのレーザー/消耗品対策を指示します。

市場の課題

市場の成長を妨げる厳格な輸出規制

ミサイル接近警報システムと DIRCM スーツは電子戦の 2 つの主要な層であり、その結果、このテクノロジー (ITAR、AECA、および国家弾薬リスト) に関しては厳しい管理が行われています。すべての輸出または技術移転取引では、厳格なライセンス、第三国国民に対する制限、再輸出制限をクリアする必要があり、多くの空軍は自治ソースコード、現地統合権、ITAR Free または ITAR light オプションを主張しており、市場の成長を抑制しています。

- たとえば、2025 年 1 月、米国国務省政治軍事局は、武器輸出管理法 (AECA) および国際武器流通規制 (ITAR) に基づき、防衛輸出管理は軍事または諜報に重要な利点をもたらす技術を保護するための重要なツールであると強調しました。彼らは特に、単なる管理上の負担ではなく、意図的な政策として厳格な管理を枠組みとしました。

ロシア・ウクライナ戦争の影響

近代化サイクルと NATO 再軍備によりミサイル接近警報 (WAW) システムの需要が高まる

紛争により各国は、戦場はMANPADSと多層式SHORADで飽和しており、低高度から中高度を飛行する航空機は標的になると信じている。双方とも、地上防空に対する大型ヘリコプターと固定翼機の損失に直面しており、アナリストは現在、高密度で可動性のあるSAM/MANPADSベルトをニッチな脅威ではなく、新たな常態として扱っている。その結果、特にヨーロッパとNATO東側地域の空軍と陸軍航空部門は、生存可能性を再考し、航空機の自己防衛のための資金提供を加速し、攻撃ヘリコプターから輸送機やISRプラットフォームに至るまで、より高性能なミサイル接近警報、DIRCM、統合型電子戦スーツを推進している。

- 例えば、2023年8月、ニューズウィークは、オランダのオープンソース情報機関オリックスが、ウクライナ本格侵攻開始以来、ロシアのヘリコプター100機以上(少なくとも101機)の損失を目視で確認したと報じ、これはMANPADSとSHORADが飽和した環境における回転翼の損耗の規模を示している。

- 例えば、2025年4月、ストックホルム国際平和研究所(SIPRI)は、2024年の世界の軍事支出が記録的な2兆7,200億米ドルに達し、各国政府がロシアのウクライナ侵略に再武装し、ロシアの脅威に対して軍隊を強化することで反応したため、欧州の国防予算が急増したと報告した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

リスクの高い低高度ミッションにより、ヘリコプターが主要セグメントとなる

プラットフォームの観点から見ると、市場は戦闘機、輸送機/空中給油機、ヘリコプター、特殊任務およびISR機、UAS/UCAVなどに分類されます。

ヘリコプターセグメントは、2025 年に最大の市場シェアを保持しました。ヘリコプターは、ほとんどの時間を MANPADS/SHORAD 交戦の包囲内で低空飛行、低速飛行、戦闘の近くで飛行することに費やします。攻撃用、実用用、および重量物輸送用回転翼機は、困難な地形上で兵力輸送、CAS、MEDEVAC、SOF ミッションなどのミッションを実行する必要があり、IR 誘導ミサイルの主な標的となっています。その結果、世界中の陸軍航空部隊は、すべての最前線のヘリコプター部隊への MAW 統合を優先し、他のどのプラットフォーム カテゴリよりも多くのシステム数と改修需要を促進しています。

その他のセグメントは、地上車両、海軍船舶、ビジネス/VVIP および商業デリバティブで構成されます。

UAS / UCAVは、予測期間中に13.0%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

パッシブソーラーブラインドUV MAWSセグメントは人気によりリード

技術に基づいて、市場はパッシブ UV (ソーラーブラインド) MAWS、イメージング IR/デュアルカラー IR、RF/レーダーベース (コンパクト パルス ドップラーを含む)、およびマルチスペクトル融合 (UV+IR / IR+RF) に分類されます。

パッシブ UV (日射遮蔽) MAWS は最大の市場シェアを保持しています。このセグメントの優位性は、これらのシステムが長期間にわたって大規模に運用されてきたという事実に起因しています。旧式の UV ベースのミサイル警報や一般的なミサイル警報スイートなどのシステムは、米国、NATO、および同盟艦隊の 1000 機以上のヘリコプター、輸送機、固定翼戦闘機に設置されています。新しいイメージング IR およびマルチスペクトル ソリューションの人気が高まっていますが、すでに導入されている多数のシステムと、確立された UV 検出器に基づく継続的な改修プログラムにより、今のところこの分野がリードし続けています。

たとえば、2023年6月、BAEシステムズは、ソーラーブラインドUVセンサーに基づく受動的ミサイル警報および敵対火災検知スイートであるAN/AAR-57共通ミサイル警報システム(CMWS)が、世界中の40種類以上の異なる航空機と2,500以上のプラットフォームに設置されていると発表した。

マルチスペクトル融合 (UV+IR / IR+RF) は市場で最も急成長しているセグメントであり、予測期間中に 12.0% の CAGR で成長すると予想されます。

波長帯別

ロケットモーターのプルームを検出する能力により、ソーラーブラインド UV (≈240 ~ 280 nm) セグメントがリード

波長帯域に基づいて、市場はソーラーブラインド UV (約 240 ~ 280 nm)、MWIR (3 ~ 5 μm) イメージング、および LWIR (8 ~ 12 μm) イメージングに分類されます。

太陽光を遮る UV (240 ~ 280 nm) セグメントがミサイル接近警報システム市場を支配しています。従来および現在の MAWS フリートのほとんどは、この範囲向けに設計された UV センサーを使用しています。これらのソーラーブラインド検出器は、自然なバックグラウンドノイズが低いスペクトルでロケットモーターのプルームを検出します。この特徴により、ヘリコプター、輸送機、戦術航空機にとって好ましい選択肢となっています。 MWIR および LWIR イメージング ソリューションは増加していますが、導入および新規注文された UV ベースのシステムの数が多いため、予測期間中このセグメントの優位性が維持されます。

LWIR (8~12 µm) イメージングは市場で最も急速に成長しているセグメントであり、予測期間を通じて 11.5% の CAGR で成長すると予想されます。

取材範囲別

分散型アパーチャ (マルチセンサー 360°) セグメントは、正確な脅威位置特定機能により市場を支配

カバレッジに基づいて、市場は分散アパーチャ (マルチセンサー 360°)、セクター/シングルヘッド カバレッジ、および中央 EW コントローラーを介したフェデレーションに分類されます。

最新の生存性システムは狭いセクターの保護だけでなく全球の認識に重点を置いているため、分散型開口部 (マルチセンサー 360°) が主要なセグメントです。複数の MAWS センサーが機体の周囲に設置され、継続的な 360 度のカバー、正確な脅威の位置特定、および強力なクラッター除去を提供します。これらの機能は、DIRCM、スマート フレア、および接続された EW 機能を効果的にガイドするために重要です。オペレーターが古いシングルヘッド/セクター システムからヘリコプター、輸送機、特殊任務プラットフォームの統合マルチセンサー構成に移行するにつれて、分散開口構成が新規設置や中年期の改修でより大きなシェアを獲得しています。

たとえば、2024 年 10 月に英国空軍は、新しい自己防護システムの実弾試験を報告しました。タレスの Elix-IR 脅威警報システムは、複数のセンサーを使用して航空機周囲の 360 度の完全なミサイルおよび敵対射撃を検出し、レオナルドの Miysis DIRCM と統合されました。この組み合わせは、テスト中に赤外線誘導ミサイルに対して 100% の迎撃率を達成しました。

中央 EW コントローラー セグメントを介したフェデレーションは、予測期間中に 8.8% の CAGR で成長すると予想されます。

対策との統合により

MAWS + CMDS (フレア/チャフ) キューイングは、その大規模な設置ベースによりセグメントを支配しましたe

対策との統合に基づいて、市場は MAWS + CMDS (フレア/チャフ) キューイング、MAWS + DIRCM (レーザー妨害) キューイング、および MAWS + 牽引デコイ/ECM スイート オーケストレーションに分類されます。

MAWS および CMDS (フレア/チャフ) キューセグメントは、2025 年の市場を支配します。これは、世界中のほとんどのヘリコプター、輸送機、戦術航空機の標準自己防護システムです。実際には、ミサイル警報センサーは、空中対策ディスペンサー システム (CMDS) に脅威データを提供し、赤外線 (IR) および無線周波数 (RF) の脅威に対するデコイを自動的に選択して発射します。ハイエンドでは、DIRCM および牽引式デコイ/ECM オーケストレーションが増加しています。ただし、MAWS 駆動のフレア/チャフ ディスペンサーを使用するプラットフォームの数が多いため、その大規模な設置ベースと短期間の改修量により、このシステムが優勢になります。

MAWS + DIRCM (レーザージャミング) キューイングセグメントは、予測期間中に 12.2% の CAGR で成長する予定です。

インストールタイプ別

継続的なコックピットまたはアビオニクスのアップグレードにより、改修/MRO および保守が主要なセグメントに

設置タイプによって、市場はラインフィット/OEM とレトロフィット/MRO および持続アップグレードに分けられます。

改修/MRO および維持アップグレードは、重要なミサイル接近警報 (MAW) システムの市場シェアを獲得します。需要のほとんどは、MAWS ベースの自己保護スイートを既存の大規模なヘリコプター、輸送機、特殊任務航空機に追加する通信事業者から来ています。新しいビルドラインとの統合や OEM 統合は拡大していますが、その起源ははるかに小規模です。対照的に、あらゆる延命プログラム、コックピットやアビオニクスのアップグレード、古い機体の電子戦近代化の取り組みは、必然的に MAWS、対策ディスペンサー、そして場合によっては DIRCM の改修につながります。この傾向により、改修工事は量と契約金額の両方で先行し続けています。

ラインフィット/OEMは、予測期間中に9.3%のCAGRで成長する予定です。

コンポーネント別

地政学的緊張の高まりによりセンサー/光学セグメントが市場をリード

市場はコンポーネントごとにセンサー/光学、処理装置とソフトウェア、EW統合ハードウェア、HMI/アラートと記録、ライフサイクルサービスに分割されています。

センサー/光学機器はミサイル接近警報システム市場を支配しており、総市場シェアの約39%を占めています。センサーと光学機器は、主に高密度の有人携帯防空システム (MANPADS) 環境において、高感度電気光学ヘッドが衝突前に飛来するミサイルの熱痕跡を検出および追跡するため、重要な役割を果たします。アジア太平洋、中東、アフリカ、ラテンアメリカで地政学的緊張が高まり、防衛予算が増加する中、空軍はセンサーの更新を優先している。この動きは、進化するミサイル脅威環境に対応して防衛能力を強化し、セグメントの成長を促進することを目的としています。

プロセッシングユニットとソフトウェアは、予測期間中に 9.7% の CAGR で成長する予定です。

エンドユーザー別

困難な空域でミサイル攻撃から保護する能力が空軍部門の成長を促進

エンドユーザーごとに、市場は空軍、陸軍航空およびHLS/民兵、海軍航空、政府/VVIPオペレーターに分類されます。

空軍は、2025 年のミサイル接近警報システム市場を独占しました。空軍は、戦闘機、輸送機と給油機の艦隊、特殊任務機と ISR 航空機の最大かつ最も価値のある組み合わせを管理しており、これらすべてが困難な空域でのミサイル攻撃からの保護を必要としています。これらのプラットフォームは、有人携帯型防空システム(MANPADS)やレーダー誘導の脅威の主要な標的となっています。その結果、空軍は飛来するミサイルの熱痕跡を検出し追跡できるミサイル接近警報(MAW)システムに多額の投資を行っている。

陸軍航空およびHLS/民兵は、予測期間中に7.9%のCAGRで成長する予定です。

ミサイル接近警報(MAW)システム市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は2024年に5億4,000万米ドルで圧倒的なシェアを維持し、2025年も5億8,000万米ドルで首位を維持した。これは主に米国が牽引し、単独で地域市場の93.31%を占める。米国国防軍は、貴重な戦闘機、輸送機、給油機、特殊任務航空機からなる大規模な艦隊を運用しています。これらの航空機は、ミサイル攻撃や、携行型防空システム (MANPADS) やより複雑な地対空ミサイル (SAM) による脅威から保護する必要があります。

North America Missile Approach Warning (MAW) Systems Market Size,2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋およびヨーロッパ

アジア太平洋地域とヨーロッパでは、今後数年間でミサイル接近警報(MAW)システム市場が大幅に成長すると予想されています。予測期間中、ヨーロッパは 7.3% の CAGR で成長すると予測されています。ヨーロッパの市場は、ロシア・ウクライナ戦争とその結果としての再軍備サイクルによって直接促進され、2025 年には 4 億 2,000 万米ドルになると推定されています。この地域では、英国とフランスは2026年にそれぞれ0.8億米ドルと0.7億米ドルに達すると予想されています。アジア太平洋地域では、中国、インド、日本、韓国などの国々が急速な成長を遂げています。 SIPRIとIISSによると、中国の軍備増強、米国と中国の対立、台湾と南シナ海の緊張、ウクライナと中東の紛争からの波及により、アジア太平洋地域の国防支出が急増している。これらの要因に基づいて、中国などの国々は評価額が1.7億米ドルに達すると予想され、インドは2026年までに0.9億米ドルに達すると予想されます。

世界のその他の地域

世界のその他の地域(中東、アフリカ、ラテンアメリカ)は、2025 年に約 10.68% に寄与します。これらの地域のシェアは比較的小さいものの、CAGR 6.9 で成長しています。 SIPRIの最新データは、アフリカの国防予算の着実な増加とともに、中東における軍事支出の急速な増加を示している。この増加は、地域の緊張、国内安全保障の脅威、国境を越えた不安定性によって引き起こされています。

競争環境

主要な業界プレーヤー

主要企業は、飛来するミサイルの熱痕跡を検出および追跡する技術の進歩に注力

世界的な大手電子戦企業とさまざまな地域専門企業が、MAW 市場の急速な成長を推進しています。 Saab AB、Diehl Defense GmbH & Co KG、BAE Systems、RTX、Leonardo、Thales、Elbit Systems、HENSOLDT などの大手企業は、統合型ミサイル接近警報 (MAW) システムを提供しています。これらのシステムは、飛来するミサイルの熱の痕跡を検出して追跡し、自動的に対策を発動します。これらは、ミサイルの脅威と有人携行防空システム(MANPADS)で満たされ、ますます過酷な環境で戦闘機、輸送機、ヘリコプター、UAS/UCAV、および特殊任務航空機を使用する空軍および国防軍のための大規模な防衛援助スイートの中心部分を形成します。

防衛予算の増加、地政学的な緊張の高まり、空域の争奪戦の増加が、北米とヨーロッパの市場の成長を推進しています。同時に、アジア太平洋、中東とアフリカ、ラテンアメリカが将来の契約の主な戦場となりつつあります。これらの地域では、政府が進化する脅威に対応して防衛能力を急速に強化しており、新規または更新されたプラットフォームの入札を発表する際に西側のソリューションに注目しており、より多くの企業を競争環境に引き込んでいます。 Saab AB と Diehl Defense GmbH & Co KG は、より広範な市場成長の出発点として、ミサイル接近警報システム、指向性赤外線対策、電子戦統合プログラムを使用しています。

プロファイルされた主要なミサイル接近警報 (MAW) システム会社のリスト

- BAE Systems (U.K.)

- Saab AB (Sweden)

- Diehl Defence GmbH & Co. KG (Germany)

- Leonardo S.p.A. (Italy)

- Thales Group (France)

- RTX Corporation / Raytheon (U.S.)

- Northrop Grumman (U.S.)

- Elbit Systems Ltd. (Israel)

- HENSOLDT AG (Germany)

- L3Harris Technologies, Inc. (U.S.)

- Airbus (France)

- Israel Aerospace Industries (IAI) (Israel)

- ELTA Systems (Israel)

- ASELSAN A.Ş. (Turkey)

- Bharat Electronics Limited (India)

- Terma A/S (Denmark)

主要な産業の発展

- 2025年6月, BAEシステムズは、米国宇宙軍にミサイル追跡衛星機能を提供するため、米国宇宙システム軍団から12億ドルの契約を受領した。 BAEシステムズは、レジリエント・ミサイル警報・追跡(RMWT)中地球軌道(MEO)エポック2プログラムの主契約者となる。彼らはこの協定に基づいて10機の宇宙船を設計、製造する予定だった。これには、宇宙船の配送に 4 年間のスケジュールが含まれており、さらに運用とサポートにさらに 5 年間かかります。

- 2025年4月に, エコノミック・タイムズや他のインドのビジネスメディアは、バーラト・エレクトロニクス社(BEL)が約5億円相当の契約に署名したと報じた。インド国防省と2億6600万米ドル(22億1000万円)を投じて、インド空軍のMi-17V5ヘリコプターに高度な電子戦(EW)スイートを供給。 DRDO が設計したスイートは、レーダー警報受信機 (RWR)、ミサイル接近警報システム (MAWS)、および対抗措置分配システム (CMDS) で構成されています。

- 2025 年 5 月には、宇宙システム軍団は、競争力のある SpEC OTA プロトタイプ契約を通じて、Future Operationally Resilient Ground Evolution (FORGE) Enterprise OPIR Solution (EOS) 契約を締結しました。 EOS は政府所有の FORGE フレームワークを改善します。これにより、スケーラブルでサイバー的に安全な地上処理機能が提供されます。これは宇宙軍のミサイル警戒・追跡任務を支援し、脅威に直面している戦闘員の解決策を迅速化することを目的としている。

- 2022年4月、ディフェンス・アドバンスメントは、BAEシステムズがAN/AAR-57共通ミサイル警報システム(CMWS)と関連機器をアパッチヘリコプター群に供給する2,200万米ドルの米国対外軍事販売契約を獲得し、敵対的な火災とミサイルの脅威の自動検出と対応策の指示を提供したと報告した。

- 2022年3月, ヘンソルト社は、ドイツ連邦軍がC-130J-30およびKC-130Jハーキュリーズ艦隊にMILDSブロック2ミサイル防衛システムを装備することを決定し、新型輸送機の重大な防護ギャップを埋めるためにテルマA/Sが統合したパッケージの一部として35個のUVミサイル警報センサーを供給することを決定したと発表した。

レポートの範囲

世界的なミサイル接近警報(MAW)システム市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべてのセグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.1% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | プラットフォーム、テクノロジー、波長帯域、カバレッジ、対策との統合、設置タイプ、コンポーネント、エンドユーザー、および地域別 |

プラットフォーム別

| |

テクノロジー別

| |

波長帯別

| |

取材範囲別

| |

対策との統合により

| |

インストールタイプ別

| |

コンポーネント別

| |

エンドユーザー別

| |

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 17 億 1,000 万米ドルで、2034 年までに 29 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.1% の CAGR を示すと予想されます。

ヘリコプター部門はプラットフォーム別に市場をリードしました。

市場を牽引する主な要因は、MANPADS と SHORAD の脅威の増大です。

BAE Systems (英国)、Saab AB (スウェーデン)、Diehl Defense GmbH & Co. KG (ドイツ)、Leonardo S.p.A. (イタリア)、Thales Group (フランス)、RTX Corporation (米国)、および Northrop Grumman (米国) が市場のトップ企業です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。