ミサイル推進システム市場規模、シェア、産業分析およびロシア・ウクライナ戦争の影響分析:エンドユーザー別(政府・軍、国防請負業者、研究機関・大学)、射程別(短距離(2 km未満)、中距離(2~4 km)、長距離(4~8 km)、超長距離(8 km超))、推進方式別(固体推進、液体推進、ハイブリッド推進、極低温、ラムジェット/スクラムジェット)、地域別予測、2026~2034年

主要市場インサイト

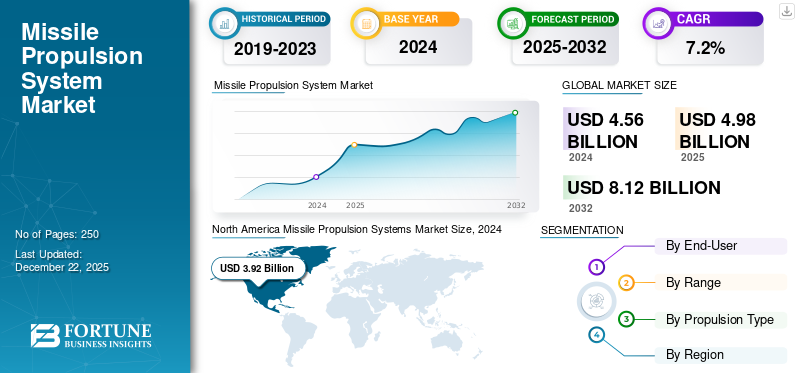

世界のミサイル推進システム市場規模は2025年にUSD 4.99 billionでした。同市場は2026年のUSD 5.23 billionから2034年にはUSD 9.3 billionへ成長すると予測され、予測期間中に7.45%のCAGRを示します。2025年には北米が39.19%の市場シェアでミサイル推進システム市場を支配しました。

ミサイル推進システムは防衛産業における重要な分野であり、弾道ミサイル、巡航ミサイル、極超音速ミサイルを含む様々なミサイルプラットフォームで使用される推進技術の開発・生産を包含する。防衛予算の増加、技術進歩、地政学的緊張の高まりを背景に、世界市場は著しい成長を遂げてきた。

COVID-19パンデミックは当初、世界的なサプライチェーンを混乱させ、推進システムを含むミサイル部品の製造・調達を遅延させた。ロックダウンや規制により工場操業が妨げられ、研究開発、生産、配備スケジュールの遅延を招いた。多くの国で医療や経済回復に向けた予算再配分が行われたことも、防衛支出を一時的に減速させました。こうした逆風にもかかわらず、パンデミックはミサイル防衛能力の重要性を浮き彫りにし、状況が安定すると各国政府は近代化努力を優先するよう促され、先進的なミサイル推進技術への需要を強化しました。

本市場は、レイセオン・テクノロジーズ、ノースロップ・グラマン、MBDAなど、複数の有力防衛請負業者および技術プロバイダーが参入していることが特徴である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本ミサイル推進システム市場インサイト

ミサイル推進システム市場は防衛技術の高度化と安全保障強化の流れを背景に存在感を増し、推力効率と耐熱素材技術が開発競争の中心となっている。複合材料による軽量化が機動性を高め、燃焼制御技術の精緻化が飛翔性能の安定に寄与している。試験体制の整備と検証精度向上が信頼性確保に貢献し、部材供給網の強固さが長期運用の基盤となる。共同開発と技術共有がイノベーションスピードを速め、コストバランスの最適化が導入判断に影響する。将来的には高温耐性材料や次世代推進方式の採用が競争環境を変える可能性が高い。柔軟な研究投資が市場優位性の確立につながる。

ロシア・ウクライナ戦争の影響

ミサイル推進システム需要を拡大する技術革新

ロシア・ウクライナ戦争は、防衛優先事項の再構築、技術革新の加速、国家間の戦略的転換を促すことで、世界のミサイル推進システム市場の成長に多大な影響を与えています。紛争が継続する中、その影響は戦場を越えて調達パターン、サプライチェーン、地政学的同盟関係にまで及び、最終的には世界中のミサイル技術の進化を推進しています。

防衛支出の増加と近代化イニシアチブ - この戦争の最も直接的な影響の一つは、多くの国々における防衛予算の急増である。特に欧州と北米諸国は、ミサイル兵器庫の強化に向け資源を再配分し、先進ミサイルシステムの開発・調達を重視している。これらのシステムは、固体・液体エンジンから新興の極超音速推進技術に至るまで、高度な推進技術に大きく依存している。脅威が進化する中、各国はより長距離・高速・機動性を備えた推進システムへの投資を優先しており、これが市場の成長を促進している。

極超音速・先進ミサイル技術への焦点 - マッハ5を超える速度で飛行し従来のミサイル防衛を回避可能な極超音速兵器の戦略的重要性が、紛争を通じて浮き彫りとなった。キンジャールなどの極超音速ミサイルで実証されたロシアの能力は、米国、中国、欧州諸国を含む各国に極超音速研究の強化を促している。スクランブジェットや先進的な防衛予算の増加が市場拡大を支える

ミサイル推進システム市場は、技術進歩、地政学的動向、世界的な防衛予算の増加に牽引され、急速な進化を遂げている。顕著な傾向の一つは、超音速ミサイル推進技術への注目度の高まりである。これは前例のない速度 (マッハ5以上)と機動性を実現し、ミサイル防衛をますます困難にしています。ロシア、中国、米国などの国々は、極超音速兵器を支えるため、スクランブルジェットエンジンやその他の先進推進システムの開発に多額の投資を行っており、高速・長距離ミサイル能力への大きな転換を示しています。

もう一つの重要な傾向は、自国開発・自給自足型のミサイル推進ソリューションの推進である。地政学的緊張や制裁への対応として、多くの国々が外国サプライヤーへの依存度を低減するため、国内の研究開発努力を優先している。この転換により、特定の戦略的ニーズに合わせた先進推進技術の開発に向け、政府機関と防衛関連企業間の連携が強化されている。さらに市場では、より環境に優しく効率的な推進システムへの移行も進んでいる。固体・液体推進剤の革新は、燃料効率の向上、環境負荷の低減、ミサイル性能の強化を目的としている。特に小型戦術ミサイルや将来のミサイルプラットフォーム向けに、柔軟性と運用効率が求められる分野では、電気推進やハイブリッドシステムが注目されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

地政学的不安定と防衛費増加が市場成長を促進

高まる地政学的緊張、領土紛争、および先進兵器システムの拡散が、高度なミサイル技術への需要を大幅に牽引している。これに対応し、各国は潜在的な脅威を牽制し戦略的優位性を維持するため、防衛能力の強化をますます優先している。これにより、先進的なミサイルシステム、ひいてはそれを駆動する推進技術への多額の投資が行われている。特に、固体推進剤および空気呼吸式推進システムは、その貯蔵および運用上の利点から好まれている。世界的な不安定状態が継続し、長距離・高精度攻撃能力の必要性が高まるにつれ、本製品の需要は着実に増加する見込みである。

ミサイル推進技術の進歩が市場成長を牽引

ミサイル推進技術における継続的な革新は、市場成長の重要な触媒である。これには極超音速推進技術の開発、性能向上した先進的な固体ロケットモーター、効率的なラムジェット/スクランブルジェットシステムが含まれる。これらの進歩により、ミサイルはより高い速度、より長い射程、より優れた機動性を実現し、進化する脅威に対してより効果的になります。さらに、より効率的で環境に優しい推進剤への取り組みが、集中的な研究開発努力を促進しています。この動きは、今後数年間で市場を前進させる革新的なソリューションの出現につながっています。最先端の推進システムの開発と配備をめぐる競争は、引き続き大きな投資と成長を促進しています。

市場の制約要因

高い開発コストと技術的複雑さが市場成長を阻害

先進的なミサイル推進システムの開発は、非常に高額かつ複雑な事業である。研究開発段階だけでも、専門施設、設備、高度な技術を持つエンジニアへの多額の投資が必要となる。高推力重量比、射程延長、極限環境下での信頼性といった要求性能パラメータを達成するための数多くの技術的課題を克服するには、広範な試験と反復設計プロセスが求められる。

この高い参入障壁は、市場で競争できるプレイヤーの数を制限し、イノベーションを阻害し、市場成長を妨げる可能性がある。さらに、予期せぬ技術的障害によるプロジェクトの失敗や遅延のリスクは、官民セクターの投資を抑制し、新技術の採用を遅らせる。極超音速推進システムの開発は、材料科学と工学における膨大な課題に直面しており、市場の拡大をさらに阻害している。

市場機会

極超音速ミサイル推進システムの開発・配備が市場成長を促進

技術革新、地政学的変化、世界的な防衛費増加に牽引され、市場には大きな成長機会が存在します。各国が軍事兵器の近代化を図る中、先進的なミサイル推進ソリューションへの需要が急増すると予想され、メーカーや開発者にとって収益性の高い環境が生まれています。

主要な機会の一つは、極超音速ミサイル推進システムの開発と配備にある。マッハ5を超える速度で飛行可能な極超音速兵器は、迅速な応答時間や高い機動性といった戦略的優位性を提供する。米国、中国、ロシアなどの国々は技術的優位性を得るため、スクランブルジェットエンジンやその他の推進技術に多額の投資を行っており、革新的な研究開発と商業化の道を開いている。

需要増加には複数の要因が寄与している。第一に、地政学的緊張と迅速な対応能力の必要性から、各国が極超音速兵器プログラムに巨額投資している。第二に、推進技術(特にスクランブルジェットやラムジェット)の進歩により、極超音速飛行の実現可能性と信頼性が向上している。こうした進歩により、より高度で効果的なミサイルシステムの開発が可能となっている。

市場の課題

急速な技術革新の中で技術的優位性を維持することが市場成長の課題

市場は急速に進化する環境下で技術的優位性を維持するという恒常的な課題に直面している。競合他社は、より高速・長射程・高機動性といった性能特性を備えた先進システムの開発を絶えず追求している。このため、技術的陳腐化を回避し時代の先端を行くには、研究開発への持続的な投資が不可欠である。さらに、指向性エネルギー兵器や先進防空システムといった新技術の台頭は、ミサイルの従来役割に課題をもたらしている。これに対応するため、推進システムはステルス性の向上、対抗手段への耐性強化、より広範な目標への対処能力を備えた進化が求められる。革新を怠れば市場シェアの喪失と競争力低下を招きかねず、極超音速技術をめぐる世界的な競争がその好例である。

もう一つの重大な課題は、高性能要件と費用対効果のバランスにある。先進推進システムは優れた能力を提供する一方、高コストが伴うことが多い。軍事予算は常に圧迫されており、メーカーは性能を損なわずにコスト削減を図る方法を模索せざるを得ない。これには設計、製造、材料選定における革新的なアプローチが求められる。さらに、推進システムのライフサイクルコスト(保守・修理・オーバーホールを含む)も考慮すべき点である。信頼性と耐久性に優れたシステムを開発すればこれらのコスト削減が可能だが、性能面でのトレードオフや初期投資の増加を伴う場合が多い。結果として、業界は進化する防衛要件を満たしつつ、手頃な価格で高性能な推進システムを提供するという、絶妙なバランスを模索している。

セグメント分析

エンドユーザー別

地政学的紛争の増加により政府・軍事セグメントが主導

エンドユーザー別では、市場は政府・軍、防衛関連企業、研究機関・大学に分類される。

2024年には政府・軍セグメントが最大の市場シェアを占め、調査期間中最も高いCAGRを記録すると予測される。この優位性は主に、地域的な緊張の高まりと地政学的紛争の増加に起因しており、世界各国の政府がミサイル兵器庫の近代化と拡充のために防衛予算を増額する動きを促している。軍隊は、戦略的・戦術的用途に向けた長距離・高速・機動性の高いミサイルプラットフォームを開発するため、先進的な推進システムを必要としている。

国産生産と技術的自立への重点化は、国内開発の推進ソリューションに対する需要をさらに押し上げている。最大の消費主体である政府・軍事部門は、国家安全保障と軍事能力の強化に向け、ミサイル推進技術の革新と成長を牽引している。

射程別

長距離(4-8km)セグメントが市場を主導、高精度維持能力が要因

射程距離別では、市場は短距離(2km未満)、中距離(2~4km)、長距離(4~8km)、超長距離(8km超)に分類される。

2024年には長距離(4~8km)セグメントが最大のシェアを占めた。長距離(4-8 km)セグメントが主導的地位にあるのは、効果的な交戦距離と管理可能なミサイルサイズ・発射プラットフォーム互換性のバランスが取れており、幅広い軍事作戦に適しているためである。高い精度を維持しつつ、操作者へのリスクを最小限に抑える十分なスタンドオフ距離を提供する。

延長射程(8 km超)セグメントは、予測期間中に最も高いCAGR(年平均成長率)を記録すると予測されている。この成長は、ミサイル技術の進歩、スタンドオフ能力への重視の高まり、より安全な距離から目標を攻撃する必要性によって牽引されている。現代戦における戦略的・長距離精密攻撃への需要増加が、延長射程セグメントの急速な成長を促進している。

推進方式別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

固体推進システムが主導、迅速な発射能力が牽引要因

推進方式別では、市場は固体推進、液体推進、ハイブリッド推進、極低温推進、ラムジェット/スクランブルジェットに分類される。

2024年、固体推進セグメントはミサイル推進システム市場で最大のシェアを占めた。固体推進システムは、その簡素性、信頼性、迅速な発射能力からミサイル市場で高く評価されている。メンテナンスが少なく、保存期間が長いことから、戦術ミサイルや弾道ミサイルを含む軍事用途に理想的である。政府や防衛機関は、保管の容易さ、迅速な配備、低コストから固体燃料ロケットを好む。地政学的緊張の高まりと迅速な対応システムの必要性が増す中、固体推進への需要は引き続き拡大しており、性能と安全性を高めるための複合材料や先進製造技術の革新を推進している。

ラムジェット/スクランブルジェット分野は予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれる。ラムジェットおよびスクランブルジェット推進システムは、極超音速を達成する能力から需要が高まっており、ミサイル技術において戦略的優位性を提供する。これらの空気呼吸式エンジンは、ミサイルが長距離にわたって高速を維持することを可能にし、先進的な長距離・戦術用途に適している。各国政府は次世代ミサイルシステムへの投資を進めており、技術的優位性を維持する上でラムジェットおよびスクランブルジェットが重要な要素であると認識している。各国が極超音速兵器の開発に注力する中、より高速で機動性が高く、ステルス性に優れたミサイルプラットフォームの必要性から、ラムジェットおよびスクランブルジェット推進システムの需要は増加すると予想される。

ミサイル推進システム市場:地域別展望

地域別では、北米、欧州、アジア太平洋、その他地域に区分される。

北米

North America Missile Propulsion Systems Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主に米国における先進的な軍事近代化、技術革新、高い防衛支出に牽引され、市場を支配している。同地域が極超音速システムや長距離システムを含む次世代ミサイル技術の開発に注力していることが、市場成長の主要な推進要因である。米国の主要防衛企業は推進効率と信頼性向上のため研究開発に多額の投資を行っている。さらに、継続する軍事紛争と戦略的防衛イニシアチブがミサイルシステム更新の需要を支えている。同地域の強固な航空宇宙インフラ、政府資金、防衛部門と民間セクターの連携により、北米はミサイル推進技術の主要拠点としての地位を確立しており、今後数年間も成長が続くと予想される。

米国市場は、先進的な防衛研究、既存ミサイル艦隊の近代化、戦略的軍事優先事項によって牽引されている。主要メーカーは、政府の防衛予算とイノベーション施策を背景に、弾道ミサイル、巡航ミサイル、極超音速ミサイル向けの高性能で信頼性の高い推進技術の開発に注力している。

欧州

欧州市場はNATOの防衛義務と継続的な近代化努力に支えられ、着実な成長を遂げている。フランス、英国、ドイツなどの国々は、国家安全保障強化のため巡航ミサイルや弾道ミサイルを含む先進ミサイル技術に投資している。同地域では革新性、持続可能性、最先端推進システムの統合が重視されている。欧州各国政府は、開発と配備を加速させるため、民間航空宇宙企業や研究機関と頻繁に協力している。欧州の防衛予算と戦略的パートナーシップは、ミサイル能力の強化に向けた地域の取り組みをさらに後押ししている。加えて、自国開発のミサイル技術開発や進化する脅威への適応を目指す政府の取り組みが、持続的な成長に寄与している。全体として、欧州は技術的進歩と地域の安全保障ニーズに焦点を当て、世界市場における主要プレイヤーとしての地位を維持している。

アジア太平洋地域

アジア太平洋地域では、中国、インド、韓国などの国々における軍事近代化の進展と地政学的緊張の高まりを背景に、市場が急速に成長している。これらの国々は、長距離ミサイル、極超音速ミサイル、弾道ミサイルシステムを含む先進的なミサイル技術に多額の投資を行っている。防衛予算の増加、地域安全保障上の懸念、戦略的同盟関係が需要をさらに押し上げている。現地の防衛メーカーは、技術移転や協力を通じて能力を拡大している。さらに、拡大を続ける航空宇宙産業と、自立した国家安全保障エコシステム強化を目指す政府主導の積極的な施策が、主要な成長要因となっている。その結果、アジア太平洋地域はミサイル推進システムにとって重要な市場として台頭しており、将来的な大幅な成長が見込まれている。

その他の地域

その他の地域市場には中東・アフリカやラテンアメリカなどが含まれる。これらの地域では地域紛争、安全保障上の脅威、地政学的緊張を背景に防衛支出が増加している。サウジアラビア、UAE、ブラジル、南アフリカなどの国々は軍事能力強化のため、ミサイルの近代化と国産推進技術への投資を進めている。防衛予算の拡大、戦略的提携、地域安全保障上の懸念が主要な市場推進要因である。技術格差や予算制約といった課題はあるものの、継続的な近代化努力と地域安全保障の優先課題が、これらの地域におけるミサイル推進システムの着実な成長を促進すると予想される。

競争環境

主要業界プレーヤー

主要プレーヤーは、進化する防衛ニーズに対応するための先進的なミサイルシステムを提供しています。

ミサイル推進システム市場は、レイセオン・テクノロジーズ社、ノースロップ・グラマン社、ロッキード・マーティン社などの主要企業が支配しており、これらの企業はイノベーションと技術進歩をリードしています。その他の重要な企業としては、MBDA ミサイルシステムズ社、MBDA ドイツ社、ラファエル・アドバンスト・ディフェンス・システムズ社、中国運載火箭技術研究院(CALT)などがあり、それぞれが進化する防衛ニーズに対応するための先進的なミサイルシステムを提供しています。これらの業界リーダーは、最新の装甲車両による脅威を撃破できる、軽量で高精度、かつ汎用性の高いミサイルの開発に注力しています。防衛予算の増加、技術革新、戦場での生存性の向上に対する需要が競争環境を牽引しており、これらの主要企業は世界市場の最前線に立っています。

主要ミサイル推進システム企業一覧

- レイセオン・テクノロジーズ社(米国)

- ノースロップ・グラマン社(米国)

- ロッキード・マーティン社(米国)

- MBDA ミサイルシステムズ(フランス)

- MBDA ドイツ(ドイツ)

- ラファエル・アドバンスト・ディフェンス・システムズ(イスラエル)

- 中国運搬ロケット技術研究院(CALT)(中国)

- ISRO 推進複合体(IPRC)(インド)

- 韓国航空宇宙産業(KAI)(韓国)

- Aerojet Rocketdyne Holdings, Inc.(米国)

主な業界動向

- 2025年6月 - 防衛・国家安全保障・グローバル市場を専門とする技術企業クラトス・ディフェンス・アンド・セキュリティ・ソリューションズ社とGEエアロスペース社は、次世代のコスト効率に優れた無人航空システムおよび共同戦闘機(CCA型)向けの推進技術強化を目的とした正式な提携を発表した。

- 2025年2月 - インドと英国の戦略的パートナーシップは、防衛パートナーシップ・インド(DP-I)の正式発足により大きな進展を見せた。この取り組みは、特に次世代兵器システムの共同開発に焦点を当てた、二国間協力における大きな前進である。

- 2024年6月 - 宇宙および防衛を専門とする企業、Vaya Space は、米国陸軍戦闘能力開発司令部航空ミサイルセンター(DEVCOM AvMC)と共同研究開発契約(CRADA)を締結しました。この協定は、Vaya Space社の渦ハイブリッド推進技術を、地対地ミサイルに代表される規模で応用することを目指しており、将来の米国の防衛能力の強化につながる可能性がある。

- 2024年5月 - 米国国防総省と日本の防衛省が締結した「滑空段階迎撃機共同開発プロジェクト協定」に基づき、開発中の極超音速ミサイルのロケットエンジンおよび推進システムに日本の技術が活用される。

- 2022年7月 - ロールスロイスとサフラン・パワーユニットは、英仏の将来巡航/対艦兵器(FC/ASW)プログラムの一環として、MBDA と評価段階の共同契約を締結しました。両社は、2030 年末までに配備が予定されている亜音速の低観測性ミサイル用の先進的な推進ソリューションを共同で開発する。

レポートの内容

このミサイル推進システムに関する調査レポートは、主要企業、エンドユーザー、射程、推進タイプを特定した包括的な市場分析を提供しています。市場動向と重要な業界動向についても詳述しています。さらに、近年における市場成長を促進してきた様々な要因を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.45% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

エンドユーザー別

|

|

範囲別

|

|

|

推進タイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2026年にUSD 5.23 billionであり、2034年までにUSD 9.3 billionに達すると推定されています。

市場は予測期間(2026~2034年)に7.45%のCAGRで成長すると見込まれています。

エンドユーザーによって、政府と軍事セグメントが市場をリードしました。

Raytheon Technologies Corporation(米国)、Northrop Grumman Corporation(米国)、Lockheed Martin Corporation(米国)、MBDAミサイルシステム(フランス)、およびMBDA Deutschland GmbH(ドイツ)は、市場の主要なプレーヤーの一部です。

北米が市場を支配しています。

アジア太平洋地域は、世界市場で最も急成長している地域です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート