ミネラルウール市場規模、シェア、種類別(ガラス、岩石、スラグなど)最終用途産業別(建築・建設、輸送、産業機器など)および地域予測(2026~2034年)

主要市場インサイト

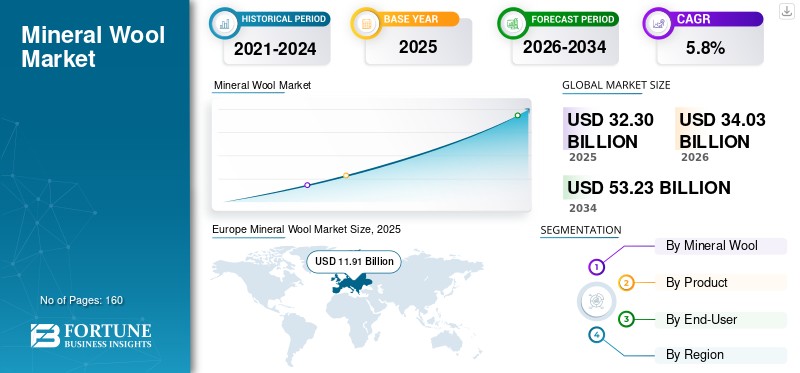

世界のミネラルウール市場規模は、2025年に323億米ドルと評価されています。市場は2026年の340億3000万米ドルから2034年までに532億3000万米ドルに成長すると予測されており、予測期間中に5.8%のCAGRを示します。

ミネラルウールは、玄武岩や輝緑岩などの天然石、高炉スラグ、再生ガラスなどの無機原料を溶解し、紡糸または延伸して微細な繊維状に製造した人造の繊維状断熱材です。不燃性であり、高温でも寸法安定性があり、化学的に不活性であるため、建築物の外壁での使用に適しています。工業用断熱材システム、HVAC ダクト、家電製品、輸送アプリケーションなど。

ミネラルウール市場の成長は、冷暖房のエネルギー消費量を削減するために断熱性の向上を義務付ける厳しいエネルギー効率規制と建築基準によって推進されています。不燃性であり、高温下でも確実に機能するため、住宅、商業、産業の建築物における防火安全性の重要性がますます高まっており、需要がさらに高まっています。さらに、新興経済国の都市化と相まって、建設およびインフラ開発の継続的な成長により、建物、交通機関、産業施設全体にわたってその応用基盤が拡大し続けています。

さらに、この市場は、Johns Manville、Saint-Gobain、USG、Rhino、URSA UK を含むいくつかの大手企業で構成されています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ミネラルウール市場動向

急速な都市化とインフラ開発は重要な市場トレンドの 1 つ

都市人口の増加に伴い、住宅、商業施設、交通拠点、社会インフラなどの大規模な建設が必要となります。断熱材はこれらのプロジェクトに不可欠であり、温熱快適性、エネルギー効率、安全性を確保し、ミネラルウールを建設プロセスの中核的な投入材として位置付けています。大規模なインフラプロジェクトでは、耐久性のある高性能断熱材を優先する標準化された建築仕様を採用するケースが増えています。ミネラルウールの寸法安定性、遮音能力、湿気や害虫に対する耐性により、地下鉄の駅、空港、公共の建物など、長寿命のインフラ資産に適しています。

- 公共交通機関のインフラプロジェクトでは、耐火性、音響性能、耐久性を兼ね備えたミネラルウール断熱材が駅の建物やサービスエリアによく使用されます。高密度住宅開発でも同様に、熱と騒音の両方の制御要件を満たすためにミネラルウールが採用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

厳しいエネルギー効率規制と建築基準が市場の成長を促進

世界中の政府は、エネルギー消費量を削減し、炭素排出量を削減し、国家エネルギー安全保障を強化するために、より高い熱性能基準をますます義務付けています。ミネラルウールは、熱伝導率が低く、長期にわたって安定した断熱性能を備えているため、これらの規制要件を満たすのに有利な立場にあります。一部のオーガニックとは異なり、絶縁ミネラルウールは、高温、湿気への曝露、または経年劣化の下でも断熱特性を維持し、長期的な建築性能基準に準拠します。

新興国でも、都市化の加速と電力需要の増加に伴い、建物の効率基準が強化されています。アジア太平洋地域では、政府主導の手頃な価格の住宅プログラムやグリーンビルディングの枠組みで、エネルギーベンチマークへの準拠を達成するために、ミネラルウールベースの断熱システムの指定が増えています。ミネラルウールは寒冷、温帯、高温の気候に適応できるため、大規模な住宅やインフラプロジェクトでの標準化された採用への適合性が高まります。

- ヨーロッパの公共部門の建築プログラムでは、熱安全基準と火災安全基準の両方に準拠しているため、学校、病院、公共住宅でのミネラルウール断熱材の必要性が高まっています。同様に、高いエネルギー性能評価を目標とする商業オフィス開発では、エンベロープ効率要件を満たすためにミネラルウールのファサード システムに依存することがよくあります。

市場の制約

市場拡大を制限する製造業における高いエネルギー集約度とコストの変動

ミネラルウールの生産には、玄武岩、輝緑岩、石灰石、再生スラグなどの原料を通常 1,400°C を超える温度で溶解することが含まれます。このプロセスは天然ガス、電力、またはコークスに大きく依存しているため、生産コストはエネルギー価格の変動に非常に敏感です。世界のエネルギー市場は、地政学的な緊張、供給制約、脱炭素化政策により頻繁に混乱を経験しているため、ミネラルウールメーカーは持続的なコスト圧力に直面しています。

比較的低温で製造できるポリマーベースの断熱材とは異なり、ミネラルウールの溶融および繊維化の段階では、構造的にコスト面で不利な点があります。エネルギー価格が高騰すると、メーカーは、特に価格に敏感な建設市場において、この上昇分を顧客に十分に転嫁するのに苦労することがよくあります。これにより、エネルギー補助金が制限されているか段階的に廃止されている地域では、マージンが圧縮されたり、設備利用の決定が遅れたりする可能性があり、ミネラルウール市場の成長が制限される可能性があります。

市場機会

市場拡大を制限する持続可能性と循環経済の連携

ミネラルウールは、豊富な天然鉱物とスラグなどのリサイクル原料から製造されており、資源の効率化に貢献します。長寿命により交換頻度が減り、ライフサイクルにおける環境への影響が軽減されます。グリーンビルディング認証や持続可能性の枠組みでは、危険な添加剤に頼ることなくエネルギー効率、室内の快適さ、防火性に貢献するミネラルウールの評価が高まっています。さらに、ミネラルウール製品は多くの場合、寿命の終わりにリサイクルできるため、廃棄物削減の目標を達成できます。

- グリーン認定の商業ビルでは、エネルギー性能と防火基準を満たすためにミネラルウール断熱材が指定されていることが多く、同時に持続可能性の目標もサポートしています。排出削減戦略を追求する産業施設も同様に、安全性を損なうことなくエネルギー効率を向上させるためにミネラルウールを採用しています。

市場の課題

低コストで軽量な代替断熱材との競争が成長を妨げている

市場は、代替断熱材、特に発泡断熱材などのポリマーベースの製品との競争による継続的な抑制に直面しています。ポリスチレン(EPS)、押出ポリスチレン (XPS)、ポリウレタン (PU)、およびポリイソシアヌレート (PIR)。これらの材料は多くの場合、初期費用が低く、軽量で設置が容易なため、コスト重視の建設プロジェクトでは魅力的です。多くの住宅用建物や低層の商業用建物では、開発者は耐火性や遮音性などの長期的な性能特性よりも短期的な資本コストの削減を優先します。そのため、ミネラルウールは不燃性や耐久性に優れているにもかかわらず、無視される可能性があります。軽量断熱材は、構造上の負荷要件と輸送コストも削減し、競争力をさらに強化します。

セグメンテーション分析

タイプ別

グラスウールセグメントは大量用途での優先により圧倒的なシェアを保持

種類に基づいて、市場はグラスウール、ストーンウールなどに分類されます。

グラスウールセグメントは、2025年のミネラルウール市場で最大のシェアを占めました。グラスウールは、そのコスト効率、軽量性、強力な断熱性能と防音性能により、大量用途に好ましい材料です。この材料はストーンウールに比べて溶融温度が比較的低いため、エネルギー効率の高い製造が可能となり、大規模生産と競争力のある価格設定をサポートします。このコストの利点は、断熱予算が厳密に管理されている住宅および商業建築において重要です。さらに、このセグメントは 2025 年に 63.5% の市場シェアを保持しました。

ストーンウールセグメントの成長は、その優れた耐火性、機械的強度、高温安定性によって促進され、安全性が重要な産業用途に不可欠なものとなっています。この材料の不燃性と 1,000°C 以上の温度に耐える能力により、高層ビル、産業施設、発電所、石油化学コンプレックス。さらに、ストーンウールは研究期間中に5.3%のCAGRで成長すると予測されています。

製品別

硬質で高密度の断熱ソリューションに対する需要の高まりにより、ボード用ミネラルウールが最大の市場シェアを獲得

製品に関しては、市場はボード、ブランケット、ルースウールなどに分類されます。

2025 年には基板セグメントが最大のシェアを占めました。このセグメントは、寸法安定性と耐荷重能力を備えた硬質で高密度の絶縁ソリューションの需要によって推進されています。ボードは、構造の完全性と均一な厚さが重要なファサード、陸屋根、工業用壁、防火アセンブリに広く使用されています。単一の製品で熱、音響、防火性能を組み合わせて提供する能力は、商業施設や施設の建物での採用をサポートします。エネルギー効率の高い建築プロジェクトにおける外断熱仕上げシステムや換気ファサード設計の使用が増えることで、成長が促進されます。さらに、このセグメントは 2025 年には 50% の市場シェアを保持しました。

ブランケット部門は今後数年間で大幅な成長が見込まれています。この部門の成長は、設置業者が障害物の周囲での切断や取り付けの容易さを重視する住宅建設および改修プロジェクトからの需要によって推進されています。また、ブランケットは広い表面積をコスト効率よく断熱できるため、倉庫、工場、農業用建物での使用に適しています。製品の軽量性により、輸送コストと人件費が削減されます。これは、大規模な断熱材の導入において重要です。ブランケットセグメントは、予測期間中に 5.4% の CAGR で成長すると予測されています。

ルースウールセグメントは、予測期間を通じて順調な成長を遂げています。この拡大は、吹き込み断熱用途への適性と、届きにくいスペースや不規則なスペースを埋める効果によって促進されます。この形式は、屋根裏の断熱材、空洞の壁の改修、および既存の構造物の解体が現実的でない改修プロジェクトで広く使用されています。成長は、最新の断熱基準が導入される前に建設された住宅用建物の成熟市場におけるエネルギー効率向上プログラムによって支えられています。

エンドユーザー別

厳格な建築基準と持続可能性基準により、建築および建設部門が市場を独占

エンドユーザーの観点から見ると、市場は自動車および輸送、建築および建設、産業用および民生用電化製品、その他などに分類されます。

2025 年には建築・建設部門が最大のシェアを占めました。厳しい建築基準と持続可能性基準により、住宅、商業、施設の建物では引き続きより高い断熱性能が義務付けられています。ミネラルウールは、耐火性や吸音性とともに断熱効果も備えているため、壁、屋根、ファサードでの使用に適した素材となっています。都市化、老朽化した建築ストックの改修、グリーンビルディング認定の増加が需要を直接サポートします。建築・建設部門は2025年に市場シェアの61.3%を占めた。

断熱、エネルギー効率、動作の安全性の必要性が、産業用および民生用電化製品部門の成長を推進しています。ミネラルウールはオーブン、ボイラー、給湯器、冷蔵庫、産業機械などで熱損失を削減し、エネルギー性能を向上させます。家電製品の効率基準が世界的に高まっているため、メーカーは高性能断熱材の統合を推進しています。産業用および家庭用電化製品セグメントは、予測期間中に 5.7% の CAGR で成長すると予測されています。

自動車および輸送部門も、予測期間中に順調な成長を遂げると予想されます。この部門の成長は、車両や輸送インフラにおける防音、熱管理、防火の需要によって推進されています。自動車用途では、ミネラルウールはエンジンコンパートメント、排気システム、キャビン断熱材の騒音を低減するのに役立ちます。電気自動車やハイブリッド車の騒音と振動に関する規制が厳しくなり、パワートレインの騒音が低くなり、ロードノイズがより目立つようになり、成長が促進されています。

自動車および輸送部門は、予測期間中に 5.6% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ミネラルウール市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

ヨーロッパ

Europe Mineral Wool Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には欧州が圧倒的なシェアを占め、その額は 119 億 1,000 万米ドルとなりました。アジア太平洋地域が市場で圧倒的なシェアを占めています。成長は政策主導によって推進される 脱炭素化建築部門の。野心的な気候目標、エネルギー効率の義務化、国家改修計画により、特に住宅や公共の建物において、断熱材は建物のアップグレードの中心的な柱となっています。ミネラルウールは、ヨーロッパ全土で一般的な密集した都市環境や高層建築において重要な耐火性と防音性能とともに断熱性を提供する能力の恩恵を受けています。

- エネルギー効率規制と建物改修活動がドイツ市場を大きく推進しています。この国はヨーロッパで最も厳格な建築エネルギー性能の枠組みを持っており、断熱材はオプションのアップグレードではなく、中核的な要件となっています。ドイツは暖房エネルギーの消費量と建築ストックからの排出量の削減を優先しているため、需要のかなりの部分は既存の住宅および公共建物の改修や改修によるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米も市場にプラスの貢献をしています。北米における需要は、建物、特に商業用、施設用、および集合住宅の建設におけるエネルギー効率と防火に対する期待の強化です。建築基準法や建築基準では、熱性能、不燃性、音響快適性がますます重視されており、これらはすべてミネラルウールの材料特性とよく一致しています。

- 米国では、需要は、建設量の多さよりも、パフォーマンスに基づいた建築慣行によって推進されています。建築基準法に組み込まれたエネルギー効率の要件は、耐火性と音響制御の重要性の高まりと相まって、商業ビル、集合住宅、および施設プロジェクトでのミネラルウールの使用をサポートしています。

アジア太平洋地域

アジア太平洋地域は、今後数年間で顕著な成長を遂げると予想されています。この地域の成長は、都市化、インフラの拡張、エネルギー効率に対する規制の強化の組み合わせによって推進されていますが、その強さは国によって大きく異なります。中国、インド、東南アジアにおける都市の急速な成長と高層建築により、特に商業用タワーや住宅用タワーにおいて、断熱性と防音性に対する潜在的な需要が高まっています。人口密集都市における防火上の懸念から、開発業者は不燃性の断熱材を採用する傾向が強まっており、ファサードや間仕切りでのミネラルウールの使用が支持されています。

- 中国市場は、都市建設とインフラ開発の規模に加え、建物のエネルギー効率と防火性への関心の高まりによって牽引されています。急速な都市化と高層住宅および商業ビルの普及により、ファサード、隔壁、屋根システムの不燃断熱材に対する強い需要が生じています。

ラテンアメリカ

ラテンアメリカは、広範な住宅への普及ではなく、商業ビル、産業施設、高級住宅プロジェクトにおける技術の選択的な採用によって推進され、着実な成長を遂げています。電気代の高騰と大規模商業ビルのエネルギー効率への懸念により、特にオフィス、ショッピングセンター、病院などで断熱材の使用が増加しています。

中東とアフリカ

中東およびアフリカ地域は、極端な気候条件、エネルギー効率の要求、産業用断熱ニーズによって徐々に拡大しています。中東では、冷房負荷が高いため、住宅および商業ビルの電力消費量を削減するために断熱材の使用が必要です。ミネラルウールは屋根、壁、HVAC システムに広く使用されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために事業拡大戦略を採用しています

メーカーは業界での競争力を高め、新規参入者による脅威を軽減するために事業を拡大しています。主要な市場プレーヤーには、Johns Manville、Saint-Gobain、USG、Rhino、URSA UK などがあります。市場参加者は、広範な流通ネットワーク、規制に関する専門知識、確立されたサプライヤーを持つ国際および地域のプレーヤーと激しく競争しています。さらに、企業は他の市場リーダーと契約、買収、戦略的パートナーシップを締結して、その範囲を拡大します。

プロファイルされた主要なミネラルウール企業のリスト

- ジョンズ・マンビル(私たち。)

- サンゴバン (フランス)

- クナウフ断熱材(ドイツ)

- K-FLEX S.p.A.(イタリア)

- USG(私たち。)

- ライノ (米国)

- ウルサ英国(スペイン)

- Polybond Insulation Private Limited (インド)

- Minwool Rock Fibers Limited (インド)

- ROCKWOOL Limited(デンマーク)

主要な産業の発展

- 2022年3月:サンゴバン・イゾベールは、エネルギー改修による需要をサポートするために、2025年までにさらに7万トン以上のグラスウール生産能力(アップグレードと新しいラインを含む)を増やすためのフランスへの投資を発表しました。

- 2021年12月:サンゴバンは、ロックウール・インディア社を買収する最終契約に署名し、断熱、防音、防火用途向けのストーンウールへの参入/強化により、インドでの断熱拠点を拡大しました。

- 2021 年 7 月:ロックウールは、ウェストバージニア州ジェファーソン郡にある米国第 2 工場で商業生産を開始し、パンデミック後の住宅、商業、産業の需要に対応するストーンウール断熱能力を追加しました。

- 2021年5月:Knauf Insulation は、1 億 2,000 万ユーロのジョホールバル (マレーシア) の新しい拠点からの最初の顧客出荷を発表し、グラス ミネラル ウールの供給をアジア太平洋市場により近い位置に置き、リサイクルされたガラス原料と ECOSE テクノロジー バインダーの使用を強調しました。

- 2020年6月:Owens Corning Paroc は、フィンランドで REWOOL 回収/リサイクル システムを開始しました (パートナーの Lassila & Tikanoja および Eko-Expert と協力)。これにより、建設現場のストーンウール端材の収集と再利用が可能になり、ミネラルウールのバリュー チェーンにおける循環性を正式に確立するための初期の動きとなります。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.8% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

タイプ、製品、エンドユーザー、地域別 |

|

タイプ別 |

· グラスウール · ストーンウール · その他 |

|

製品別 |

・ ボード · ブランケット · ルースウール · その他 |

|

エンドユーザー別 |

· 自動車および輸送 · 建築と建設 · 産業用および家庭用電化製品 · その他 |

|

地理別 |

· 北米 (タイプ別、製品別、エンドユーザー別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) · ヨーロッパ (タイプ別、製品別、エンドユーザー別、および国別) o ドイツ (エンドユーザーによる) o イギリス (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o イギリス (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (タイプ別、製品別、エンドユーザー別、および国別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o 韓国 (エンドユーザーによる) o アジア太平洋地域のその他の地域(エンドユーザーによる) · ラテンアメリカ (タイプ別、製品別、エンドユーザー別、および国別) o ブラジル (エンドユーザーによる) o メキシコ (エンドユーザーによる) o ラテンアメリカのその他の地域 (エンドユーザーによる) · 中東とアフリカ (タイプ別、製品別、エンドユーザー別、および国別) o サウジアラビア (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 323 億米ドルと評価され、2034 年までに 532 億 3000 万米ドルに達すると予測されています。

5.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

建築および建設のエンドユーザーセグメントが 2025 年に牽引しました。

2025 年にはヨーロッパが最高の市場シェアを獲得しました。

Johns Manville、Saint-Gobain、USG、Rhino、URSA UK は、市場の著名なプレーヤーの一部です。

成長の主な原動力は、世界中で建築物のエネルギー効率と防火に関する規制が強化されており、これにより高性能の断熱材と防音材の需要が加速しています。ミネラルウールの不燃性、耐熱性、リサイクル性は、建設および産業用途における規制および持続可能性の要件とよく一致しています。

市場での製品採用を促進すると予想される主な要因は、グリーンビルディングの建設の増加、老朽化したインフラの改修、室内の快適性と騒音制御に対する意識の高まりによって支えられています。さらに、ミネラルウールの耐久性、耐湿性、循環経済目標との適合性により、従来の断熱材よりもミネラルウールが好まれる傾向にあります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート