使用地点型浄水システム市場規模、シェア及び業界分析:製品タイプ別(アンダーカウンター型フィルター、カウンタートップ型フィルター、ピッチャー型フィルター、蛇口取り付け型フィルター、その他)、カテゴリー別(ROフィルター、UVフィルター、重力式フィルター、その他)、用途別(住宅用及び小規模商業用)、 流通チャネル別(実店舗とオンラインストア)、および地域別予測、2025-2032年

主要市場インサイト

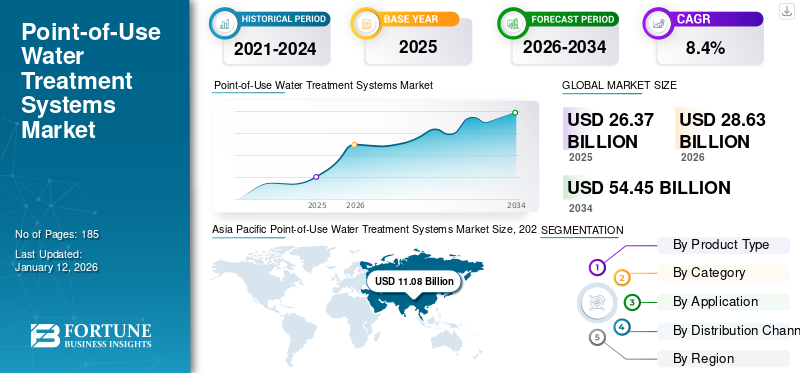

世界のユースポイント水処理システム市場規模は、2025年には263億7,000万米ドルと推定されています。市場は2026年の286億3,000万米ドルから2034年には544億5,000万米ドルに拡大し、予測期間中に8.4%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2025年には42%の市場シェアを獲得し、ユースポイント水処理システム市場を牽引しました。さらに、飲料水の品質と家庭用ろ過ソリューションに対する懸念の高まりを背景に、米国のユースポイント水処理システム市場は2032年までに75億5,000万米ドルに達すると予測されています。

ポイントオブユース(POU)水処理システムは、水が様々な目的で使用される住宅および非住宅施設に設置されます。これらのシステムは単一の給水接続点(通常はキッチンのカウンター下、浴室のシャワー、 蛇口など)に取り付けられます。処理量が少ないため、これらのシステムは小規模商業施設や家庭における最終段階の水浄化に理想的なソリューションと見なされています。これらの処理システムと給水口処理システムを組み合わせることで、有害な汚染物質の除去から軟水化に至る完全な浄化が実現します。

COVID-19パンデミックの発生は、世界の使用地点水処理システム産業に前例のない経済的・運営的影響をもたらしました。しかし水処理産業は必須サービスに分類され、全体的な経済的影響は他の製造業よりやや軽微です。コロナウイルスの拡散を防ぐため、 先進国・発展途上国を問わず各国政府が部分的または完全なロックダウンを実施した。この急な封鎖により、サプライチェーン全体に混乱が生じた。水・廃水処理機器製造業者協会(WWEMA)は、COVID-19が会員企業に与えた影響を調査した。90%以上の製造業者が受注への影響を報告し、大半が受注遅延を報告。2020年第2四半期には売上成長が見込めないとの予測も示された。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポイントオブユース(POU)水処理システム市場インサイト

日本では、安全で清潔な水の確保や衛生管理の強化が求められる中、ポイントオブユース(POU)水処理システムへの関心が高まっています。多くの企業や施設が、浄水機能の向上、設置の柔軟性、運用コストの最適化を実現するために、先進的な浄水技術やフィルターシステムの導入を進めています。世界的に水処理技術が進化する中、日本においても、安心・安全・効率的な水利用を支える革新的なソリューションを採用する絶好の機会となっています。

世界の使用地点水処理システム市場の主なポイント

市場規模と予測:

- 2025年の市場規模:263.7億米ドル

- 2026年の市場規模:286.3億米ドル

- 2034年予測市場規模:544.5億米ドル

- CAGR: 2026~2034年で8.4%

市場シェア:

- 急速な都市化、健康意識の高まり、そして中国、日本、インドなどの国での高い導入率に牽引され、アジア太平洋地域は2025年に42%のシェアを獲得し、ユースポイント水処理システム市場を支配しました

- 製品タイプ別では、コンパクトな設計、使いやすさ、活性炭やセラミック媒体を使用した効果的なろ過により、カウンタートップフィルターが2025年も最大の市場シェアを維持すると予想されています。

主な国別ハイライト:

- 米国:飲料水の品質に対する懸念の高まり、インフラの老朽化、消費者のカウンター下ろ過システムやスマートろ過システムへの嗜好に支えられ、米国市場は2032年までに75億5000万米ドルに達すると予測されています

- インド: 都市化、水質汚染に対する意識の高まり、政府の水安全対策に後押しされ、アジア太平洋地域で最も高い成長を記録すると予想されています。

- 中国:アジア太平洋地域最大の消費国であり、産業汚染に対抗するためのスマートでコンパクトな浄化システムに対する需要が強い。

- ドイツ: 家庭での水使用量の増加と、効率的でメンテナンスの手間が少ないろ過装置の需要に牽引され、欧州市場をリードしています。

- 南アフリカ: 医療費の増加、WHOと国連による水に関する意識啓発キャンペーン、個人用浄水器の好感度の高まりにより、アフリカの主要市場となっています。

使用地点型水処理システム市場の動向

スマート水処理システムの台頭が顕著なトレンド

モノのインターネット(IoT)の導入により、スマート浄水システムが浄水業界における新たな技術トレンドとして台頭している。これらのスマート浄水器は、従来の逆浸透膜や紫外線浄水システムに取って代わるよう戦略的に設計されています。コンパクトでスマートフォンとの連携が容易です。ワンクリックで簡単に水を注ぐことができます。また、フィルター交換時期が近づくとユーザーに通知します。さらに、1杯分のグラスやボトルを満たす時間を設定でき、過剰使用を避けるため毎日の水分摂取量を追跡できます。アジア太平洋地域では、2023年の91億4000万米ドルから2024年には100億5000万米ドルへと成長が見込まれています。

[CCF4v88sel]

市場動向

市場推進要因

水系疾患への認識高まりが市場成長を促進

水媒介性疾患は、原生動物、細菌、ウイルス、藻類、寄生虫、その他の金属汚染物質などの病原体による感染によって引き起こされます。病原体や金属で汚染された水を摂取すると、腸チフス、下痢、クロレラ症、マラリア、カンピロバクター症、鉛中毒などの疾患につながります。これらの疾病は、未処理の汚染水による飲用、入浴、洗濯、食品摂取を通じて拡散する。WHOは年間約150万人が水系疾病で死亡すると予測している。水系疾病や水質汚染に関する認識と情報入手可能性の高まりに伴い、人々は健康への関心を強め、こうした重篤な疾病予防のため清潔な処理水の選択を優先している。

さらに、複数の環境機関が実施する水キャンペーンにより、先進国・発展途上国双方において、清潔で安全な飲料水を飲用・使用することの健康上の利点に関する認識が広がっています。使用地点での水処理システムは、日常的に消費される水の品質向上と水媒介性疾患の予防に効果的に導入できます。したがって、水媒介性疾患に対する認識の高まりが、世界中でこれらのシステムへの需要を急増させています。

市場機会

新興企業に新たな機会を創出する技術革新

市場には様々な浄水技術が存在するにもかかわらず、P-o-U処理システムは依然として信頼性が高く成熟した選択肢と見なされており、比較的低コストで清潔な水を供給します。一般的な方法には、濁度を低減し微生物の増殖を防ぐ凝集・凝集沈殿処理に加え、有害微生物を不活性化して家庭用水や飲用水として安全にするろ過・消毒プロセスも含まれます。

一方で、ペンテア、ブリタ、A.O.スミス社などの企業がP-o-U技術の進化に注力するなど、研究開発による革新が進んでいます。最近では、 これらのシステムは大幅な改良が進み、従来の膜分離技術に代わる有望な選択肢として容量性脱イオン化が台頭している。この手法は運用コストの低減、エネルギー効率の向上、排水量の著しい削減を実現し、効率的な汚染物質除去手段として注目を集めている。

市場の制約要因

フィルターの高コスト生産・維持管理が市場成長を抑制

逆浸透フィルターと紫外線フィルターは高価である。最適な設計と標準規制の遵守には技術的に熟練した労働力が必要であり、これがフィルターの生産コストを押し上げます。使用地点水処理システムの維持コストは、フィルターと必要な技術に依存します。一般的に、RO浄水システムは他のシステムよりも維持コストが高くなります。3~6か月後には、水質を維持するためにこれらの処理フィルターを交換する必要がある。これによりシステムの総維持・運用コストが増加する。したがって、フィルターの高コストが使用地点型水処理システムの普及を制限している。

市場の課題

RO廃水および使用済みフィルターの廃棄に伴う環境問題が市場成長の障壁に

逆浸透膜(RO)廃水および使用済みフィルターの廃棄に関連する環境問題は、市場成長の障壁となっています。ROシステムは通常、水ろ過プロセス中に大量の水を浪費します。この浪費は、特に中東やアフリカなど水不足に直面している地域では持続不可能と見なされています。さらに、使用済みROフィルターはリサイクルが困難で、埋立廃棄物の一因となります。これらの環境への影響は、環境意識の高い消費者を遠ざけ、規制当局の監視を強化し、市場の成長を制限する可能性があります。

セグメント分析

製品タイプ別

普及率の高さから、カウンタートップ型フィルターセグメントが市場を支配

製品タイプ別では、市場はカウンタートップ型フィルター、アンダーカウンター型フィルター、蛇口取り付け型フィルター、ピッチャー型フィルター、その他に区分される。

カウンタートップ型フィルターセグメントは、市場で最大かつ最も急速に成長しているセグメントです。これらのカウンタートップユニットは、複雑な配管接続を必要とせず、設置が容易で、最小限のスペースを確保するように特別に設計されています。また、良質な水を提供します。これらのシステムで使用されるフィルター媒体は活性炭またはセラミックであり、汚染物質を除去し水の味を保持するのに理想的なフィルター媒体と考えられています。このセグメントは2025年までに37%の市場シェアを占めると予測されています。

2024年時点で、アンダーカウンター型フィルターセグメントは市場で2番目に大きな製品タイプでした。これらのシステムは通常、キッチンカウンター下に設置されます。高い流量により、ボトルへの給水時間を節約できる速さで水を供給します。さらに、 これらのフィルターはキッチンカウンター上のスペースを節約し、取り付けに過度な調整を必要としません。カウンター下ROシステムは、高品質な水質と省スペース設計により人気が高まっています。

ピッチャー型フィルターセグメントは、予測期間中に6.9%のCAGRを示すと予想されています。

カテゴリー別

優れた特長がROフィルターセグメントを牽引、2024年に主要シェアを獲得

カテゴリー別では、ROフィルター、UVフィルター、重力式フィルター、その他に分類される。

このうち、 ROフィルターセグメントは2024年に市場で最大の収益シェアを占めました。ROシステムは高度な膜ろ過技術を備え、水中の汚染物質の99%を除去し、ボトル入り飲料水と同等の水質を提供できます。したがって、 これらのシステムは浄水システムとして広く採用され、最も高いCAGRで成長しています。硬水処理に最適なソリューションと見なされています。ただし、高価で処理に時間がかかり、鉄・マグネシウム・ナトリウム・カルシウムなどの必須ミネラルを除去するため、水の味が変わるという欠点があります。ROフィルターセグメントは2024年に46.6%のシェアを占めると予測されています。

重力式フィルターは設置が容易で非常にシンプルなシステムであるため、2024年の市場で24%のシェアを占め第2位となりました。浄水プロセスが完全に重力に依存するため、電力が不要です。さらに、これらのシステムは家の中のどこにでも設置でき、メンテナンスも少ない。ただし、重力式浄水器が適切に機能するためには、ろ過材の頻繁な交換が必要である。

UVフィルターセグメントも市場でかなりのシェアを占めている。UVフィルター浄水器は、殺菌用紫外線を用いて微生物学的に安全でない水を処理します。UV波長は水中の生物のDNAを破壊し、その増殖を抑制します。UVフィルターは化学薬品を使用しないシンプルな機構という利点があり、費用対効果に優れるため、製品需要を牽引しています。

家庭用・業務用向けに活性炭フィルター、セラミックフィルター、限外ろ過フィルター、ナノファイバーフィルターを搭載した新製品の開発が進み、製品需要を後押ししている。これらの製品は、浄化システムに単一タイプのフィルターを使用することで複数の有機・無機汚染物質を除去または低減するため、高品質な水を提供できる。

[xsqIJv6PD6]

用途別

水使用量の増加により、住宅セグメントが市場における主要用途として台頭

用途に基づき、市場は住宅用と軽商用に分類される。

住宅セグメントは2024年に最大の用途セグメントであり、予測期間中もその地位を維持すると見込まれています。住宅建築では、軽商業建築と比較して水の使用量が高くなっています。米国環境保護庁(EPA)の推定によると、平均的なアメリカ人家庭は1日あたり300ガロン(約1,135リットル)以上の水を使用しています。屋内での水使用量のうち、約20%がシャワー、19%が蛇口、17%が洗濯に使用されています。このセグメントは予測期間中に8.6%のCAGR(年平均成長率)が見込まれています。

軽商業ビルには銀行、レストラン、小規模ショッピングセンター、オフィス、学術施設などが含まれる。軽商業ビルに設置される浄水システムは大型ユニットであり、住宅用コンパクトろ過ユニットと同様の利点を有する。このセグメントは2025年に46%の市場シェアを占めると予測される。

流通チャネル別

実体験重視で実店舗セグメントが主要シェアを占める

流通チャネルに基づき、市場は実店舗とオンラインストアに分類される。

2024年にはオフライン店舗セグメントが最大の流通チャネルであり、予測期間中もその地位を維持すると見込まれています。特に地方や準都市部において、消費者が水処理システムの実物体験や購入後のサービスを重視する傾向が、オフライン流通チャネルを通じた販売を牽引しています。このセグメントは予測期間中に8.2%のCAGR(年平均成長率)を記録すると予測されています。

しかし、オンラインストアセグメントはより高いCAGRで成長しており、2032年までに相当な市場シェアを占めると予測されています。このセグメントは2025年に18%の市場シェアを獲得すると見込まれています。購入の利便性、幅広い製品ラインナップ、競争力のある価格設定、製品の宅配サービスなどが、水処理システムのオンライン販売を牽引する主な要因です。Eコマースプラットフォームではユーザー評価やレビューが提供され、消費者が情報に基づいた意思決定を行うのに役立ち、使用地点型水処理システムのオンライン販売をさらに加速させている。

消費者の行動と嗜好

水質、健康、利便性への懸念が、消費者の使用地点型水処理システム購入行動と嗜好を左右している。消費者は、細菌、ウイルス、化学物質などの汚染物質を効果的に除去し、安全な飲料水を確保するシステムを優先する。嗜好は地域によって異なり、都市部の消費者はRO(逆浸透)やUV(紫外線)フィルターなどの高度なシステムを好む傾向がある一方、地方部の消費者はよりシンプルで手頃な価格の選択肢を求める場合が多い。ブランド評価、設置・メンテナンスの容易さ、長期的な費用対効果も購買決定に影響を与えます。

新興技術

使用地点型浄水システムにおける新興技術は、持続可能性、手頃な価格、効率性の向上に焦点を当てています。ナノテクノロジーベースのフィルターやグラフェンベースの膜の革新により、耐久性が向上した優れた濾過性能が実現されています。UV-LED技術は従来のUVランプに取って代わり、エネルギー効率が高く長寿命な消毒を提供します。電気化学的水浄化技術は、最小限のエネルギー消費で幅広い汚染物質を除去できる点から注目を集めている。さらに、AI搭載デバイスがコスト効率に優れた使用地点型水処理システムとして台頭している。

使用地点浄水システム市場の地域別展望

地域市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

アジア太平洋地域

[JHOUzF5sSG]

アジア太平洋地域は最大の市場シェアを占め、予測期間中に10.1%のCAGRで最も急速に成長する地域と見込まれています。同地域の市場規模は2024年に100億5,000万米ドル、2023年には 市場規模は91億4000万米ドルで地域をリードした。同地域の急速な都市化は、使用地点型水処理システムにとって収益性の高い成長機会を生み出している。世界銀行データによると、東アジア・太平洋地域は年間3%の速度で世界最速の都市化が進む地域であり、世界の都市人口の3分の1が居住している。水処理システムの利点に対する認識の高まりから、中国が主要消費国であり、次いで日本が続く。インドは将来的に最も高い成長率を記録すると予想される。日本、韓国、オーストラリアは水処理システムの導入率が最も高い。したがって、アジア太平洋地域は予測期間中も市場での優位性を維持すると見込まれる。中国の市場価値は2025年に52億3000万米ドルに達すると予測される。

一方、インドは2025年に13億4,000万米ドル、日本は9億5,000万米ドルに達すると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州は2025年に71億2000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に7.20%という2番目に高いCAGRを示す見込みです。欧州はドイツが市場をリードし、英国が続く形で第2位の貢献度を示しました。家庭用水の消費量増加に伴い、この地域におけるポイント 欧州環境庁によると、欧州では総水消費量の12%以上が家庭で消費されている。1人1日あたり平均144リットルの水が供給されている。欧州委員会のデータでは、2015年のドイツと英国の1人当たり水道水平均消費量はそれぞれ122リットルと150リットルであった。英国の市場規模は2025年に18億4000万米ドルに達すると予測される。

一方、ドイツは2025年に22億7000万米ドル、フランスは11億米ドルに達すると予測されている。

北米

北米は2025年に60億1000万米ドルで第3位の規模を占めると見込まれ、米国が最大の貢献国として台頭し、カナダが続く。老朽化したインフラによる水質・水質汚染への懸念の高まりや、複数の要因による水質汚染が、米国における使用地点水処理システム市場成長の主要な推進要因である。この地域の成長は主に、消費者間での水処理システムの高い普及率に起因する。さらに、大規模な商業メーカーの存在と確立された流通ネットワークが、同地域の使用地点水処理システム市場の成長を促進している。米国市場規模は2025年に47億4000万米ドルに達すると推定される。

ラテンアメリカ

ラテンアメリカ市場は、使い捨てプラスチック製水ボトル削減に向けた政府政策の影響を大きく受けています。また、ブラジルとメキシコでは、清潔な水を飲むことへの消費者の意識向上も市場を牽引すると予想されます。IT、通信、銀行を含む商業セクターの成長が、浄水器の導入を促進し、市場成長を後押ししています。

中東・アフリカ地域

中東・アフリカ地域は2025年に13億2000万米ドル規模で、第4位の市場規模が見込まれています。大型ペットボトルの代わりに高度な浄水器を採用する消費者意識の変化が、中東の市場成長を後押ししている。GCC(湾岸協力理事会)諸国は、あらゆる浄水製品にとって主要市場であり続けている。アフリカでは、医療費支出が高いことから、南アフリカがPOU(ポイントオブユース)浄水システムの確立された市場となっている。また、WHOや国連が実施する水に関する啓発キャンペーンが、アフリカの新興経済国における浄水器の需要を押し上げている。

競争環境

主要業界プレイヤー

主要プレイヤーは市場地位維持のため有機的・無機的成長戦略に注力

現在、 この市場の競争環境は、上位10社が市場の大部分を占める細分化された業界を示している。主要企業は、複数の使用地点型水処理システム、製品、およびそれらを生産する技術の研究開発に相当数のリソースを投資してきた。優れた運用効率と水処理システム用途向けの安全かつ革新的な技術開発に支えられた多様な製品ポートフォリオは、市場リーダーが勢いを増すために用いる戦略である。各社は地域的な存在感と製品ラインアップを拡大するため、新製品開発と買収戦略を採用している。

主要ポイントオブユース水処理システム企業一覧:

- A. O. Smith Corporation (米国)

- Brita Gmbh (米国)

- Helen of Troy Limited (米国)

- Pentair PLC (米国)

- カリガン・インターナショナル・カンパニー(米国)

- ユニリーバPLC(英国)

- パナソニック株式会社(日本)

- LGエレクトロニクス(韓国)

- ベスト・ウォーター・テクノロジー・グループ(オーストリア)

- ケントROシステムズ株式会社(インド)

- コウェイ株式会社(韓国)

- カタディン・グループ(スイス)

- ユーリカ・フォーブス株式会社(インド)

主要な業界動向

- 2023年2月 – GEアプライアンスは、グリーンビル郡に新たな流通センターを建設する計画を発表しました。この新流通センターへの投資は、サウスカロライナ州における事業拡大計画の一環です。新流通センターは、同社の成長する事業を支えると見込まれています。

- 2022年7月 - ブリタ社は、水フィルタージャグ製品ラインに、環境に優しいスチレン系樹脂オプション- テルルランECO、スタイロリューションPS ECO、NAS ECOを採用することを決定。この措置により、同社の二酸化炭素排出量を大幅に削減することを目指す。

- 2022年6月- A.O.スミス社はフロリダ州の水処理企業アトランティック・フィルターを買収し、同地域での影響力拡大を図ることで市場を拡大した。

- 2021年10月 – ペンテア社がプリーツコ社を現金約2億5500万ドルで買収。プリーツコ社はプール・スパ向け水ろ過製品の製造を手掛ける。本買収により、ペンテア社は米国および欧州全域における流通ネットワークを強化。

- 2021年7月:A.O.スミス社は、ペンシルベニア州に拠点を置く水処理企業マスター・ウォーター・コンディショニング社の全額現金買収を発表した。マスター・ウォーター社の買収は、同社が新たな独自の水加熱・処理ソリューションを提供するという目標の主要要素である北米水処理産業への取り組みを強調するものである。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、 カテゴリー、主要製品用途などの主要側面に焦点を当てています。本レポートは、調査範囲内でプロファイルされた主要セグメントおよび国別の使用地点水処理システム市場シェア分析をカバーしています。これに加え、市場に関する洞察、現在のトレンドを提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

単位 |

金額(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 8.4% |

|

セグメンテーション |

製品タイプ別

|

|

カテゴリー別

|

|

|

用途別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界のユースポイント水処理システム市場規模は2025年に263.7億米ドルと評価され、2026年の286.3億米ドルから2034年には544.5億米ドルに成長し、予測期間中に8.4%のCAGRを示すことが予測されています。

市場は8.4%のCAGRを記録し、予測期間中に大幅な成長を示すでしょう

市場の成長は、主に、水媒介性疾患に対する認識の高まり、都市化の高まり、安全で清潔な飲料水に関する懸念の高まりによって促進されます。消費者は、健康リスクを避けるために、家庭や軽い商業スペースでコンパクトな水ろ過ユニットをますます採用しています。

重要な傾向の1つは、IoTを搭載したスマートウォーター浄化システムの出現です。これらの高度なシステムは、モバイル接続、フィルター交換アラート、リアルタイムの水質モニタリングを提供し、ユーザーの利便性と水の安全性を高めます。

カウンタートップフィルターセグメントは、2025年に設置の容易さ、スペース効率、活性炭またはセラミックメディアの使用により市場を支配しました。これらは、水の味と品質の改善に非常に効果的です。

RO(逆浸透)フィルターは、2025年に最大の市場シェアを保持しています。ROシステムは、汚染物質の最大99%を除去する能力により好まれ、初期コストとメンテナンスコストが高いにもかかわらず、ボトル入りの水に匹敵する水質を提供します。

主な課題には、フィルターの高い生産およびメンテナンスコスト、およびRO廃水およびフィルター処理に関連する環境への懸念が含まれます。これらの要因は、特に価格に敏感または環境に敏感な地域で、採用を妨げる可能性があります。

主要企業には、A。O。Smith Corporation、Brita GmbH、Pentair PLC、Culligan International、Panasonic Corporation、LG Electronics、Kent RO Systems、Eureka Forbesが含まれます。これらのプレーヤーは、イノベーション、買収、グローバル流通ネットワークの拡大に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 185

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。