ユーティリティドローン市場規模、シェアと業界分析、最終用途産業別(エネルギーと電力、石油とガス、通信、公益事業)、ペイロード容量別(軽量ドローン、中量ドローン、大型ドローン)、ドローンタイプ別(固定翼ドローン、回転翼ドローン、ハイブリッドドローン)、用途別(送電線検査、変電所検査、植生管理、緊急対応、モニタリングと監視、マッピングとモデリング)、および地域予測、2026 ~ 2034 年

主要市場インサイト

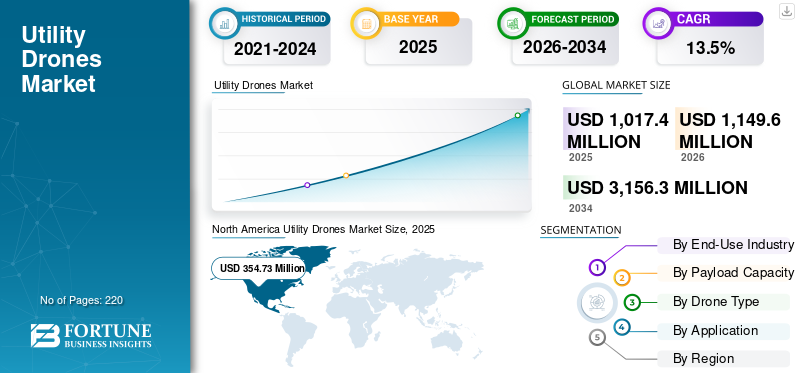

世界のユーティリティドローン市場規模は、2025年に10億1,740万米ドルと評価されています。市場は2026年の11億4,960万米ドルから2034年までに31億5,630万米ドルに成長すると予測されており、予測期間中に13.5%のCAGRを示します。北米は 2025 年に 34.87% の市場シェアを獲得し、世界市場を独占しました。

この市場は、戦術的なコスト削減ツールではなく、世界の航空アフターマーケットの戦略的支柱へと進化しました。航空会社、MRO、賃貸業者、OEM関連プロバイダーは、増大するメンテナンスコストを管理し、新しい予備品の長いリードタイムを埋め合わせ、老朽化した航空機の長時間の飛行を可能にするために、再利用可能な材料の使用をますます増やしています。その価値のほとんどは、ナローボディの主力車両、ワイドボディおよび地域のフリートと結び付けられたエンジンおよび高価値の無人システムに集中しており、小さいながらもシェアの拡大に貢献しています。北米とヨーロッパは引き続き分解、修理、流通の中核拠点ですが、アジア太平洋と中東は艦隊と現地の MRO 能力の拡大としてその役割を急速に拡大しています。独立系トレーダー、航空会社のメンテナンス修理およびオーバーホール部門、OEM ブランドの USM プログラムの間の競争は激化しており、デジタル プラットフォームによって可用性、トレーサビリティ、価格設定に関する透明性が徐々に向上し、より専門的でプログラムに基づいたデータ主導型の資材戦略が市場を推進しています。

ユーティリティドローンの分野における主要なプレーヤーには、独立系企業、航空会社の MRO、OEM と連携したプロバイダーが含まれます。 A J Walter Aviation Limited と AJ Walter Aviation Limited は、グローバルなコンポーネント プーリングと可用性ソリューションをリードしています。 AAR Corp.、AerSale Inc.、GA Telesis, LLC、および Delta TechOps が分解と取引量の多くを推進し、エンジンとコンポーネントのメンテナンスに USM を供給しています。ボーイング社とゼネラル・エレクトリック社は、USM を OEM サポート契約に統合することが増えており、一方、HEICO コーポレーションとリープヘル グループは、特殊なコンポーネント、システム、ライフサイクル サポートを強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ユーティリティドローン市場の重要なポイント

- 2025年の市場規模:10億1,740万ドル

- 2026年の市場規模:11億4,960万ドル

- 2034 年の予測市場規模: 31 億 5,630 万ドル

- CAGR: 2026 ~ 2034 年で 13.5%

- 2025 年には北米が 34.87% のシェアを獲得して市場を独占しました。

- エネルギーおよび電力セグメントは、2026 年に最大の市場シェアを占めました。

- 軽量ドローンセグメントは、2026 年に 52.23% のシェアを占めると予測されています。

北米

2025 年に 3 億 5,470 万ドル。インフラの老朽化、山火事のリスク、暴風雨への対応、公共施設の検査の自動化が原動力。

ヨーロッパ

2026 年には 2 億 9,840 万ドル。成長は脱炭素化目標、厳格な規制、再生可能エネルギー資産の監視によって支えられています。

アジア太平洋地域

2026 年には 3 億 4,180 万ドル。急速な送電網の拡大、都市化、大規模な再生可能エネルギー プロジェクトによって成長が促進されます。

私たち。

2026 年には 2 億 9,330 万ドル。電力網の近代化、山火事のリスク、大規模な公共施設の検査ニーズによって需要が促進されます。

世界のその他の地域

2026 年には 1 億 970 万米ドル。ラテンアメリカ、中東、アフリカの困難な地形におけるパイプライン、送電線、インフラストラクチャーの遠隔監視の採用増加が成長を促進します。

続きを読む

市場ダイナミクス

市場の推進力

信頼性の要件、気候リスク、公益事業に対するコスト圧力が市場の成長を促進

ユーティリティドローン市場の成長は、信頼性への期待の高まり、気候関連のリスク、経済的制約によって推進されています。インフラの老朽化と負荷需要の増加により、停止や障害を防ぐためにより頻繁な検査が必要になります。同時に、異常気象や山火事のリスクにより、植生管理や資産の状態に対する監視も強化されています。規制当局と保険会社は、積極的なリスク軽減のより明確な証拠を求めています。ドローンは、現場作業員やヘリコプターの稼働時間を比例的に増やすことなく、検査頻度と文書化を増やすための費用対効果の高い方法を提供します。さらに、ドローン検査により、活線中の導体、高架構造物、危険な地形への曝露が軽減されるため、運用リスクが軽減されます。電力会社は熟練した技術者の不足とトレーニングサイクルの長期化に直面しているため、労働力の確保も重要な役割を果たしています。ドローンは、遠隔評価や対象を絞った現場介入を可能にすることで、従業員の生産性の向上にも役立ちます。 BVLOS許可の進歩と交通管理フレームワークは、長距離検査を運用可能にすることで、これらの推進力をさらに強化します。

市場の制約

市場の成長を妨げる規制の不確実性と企業統合のギャップ

規制上の制限が依然として最も重要な制約となっています。 BVLOS の承認は依然として地域間で一貫性がなく、多くの場合、ケースバイケースの正当性が必要となるため、大規模な導入が遅れています。この不確実性により、電力会社は完全なネットワークレベルのドローンプログラムに取り組むことを躊躇します。内部的には、電力会社は保守的なガバナンス構造の中で運営されており、安全性、労働協約、サイバーセキュリティのレビューによって製品の採用が遅れる可能性があります。限られた耐久性、積載量、気象条件への影響などの技術的制約も、特定の環境での運用を制限します。統合の課題により、理解される価値はさらに低下します。ドローン データは、GIS に埋め込まれるのではなく、スタンドアロン プラットフォームに単独で保存されることがよくあります。資産運用管理そして停電システム。シームレスな統合がなければ、ドローンの洞察は一貫してメンテナンス作業に反映されません。さらに、サプライヤーの状況が細分化されているため、特に数十年にわたる資産戦略を求める電力会社にとって、長期的なベンダーの安定性、相互運用性、サポートに対する懸念が生じています。

ユーティリティドローン市場動向

スタンドアロンのドローン飛行から統合型ユーティリティ検査システムへの移行が市場拡大を促進

市場は、個別のパイロットレベルの導入から、日常の公共施設の運用に組み込まれた統合検査システムへと移行しつつあります。電力会社は、廊下のパトロール、変電所の点検、植生評価、事後被害調査などのドローンミッションを標準化しています。この変化は、1 回限りの目視検査ではなく、再現性、監査可能性、拡張性の必要性によって推進されています。 BVLOS フレームワークと管理空域の概念の進歩により、公共施設のレイアウトに合わせた、より長時間かつ直線的な検査が可能になりました。同時に、価値は機体ではなくソフトウェアとデータのワークフローにますます集中しています。電力会社は、RGB、サーマル、LiDAR などの標準ペイロード スタックと、AI ベースの欠陥検出および自動レポートを組み合わせて採用しています。ドッキングされた「ドローン・イン・ア・ボックス」システムは、変電所や基地で注目を集めており、現場の乗務員なしで定期飛行やイベントトリガー飛行を可能にします。全体として、市場の傾向は、ドローンが公益事業のデジタル エコシステム内で恒久的なセンシング レイヤーとなり、GIS、資産管理、予知保全一貫性のある構造化されたデータを備えたシステム。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場機会

市場の成長を促進する大規模なリニアインフラストラクチャと定期的なデータドリブンサービス

主な機会は、世界の公益インフラ全体にドローンが普及していないことにあります。ほとんどの送電線、配電網、パイプライン、鉄塔では依然としてトラック、登山車、ヘリコプターが使用されており、検査頻度とデータ品質が制限されています。ドローンを使用すると、より低い限界コストでより高い検査範囲を実現できるため、体系的に導入するための強力な根拠が生まれます。公益事業者は検査頻度を増やすと、状態に基づいたメンテナンス、植生の最適化、資産の寿命延長の決定をサポートする長期的なデータセットを生成します。これにより、分析における下流の機会が生まれます。デジタルツインそしてコンプライアンス報告。新興市場では、新たな送電網や通信の導入により、従来のプロセスを改修するのではなく、最初からドローン検査を統合できるため、さらなる好材料となります。商業的な機会は、ハードウェアの販売を超えて、複数年にわたるサービスとしての検査契約、AI 分析のサブスクリプション、緊急対応準備プログラム、および長期枠組み契約にまで広がります。空域の枠組みが成熟するにつれ、電力会社はドローンの使用を高リスクの通路からネットワーク全体のカバー範囲に拡大し、市場を大幅に拡大すると予想されている。

市場の課題

運用の拡大とデータの実用的な成果への変換が市場の大きな課題となっている

市場の中心的な課題は、ドローン プログラムをパイロット プロジェクトから企業規模の運用まで拡張することです。電力会社は、継続的な使用に適した標準的な運用手順、フリートガバナンス、トレーニングフレームワーク、および安全管理システムを確立する必要があります。同時ドローン運用数が増加するにつれて、特に嵐への対応や緊急事態の際には、空域の調整がますます複雑になります。データ面では、電力会社は大量の画像と LiDAR の管理と分析という課題に直面しています。 AI ツールは、エンジニア、規制当局、保険会社からの信頼を得るために、一貫性があり、説明可能で監査可能な出力を提供する必要があります。この信頼がなければ、意思決定者はデフォルトで手動検証を行うことになり、効率の向上が減少します。電力会社はセキュリティ要件、ハードウェアの制限、ベンダーの長期的な存続可能性のバランスを取る必要があるため、調達と標準化にも課題が生じます。最終的には、成功はドローンを中核的な運用能力として扱い、他の重要なユーティリティ システムと同様に管理および統合されるかどうかにかかっています。

セグメンテーション分析

最終用途産業別

送電網の信頼性と安全性へのプレッシャーがエネルギーおよび電力分野の成長を促進

最終用途産業ごとに、市場はエネルギーと電力に分類されます。石油とガス、電気通信、公共事業。

エネルギーおよび電力セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 41.77% のシェアを獲得すると予想されます。電力会社がより厳しい信頼性基準、山火事のリスク、頻繁に起こる異常気象に直面する中、エネルギーおよび電力分野の需要が高まっています。ドローンは、高圧線、鉄塔、変電所、再生可能エネルギー資産のより迅速かつ安全な検査を可能にし、多くのヘリコプター飛行や人力による上昇に代わって、予知保全や送電網計画のための詳細なデータを生成します。

電気通信セグメントは、予測期間中に 14.4% の CAGR で成長すると予想されます。

ペイロード容量別

低コストと簡単な導入が軽量ドローンセグメントの成長を促進

ペイロード容量によって、市場は軽量ドローン、中重量ドローン、大型ドローンに分類されます。

軽量ドローンセグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 52.23% のシェアを獲得すると予想されます。軽量ドローンは、安価であらゆるサービス車両からの配備が容易であり、一般に既存のルールに基づいて認証および運用が容易であるため、需要が高まっています。電力会社や請負業者は、複雑な物流や専門パイロットを必要とせずに、目視および熱によるスポットチェック、タワートップ、屋上の太陽光発電、および迅速な故障箇所特定にこれらを使用します。

中重量ドローンセグメントは、予測期間中に 14.5% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ドローンの種類別

運用の柔軟性により回転翼ドローンが主力となる

ドローンのタイプセグメントによって、市場は固定翼ドローン、回転翼ドローン、ハイブリッドドローンに分類されます。

回転翼ドローンセグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 67.31% のシェアを獲得すると予想されます。回転翼ドローンは、変電所の狭いスペースでホバリングして操縦し、あらゆる角度から鉄塔や付属品を検査できるため、需要が高まっています。垂直離着陸および短時間の打ち上げ要件は現場作業員のワークフローに適合し、滑走路や複雑な地上インフラを使用せずに、起伏の多い地形、アクセストラック、または屋上からの迅速な展開を可能にします。

ハイブリッドドローンセグメントは、予測期間中に 14.4% の CAGR で成長すると予想されます。

用途別

線形資産の複雑さが電力線検査セグメントの拡大を加速

市場はアプリケーションセグメントごとに、送電線検査、変電所検査、植生管理、緊急対応、モニタリングと監視、マッピングとモデリングに分類されます。

電力線検査セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 37.07% のシェアを獲得すると予想されます。事業者は天候、植生、盗難にさらされる数千キロメートルにわたる架空線を管理するため、電力線検査の需要が高まっています。ドローンは、絶縁体、導体、ハードウェアに関する詳細な視覚データ、熱データ、場合によっては LiDAR データを提供し、状態ベースのメンテナンス、山火事防止プログラム、停電削減、規制当局や保険会社向けの文書化された証拠をサポートします。

植生管理セグメントは、予測期間中に 15.8% の CAGR で成長すると予想されます。

ユーティリティドローン市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

北米

North America Utility Drones Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年に3億1,480万米ドル相当のユーティリティドローン市場で圧倒的なシェアを維持し、2025年にも3億5,470万米ドル相当で首位のシェアを獲得しました。北米の需要は、送電網やパイプライン資産の老朽化、山火事や暴風雨のリスク、検査コストの削減を求める強い圧力によって支えられています。公益事業会社やエネルギー会社は、より安全でより頻繁な検査、植生管理、広い地域にわたる嵐後の迅速な評価を行うために、ヘリコプターや地上パトロールからドローンに移行しています。

2026 年には、米国市場は 2 億 9,330 万米ドルに達すると推定されています。米国では、山火事の責任、暴風雨による停電、規制当局の監視、大規模な送電網近代化プログラムによって需要が促進されています。投資家所有の公益事業、協同組合、パイプライン運営会社は、トラックの稼働時間を削減し、ヘリコプターの使用を制限し、コンプライアンスをより厳格に文書化することを目的として、植生パトロール、熱ホットスポットの検出、迅速な被害調査のためにドローン部隊を拡張しています。

ヨーロッパ

予測期間中、欧州地域は12.7%の成長率を記録し、2026年には評価額2億9,840万米ドルに達すると予測されています。欧州では、積極的な脱炭素化目標、国境を越えた送電プロジェクト、厳格な安全・環境規制によって需要が牽引されています。 TSO、DSO、大手電力会社は、送電線の検査、風力発電や太陽光発電の資産チェック、回廊マッピングにドローンを使用し、熟練労働者不足と高い運用コストに対処しながら規制報告のニーズを満たすのに役立っています。

アジア太平洋地域

アジア太平洋地域の市場は、2026年に3億4,180万米ドルに達すると推定されています。アジア太平洋地域の市場の成長は、中国、インド、東南アジアにおける急速な送電網の拡大、高度な都市化、大規模な再生可能エネルギーの建設によって促進されています。政府はドローンに優しい規制を受け入れており、電力会社はドローンを使用して、長い新しい通路、丘陵地帯、海洋資産を監視し、手動による方法から直接スキップして、デジタル検査ワークフロー。

世界のその他の地域

2026 年のその他の世界市場は、評価額として 1 億 970 万米ドルを記録する予定です。中東、アフリカ、ラテンアメリカでは、公益事業会社やエネルギー会社が遠隔回線、パイプライン、砂漠やジャングルの回廊を監視する低コストの方法を模索しており、需要が高まっています。ドローンは危険な現場移動の必要性を減らし、新しいメガプロジェクトをサポートし、大規模なレガシーシステムを使用せずに最新の資産データをオペレーターに提供します。

競争環境

主要な業界関係者

主要企業は市場競争を維持するために能力を急速に拡張しています

市場の主要企業は、機体の製造、ペイロードの統合、データ サービスを組み合わせています。 AeroVironment は、電力およびパイプラインの検査にますます適応されている小型戦術的および耐久性の高いプラットフォームをリードしています。 Autel Robotics、Parrot、および Yuneec は、鉄塔、線路、変電所の調査のために電力会社や請負業者によって広く使用されている多用途のマルチコプター システムを提供しています。 PrecisionHawk、Sky-Futures、Terra Drone、Measure、HEMAV、Delair は、ターンキー検査プログラム、分析、規制準拠の運用に重点を置き、生の画像と LiDAR を実用的な資産インテリジェンスに変換します。多くの企業は、航空サービス、クラウド プラットフォーム、AI 欠陥検出を送電網、石油、ガスとの複数年契約にバンドルしています。電気通信オペレーター。このグループは力を合わせて、目視外飛行の運用、安全ケース、データ品質の基準を推進すると同時に、1マイルあたりの検査コストを削減し、アドホックなパイロットプロジェクトから大規模な企業規模のドローンプログラムへの移行を加速させています。彼らの戦略は、経常収益、公益事業資産システムとの相互運用性、規制された入札を獲得するための地域パートナーシップを重視しています。

プロファイルされた主要なユーティリティドローン企業のリスト

- AeroVironment, Inc. (U.S.)

- Autel Robotics (U.S.)

- Parrot Drone S.A.S. (Switzerland)

- Yuneec (China)

- PrecisionHawk (U.S.)

- Sky-Futures (U.K.)

- Terra Drone (Japan)

- Measure (U.S.)

- HEMAV (Spain)

- Delair (France)

主要な産業の発展

- 2025年11月~ラーセン・アンド・トウブロ(L&T)は、インド国内で中高度長期耐久(MALE)遠隔操縦航空機システムを構築するために、米国に本拠を置くゼネラル・アトミックス・エアロノーティカル・システムズ社(GA-ASI)と戦略的パートナーシップを締結し、同国の防衛および製造エコシステムを顕著に後押しした。

- 2025年9月~Volatus Aerospace Inc. は、北米最大の電力会社の 1 つと複数年契約を締結しました。この契約に基づき、Volatus は約 100,000 マイルの送配電線にわたって RPAS ベースの検査、マッピング、およびデータ サービスを提供します。

- 2025年8月~NATO支援調達庁(NSPA)は、無人航空システム支援パートナーシップ内のNATO加盟国向けに小型ISRドローンを提供およびサポートする新しい枠組みの下で、欧州パートナーのCOBBS BELUX BVとともに、米国の自律型ドローンメーカーSkydioを選択した。

- 2025年7月~バージニア工科大学の中部大西洋航空パートナーシップ (MAAP) は、米国初の無人航空機運行管理 (UTM) システムの運用開始に貢献しました。ドローン同士の衝突リスクを軽減するように設計されたこのシステムは、現在、ドローン運用の安全性の向上を目指す公的または民間のあらゆる組織で利用可能です。

- 2025年5月~Paras Defense and Space Technologies Limitedは、イスラエルに本拠を置くHeven Drones Ltd.と覚書を締結し、インドで製造物流と物流に重点を置いた合弁会社を設立しました。貨物ドローン。

レポートの範囲

このレポートは、ユーティリティ ドローンのエコシステムを詳しく掘り下げ、主要なプラットフォーム OEM、ペイロードおよびセンサーのプロバイダー、フライト サービス オペレーター、データ/分析のスペシャリスト、および長期にわたるフリートおよびメンテナンス パートナーのプロファイリングを提供します。コア ソリューション スタックの機体、ナビゲーションおよび制御システム、ペイロード (EO/IR、LiDAR、コロナ、ガス検出)、ソフトウェア、データ プラットフォームと、主要なユースケースをマッピングします。電力網、石油・ガスネットワーク、通信塔、地方公共団体など。これは、規制のマイルストーン、目視外と回廊許可の進捗状況、送電網とパイプラインの検査プログラム、植生管理キャンペーン、すでに実施されている緊急対応展開を図示し、ドローンを活用した検査と監視の次の波を設定する移行を正確に示します。これらのスレッドを総合すると、最近のユーティリティドローン採用の増加と、何が市場の次の成長段階を推進するのかを説明しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 13.5% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 最終用途産業別 · エネルギーと電力 · 石油とガス · 電気通信 · ユーティリティ |

ペイロード容量別 · 軽量ドローン · 中重量ドローン · 大型ドローン | |

ドローンの種類別 · 固定翼ドローン · 回転翼ドローン · ハイブリッド ドローン | |

による応用 · 電力線検査 · 変電所の検査 · 植生管理 · 緊急対応 · モニタリングと監視 · マッピングとモデリング | |

地理別 · 北米 (最終用途産業、ペイロード容量、ドローンの種類、アプリケーション別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (最終用途産業、ペイロード容量、ドローンの種類、アプリケーション別) o イギリス (最終用途産業別) o ドイツ (最終用途産業別) o フランス (最終用途産業別) o ロシア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (最終用途産業、ペイロード容量、ドローンの種類、アプリケーション別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · 世界のその他の地域 (最終用途産業、積載量、ドローンの種類、用途別) o 中東およびアフリカ (最終用途産業別) o ラテンアメリカ (最終用途産業別) |

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 10 億 1,740 万米ドルで、2034 年までに 31 億 5,630 万米ドルに達すると推定されています。

市場は予測期間中(2026~2034年)に13.5%のCAGRで成長しています。

エネルギーおよび電力セグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

軽量ドローンセグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

AeroVironment, Inc.(米国)、Autel Robotics(米国)、Parrot Drone S.A.S. (スイス)、Yuneec (中国)、PrecisionHawk (米国)、Sky-Futures (英国) などの市場の主要企業です。

北米が市場最大の株主になると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート