ヨーロッパヘリコプターMroサービス市場規模、シェア&業界分析、サービスタイプ(ベースメンテナンスとラインメンテナンス)、ヘリコプタータイプ(軽量、中重量、重量)、アプリケーション(検査、監視、修理、オーバーホールなど)、および国予測、2024-2032

主要市場インサイト

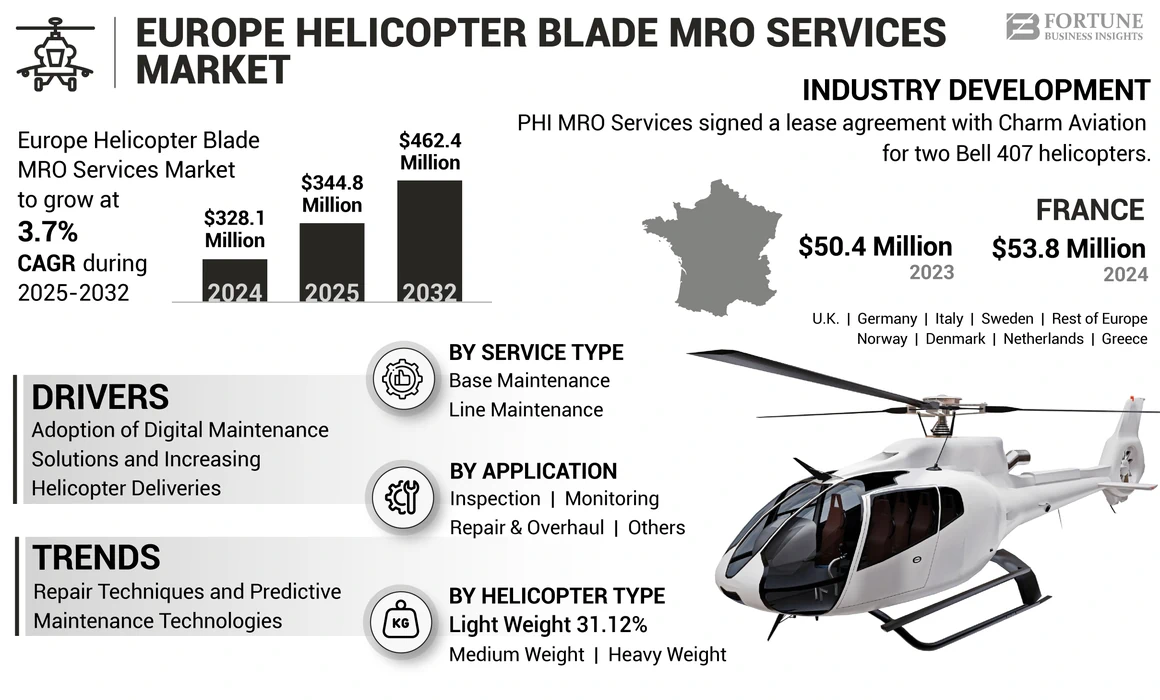

ヨーロッパのヘリコプターブレードMROサービス市場規模は、2023年に3億2,810万米ドルと評価されていました。市場は2024年の3億4,480万米ドルから2032年までに4億6,240万米ドルに成長すると予測されており、予測期間で3.7%のCAGRを示しています。

ヘリコプターブレードMROサービスは、ヘリコプターローターブレードの信頼性、運用効率、および耐空性を確保することを目的としたさまざまなプロセスを構成します。これらのサービスには、徹底的な検査、監視とテスト、修理、および劣化、腐食、最先端の交換、業界標準への違反などの問題に対処するためのその他の活動が含まれます。ヘリコプターブレードMROサービスプロバイダーは、高度な技術とツールを利用することにより、ブレードの機能と安全性を高め、最終的にローターシステムの寿命を延ばし、最適な航空機のパフォーマンスを確保します。

ヘリコプターブレードMROサービスの欧州市場は、技術の進歩、MROプロセスとソリューションのデジタル化、軍事近代化プログラム、および規制開発の組み合わせにより、今後数年間で大幅に成長すると予想されています。たとえば、2023年、ポーランドの96のボーイングAH-64E Apacheヘリコプターの買収などの軍事近代化プログラムや、EASA Standards for ElectricおよびHybridなどの規制開発ヘリコプター2023年、市場を推進しています。さらに、EUが資金提供するMorphoプロジェクトなどの技術の進歩は、リアルタイムの監視とメンテナンスのために組み込みセンサーを備えたスマートな航空部品を開発することを目指しています。これらの開発と継続的なイニシアチブは、予測期間中に市場の成長を促進することが期待されています。

Airbus SE、Leonardo S.P.A.、CHC Group LLC、Bristow Group Inc.、およびBabcock International Group Plcは、ヘリコプターMroサービスエクスペリエンス、迅速なターンアラウンド時間、ヘリコプターのダウンタイムの短縮を提供するため、最高にランクされています。

市場のダイナミクス

マーケットドライバー

デジタルメンテナンスソリューションの高い採用とヘリコプターの配達の増加への市場の成長を促進する

ヨーロッパヘリコプターブレードMROサービス市場の成長は、デジタルメンテナンスソリューションの高い採用とヘリコプターの配送の増加によって駆動されると予想されています。ロボット工学、センサーシステム、および機械学習メンテナンス操作を強化し、ダウンタイムを削減し、効率を改善しています。これらの技術により、予測的なメンテナンスが可能になり、障害が発生する前にタイムリーな介入が可能になり、運用可能性と安全性が確保されます。さらに、これらのテクノロジーにより、リアルタイムの監視とデータ分析が可能になり、ダウンタイムがさらに減少し、運用効率が向上します。

たとえば、Standard Aeroなどの企業は、メンテナンススケジュールを最適化し、運用コストを削減するためにこれらのテクノロジーを活用しています。このデジタルトランスフォーメーションの最前線にあるエアバスSASは、航空宇宙技術における広範なエクスペリエンスを活用して、規制基準に合わせてサービス提供を強化する最新のメンテナンスプラクティスを実装しています。たとえば、2024年10月に、データ駆動型防衛やAI駆動型の航空機の予測メンテナンスなどのレポートにより、多くのMROプロバイダーが実装していることが強調されました。 AI駆動型予測メンテナンスツールは、ヘリコプターセンサーからのリアルタイムデータを分析し、プロアクティブなメンテナンススケジューリングを可能にし、運用上のダウンタイムを削減します。

デジタルメンテナンスソリューションの採用は、ヘリコプターMROランドスケープを変換しています。エアバスなどの企業は、高度な分析と予測保守技術を統合して、運用効率を高め、ダウンタイムを削減しています。たとえば、2023年8月に、エアバスはSkywiseプラットフォームの実装を発表しました。データ分析メンテナンスプロセスを合理化し、艦隊管理を改善します。

ヨーロッパは、国がヘリコプター艦隊を増やして運用上の需要を満たすため、この傾向から特に恩恵を受けます。たとえば、Airbusは、ヨーロッパだけでEMSアプリケーション用に600を超えるヘリコプターを提供し、MROサービスの必要性の増加と直接相関しています。たとえば、2023年8月に、エアバスは、ヨーロッパでのMRO機能を拡大して、艦隊の規模と複雑さのメンテナンス要件に対応する計画を発表しました。この拡張には、ブレード検査と修理を強化するための最先端の技術を備えた新しいサービスセンターの確立が含まれます。

これらの傾向は、より効率的で費用対効果の高いメンテナンスソリューションへの移行を示しており、業界の運用準備に焦点を当てています。

市場の抑制

投資と市場の成長を妨げるための高い機器コストと予算の制約

成長の可能性にもかかわらず、いくつかの投資の課題は市場の拡大を妨げています。高度なメンテナンス機器と技術の高コストは、MROプロバイダーにとって大きな障壁です。最先端のツール、ロボット工学、デジタルメンテナンスシステムには、特に小規模なオペレーターには予算に負担をかける可能性があるため、高い初期投資が必要です。高度なメンテナンス機器の取得に関連するコストは、多くのオペレーターにとって非常に高い可能性があります。たとえば、2024年7月に、多くのMROプロバイダーが、新しい技術の高度な基準を満たすために施設をアップグレードするという財政的負担に苦労していることが報告されました。

特に防衛部門のオペレーターは、多くの場合、必要なMROサービスに投資する能力を制限する変動する予算に直面しています。グローバルな出来事によって悪化した継続的な経済的圧力により、多くの組織がMRO能力への長期投資よりも即時の運用上のニーズを優先するようになりました。その結果、予算の制約により、オペレーターは本質的なアップグレードとメンテナンスを遅らせることを余儀なくされています。

多くのオペレーターは、包括的なMROプログラムに投資する能力を制限する予算の制限に直面しています。これらの予算の制約は、メンテナンスまたは不十分なサービスレベルに延期され、最終的には安全性と運用効率を損なう可能性があります。欧州ヘリコプター協会によると、運営コストの上昇と経済的不確実性により、運営者に対する財政的圧力が強化されており、MROサービスに十分な資金を割り当てることが困難になっています。これらの要因は、ヘリコプターMRO市場への投資に重大な課題を集めています。

市場機会

高度なMROソリューションと艦隊の近代化は、重要な成長機会を提示します

欧州ヘリコプターの刃のメンテナンス、修理、オーバーホール(MRO)サービス市場は、高度なMROソリューションと艦隊の近代化によって駆動される大幅な成長を遂げています。 IoT、機械学習、および予測メンテナンス技術の統合により、ヘリコプターMROサービスが革新されています。これらのイノベーションにより、リアルタイムのデータ収集と分析が可能になり、ダウンタイムを最小限に抑え、運用効率を向上させるプロアクティブなメンテナンススケジューリングが可能になります。

Airbus SASなどの企業は、従来のプロセスをより効率的でテクノロジー主導のアプローチに置き換える高度なMROソリューションを実装することにより、料金をリードしています。たとえば、2024年9月に、AirbusはMRO運用の合理化を目的とした新しいデジタルプラットフォームを発表し、ターンアラウンド時間を大幅に改善し、コストを削減しました。ヘリコプター艦隊が老化するにつれて、厳しい規制の安全性とコンプライアンスを確保するために、近代化されたメンテナンス慣行に対する需要が高まっています。

艦隊の近代化には、既存のヘリコプターを最先端のシステムでアップグレードすることが含まれます。これには、特殊なMROサービスが必要です。この傾向は、MROプロバイダーがオペレーターの進化するニーズを満たすテーラードソリューションを提供する有利な機会を提供します。さらに、欧州ヘリコプター協会は2024年8月に、救急医療サービス(EMS)に使用されるヘリコプターの数の増加が、近代化された艦隊に合わせた専門のMROサービスの需要を促進していると報告しました。

ヨーロッパヘリコプターブレードMROサービス市場動向

市場動向を促進するための修理技術と予測メンテナンス技術

最新の修理技術には、非破壊検査(NDT)や複合材料修復などの洗練された検査方法が含まれます。これらの方法により、ローターブレードの徹底的な評価が可能になり、疲労亀裂や侵食などの問題が故障につながる前に識別できます。たとえば、2024年8月、Airbus SASはMRO施設での高度なNDT技術の実装を発表し、ヘリコプター艦隊の検査と修理の信頼性を高めました。この投資は、運用上の安全を確保するために最新の修理技術を採用することの重要性を強調しています。

ブレードバランスなどの専門的なアクティビティは、ヘリコプターのパフォーマンスを最適化するために重要です。これらの技術は、振動を減らすのに役立ち、刃の寿命が長くなり、燃料効率が向上する可能性があります。たとえば、2024年9月に、Standard AeroはCorendon Airlinesと契約を結び、包括的なブレードバランスサービスを提供し、運用効率を高める専門的な修理技術の需要の高まりを示しました。

ヘリコプター内のIoTデバイスとセンサーの統合により、ブレード条件を継続的に監視できます。予測メンテナンス技術は、リアルタイムデータを分析して潜在的な障害を予測し、積極的なメンテナンススケジューリングを可能にします。ヘリコプターブレードMROサービスプロバイダーは、サービス提供を改善するために予測メンテナンス技術をますます採用しています。この傾向は、ダウンタイムを大幅に短縮すると予想され、オペレーターはより高いレベルの運用準備を維持できるようになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクレーン戦争の影響

サプライチェーンの混乱、MROサービスの需要、運用焦点の変化は市場に影響を与えます

進行中のロシア - ウクレーン戦争は、地政学的な緊張と小競り合い、経済制裁、サプライチェーンの混乱に起因する包括的な影響を伴う、ヘリコプターブレードMROサービスの欧州市場に影響を与えています。

EUとロシアに対するNATO制裁の中で、この国は航空機とヘリコプターの部品と原材料に関連するサプライチェーンの混乱に直面しています。たとえば、2022年3月、EU制裁は航空貿易とコンポーネントの販売を禁止し、多くのヨーロッパのMROサービスプロバイダーのサプライチェーンを混乱させました。これにより、以前はロシアから調達されていたチタン、ニッケル、アルミニウムなどの主要材料の代替サプライヤーのメンテナンスコストと要件が増加しました。

この戦争は、多くのサービスプロバイダーがデータ分析、デジタル双子、高度な予測メンテナンスツールなどの高度なテクノロジーに投資して、サービス提供を強化し、ダウンタイムを削減するために、運用上の焦点分野の変化にも影響を与えました。たとえば、2024年10月に、多くのMROプロバイダーがAI駆動型の予測メンテナンスツールの実装を開始し、ヘリコプターセンサーからのリアルタイムデータを分析し、積極的なメンテナンススケジューリングを可能にしました。この技術的変化は、運用上の需要が高まっている中で艦隊を最適化しようとするため、重要です。

紛争はまた、ヨーロッパ内の規制の精査を強化しています。欧州連合航空安全局(EASA)は、特に安全とコンプライアンスの基準に関して、MROプロバイダー向けの厳しいガイドラインを確立しています。 2024年9月、エアバスはMRO機能の強化を発表し、特にEASA規制の遵守を確保しながら、老化ヘリコプター艦隊を標的にしました。これらの進化する規制に適応することは、市場の位置を維持することを目指しているMROプロバイダーにとって重要です。

セグメンテーション分析

サービスタイプごとに

ラインメンテナンスセグメントは、高い運用効率に重点が置かれているために支配的でした

市場は、サービスタイプに基づいてベースメンテナンスとラインメンテナンスにセグメント化されています。

ラインメンテナンスセグメントは、2023年に最大の市場シェアを持つヨーロッパヘリコプターブレードMROサービス市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。この成長は、ヘリコプターが運用的に準備ができていることを保証するための高い運用効率に重点を置き、ダウンタイムを最小限に抑え、可用性を最大化することによって促進されます。さらに、サービス中のヘリコプターの数が増加するにつれて、航空規制の安全性とコンプライアンスを確保するために、定期的なラインメンテナンスの必要性が必要になります。

たとえば、2024年1月に、エアバスは、ヘリコプターの艦隊を支援するために、主要なヨーロッパ航空会社との新しいラインメンテナンス契約を発表し、運用効率とサービスの可用性を高めました。同様に、2024年3月、Heli-Oneはヨーロッパ全体でラインメンテナンスサービスを拡大し、複数のオペレーターと提携してメンテナンスプロセスを合理化し、航空機のダウンタイムを削減しました。

基本メンテナンスセグメントは、予測期間中に2番目に高いCAGRで成長すると推定されています。ヘリコプターの数が増えているため、規制のコンプライアンスを確保するために包括的なベースメンテナンスが必要です。基本メンテナンス操作における最新の技術とデジタルソリューションの採用は、効率と有効性を高め、このセグメントの成長を促進します。

たとえば、2024年7月、Safran Helicopter Enginesは、MRO容量を強化するためにハンブルクの近くに新しい施設を建設する計画を発表しました。この拡張は、ドイツおよび周辺地域の軍事運営者からの需要の増加を支援し、基本メンテナンスサービスの重要性を強化することを目的としています。

たとえば、2024年2月、Sabena TechnicsはHéli-Unionの買収を完了し、ヨーロッパの軍事ヘリコプターの基本メンテナンス能力を強化しました。この買収により、サベナはフランス軍のヘリコプター艦隊の大部分に包括的なMROサービスを提供することができます。 2024年4月、Standard Aeroは、英国の基本メンテナンス施設の拡大を発表し、民間および軍事ヘリコプターの両方のオペレーターからの需要の高まりに対応しました。

ヘリコプタータイプによる

さまざまなアプリケーションに対する需要の増加により、中程度の重量ヘリコプターがリードしています

ヘリコプターの種類に基づいて、市場は軽量、中程度の重量、重量にセグメント化されています。

中程度の重量セグメントは、2023年にヨーロッパヘリコプターブレードMROサービス市場シェアを支配し、予測期間中に中程度の速度で成長すると予想されています。捜索救助、オフショア石油とガスの探査、輸送など、さまざまなアプリケーションに対する中程度の重量ヘリコプターの需要の増加が、セグメントの成長を促進しています。さらに、ヘリコプターの設計、アビオニクス、および材料の継続的な革新により、メンテナンスサイクルが削減され、中程度の重量ヘリコプターの運用効率が向上し、オペレーターにより魅力的になります。

たとえば、2024年3月、デンマークの航空宇宙会社Skywaysが率いるコンソーシアムは、都市環境における軽量ヘリコプターアプリケーションへの成長傾向を反映して、都市航空タクシーサービス向けの軽量EVTOLを開発する計画を発表しました。

光重量セグメントは、2023年にヘリコプターブレードMROサービス市場で2番目に大きいものでした。ヘリコプター救急医療サービス(HEMS)の軽量ヘリコプターの需要は、遠隔地と都市の空気モビリティソリューションへの関心の高まりにより、市場の成長を促進する要因の一部です。たとえば、2024年4月、フランスのスタートアップボロコプターは地方自治体と提携してパリに軽量の航空タクシーサービスを導入し、技術の進歩と消費者の好みの変化によって駆動されるこのセグメントの急速な成長をさらに強調しました。

2020年11月にフランス、ドイツ、ギリシャ、イタリア、英国によって開始されたNATO次世代ロータークラフト機能(NGRC)プログラムは、2030年半ばまでに次世代の中毒ヘリコプターを統合することを目指しています。このイニシアチブは、約1,000のヘリコプターを、電力またはハイブリッド電力を組み込む高度なデザインに置き換えることが期待されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーションによって

定期的なメンテナンス要件の需要の増加により、CAGRの最高の修理およびオーバーホールセグメント

アプリケーションにより、市場は検査、監視、修理、オーバーホールなどに分類されます。

2023年にヨーロッパヘリコプターブレードMROサービス市場で修理とオーバーホールセグメントが支配的でした。多くの既存のヘリコプターは老化しており、規制基準の安全性とコンプライアンスを確保するためにより頻繁な修理が必要です。この傾向は、運用準備が最重要である軍事および商業部門で特に一般的です。老化ヘリコプター艦隊、厳しい安全規制、高度な技術の採用、メンテナンス操作のためのデジタル技術、およびさまざまなアプリケーションのヘリコプターの配達の増加は、2023年および予測期間のセグメント成長に影響を与える要因です。

- たとえば、2023年12月、エアバスSASは、さまざまな軍事および商業オペレーターとの契約を確保して包括的なブレードメンテナンスソリューションを提供することにより、ヨーロッパでのMROサービスを拡大しました。この動きは、サービスの提供を大幅に強化すると予想されます。

- たとえば、2023年11月、SafranはITP Aeroと契約を結び、Ajalvir(Madrid)とスペインのAlbaceteの施設にエンジン状態監視システムを実装しました。この契約は、ビッグデータ分析を使用した予測メンテナンスに焦点を当てており、ヘリコプター操作の効率を向上させます。

検査セグメントは、2023年にヨーロッパヘリコプターブレードMROサービス市場で2番目に大きいセグメントであると推定されており、予測期間中に最高の速度で成長すると予想されています。定期的な検査は、潜在的な問題が失敗につながる前に潜在的な問題を特定し、運用の安全を確保するために不可欠です。これは、老朽化したヘリコプター艦隊が運営されているため、ますます重要になっています。航空規制の遵守は、頻繁な検査を義務付け、このサービスの需要を推進しています。

- たとえば、2024年1月に、レオナルドは、AIや機械学習などの高度な技術を使用して精度を改善し、検査時間を短縮するための高度な技術を使用した検査プロトコルの強化に焦点を当てたイニシアチブを発表しました。 2024年3月、Airbus Helicoptersは、ヨーロッパのオペレーターの運用効率を最適化することを目的とした新しい検査サービスパッケージを開始し、積極的なメンテナンス戦略に業界が焦点を当てていることを強調しました。

監視セグメントは、予測期間中に2番目に高い速度で成長すると推定されています。予測メンテナンス技術により、オペレーターはヘリコプターのパフォーマンスをリアルタイムで監視し、先制的に問題に対処するのに役立ちます。古いヘリコプターが最新の監視システムで更新されるため、監視サービスの需要は大幅に増加すると予想されます。

- たとえば、2024年2月に、Heli-Oneは、IoTテクノロジーを統合してヘリコプターのパフォーマンスにリアルタイムのデータ分析を提供し、運用上の意思決定を強化する新しい監視システムを導入しました。 2024年4月、ベルヘリコプターはGoogle Cloudとのパートナーシップを発表し、ビッグデータ分析を活用してメンテナンススケジューリングを改善し、コストを削減する高度な監視ソリューションを開発しました。

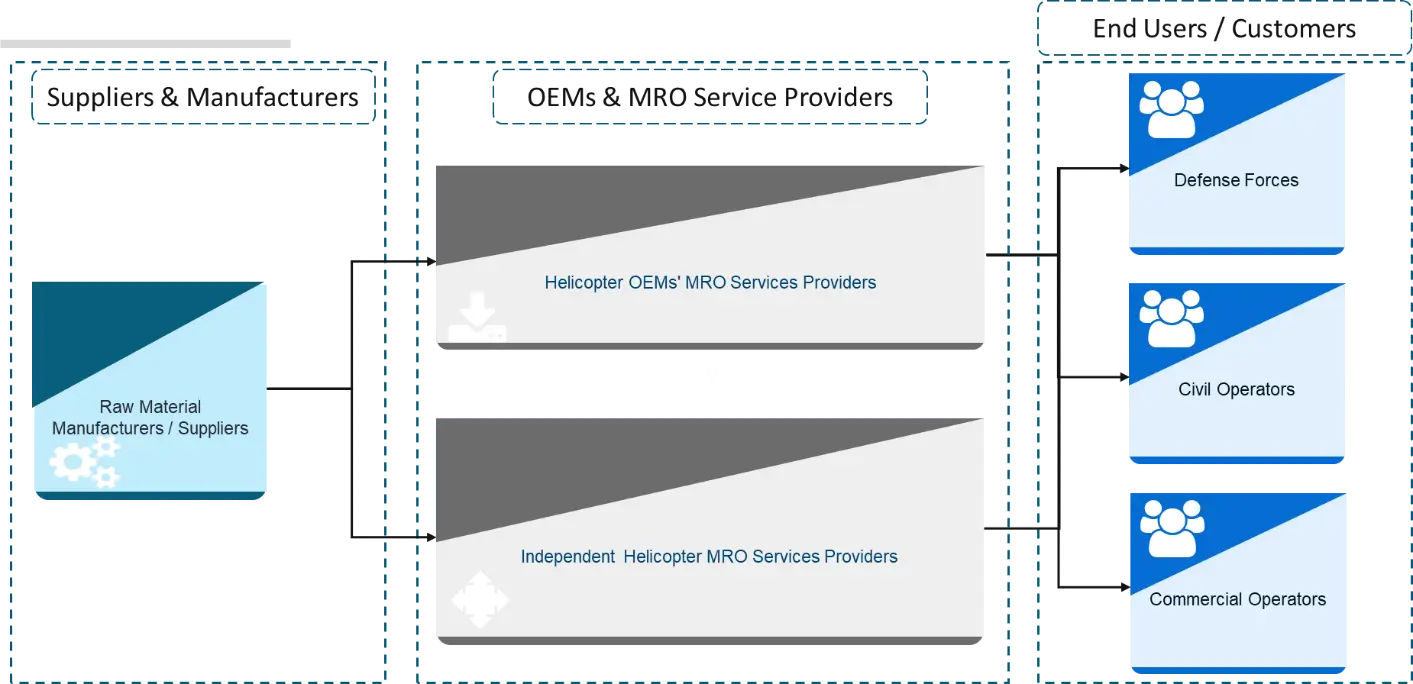

サプライチェーン分析

原材料メーカーとサプライヤーは、ヘリコプターブレードMROサプライチェーンで重要な役割を果たしています。ヘリコプターブレードで使用される主要な材料には、耐久性と性能を高める高度な複合材、金属、コーティングが含まれます。

- 複合材料

- 金属サプライヤー

- コーティングプロバイダー

ヘリコプターOEMSのMROサービスプロバイダー:エアバスやレオナルドなどのオリジナルの機器メーカー(OEM)は、MROサービスを顧客に直接提供し、メンテナンスがメーカーの仕様を順守することを保証します。

- 統合サービス

- デジタルソリューション

独立したMROプロバイダーは、OEMサービスと比較して柔軟性と競争力のある価格設定を提供します。彼らは、民間運営者や政府機関を含む多様な顧客に対応しています。

- 多くの独立したプロバイダーは、ニッチ市場または特定のヘリコプタータイプに焦点を当てており、クライアントのコスト削減につながる可能性のある専門知識を開発することができます。

- OEMSとのコラボレーション:一部の独立者は、OEMSと協力して、部品の調達や技術サポートについて協力して、サービスの範囲を強化しています。

エンドユーザーは、さまざまなセクターで構成されるサプライチェーンの最終リンクを表しています。

- 防衛部隊:軍事運営者は、事業の重要な性質のために、堅牢なMROサービスを必要とします。彼らはしばしば、OEMと独立したプロバイダーの両方との長期契約に従事しています。

- 市民ヘリコプターオペレーター:これらのオペレーターは、ヘリコプターを救急医療サービス(EMS)、捜索救助ミッション、観光に使用します。信頼できるMROサービスに対する彼らの需要は、安全に関する規制要件によって推進されています。

- 商業ヘリコプターオペレーター:輸送およびロジスティクスにヘリコプターを使用する企業は、高い安全基準を順守しながら、費用対効果の高いMROソリューションを求めています。

ヨーロッパヘリコプターブレードMROサービス市場カントリーレベルの見通し

国により、市場は英国、ドイツ、フランス、イタリア、スウェーデン、ノルウェー、デンマーク、オランダ、ギリシャ、その他のヨーロッパに分かれています。

ヨーロッパの残りは2023年に最大のシェアを占めており、予測期間を通じて支配的であり続ける可能性があります。ロシア・ウクレーン戦争による地政学的な緊張による中央および東ヨーロッパ諸国による軍事投資の増加は、市場の成長に貢献しています。さらに、成長する民間航空セクター、観光および救急医療サービスの拡大、および厳しいEASA規制コンプライアンスと安全基準は、予測期間中にさらに市場を推進しています。

たとえば、ストックホルム国際平和研究所の報告書2022によると、中央ヨーロッパと西ヨーロッパの軍事支出は2022年に約345億米ドルに達しました。この防衛支出の急増は、国家がヘリコプター艦隊を維持およびアップグレードするために働いているため、MROサービスの需要を促進しています。

フランスの市場は、基準年に大きな市場シェアを保持しており、予測期間に最も急成長している国と推定されています。強力な産業基盤を持つ最大のヘリコプターMROサービスプロバイダーの存在は、フランスの市場の成長を促進する重要な要因です。さらに、フランス政府が軍事ヘリコプターの近代化プログラムとMRO技術における革新に焦点を当てていることは、さらに成長を促進しています。

たとえば、2023年11月に、エアバスはElbit Systems Ltdとの戦略的パートナーシップを発表し、軍事ヘリコプターに特に焦点を当てたMRO機能を強化し、このセクターにおけるフランスの立場をさらに強化しました。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、強力な足場を獲得するために買収とサービスの強化に焦点を当てています

ヨーロッパのヘリコプターブレードMROサービス市場は比較的断片化されており、この業界でいくつかの主要な主要企業が事業を展開しています。主要なプレーヤーは、さまざまなアプリケーションでサービスを提供しており、民間および軍事部門に対応しています。業界の上位10人のプレーヤーは、エアバスSE、レオナルドS.P.A.、CHCグループLLC、Bristow Group Inc.、Babcock International Group Plc、Petroleum Helicopters International Inc.(Phi Inc.)、Heli Air Ltd.、Gulf Helicopter Company、NHV Group、Heliservice International GMBHです。これらの企業は、サービスポートフォリオ、地域の存在、業界の経験に基づいて際立っています。

さらに、エアバスは2023年1月にZF Luftfahrttechnikの買収を完了しました。これは現在、Airbus Helicopters Technik GmbHとして運営されています。この買収により、特に光および中程度のヘリコプターで使用される動的コンポーネントのエアバスのMRO機能が強化されました。 ZF Luftfahrttechnikの統合により、AirbusはMROのニーズに対処することにより、ドイツのBundeswehrを含む軍事顧客向けのサービスサービスを改善できます。

キーヘリコプターブレードMROサービスマーケットプレーヤーのリスト:

- エアバスSE(フランス)

- レオナルドS.P.A.(イタリア)

- CHC Group LLC(私たち。)

- Bristow Group Inc.(米国)

- Babcock International Group Plc(英国)

- Petroleum Helicopters International Inc.(Phi Inc.)(米国)

- Heli Air Ltd.(オーストリア)

- ガルフヘリコプターカンパニー(カタール)

- NHVグループ(ベルギー)

- Heliservice InternationalGmbH(ドイツ)

- ヘリユニオン産業(フランス)

- スウェーデン海事局(SMA)(スウェーデン)

- パトリアヘリコプターAB(スウェーデン)

- Heli-One Norway As(ノルウェー)

- Kongsberg Aviation Maintenance Service(ノルウェー)

- Saab AB(スウェーデン)

- Heli Holland Technics B.V.(オランダ)

- ギリシャ航空宇宙産業(HAI)S.A。(ギリシャ)

- Mecaer Aviation Group(MAG)(イタリア)

- Hélicoptèresde France(HDF)(フランス)

主要な業界開発:

- 2024年2月 - MBDAは、ギリシャ企業のMiltechとAltusと2つのMousに署名し、Akeron MPミサイルに基づいたシステムを開発し、軍事航空のローカル能力を高めました。このイニシアチブは、ギリシャのヘビー級ヘリコプターのMRO市場を間接的に強化する可能性があります。

- 2024年1月 - Sabena TechnicsはHéli-Unionを買収し、ヨーロッパ全体で軍事ヘリコプターのメンテナンスにおける地位を高めました。この買収は、特にギリシャの中規模ヘリコプターのために、会社のサービス提供を拡大する可能性があります。

- 2023年7月 - メンテナンス、修理、オーバーホールサービスのリーダーであるPhi Mroサービスは、2つのBell 407ヘリコプターのCharm Aviationとのリース契約に署名したことを発表しました。契約の下で、Phi Mroサービスは、航空をチャームに提供するベル407ヘリコプターにフロートとエアコンを設置しました。

- 2022年3月 - Rheinmetall Aviation Services GmbHは、Bundeswehrによって、ドイツのSikorsky CH-53G Transport HelicoptersにMROおよびサポートサービスを提供するために、Bundeswehrによる後続契約を授与されました。契約によると、Rheinmetall Aviation Services GmbHは、飛行前の検査を実施し、3つのサービスベイを運営することにより、Bundeswehr(ドイツ空軍)を支援していました。

- 2021年8月 - 米国国防総省は、UH-60ブラックホークメインローターブレードのメンテナンスとオーバーホールのために、1億1650万米ドル相当の契約を授与しました。契約の下で、艦隊全体が期間にわたって近代化されます。

報告報告

このレポートは、市場の詳細な分析を提供し、さまざまな国に応じて、主要なプレーヤー、サービスタイプ、ヘリコプタータイプ、アプリケーションなどの重要な側面に焦点を当てています。さらに、市場の動向、競争の環境、市場競争、サービスの価格設定、市場の状況、主要な業界開発に関する深い洞察を提供します。さらに、近年の市場の拡大に貢献したいくつかの直接的および間接的な要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 3.7% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション

|

サービスタイプごとに

|

|

ヘリコプタータイプによる

|

|

|

アプリケーションによって

|

|

|

国によって

|

よくある質問

Fortune Business Insightsの調査によると、ヨーロッパの市場規模は2023年に3億2,810万米ドルと評価され、2032年までに4億6,240万米ドルと予想されています。

市場は、予測期間にわたって3.7%のCAGRで成長する可能性があります。

業界の上位10人のプレーヤーは、エアバスSE、レオナルドS.P.A.、CHCグループLLC、Bristow Group Inc.、Babcock International Group Plc、Petroleum Helicopters International Inc.(Phi Inc.)、Heli Air Ltd.、Gulf Helicopter Company、NHV Group、Heliservice International GMBHです。

ヨーロッパの残りは2023年に市場を支配しました。

フランスは、予測期間中に最も急成長している国になると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 159

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。