迅速なプロトタイピング材料の市場規模、シェア&業界分析、材料(熱可塑性、金属&合金、セラミックなど)、アプリケーション(建設と製造、電子&消費財、自動車、医療とヘルスケア、航空宇宙&防衛など)、および地域予測、2026-2034

主要市場インサイト

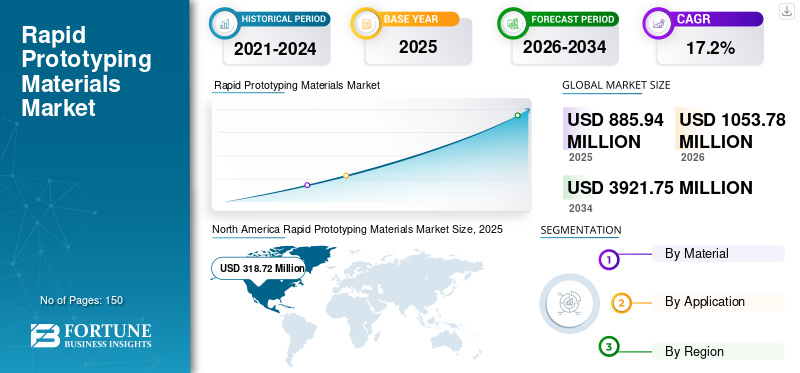

世界のラピッドプロトタイピング材料市場規模は、2025年に8億8,594万米ドルでした。同市場は、2026年の10億5,378万米ドルから2034年までに39億2,175万米ドルへと、予測期間(2026~2034年)中に年平均成長率(CAGR)17.2%で成長すると予測されています。北米は、2025年に36%の市場シェアを占め、ラピッドプロトタイピング材料市場を支配しました。

大量生産の前に、迅速なプロトタイピングテクノロジーを使用して、物理的特性の観点から材料の能力をテストするためによく使用されます。迅速なプロトタイピング材料特性に基づいて、設計エンジニアは時間、エネルギー、材料を節約することで高品質の製品を生産することができます。さまざまなタイプの迅速なプロトタイピング技術は、ステレオリソグラフィ(SLA)、選択的レーザー焼結(SLS)、融合堆積モデリング(FDM)、選択的レーザー融解(SLM)、ラミネートオブジェクト製造(LOM)などです。適切な材料がそれぞれの技術で使用されています。たとえば、さまざまなSLSラピッドプロトタイピング材料の中で、ポリアミド12が最も人気があります。

迅速なプロトタイピングは、3D印刷技術を使用して物理的な部分またはモデルを製造するための優れたプロセスです。このテクノロジーは、R&Dフェーズの早い段階で設計上の決定を検証するのに役立つアイデアのプロトタイプの作成を支援します。製品の後の最終段階での製品開発を加速し、大量生産の損失を防ぐ際の有効性は、迅速なプロトタイピングテクノロジーの需要を促進します。

工業生産における添加剤の製造の採用は増加しており、アプリケーション要件に合わせてカスタマイズされた材料の需要を生み出しています。これに対応して、さまざまな企業がR&Dに投資して、製品ポートフォリオの帯域幅を拡大しています。さまざまな産業用途からの需要の増加とR&D投資の強化は、予測期間中の世界的な迅速なプロトタイピング材料市場の成長の触媒として機能します。

Covid-19パンデミックの進行により、ほぼすべての主要国での迅速なプロトタイピングエンドユーザーの運用が完全にまたは部分的に停止しました。ほとんどの業界での生産停止、および熱可塑性物質、合金、およびその他のプロトタイピング材料の不足とともに、世界市場の成長が低下しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のラピッドプロトタイピング材料市場インサイト

日本では、製造業の高度化と開発サイクルの短縮ニーズを背景に、ラピッドプロトタイピング材料への関心が一段と高まっています。樹脂、金属、複合材など多様な材料が、設計検証から試作までのプロセスを効率化し、精度向上やコスト最適化に大きく貢献しています。グローバルでデジタル製造技術が進化する中、日本の企業にとっては、先進的な材料とプロトタイピング手法を採用し、競争力の強化とイノベーション加速を実現する絶好の機会となっています。

迅速なプロトタイピング材料市場の動向

市場の傾向を促進するための迅速なプロトタイピングのためのリサイクル材料の開発

熱可塑性プラスチックは、迅速なプロトタイピングに使用される最大の材料です。したがって、熱プラスチックの消費の増加に伴い、プラスチック廃棄物管理重要になります。プラスチック汚染に関する懸念の高まりにより、主要なリーダーは迅速なプロトタイピングのためにリサイクルされたプラスチックを採用するようになりました。たとえば、2021年3月に、Polymakerと共同でCovestroは、中国に拠点を置くNongfu Springから受け取った廃棄物ボトルによる3D印刷技術に適したポリカーボネートフィラメントを開発しました。結果として生成される製品は、より少ない二酸化炭素排出量を示し、業界の基準と互換性があります。この製品は、高度な3Dプリンティングおよびラピッドプロトタイピングテクノロジーに従って持続可能なサプライチェーンの確立に焦点を当てているメーカー向けに戦略的に発売されました。同様に、PE、PET、PP、PSなどの他のプラスチック材料をリサイクルして、迅速なプロトタイピング製品開発を行うことができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

迅速なプロトタイピング材料市場の成長要因

市場を推進するための迅速なプロトタイピングの設計などの複数の利点

迅速なプロトタイピングテクノロジーは、設計者、開発者、エンジニアに明確な利点を提供します。迅速なプロトタイピングのコストと時間効率の属性は、従来のプロトタイピング技術よりも優位性を与える可能性があります。迅速なプロトタイピングの技術的進歩のために、プロトタイプは数時間以内に開発およびテストできます。同じプロトタイプの場合、典型的なCNC加工または板金製造は、重要な一連の操作とテストのために数週間かかる可能性があります。幅広い材料、幾何学、および設計をテストして、目的の最終製品特性を実現できます。簡単な評価とテストにより、設計者は製品の精製のための明確に定義されたロードマップを構築できます。これにより、大量生産中の欠陥とリスクが大幅に減少します。迅速なプロトタイピングの助けを借りて、費用対効果、機能、美学のユニークな組み合わせを実現できます。したがって、特に製造業では、迅速なプロトタイピングと材料が人気を博しています。

自動車産業からの需要の増加が販売収益を上げます

3D印刷技術は、高速プロトタイピングの生産において、自動車業界の重要な部分です。ただし、高速プロトタイピングからより多くの自動車部品の生産への移行と、ほぼ全体の自動車の生産に終わることで、自動車業界での迅速なプロトタイピング材料の大きな需要が生まれました。 3Dプリントを通じて生産される既製の製品は、パイプ、肘、フランジの溶接の使用を除外し、より正確で効率的なソリューションを提供します。

フォルクスワーゲン、BMW、フォードなどの大手自動車メーカーは、すでにこの技術を使用してさまざまな自動車部品を生産しています。 BMWは、3D印刷技術を使用して、DTMレースカー、Rolls-Royce Phantom、BMW I8 Roadsterなどの一部を生産しています。添加剤の製造技術の採用の増大は、より複雑でより大きな車、トラック、車両の生産を急増させることであり、予測期間にわたって迅速なプロトタイピング材料の販売を促進するために設定されています。

抑制要因

市場の成長に挑戦するための高い材料とプロセスコスト

迅速なプロトタイピングツールの初期セットアップコストは高いです。プロトタイプの種類、材料、エンドプロパティ、プロトタイプ設計の原因と性質を含むさまざまな要因が、迅速なプロトタイピングのレートまたはコストを定義します。一部の高度なテクノロジーには、100,000米ドルの費用がかかります。迅速なプロトタイピングセラミック材料と迅速なプロトタイピングスマートマテリアルは、熱可塑性物質と比較してコストがかかります。熟練した人材とテクノロジーの要件により、操作の全体的なコストが増加します。さらに、精度と表面仕上げの遅れ、複雑な設計の不十分さ、目標の観点からのユーザーデザイナーの混乱など、特定の欠点も、グローバルな迅速なプロトタイピング材料市場の成長を抑制しています。

迅速なプロトタイピング材料市場セグメンテーション分析

材料分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多様化された特性により、グローバル市場を支配する熱可塑性セグメント

材料に基づいて、市場は熱可塑性科学、金属、合金に分類されます。陶器、およびその他。熱可塑性は、高強度、機能性、耐久性などの多様な特性により、最も採用されているプロトタイピング材料です。熱可塑性は安価で、幅が広く適切な範囲があります。 PA、PE、PEEK、ABS、PC、およびPETは、プロトタイプの開発に使用される熱可塑性科学の例です。プラスチック生産におけるバルクの可用性と継続的な技術開発は、将来のセグメントの成長を促進すると予想されます。金属および合金は、産業および医療のプロトタイプの設計にも広く使用されています。アルミニウム、ステンレス鋼、チタンは、一般的に、高強度、耐熱性、耐薬品性、およびその他の望ましい特性を持つプロトタイプを取得するために使用されます。低量のOEMセラミックプロトタイプは、リソグラフィベースのセラミック製造(LCM)で生産できます。その他のセグメントには、複合材料、紙、石膏などの材料が含まれています。これらの材料は非常に少ない数量で消費されており、市場全体でのシェアが少なくなります。

アプリケーション分析による

ハイテクガジェットの使用の増加により、2023年に電子機器と消費財セグメントが市場を支配しました

アプリケーションに基づいて、市場は建設と製造、電子機器と消費財、自動車、医療とヘルスケア、航空宇宙と防衛などに分かれています。エレクトロニクスと消費財のセグメントは、2023年に世界市場で最大の迅速なプロトタイピング材料市場シェアを開催しました。急速なデジタル化、ハイテクガジェットの採用コンシューマーエレクトロニック製品が増加しています。迅速なプロトタイピングは、PCBからスポーツ用品などの家庭用消費財まで、幅広い電子および消費財製品の開発とテストに使用されます。建設および製造セグメントは、世界中の世界的な建設および製造部門の低迷したが着実に成長しているため、最も遅い速度で成長すると予測されています。自動車および航空宇宙と防衛のセグメントは、市場のかなり大きなシェアを保持しています。迅速なプロトタイピングは、大量生産前の自動車および航空宇宙部品の機能をテストするために徹底的に使用されています。次世代の車両と航空機を生産するための研究開発活動の増加は、これらのセグメントの成長を促進するために設定されています。手術ツールと医療機器部品の開発における迅速なプロトタイピングの迅速な採用により、医療およびヘルスケアセグメントは、世界市場で最も急速に成長することを示すと予想されています。さらに、高度な医療施設の開発への投資の増加は、ヘルスケア業界の高度な迅速なプロトタイピング技術の需要を高めています。その他のセグメントには、アカデミック&アーツ向けのプロトタイプ開発などのアプリケーションが含まれています。その他のセグメントは市場で最も少ないシェアを保持しており、この傾向は予測期間に同じままであると予測されています。

地域の洞察

North America Rapid Prototyping Materials Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、この地域の3D印刷技術と多くのサービスプロバイダーのために、グローバル市場を支配することが期待されています。北米の市場規模は2023年に2億3530万米ドルでした。米国は、すべての主要な最終用途産業で最大の迅速なプロトタイピング技術の消費者です。先進的な産業部門は、大規模な都市化とともに、市場の成長の主な推進要因です。さらに、米国では航空宇宙および医療セクターが繁栄しており、近い将来、プロトタイピング材料の需要を増やすと予想されています。

アジア太平洋地域の迅速なプロトタイピング材料市場の複合年間成長率は、予測期間中に20.7%になると予想されます。アジアの発展途上経済における急速な工業化の裏側で、この地域は世界市場で2番目に大きなシェアを保持しています。中国、日本、韓国は市場の大部分を占めています。かなり安い価格で原材料を大量に入手できることは、さまざまなアプリケーションのための機能的プロトタイプを構築するために、さまざまな材料をシミュレートして反復するためにメーカーを支持しています。また、企業は、消費者が1つの屋根の下でワンストップソリューションを利用できるように、回復力のあるサービスセンターの開発に大きく投資しています。

ヨーロッパでは、ドイツは、自動車、電子機器、消費財、航空宇宙&軍事用途全体の迅速なプロトタイピングの需要の増加により、市場の成長に重要な貢献者です。高度なプロトタイピングサービスプロバイダーの強力なネットワークは、ドイツ市場の成長の重要な推進要因です。この国はまた、近期的に最速の成長を登録すると予測されています。英国、フランス、イタリアなどの他の国は、市場の顕著なシェアを保持しています。従来のプロトタイピング方法から最新の迅速なプロトタイピングサービスへの消費者の好みをシフトすることは、ヨーロッパの熱可塑性物質、金属、複合材料の消費を増加させると推定されています。

ラテンアメリカと中東とアフリカの市場は予備段階にあり、一緒に世界市場で最小のシェアを保持しています。ただし、政府の政策の変化と官民投資の増加により、産業および製造業の全体的なセクターはより速い速度で成長しています。これは、これらの地域で迅速なプロトタイピング材料の有利な成長機会を生み出すと予測されています。ブラジル、サウジアラビア、南アフリカは、今後数年間で大幅な成長を示すと予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

迅速なプロトタイピング材料市場の主要企業のリスト

業界の大手事業体は新しい資料を開発し、中小企業を買収しています

主要なオペレーティングリーダーは、主に高度な材料の開発に投資しています。これは、迅速なプロトタイピングにより効率的に使用できます。 3D Systems Corporation、Arkema、Covestro、Tethon 3Dなどの主要なプレーヤーは、添加剤の製造に適した次世代の熱可塑性プラスチックの導入に焦点を当てています。3D印刷および迅速なプロトタイピング。

3D Systems Corporation、Arkema、Covestroなどの大手企業は、さまざまな革新的な材料を立ち上げることにより、ビジネスを拡大しています。 PA6-66、ポリウレタン、その他の製剤を含むこれらの企業によって、さまざまな熱可塑性科学が展開されており、3D印刷技術の高度なポリマー樹脂の需要の拡大と製品ポートフォリオを揃えています。このような戦略的活動は、迅速なプロトタイピングテクノロジーに関する企業の専門知識を拡大し、市場の成長に連続的に影響を与えています。

プロファイルされた主要企業のリスト

- Arkema S.A.(フランス)

- Stratasys、Ltd。(イスラエル)

- 3D Systems Corporation(米国)

- コベストロA.G.(ドイツ)

- EOS GMBH(ドイツ)

- CRPテクノロジーS.R.L. (イタリア)

- オックスフォードパフォーマンス資料(米国)

- NV(ベルギー)の実現

- テトン3D(米国)

- 3dceram(フランス)

- Nexa3d(米国)

主要な業界の開発

- 2022年5月 - Polymer 3D Printing Solutions ProviderであるStratasys Ltd.は、3つの異なる3Dプリントテクノロジー用に16の新しい材料を発売しました。 製品ポートフォリオは、3D印刷技術のユースケースからの需要の高まりを満たすために行われました。

- 2021年11月 - コベストロ 発売 さまざまな3D印刷技術の4つの新しい高度な材料:融合堆積モデリングと融合フィラメント製造(FDM/FFF)と選択的レーザー焼結(SL)の2つの材料、およびSLSおよび高速焼結(HSS)の他の2つの材料。

- 2021年11月 - Arkemaは、ドイツで開催されたFormNext 2021展示会で、3D印刷技術のカスタムUV-Curable製剤を紹介しました。製品ポートフォリオには、N3D-Tough 784、HT-511、DMT-303、IC-163、LF-053などの製剤が含まれています。これらの製剤は、3D印刷技術向けの高度なポリマー樹脂の増大する要件を満たすために戦略的に開発されています。

- 2021年9月 - 3D Systems Corporationは、認定されたScalmalloy(A)およびM789(a)の発売により、材料ポートフォリオを拡大しました。これらの材料は、エネルギー、カビ、自動車、電子機器、航空宇宙、防衛用途向けの高強度部品の開発に使用されます。また、消費者は会社の直接金属印刷プラットフォームを使用して、Scalmalloy(a)およびM789(a)の助けを借りて部品を開発することができます。

- 2021年2月 - 3D Systems Corporationは、高度な材料開発研究所、トレーニングセンター、顧客センター、高度な金属&ポリマー製造施設で、サウスカロライナ州に本社を開発する計画を発表しました。

報告報告

An Infographic Representation of ラピッドプロトタイピング材料市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

グローバル市場調査レポートは、世界中の市場の質的および定量的な洞察の両方を提供しています。定量的な洞察には、各セグメント、サブセグメント、および研究範囲でプロファイリングされた地域にわたる価値(百万米ドル)の観点からの市場サイジングが含まれます。また、各地域全体でセグメント、サブセグメント、および主要郡の市場分析と成長率を提供します。定性的洞察は、市場に関連する主要な市場ドライバー、抑制、成長の機会、グローバルな産業動向の適切な分析をカバーしています。競争力のあるランドスケープセクションでは、業界で事業を展開している主要企業の詳細な企業プロファイリングをカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 17.2% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

素材によって

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に10億5,378万米ドルで、2034年までに39億2,175万米ドルに達すると予測されています。

17.2%のCAGRで成長すると、市場は予測期間にわたって着実に成長します。

熱可塑性セグメントは、市場の主要な材料です。

医療および航空宇宙産業における急速な製品採用は、迅速なプロトタイピング材料の需要を高めています。

北米は2026年に最高の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。