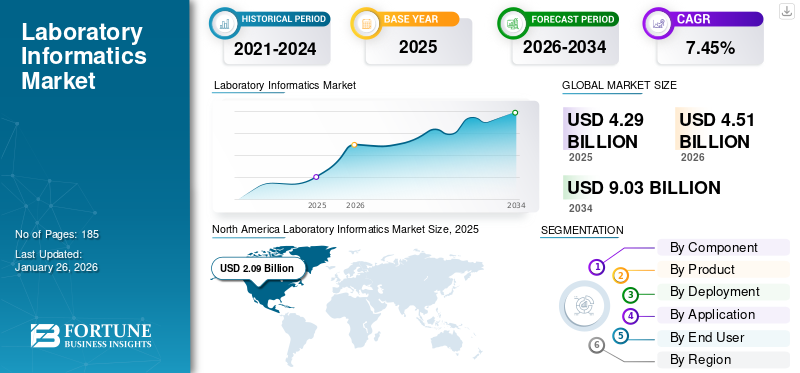

世界のラボラトリー・インフォマティクス市場規模は2025年に42億9000万米ドルと評価された。市場は2026年の45億1000万米ドルから2034年までに90億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.45%を示すと予測されている。北米は2025年に48.59%の市場シェアを占め、ラボラトリー・インフォマティクス市場を支配した。

検査情報学は、検査データ、ワークフロー、および操作の管理と最適化のための情報技術に基づいています。これには、データの正確性を即興で高め、コンプライアンスを確保し、さまざまな設定でプロセスを合理化するためのソフトウェアとさまざまなシステムの使用が含まれます。自動化とデジタルトランスフォーメーションの採用の増加、AIの統合などの顕著な要因、機械学習&アナリティクスなどが市場の上昇軌道を支えています。

さらに、この市場には、Thermo Fisher Scientific Inc.、LabVantage Solutions Inc.、LabWare などのいくつかの主要企業が含まれています。幅広い製品ポートフォリオと強力な地理的拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のラボラトリーインフォマティクス市場インサイト

日本のラボラトリーインフォマティクス市場は、研究開発の高度化や品質管理体制の強化を背景に、デジタルソリューションの導入が急速に進んでいます。製薬、バイオテクノロジー、化学、食品など多様な産業で、データの正確性・再現性・トレーサビリティを確保するため、LIMS(研究所情報管理システム)、ELN(電子ラボノート)、LES(実験実行システム)などの活用が拡大しています。また、AIやクラウド、IoTとの連携により、データ解析の高度化や研究効率の向上が期待されており、研究現場のDX(デジタルトランスフォーメーション)が加速しています。高品質なデータ管理が競争力の鍵となる中、日本市場では信頼性・セキュリティを重視したプラットフォームへの需要がますます高まっています。

市場ダイナミクス

市場の推進力:

市場の成長を促進する自動化とデジタルトランスフォーメーションの導入拡大

ラボラトリーインフォマティクス業界の顕著な成長原動力の 1 つは、自動化とデジタル変革の導入の拡大です。ますます多くの研究室が、従来の手動の紙ベースのプロセスではなく、完全に自動化されたペーパーレスのワークフローに移行しています。この変革により、人的エラーが減少し、効率、精度、所要時間が改善されました。これにより、創薬、ゲノミクス、臨床試験などのデータ集約型の作業の運用が特に強化されました。実験室情報学プラットフォームと機器、ロボット工学、AI ベースのツールを統合することで、シームレスなデータのキャプチャ、分析、レポート作成が可能になります。これにより、生産性と規制遵守が強化されます。

- たとえば、2024 年 9 月、CloudLIMS は、その大麻 LIMS を、米国ロードアイランド州で州が義務付けている種子から販売までの追跡システムである Metrc と統合しました。

市場の制約:

高額な導入コストとメンテナンスコストが市場拡大を制限

世界の実験室情報学市場における主な制約の 1 つは、実装とメンテナンスのコストが高いことです。この要因は、中小規模の研究所によるこれらの製品やサービスの採用に大きな影響を与えます。 LIMS、ELN、SDMS などの高度なソリューションの統合には、通常、ハードウェア、ソフトウェア、カスタマイズ、検証に対する多額の先行投資が必要です。さらに、トレーニング、アップグレード、技術サポート、定期メンテナンスに関連する継続的な費用により、総コストはさらに増加します。この財政的負担により、新興国の小規模な組織、研究機関、研究所は、長期的な効率性のメリットにもかかわらず、これらのシステムを導入することができません。

- たとえば、この市場で事業を展開している企業 1LIMS が公開したデータによると、LIMS ソフトウェアのコストは通常 10,000 米ドルから 200,000 米ドルの範囲です。

市場機会:

人工知能の統合による収益性の高い成長機会の創出

人工知能の統合は、市場に有望な成長機会を生み出すと期待されています。高度な分析と AI 主導の情報プラットフォームは、生の研究室データを予測的洞察に変換し、創薬、臨床上の意思決定、品質保証をサポートします。これは、AI 対応ツールを提供するベンダーにとって大きなチャンスとなります。これにより、新しい治療法を市場に出すために必要なコストと時間が削減されるとともに、研究の生産性が向上します。

ラボラトリーインフォマティクス市場の動向:

クラウドベースおよび SaaS ソリューションの採用は重要な市場トレンドです

クラウドベースの急速な導入とSaaS (サービスとしてのソフトウェア)ソリューションは市場の重要なトレンドの 1 つです。クラウドと Software-as-a-Service の配信により、インフラストラクチャのコストが削減され、リモート アクセスが可能になり、更新と拡張性が簡素化され、特に新しい研究室での導入が促進されます。研究所は、スケーラビリティ、柔軟性、初期費用の削減などのいくつかの利点により、オンプレミス展開からクラウドホスト型プラットフォームへの移行を進めています。さらに、クラウド システムはデータ セキュリティ、コンプライアンス、および他のデジタル ツールとの統合を強化するため、好ましい選択肢となっています。

- たとえば、2021 年 8 月に、LabVantage Solutions Inc. は LabVantage Enterprise SaaS を市場に導入しました。

市場の課題:

市場の成長を妨げる従来のシステムとの複雑な統合

世界市場における主要な課題は、新しいシステムと既存のインフラストラクチャの複雑な統合です。いくつかの研究室、特に製薬や学術研究では、依然として断片的な IT セットアップ、従来の機器、または紙ベースのワークフローに依存しています。したがって、それらの移行または置き換えにはコストがかかり、混乱が生じ、その結果、製品の採用が遅くなります。さらに、データ形式の不一致や研究室間での標準化されたプロトコルの欠如により、統合プロセスが技術的に複雑になり、世界的な研究室情報学市場の成長が困難になっています。

- たとえば、Novartis AG などのさまざまな製薬会社は、ELN システムをアップグレードし、既存のインフラストラクチャと統合する際の課題について説明しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

臨床検査情報管理システム (LIMS) の高い導入がセグメントの成長に貢献

製品に基づいて、市場は実験室情報管理システム (LIMS)、電子実験室ノート (ELN)、科学データ管理システム (SDMS)、実験室実行システム (LES)、エンタープライズ コンテンツ管理 (ECM) などに分類されます。

検査情報管理システム (LIMS) セグメントは、2024 年に検査情報学市場で世界最大のシェアを占めました。その幅広い機能、ワークフロー管理における重要な役割、およびその他の要因により、これらのシステムの採用が増加したことが、主にセグメントの成長を牽引しました。さらに、LIMS プラットフォームは、研究所が FDA EMA、HIPAA、GLP/GMP などの厳格な規制枠組みに準拠するのに役立ちます。監査証跡、電子署名、トレーサビリティ記録を生成できる機能により、規制された業界における主要な情報ツールとしての地位を確立しています。さらに、新製品の発売の増加もセグメントの成長を補います。

- たとえば、APHA Scientific は 2025 年 6 月に、すべての登録顧客を対象とした新しい検査室情報管理システムである PT-LIMS を開始しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

アウトソーシング化の進展がセグメントの成長に貢献

コンポーネントに基づいて、市場は個々のソフトウェアとサービスに分割されます。

サービス部門は、2024 年に市場の圧倒的なシェアを獲得しました。検査室情報学のアウトソーシングへの移行の増加と、クラウドベースの LIMS および ELN の採用の増加が、この部門の成長を主に推進しました。さらに、これらのサービスを提供する老舗企業の存在もセグメントの成長を補います。

- たとえば、IDBS は、このセグメントにおける主要なサービス プロバイダーの 1 つです。

ソフトウェア部門は調査期間中に 6.65% の CAGR で成長すると予想されます。

展開別

カプセルによる利点がセグメントの成長を補う

導入の観点から見ると、市場はクラウドベース、Webベース、オンプレミスに分けられます。

オンプレミスセグメントは、2024 年の市場でトップシェアを占めました。これは、規制への厳格な遵守と、次のような主要なエンドユーザーによる機密データの社内管理の優先に起因すると考えられます。医薬品企業。オンプレミス システムでは、より高度なカスタマイズ、直接のセキュリティ制御、従来の機器との統合も提供されました。これらの要因により、このセグメントは市場全体を支配しました。

- たとえば、LabVantage、STARLIMS Corporation、Thermo Fisher Scientific Inc. は、オンプレミスのラボ インフォマティクスを幅広く提供する大手企業です。

クラウドベースのセグメントは、予測期間中に 11.73% の CAGR で成長すると予想されます。

用途別

研究への注力の強化が分野別の成長を促進

アプリケーションの観点から見ると、市場は研究開発と実験の文書化、品質保証/コンプライアンス、臨床試験データと患者データ管理などに分類されます。

研究開発および実験文書セグメントは、予測期間にわたって市場を支配すると予想されます。製薬企業やバイオテクノロジー企業による研究開発活動への多額の投資と、実験結果を取得、整理、分析するための高度なソリューションに対する需要の増加が、この分野の優位性に貢献しています。さらに、データの整合性とイノベーションへの注目が高まっていることも、このアプリケーションにおける製品の需要を高めています。

- たとえば、Lab Informatics は、これらの製品を提供する主要企業の 1 つです。

品質保証/コンプライアンス部門は、予測期間中に 6.76% の成長が見込まれています。

エンドユーザー別

製薬およびバイオテクノロジー業界による研究開発への多額の投資がセグメントの成長を推進

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー業界、CROおよびCDMOなどに分類されます。

エンドユーザーに関しては、2024 年には製薬およびバイオテクノロジー産業が世界市場で圧倒的なシェアを占めました。これは、研究開発への投資の増加、データ管理のための先進製品の採用の増加、ラボ情報学ソリューションへの強い依存によるものです。さらに、このセグメントは 2025 年に 59.7% の市場シェアを保持する予定です。

さらに、CRO および CDMO セグメントは、予測期間中に 11.07% の CAGR で成長すると予測されています。

ラボラトリーインフォマティクス市場の地域展望

市場は地域ごとに、ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

北米

北米は2023年に20億ドル相当の世界市場で圧倒的なシェアを獲得し、2024年にも20億2000万ドルでトップシェアを獲得しました。この地域の優位性は、クラウドベースのソリューションに対する高い需要、製薬会社による革新的な医薬品開発への積極的な関与、先進的な医療インフラなどの要因によるものと考えられます。 2025 年の米国市場は 19 億 1,000 万米ドルに達すると推定されています。この国の市場の成長は、研究開発の増加、データ管理と法規制遵守の必要性、クラウドベースの技術の導入によって促進されています。AI-統合システム。

- たとえば、2024 年 6 月に scimcon が公開したデータによると、SmartLab Exchange イベント参加者の約 17% にとって、LIMS 統合は最優先の投資優先事項でした。

ヨーロッパとアジア太平洋

一方、ヨーロッパおよびアジア太平洋地域の市場は、調査期間中に顕著な成長率を示すことが予想されます。予測期間中、欧州地域はCAGR 7.75%で成長すると予想されており、これは全地域の中で2番目に大きな地域であり、2025年には評価額9億2000万米ドルに達します。これを担う主な要因には、研究からのデータの増加、高度な医療インフラ、地域内での戦略的提携の増加が含まれます。これらの要因を背景に、英国を含む各国は2025年に1億9,000万米ドル、ドイツは2億2,000万米ドル、フランスは1億7,000万米ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋地域の市場評価額は2025年に8億7,000万米ドルに達し、市場で3番目に大きい地域の地位を確保すると予想されています。この地域では、インドと中国はいずれも 2025 年にそれぞれ 1 億 7,000 万米ドルと 2 億 2,000 万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

さらに、ラテンアメリカの実験室情報学市場と中東およびアフリカ市場は、調査期間中に成長が鈍化すると予想されます。 2025 年のラテンアメリカ市場の評価額は 2 億米ドルに達すると予想されています。医療インフラの進歩により、今後数年間でこれらの地域でのこれらの製品の採用が促進されると予想されます。中東とアフリカでは、GCC は 2025 年に 0.9 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー:

幅広い製品ポートフォリオの利用可能性と、主要企業の強力な地理的プレゼンスが、その支配的な地位を支えました

世界市場は適度に統合されており、確立されたプレーヤーと専門的な地域プレーヤーが混在しています。 Thermo Fisher Scientific、LabWare、LabVantage Solutions などの大手企業が市場を独占しています。この優位性は、同社の幅広い製品ポートフォリオと、さまざまな業界にわたる世界的な強い存在感に起因すると考えられます。同社の強力な統合能力、研究機関との戦略的コラボレーション、クラウド対応の製品により、リーダーとしての地位がさらに強化されています。

- たとえば、2024 年 3 月、Thermo Fisher Scientific は、SampleManager LIMS ソフトウェアに拡張機能を導入し、高度な分析と AI 主導型を統合しました。データ視覚化ツールラボの生産性とコンプライアンス管理を改善します。

他の主要企業には、ダッソー・システムズ、コア・インフォマティクス、LabLynx などがあります。これらの企業は、市場での存在感を拡大するために、革新的な製品の発売、AI と機械学習の統合、クラウドベースの導入に積極的に注力しています。

プロファイルされている主要な研究所情報企業のリスト:

主要な業界の発展:

- 2025 年 7 月:Clinisys, Inc. は、投資会社 Francisco Partners から Orchard Software を買収しました。これは、ラボインフォマティクス市場での存在感を強化することを目的としていました。

- 2025 年 1 月:Sapio Sciences は、免疫原性、化学、分子生物学、GMP の機能を強化した Sapio Lab Informatics Platform (リリース 24.12) をリリースしました。

- 2024 年 8 月:LabWare Inc. とメトラー・トレドは、新しいプラグアンドプレイ ソフトウェア統合を通じて研究室の生産性を向上させるための提携契約を締結しました。

- 2023 年 12 月:LabWare と Korber は、ラボ業務の全体的な効率を向上させるために、LIMS パートナーシップを拡大しました。

- 2023 年 6 月:スターリムス株式会社は、日本市場においてインフォコムと戦略的パートナーシップを締結しました。

レポートの範囲

市場内の主要セグメント

- コンポーネント別

- 製品別

- 展開別

- 用途別

- エンドユーザー別

- 地域別

レポートの範囲とセグメント化

|

世界の臨床検査情報学市場の範囲

|

|

学習期間

|

2021~2034年

|

|

基準年

|

2025年

|

|

予測期間

|

2026~2034年

|

|

歴史的時代

|

2021-2024

|

|

成長率

|

2026 ~ 2034 年の CAGR は 7.45%

|

|

ユニット

|

価値 (10億米ドル)

|

|

セグメンテーション

|

コンポーネント、製品、導入、アプリケーション、エンドユーザー、および地域別

|

|

による 成分

|

・ソフトウェア

· サービス

|

|

による 製品

|

· 研究室情報管理システム (LIMS)

· 電子実験ノート (ELN)

· 科学データ管理システム (SDMS)

· 実験室実行システム (LES)

· エンタープライズ コンテンツ管理 (ECM)

・その他

|

|

展開別

|

· クラウドベース

· ウェブベース

· オンプレミス

|

|

用途別

|

· 研究開発および実験の文書化

・品質保証/コンプライアンス

· 臨床試験データと患者データの管理

・その他

|

|

エンドユーザー別

|

· 製薬およびバイオテクノロジー産業

· CRO および CDMO

・その他

|

|

地域別

|

北米 (コンポーネント、製品、導入、アプリケーション、エンドユーザー、および国別)

○ 米国

o カナダ

ヨーロッパ (コンポーネント、製品、展開、アプリケーション、エンドユーザー、および国/サブ地域別)

o ドイツ

○イギリス

o フランス

o スペイン

o イタリア

o スカンジナビア

o ヨーロッパのその他の地域

アジア太平洋 (コンポーネント、製品、展開、アプリケーション、エンドユーザー、および国/サブ地域別)

○中国

○日本

o インド

o オーストラリア

o 東南アジア

o アジア太平洋地域のその他の地域

ラテンアメリカ (コンポーネント、製品、導入、アプリケーション、エンドユーザー、および国/サブ地域別)

o ブラジル

o メキシコ

o ラテンアメリカのその他の地域

中東およびアフリカ (コンポーネント、製品、展開、アプリケーション、エンドユーザー、および国/サブ地域別)

o GCC

o 南アフリカ

o その他の中東およびアフリカ

|