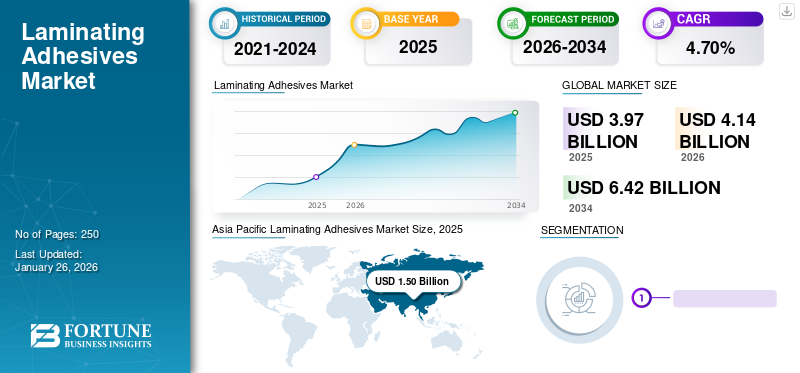

世界のラミネート用接着剤市場規模は2025年に39億7,000万米ドルと評価された。市場は2026年の41億4,000万米ドルから2034年までに64億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.70%を示すと予測されている。アジア太平洋地域は2025年に38%の市場シェアを占め、ラミネート用接着剤市場を牽引した。さらに、米国におけるラミネート用接着剤市場規模は、フレキシブル包装の需要増加と自動車・電子産業での採用拡大を背景に、2032年までに推定9億5423万米ドルに達すると予測され、大幅な成長が見込まれている。

ラミネート接着剤は、複数のフィルムをラミネートすることにより、高度な機能を備えたフィルムを作成するための不可欠なコンポーネントです。これらは、最上層を形成するために結合します。これらにはプラスチックフィルムが含まれます、アルミホイル 、紙など。ラミネートメカニズムは、熱または圧力の組み合わせを使用して、熱と圧力の組み合わせを使用して治癒します。これらの接着剤は、高温に耐えることができ、低リスクの環境要因から守られ、保護することができます。接着剤の特性は常に明らかであり、水と引き裂きから保護しながら読む必要がある紙またはフィルムをラミネートするために使用されます。

積層接着剤は、組成のさまざまであるため、特定の表面を結合できます。紙、金属、ガラス、石積みに固執する製品もあれば、織物、木材、多孔質の表面に固執する製品もあります。接着剤は、ゴムや金属などの2つの異なる材料も結合することができます。ラミネート接着剤には、溶媒が含まれている場合と含まれない場合があります。それらは、化学物質、紫外線、湿度に耐性になり、最大450°Fまでの温度に耐えることができます。また、これらは高電圧用途や電気製品で使用するために開発することもできます。

Covid-19の拡散により、さまざまな最終用途産業による運用の閉鎖により、整着剤の需要が減少しました。これらには、飲食物、電子機器、医薬品、その他のセクターが含まれていました。メーカーは生産を減らすことを余儀なくされました。また、運動と貿易の制限により、市場に関係するサプライチェーンが混乱しました。キャッシュフローの破損、リソースの割り当ての転送、ソーシャル距離に不可欠な市場動向など、あらゆる段階に変化をもたらします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のラミネート用接着剤市場インサイト

日本のラミネート用接着剤市場は、食品包装、医薬品包装、工業材料など幅広い用途で品質・安全性への要求が高まる中、着実に需要が拡大しています。高い密封性、耐熱性、耐薬品性、透明性などが重視され、多層フィルムの高性能化に伴って接着剤にも高度な機能が求められています。また、環境規制の強化やサステナブル包装の普及により、無溶剤タイプや水系タイプなど、環境負荷の低い製品へのシフトが進んでいます。品質管理に厳しい日本市場では、安定性・安全性・生産効率の向上を可能にする高付加価値接着剤の開発が、メーカーにとって大きな成長機会を生み出しています。

グローバルラミネート接着剤市場のスナップショットとハイライト

市場規模と予測:

2025年市場規模:39億7,000万米ドル

2026年市場規模:41億4,000万米ドル

2034年予測市場規模:64億2,000万米ドル

CAGR:2026年~2034年 4.70%

市場シェア:

アジア太平洋地域は、地域の包装産業の堅調な成長と産業拡大に牽引され、2025年に38%のシェアで世界のラミネート用接着剤市場をリードしました。アジア太平洋地域は、2023年の13億7,000万米ドルから2024年には14億3,000万米ドルへと成長を遂げました。

樹脂タイプ別では、ポリウレタンが優れた接着強度、柔軟性、幅広い基材との適合性により、2024年に市場を支配した。

用途別では、食品・飲料・医薬品・工業製品分野における柔軟で衛生的な包装ソリューションの需要増加を背景に、包装セグメントが2024年に最大の市場シェアを占めた。産業セグメントは2024年に26.6%のシェアを維持すると予測される。

重要な国のハイライト:

米国:ラミネート接着剤市場は、2032年までに9億5,423百万米ドルに達すると予測されており、柔軟な包装、自動車、電子産業の需要の増加により促進されています。

中国:国はアジア太平洋地域の市場を支配しており、包装部門と輸送部門が大幅に増加しています。中国では、輸送セグメントは2024年に9.1%の市場シェアを保有すると推定されています。

ドイツ:ヨーロッパの自動車の中心地として、EV生産と産業活動の増加は、輸送と柔軟な電子機器における接着剤のラミネートの需要を高めています。

ブラジル:工業化とパッケージ化された食品の需要の高まりにより、セクター全体での積層消費量が拡大しています。

サウジアラビア:市場の成長は、消費財の生産の増加、生活水準の改善、包装および産業部門からの需要によって推進されています。

整合性接着剤市場の動向 産業の拡大を推進するための溶媒フリーと水ベースの接着剤の採用の増加

環境意識が高まるにつれて、柔軟なパッケージング業界では、溶剤のない接着剤がより一般的になりました。パッケージング製品の残留溶媒によって引き起こされる印刷インクの有機溶媒の侵食を排除します。溶媒なしの接着剤は、多機能であり、さまざまな業界のさまざまな材料を扱うことができる将来の開発動向です。 Waterborne Adhesivesは環境に敏感であり、現場の労働者にとっては有害ではありません。水は有機溶媒よりもはるかに安価な溶媒です。その上、水媒介接着剤は、同様の溶媒ベースの接着剤よりも安全で安価です。これらは、世界のラミネート接着剤市場の成長を促進する主な理由の一部です。アジア太平洋地域では、2023年の13億7000万米ドルから2024年の14億3,000万米ドルまでの積層接着剤市場の成長が目撃されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

接着剤の積層市場成長因子 産業拡大を推進するための食品および飲料業界における柔軟なパッケージングの需要の高まり

都市部の人口の急増により、柔軟なパッケージングの需要が増加し、食品および飲料業界でよりスマートで安全なパッケージの革新的な傾向をもたらしています。最近、接着剤を積層する必要性は、汎用の経済パッケージから、直接使用のマイクロ波状パッケージなどの高性能アプリケーションに上昇しています。これには、製造業者がドライフードパッケージ(スナックフード、スープポーチ、コーヒー、コーヒー、コーヒーの下で使用できるエネルギー効率の高い環境に優しい構造とのラミネートコーティングを統合することが求められています。パスタ 、その他)、生鮮食品包装(肉、チーズ、魚の包装)、フルーツジュースのスタンドアップポーチ、菓子とアイスクリームパッケージ、ポーションリッディング、ガラスの蓋(乳製品、ドライフード)、および準備完了食事包装。したがって、柔軟な包装部門は、世界の市場規模を大幅に増やすことが期待されています。

技術の進歩は、環境にやさしい、より持続可能なラミネート接着剤の開発につながります

テクノロジーの進歩により、ラミネート接着剤の生産に革命をもたらし、環境にやさしく、より持続可能になりました。環境問題に対する認識が高まっているため、製造業者は環境への影響が最小限の接着剤の開発を開始し、従来の接着剤と同じレベルのパフォーマンスを提供しています。

非毒性で生分解性の植物ベースまたはリサイクルされた材料を使用して、新しい環境に優しいラミネート接着剤が作られています。さらに、一部のメーカーは現在、再生可能エネルギー源を使用して生産プロセスを強化しているため、二酸化炭素排出量を削減しています。これらの持続可能なラミネート接着剤は、環境に適しているだけでなく、労働者の安全性の向上や廃棄物の減少など、他の利点も提供します。より多くの企業が持続可能な慣行を採用するにつれて、環境にやさしいラミネート接着剤の需要が成長すると予想され、この分野でさらに進歩します。

抑制要因 市場の成長を抑制するためのプラスチックの処分に関する政府による厳格な規則と規制

世界中の政府は、リサイクルショップから危険な化学物質をリリースするためのプログラムとリサイクルプロセスを課してきました。これにより、プラスチックが詰まりにつながり、したがって海洋bruteに大きな影響を与えるバッグとホルダーの形でプラスチックが破棄される方法に懸念が生じました。毎回、大量のプラスチックが海に捨てられ、海洋生態系の食物鎖に影響を与えます。このため、グローバル当局と地方自治体当局は、ラミネート債の需要を妨げる厳格な規則と規制を課しています。

積層接着剤市場セグメンテーション分析 樹脂タイプ分析による 強力な結合ホールドとワイドパフォーマンスプロファイルのために最大のシェアを保持するポリウレタンセグメント

樹脂タイプに基づいて、市場は分割されますポリウレタン 、アクリルなど。ポリウレタンセグメントは、市場の他の樹脂タイプよりも特性により、2024年に大きな積層接着剤市場シェアを保持していました。これらの接着剤は、多数の特性を持つ広範囲の基質に優れた接着を持っています。これらには、非炎症性、硬化時間の強化、ポットの寿命を変える可能性のある製剤の変化が含まれます。さらに、硬化した製品では柔軟性を高めることができます。これらの接着剤は、幅広い動作温度を通じて結合されたままです。

技術分析による パッケージング業界での製品使用の増加に伴う溶剤ベースのセグメント

テクノロジーに基づいて、市場は溶媒ベース、溶媒なし、水ベースなどにセグメント化されています。溶媒媒介接着剤は、柔軟なパッケージのラミネート接着剤のために最も広く使用されている技術です。製品開発の長い歴史を持つウレタン技術を提供しています。また、良好な接着、製品抵抗、耐熱性を備えた一般から高性能の食品パッケージへの要件を満たすための良好な接着と性能を提供します。これは、溶媒ベースの接着剤の成長の主要な駆動要因です。

過去には、汎用アプリケーションは水媒介アクリル接着剤によって提供されてきました。コンバーターの場合、水媒介接着剤は通常、溶媒媒介接着剤よりもコストがかかりません。水媒介アクリルとして知られるエマルジョンポリマーは、アクリルモノマーの水のフリーラジカル重合によって生成されます。積層は、せん断強度の増加で、すぐに水媒介接着剤にスリットすることができます。

最終用途の業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

消費者の需要が高まっているため、支配するパッケージセグメント

最終用途業界に基づいて、市場は包装、産業、輸送に分割されています。小売包装部門の需要と政府の支援政策の成長により、包装部門は2024年にリバウンドを目撃し、予測期間中に強力な成長率を示すと予想されています。接着剤コーティングは、野菜、肉、チーズ、調味料、乳製品などのさまざまな製品のパッケージング用の柔軟なカバーなど、複数のパッケージングアプリケーション用に販売されています。非食品コンタクトアプリケーションには、医療機器の包装、医薬品のブリスター包装、および産業用途が含まれます。産業セグメントは、2024年に26.6%のシェアを保有すると予想されています。

産業用のラミネート弾性接着剤は、並外れた合成技術によって生成されます。金属、木材、家具、フォルミカボード、デザインボード、高圧カバー、圧縮木材、針葉樹、牛革、ベースボード、偽造カルフスキン、泡、コンクリート、弾性、プラスチック 、および異なる材料。積層技術は成長しており、食品および消費財セクターの衛生ソリューションを達成するために、より安全な規範をもたらすための新しい一連のレジメンを作成します。これらすべての要因は、さまざまな業界での積層接着剤の需要を生み出すのに役立ちます。

地域のラミネート接着剤市場分析

Asia Pacific Laminating Adhesives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は、2024年に14億3,000万米ドルと評価されており、レビュー期間中に最速のCAGRを登録すると推定されています。市場の成長は、地域内のさまざまなセクターにプラスの影響を与える地域産業の拡大によって支えられています。中国の包装産業は、2023年にアジア太平洋地域での国の支配の原動力であり、この地域のセクターの大幅な成長と発展を目撃しています。

中国では、輸送セグメントは2024年に9.1%の市場シェアを保有すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米の成長している包装業界は、この地域の市場の成長を促進します。消費者の行動、市場の認識、パッケージ化された食品や飲料の需要への移行は、北米の成長を促進しており、いくつかの最終用途産業に影響を与えています。

ヨーロッパで最大のドイツの自動車産業は、現在、この地域で市場の成長を促進しています。電気自動車の迅速な採用は、CO2排出量の増加に対する反応です。さらに、この地域の主要な工業メーカーは、製品の消費を増やすことが期待されており、セクターのさらなる成長につながります。

ラテンアメリカの工業化は、特に産業および包装された食品産業での積層債の使用において、市場の成長をもたらしました。この傾向は、この地域の市場の成長を加速すると予想されています。一方、サウジアラビアは、産業部門の消費が増加しているため、中東とアフリカの大幅な市場成長を促進しています。さらに、この地域内の経済の増加と消費者のライフスタイルの改善により、消費財の完成品の需要がさらに急増します。化粧品 、医薬品、包装食品。

接着剤市場のラミネートにおける主要企業のリスト 合弁事業と施設の拡張は、大手企業が実施する主要な戦略的イニシアチブです

デュポン、H.B。 Fuller Company、Henkel AG、3M、およびDowは、材料ビジネスで営業している企業です。

デュポンは北米で強い存在感を持ち、ラミネート接着剤を製造しています。同社は、この地域で専門化学物質と高度な原材料の最大のメーカーです。 Dupontには強力な流通ネットワークがあり、幅広い製品を提供しています。市場の他の主要なプレーヤーは、地域の強い存在感、堅牢な流通チャネル、および多様な製品製品も持っています。

プロファイルされた主要企業のリスト:

デュポン (私たち。)H.B.フラーカンパニー (私たち。)ヘンケルAG (ドイツ)3m(米国)

ダウ (私たち。)シカAG(スイス)

ボスティック(フランス)

DIC Corporation(日本)

Pidilite Industries Limited(インド)

フリントグループ(ルクセンブルグ)

主要な業界開発:

2023年6月 - ヘンケルAGは、中国の山東省にある新しい製造粘着ベースのビジネスユニットの画期的な式典を発表しました。新しい工場は、「Kunpeng」という名前で、1億2600万米ドルのおおよその価値で設立されます。この施設は、アジア太平洋市場および国際市場の供給ネットワークを最適化することにより、増大する需要とヘンケルの消費者基盤を満たすことを目指しています。2023年5月 - H.B. Fullerは、英国に拠点を置くベンチャーであるBeardow Adamの株式の買収を発表しました。この買収は、H.B。市場の需要に対処するために顧客ベースとテクノロジーを拡大することにより、よりフルマーケットポートフォリオ。2023年4月 - Arkema Groupの子会社であり、建設、産業、および消費者市場の専門接着剤の大手生産者であるBostikは、アジアで新しいシリーズの溶媒フリー接着剤ラミネーション溶液を開始しました。同社のハーバーツシリーズは、持続可能で環境に優しい、食品包装ソリューション用に特別に設計されており、産業および製薬市場に使用できます。2022年2月 - Flint Groupは、パッケージ化された食品と製品のラベル付け用に特別に設計されたEkocure Ancoraという名前の持続可能なUV LEDデュアルキュアインクを発売しました。これらのデュアルインクとコーティングは、低エネルギーUV LEDを使用して独自に設計されています。広範囲の基質への接着が強化された硬化を最適化しました。2022年11月 - DIC Corporation Group of CompaniesのメンバーであるSun Chemicalは、柔軟な包装、コーティング、産業目的で高性能PUの大手メーカーの1つであるSapiciの買収を発表しました。この買収は、DIC/Sun Chemicalにさまざまな最終用途産業向けの多様なポリマーポートフォリオを提供することを目的としています。

報告報告 市場調査レポートは、詳細な市場分析を提供し、樹脂の種類、技術、エンド用途産業、大手企業などの重要な側面に焦点を当てています。価値、市場規模の推定のための研究方法論、および市場動向に関する洞察に関する定量的データを提供します。重要な業界の発展と競争の激しい状況を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するさまざまな要因が含まれています。

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021-2034

基地年

2025

推定年

2026

予測期間

2026-2034

歴史的期間

2021-2024

成長率

2026年から2034年までのCAGR 4.70%

ユニット

価値(10億米ドル)、ボリューム(百万トン)

セグメンテーション

樹脂タイプによって

テクノロジーによって

最終用途業界による

地理によって

北米(樹脂タイプ、テクノロジー別、最終用途産業、国別)

米国(最終用途業界による)

カナダ(最終用途業界による)

ヨーロッパ(樹脂タイプ、テクノロジー、最終用途産業、国別)

ドイツ(最終用途業界による)

英国(最終用途業界による)

フランス(最終用途業界による)

イタリア(最終用途業界による)

ヨーロッパの残り(最終用途業界による)

アジア太平洋(樹脂タイプ、テクノロジー、最終用途産業、国別)

中国(最終用途業界による)

日本(最終用途業界による)

インド(最終用途業界による)

韓国(最終用途産業による)

アジア太平洋地域の残り(最終用途業界による)

ラテンアメリカ(樹脂タイプ、テクノロジー、最終用途産業、国別)

メキシコ(最終用途業界による)

ブラジル(最終用途業界による)

ラテンアメリカの残り(最終用途業界による)

中東とアフリカ(樹脂タイプ、テクノロジー、最終用途産業、国別)

GCC(最終用途業界による)

南アフリカ(最終用途業界による)

中東とアフリカの残り(最終用途業界による)