リターナブルガラスびん市場規模、シェアおよび業界分析、グレード別(タイプI、タイプII、タイプIII)、容量別(50ml未満、50~200ml、201~500ml、501~1000ml、1000ml以上)、最終用途別(食品・飲料、パーソナルケア・化粧品、医薬品、家庭用、その他)、および地域予測、 2026~2034年

リターナブルガラスびんの市場規模と今後の見通し

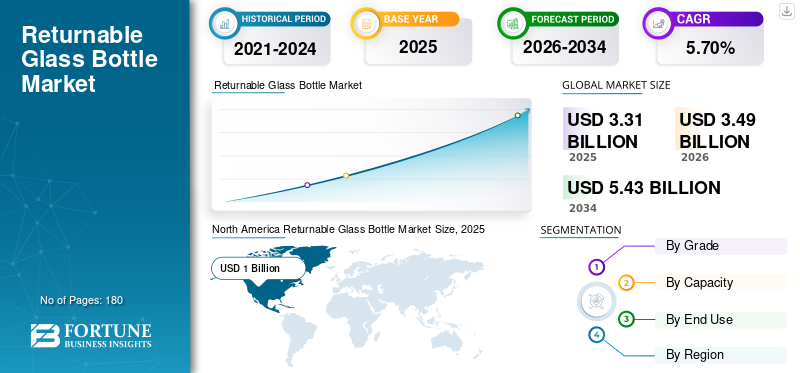

世界のリターナブルガラスびん市場規模は、2025年に33億1,000万米ドルと推定されています。市場は2026年の34億9,000万米ドルから2034年までに54億3,000万米ドルに成長すると予測されており、予測期間中に5.70%のCAGRを示します。

世界のリターナブルガラスびん産業とは、再利用可能なガラスびんの設計、生産、流通、管理に従事する部門を指します。これらのボトルは、さまざまな最終用途産業で継続的に使用できるよう、何度も収集、洗浄、消毒、再充填することを目的としています。

持続可能性の目標、廃棄物削減に向けた規制の推進、使い捨て包装と比較した環境フットプリントの低減、ボトルの繰り返し再利用によって達成されるコスト効率が、世界市場の成長を推進する重要な要因です。この製品は、包装廃棄物を削減し、二酸化炭素排出量を削減し、生の包装材料の消費を最小限に抑えることにより、循環経済の原則に沿っています。

さらに、この市場は、Ardagh Group S.A.、Vetropack Group、および最前線の Vidrala など、いくつかの大手企業によって支配されています。幅広いポートフォリオ、革新的な製品の発売、地理的プレゼンスの拡大を目的とした取り組みが、これらの企業の世界市場における優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場拡大を促進する持続可能性への義務の増大

持続可能性への世界的な注目の高まり、循環経済実践の採用、使い捨てプラスチックに関するより厳格な規制の実施は、リターナブルガラスボトル市場の成長を促進する重要な要因です。ヨーロッパ、北米、アジア太平洋地域の政府および規制当局は、詰め替え可能な製品を推進しています。梱包廃棄物を最小限に抑え、二酸化炭素排出量を削減するソリューション。品質を損なうことなく無期限にリサイクルできるガラスは、環境、社会、ガバナンス(ESG)目標の達成を目指す飲料ブランドからの支持が高まっています。この移行は、リターナブルガラス、環境に優しく無毒なパッケージに対する消費者の需要と相まって、市場の拡大を大きく促進します。

市場の制約:

高い初期インフラコストが市場の成長を妨げる可能性がある

リターナブルガラスボトルシステムにはいくつかの利点がありますが、洗浄、消毒、仕分け、リバースロジスティクス、追跡インフラストラクチャなどの分野にかなりの先行投資が必要です。中小規模の飲料メーカーは、大規模なリターナブル システムの導入に必要な設備投資に関する課題に頻繁に直面しています。さらに、ボトルの破損、輸送の非効率、洗浄設備の維持などの問題が運営コストの増加に寄与し、コストに敏感な地域での導入を妨げています。

市場機会:

新たな機会を生み出すプレミアム化とブランド差別化

プレミアムクラフトビール、コンブチャ、コールドプレスジュース、アルチザンスピリッツの人気の高まりにより、リターナブルガラスボトルの大きなチャンスが生まれています。ブランドは高品質の再利用可能な素材を徐々に採用していますガラス包装製品の認知度を向上させ、風味の完全性を維持し、ブランド アイデンティティを確立します。消費者がガラスを純度、高品質、高級感と結びつけている市場では、企業はリターナブルボトルを活用して顧客ロイヤルティを高め、製品ライフサイクルを延長しています。さらに、RFID/NFC 対応の追跡などのテクノロジーを組み込むことで、運用をさらに最適化し、データ主導型の効率を実現できます。

リターナブルガラスボトル市場動向:

リフィルおよびデポジット返却システムの人気の高まりが主要なトレンドとして浮上

デポジット・リターン・スキーム(DRS)、外出先での補充モデル、および小売業者主導の回収イニシアチブは、世界中で、特にヨーロッパとアジア太平洋の一部の地域で急速に人気を集めています。政府や大手飲料会社は循環型包装システムを提唱しており、消費者に金銭的見返りと引き換えにボトルを返品するよう促している。これにより、返品可能性の枠組みに向けた大きな構造的勢いが生まれています。さらに、インテリジェントな追跡、自動洗浄システム、標準化された再利用可能なボトルプールなどのデジタル技術の進歩により、この分野は変革され、リターナブルガラスの効率と拡張性がこれまで以上に高まっています。

市場の課題:

複雑なリバースロジスティクスが業界拡大の大きな課題となる

リターナブルボトルシステムの有効性は、返品、回収、再流通のためのよく組織されたネットワークに依存しており、多くの市場で課題を引き起こしています。ボトルの流通を監視し、迅速な返品を保証し、破損に対処し、均一なボトルプールを維持するには、メーカー、小売業者、消費者間の強力な協力が必要です。インフラストラクチャが未開発の地域では、リバース ロジスティクスの非効率性が拡張性を大きく妨げ、企業が収益性の高いリターナブル システムを運用する能力を困難にしています。したがって、複雑な逆物流に関連する懸念は、市場の発展にとって重要な課題となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

グレード別

コスト効率と耐久性のメリットが 2025 年のタイプ III グレードのリーダーシップを牽引

グレードに関しては、市場ではタイプ I、タイプ II、タイプ III に分類されます。

タイプ III セグメントは、2025 年にリターナブルガラスびん市場で最大のシェアを獲得し、45.42% のシェアを獲得しました。その優位性は主に、大衆市場の飲料用途に必要な耐久性、化学的安定性、および費用対効果によるものです。タイプ III ガラスは、繰り返しの洗浄、充填、輸送、取り扱いプロセス中に受ける機械的ストレスに対する優れた耐性により、リターナブル システムで一般的に好まれています。より高価で一般的に指定されている上位グレードとは対照的に、医薬品タイプ III は、生産コストを大幅に抑えながら十分な強度と機能的性能を提供し、大量の飲料生産者にとって経済的に実行可能です。

タイプ II グレードセグメントは、予測期間中に 5.55% の CAGR で成長すると予想されます。

容量別

501 ~ 1000 ml セグメントは、価値と利便性を考慮した最適な容量で市場をリード

容量の観点から、市場は 50 ml 未満、50 ~ 200 ml、201 ~ 500 ml、501 ~ 1000 ml、および 1000 ml 以上に分類されます。

501 ~ 1000 ml セグメントは 2025 年に 38.19% のシェアを獲得し、市場で最大のシェアを獲得しました。セグメントでの優位性は、消費者の利便性、製品価値、メーカーの業務効率の最適な組み合わせによるものです。このサイズ範囲は、次のような飲料に特に人気があります。ビール消費者は、取り扱いや保管が容易でありながら、小さなボトルよりも充填あたりの価値が高い中型のパッケージを好む傾向にあるため、乳製品、炭酸ソフトドリンク、ジュース、家庭用液体飲料などが挙げられます。

201 ~ 500 ml 容量セグメントは、予測期間中に 5.77% の CAGR で成長すると予想されます。

最終用途別

食品・飲料部門は優れた風味保持特性によりガラスボトルの高い需要でリーダーシップを発揮

最終用途に基づいて、市場は食品および飲料、パーソナルケアおよび化粧品、医薬品、家庭用などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025 年、世界市場は最終用途の観点から食品と飲料が独占していました。同部門は2025年時点で42.87%のシェアを保持している。同部門はビール、炭酸飲料、牛乳、ジュース、機能性飲料は世界的に最も高い包装売上高を生み出し、リターナブル システムをコスト効率と拡張性の両方で実現しています。飲料メーカーは、その優れた風味保持性、化学的不活性性、および多数の洗浄と詰め替えサイクルに耐える能力を備えたガラスボトルを特に好んでいます。これらの特性は、大衆市場と高級飲料ブランドの両方にとって重要です。

パーソナルケアおよび化粧品部門は、調査期間中に 6.56% の CAGR で成長すると予測されています。

リターナブルガラスびん市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域は、2024 年に 9 億 4,000 万米ドルで圧倒的なシェアを維持し、2025 年も 10 億米ドルで首位の座を維持しました。この地域は、急速な都市化、可処分所得の増加、容器入り飲料の消費の急増により、市場を支配しています。さらに、環境問題に対する意識の高まりや、持続可能な包装ソリューションもこの傾向に貢献しています。大手飲料企業は新興市場での詰め替えおよび返品プログラムを継続的に強化しており、それによって成長の勢いを強化しています。

この地域では、中国とインドは2025年にそれぞれ3億2,000万米ドルと2億7,000万米ドルに達した。

北米とヨーロッパ

北米とヨーロッパでは、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、北米地域は全地域で2番目に高い5.90%の成長率を記録し、2025年までに評価額8億5,000万米ドルに達すると予測されています。北米では、環境問題への意識の高まりと、プラスチック廃棄物を最小限に抑えるための大手飲料会社による大きな取り組みが、リターナブルガラスびんの採用を促す重要な要因となっています。クラフトビール、特製ソーダ、コンブチャ、オーガニックジュースなど、この地域で成長を続ける高級飲料産業では、高級感のある外観、弾力性、風味を維持する能力からガラスが好まれています。大手小売業者やビール醸造所は、ブランドの持続可能性プロファイルを向上させるために、クローズドループ返品イニシアチブを徐々に導入しています。これらの要素が一体となって、米国とカナダ全体の市場需要を強化します。 2025 年、米国市場は 6 億 7,000 万米ドルに達しました。

欧州市場は北米に次いで世界市場で3番目に大きい地域の地位を確保し、2025年には7億3,000万米ドルに達しました。これは、厳しい持続可能性規制、確立された保証金返還スキーム(DRS)、および再利用可能なパッケージに対する消費者の広範な受け入れによるものと考えられます。ヨーロッパの消費者は、リサイクル可能性、安全性、環境への影響の軽減によりガラスを好み、これがビール、牛乳、炭酸飲料、家庭用品などの分野での高い採用率に貢献しています。これらの要因を背景に、ドイツ、イギリス、フランスは2025年に1.6億ドル、1.4億ドル、1.0億ドルの評価額に達しました。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 4 億米ドルの評価額に達しました。この地域は、その経済効率と確立された市場の伝統により、リターナブルガラスボトルシステムの顕著な支持者となっています。この地域では、包装コストの削減と廃棄物の削減に取り組んでおり、アルコール飲料とノンアルコール飲料の両方の分野でリターナブルガラス瓶の採用が継続的に推進されています。

中東およびアフリカでは、南アフリカが2025年までにその価値が0.9億米ドルに達します。この地域では、人口増加と都市開発を原動力とした炭酸飲料、水、ビール部門の成長がリターナブルガラスびん市場の発展に貢献しています。持続可能性への取り組みはまだ進行中ですが、プラスチックキャンペーンは、ブランドが詰め替え可能なパッケージのオプションを採用する動機になっています。

競争環境

主要な業界プレーヤー:

主要企業の幅広い製品ラインナップと強力な流通ネットワークが主導的地位を支えた

世界市場は半集中構造を示しており、多数の中小企業が世界中で活発に活動しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Ardagh Group S.A.、Vetropack Group、Vidrala は、市場の主要企業の 1 つです。リターナブルガラスびん製品の包括的な品揃え、強力な流通ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Verallia、O-I、東洋硝子株式会社などが含まれます。これらの企業は、市場での存在感を高めるために、研究開発への投資や製薬会社との提携など、さまざまな戦略的取り組みを行っています。

主要なリターナブルガラスボトル会社のリスト:

- アルダー グループ S.A.(ルクセンブルク)

- ベトロパックグループ(スイス)

- ヴィドララ(スペイン)

- ヴェラリア (フランス)

- おーい(私たち。)

- 東洋硝子株式会社(日本)

- フリゴグラス (ギリシャ)

- 日本山村硝子株式会社(日本)

- エッガー・ゲトレンケ(オーストリア)

- AGIグラスパック(インド)

- ソレニス(アメリカ)

- コカ・コーラ カンパニー(米国)

- アジャンタボトル(インド)

- ヴィカル (グアテマラ)

- KHS(ドイツ)

主要な業界の発展:

- 2025 年 8 月:リューネブルクでは、コカ・コーラ ヨーロッパパシフィック パートナーズ ドイツ (CCEP DE) がグループの最も先進的なリターナブル ガラス ラインの 1 つを導入し、生産中の生産中に驚くべき技術的精度でこれを達成しました。この新しい充填ラインは効率的であるだけでなく、自動化、持続可能性、品質の新たなベンチマークも確立します。リューネブルクの施設は、CCEP DE が管理する 13 の生産拠点の 1 つであり、新しいガラスラインの導入により、北部地域の飲料充填の重要な推進力として機能しています。

- 2025 年 7 月:Sidel は、メキシコのペプシコ社の専属ボトラーである Grupo GEPP を支援し、増大する消費者の需要と持続可能性の目標に対応するため、拡張されたリターナブル PET およびガラス瓶詰めラインの設置を支援しました。 Grupo GEPP は、Gatorade、Lipton、Pepsi、7Up などの有名な国際ブランドの製造と流通に重点を置いた 44 の生産施設を管理しており、Epura や Garci-Crespo というブランドも所有しています。

- 2024 年 4 月:O-I と Revino は、世界的な持続可能性という共通の目標に沿った地域のインフラを活用し、リターナブル グラス ワイン ボトルでサイクルを完了しました。 O-I Glass は 240 万枚以上のリターナブルで再利用可能なガラスを製造します ワインこの包括的な詰め替え可能なガラスボトル再利用システムのコンポーネントとして、ボトルを地域で販売しています。これらのボトルはそれぞれ、廃棄されて新しいガラス包装にリサイクルされる前に、平均で少なくとも 25 回再利用できます。

- 2024 年 2 月:ヨーロッパの著名なガラス包装メーカーである Vetropack Group は、Brau Union Österreich と協力して、醸造部門向けの標準ソリューションとして、2024 年 2 月に発売される新しい 0.33 リットル リターナブル ボトルを導入しました。このボトルは、Vetropack が作成した革新的な Echovai 製造プロセスにより、従来の再利用可能な同等のボトルより 3 分の 1 の軽さです。その結果、リターナブル包装に関するオーストリアの新しい要件を満たすのに役立つと期待されています。

- 2022 年 6 月:大塚製薬株式会社(以下、大塚製薬)は、ポカリスエットの250mlリターナブルボトルを発売しました。この新しいリターナブルボトルは、循環型ショッピングプラットフォーム「Loop」の一部であるイオンおよびイオンスタイル店舗で販売されます。その取り組みのひとつとして、ポカリスエット本来の品質を重視した、再利用を前提とした丈夫なガラスボトルの開発などがあります。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 5.70% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

グレード別

容量別

最終用途別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 33 億 1,000 万米ドルで、2034 年までに 54 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 10 億米ドルに達しました。

市場は、2026年から2034年の予測期間中に5.70%のCAGRを示すと予想されます。

2025 年には、501 ~ 1000 ml セグメントが容量で市場をリードしました。

市場の成長を促進する主な要因は、持続可能性に対する義務の増大です。

Ardagh Group S.A.、Vetropack Group、Vidrala、Verallia、O-I、東洋硝子株式会社などは、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

持続可能性と反プラスチック規制の高まりが、製品の採用を促進すると予想される要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。