リードレスペースメーカー市場規模、シェアおよび業界分析、デバイスタイプ別(シングルチャンバーリードレスペースメーカーおよびデュアルチャンバーリードレスペースメーカー)、適応症別(徐脈を伴う心房細動、洞結節機能不全、房室(AV)ブロックなど)、エンドユーザー別(病院およびASC、専門クリニックなど)、および地域予測、 2026~2034年

リードレスペースメーカーの市場規模と将来展望

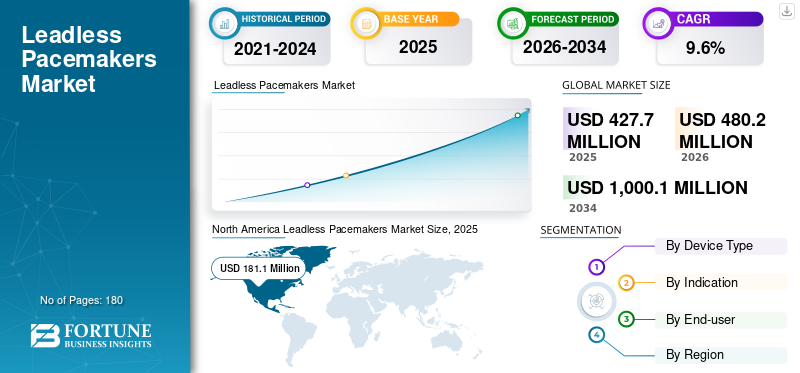

世界のリードレスペースメーカー市場規模は、2025年に4億2,770万米ドルとなりました。同市場は、2026年の4億8,020万米ドルから2034年には10億10万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.6%を示す見込みです。地域別では北米がリードレスペースメーカー市場を主導し、2025年時点で42.34%の市場シェアを占めました。

リードレスペースメーカーは、カテーテルを介して心臓内に直接埋め込まれる小型の心調律装置で、従来のシステムで使用されていた外科用ポケットや経静脈リードが不要です。感染や機械的故障の一般的な原因であるリードを除去することにより、これらのデバイスはペーシングが必要だがリードやポケットに関連した合併症のリスクが高い患者向けに検討されることが増えています。市場の成長は、高齢化、電気生理学(EP)機能の拡大、より多くの患者にリードレス治療を適したものにする着実な製品改良によって推進されています。また、この技術は、メーカーが長期の使用を追加するにつれて、初期の単一チャンバーの使用例を超えて、より幅広い適応症に移行しています。バッテリー寿命、優れたセンシング、房室 (AV) 同期機能。

メドトロニック plc とアボットは、他のプレーヤーの存在と市場の統合により、世界のリードレスペースメーカー市場で最大のシェアを保持していました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リードレスペースメーカーの市場動向

市場の成長を促進する臨床証拠の増加

明らかな傾向は、新規性から証拠主導型の採用への移行です。臨床研究活動と承認後の結果報告が拡大しており、医師がどの患者プロファイルがリードレス システムから最も恩恵を受けるのか、フォローアップの管理方法を明確にするのに役立ちます。 ClinicalTrials.gov に登録されているアボットの Aveir DR i2i 研究は、構造化された多施設環境における二腔リードレスペーシングの安全性と有効性を定量化するというこの取り組みを反映しています。

実際には、注目度の高い手順が地域での採用を促進することがよくあります。たとえば、米国外での初期の Aveir DR インプラントに関する報告では、主力病院がこれらの症例を患者の認識と医師の信頼を築くためにどのように活用しているかが強調されています。同時に、メーカーは、プログラミングツールやフォローアップ経路を含む、より広範なリズム管理エコシステムの一部としてリードレスシステムを位置付けています。

もう 1 つの新たな傾向は、リードレス ペーシングとより生理学的ペーシングの期待が徐々に収束することです。これは、病院が合併症の回避と、リードレス システムが房室ブロックや洞結節の機能不全集団全体にわたる実際のペーシング ニーズをどの程度満たしているかをますます評価することを意味します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場開発を促進するためにリード関連の合併症を回避するための臨床的および経済的推進

リードレスペースメーカーは、従来のペーシングの2つの永続的な問題点である外科用ポケットと経静脈リードを取り除くため、需要が高まっています。日々の診療において、リードとポケットは感染リスク、静脈閉塞、リードの脱落、絶縁不良、修正手順の必要性などを伴う可能性があり、患者にとってはストレスとなり、病院や支払者にとっても費用がかかる事態となります。リードレス システムは、低侵襲性のカテーテル ベースのアプローチを通じてデバイスを心臓内に直接配置することで、多くの場合、適切な患者の回復時間を短縮し、目に見える傷跡を軽減し、移植後のケアを簡素化することができます。

この臨床的価値は、社会が高齢化するにつれてペーシングの対象となる人口が拡大しており、スクリーニングとモニタリングの改善により徐脈性不整脈がより頻繁に診断されるという現実によって強化されています。同時に、医療制度は合併症や再入院を管理しながら転帰を改善するというプレッシャーにさらされており、下流の手続きの負担を軽減できる治療法が好まれています。証拠と医師の知識が増えるにつれて、リードレスペーシングは選択された患者グループの治療経路の早い段階で採用され、手術量とデバイス収益の両方の着実な成長を支えています。

市場の制約

市場の成長を制限する高原価価格

強い勢いにもかかわらず、リードレスペースメーカー従来のデバイスの普遍的な代替を遅らせる現実世界の制約に依然として直面しています。臨床的には、多くの患者がより複雑なペーシング戦略の恩恵を受けている一方で、歴史的にリードレス療法は主に右心室ペーシングのニーズに応えてきたため、患者の選択は経静脈システムよりも厳しいままです。デュアルチャンバーリードレスシステムは候補を広げますが、インプラントのワークフロー、トラブルシューティング、フォローアッププロトコルが地域の病院や新興市場全体で成熟する必要があるため、採用には時間がかかります。

経済面では、リードレスデバイスはプレミアム価格がかかります。特に、診断関連グループ(DRG)への支払いが圧力をかけられている場合、または病院首都委員会が「標準治療」機器を優先している場合に、償還が一括されている場合には、調達の精査に直面する可能性があります。

さらに、トレーニングと監督の要件が、規模の小さいセンターの場合は制限要因となる可能性があり、一部の地域では、高度なペーシング インプラント用の設備とスタッフが配置された EP ラボへのアクセスが制限されています。こうした摩擦は、ヘッドラインの承認が得られた場合でも見られる可能性がありますが、早期の商業的拡大はサイトの準備状況と展開のペースに依存します。

市場機会

大きな成長機会を生み出すデュアルチャンバー リードレス システム

今後 10 年間で最も意味のある機会は、デュアル チャンバー リードレス システムの規模が拡大するにつれて、ニッチな「選択された患者」治療から、より主流のペーシング オプションへの移行です。二腔機能は、心房と心室の間の調整を必要とする、より多くの徐脈患者を対象としているため重要です。たとえば、2023 年 7 月に FDA は、世界初のデュアル チャンバー リードレス ペースメーカー システムであるアボットの Aveir DR を承認し、このカテゴリーの極めて重要な拡大ポイントとなりました。

初期の現実世界のランプシグナルも出現しており、これは通常、より広範な縮小波や訓練波に先立つマイルストーンです。米国以外でも、EP の機能が拡大しており、大規模な三次病院が低侵襲心臓ケアの世界標準を採用しており、多くの場合、医師間の教育やセンター・オブ・エクセレンス・モデルによってサポートされている市場にチャンスがあります。デバイスのプラットフォームが成熟し、バッテリー寿命が向上するにつれて、利害関係者は、リードの改訂の減少やポケットの問題の減少など、長期的な価値を再評価する可能性もあり、これにより償還の物語が強化され、調達の受け入れが向上する可能性があります。

市場の課題

訓練を受けたインプラント師の不足が市場の成長を複雑にしている

リードレスペースメーカーは埋め込みの一部の側面を簡素化しますが、操作上新たな課題が生じます。市場を拡大するには、より訓練を受けたインプラント医師、一貫した監督の確保、さまざまな病院環境における標準化された合併症管理が必要です。長期デバイス管理これはもう 1 つのハードルです。患者のニーズが進化するにつれて、臨床医は回収、交換、または「デバイスのスタッキング」戦略を計画する必要があり、最適なアプローチは患者の解剖学的構造、デバイスの世代、インプラント期間によって異なる可能性があります。

医療システムには、デバイスのチェック、症状のモニタリング、および広範な心房細動や心不全の治療経路との調整を確実に行うための、堅牢なフォローアップ インフラストラクチャも必要です。疫学によるプレッシャーが加わり、AF人口の増加により徐脈関連のペーシングニーズに進行する可能性のある患者が増加し、多くの地域で専門医の能力が不足しています。最後に、市場は EP 検査室の可用性、カテーテル検査室のスケジュール、およびプレミアム デバイス カテゴリに資金を提供する支払者の意欲に大きく依存しているため、世界的な普及率は依然として不均一です。これらの制約は、多くの場合、大都市の紹介センターの外で最も深刻になります。

セグメンテーション分析

デバイスの種類別

シングルチャンバーリードレスペースメーカーは、明確に定義された共通の臨床ニーズに基づいてリードします

デバイスのタイプに基づいて、市場はシングルチャンバーのリードレスペースメーカーとデュアルチャンバーのリードレスペースメーカーに分類されます。

[YBMMトイジャット]

単腔リードレスペースメーカーセグメントは、徐脈を伴うAFの多くの症例を含め、単腔治療が適切な患者に対する右心室ペーシングという、明確に定義された一般的な臨床ニーズに対応するため、最大のシェアを維持しています。この分野はまた、早期の規制当局の認可に支えられ、市場での長い存在感と医師の広範な知識からも恩恵を受けています。

デュアルチャンバーリードレスペースメーカーセグメントは、予測期間中に 17.6% の CAGR で成長すると予測されています。

適応症別

徐脈を伴う心房細動の症例が増加し、セグメントの成長を促進

市場は適応症により、徐脈を伴う心房細動、洞結節機能不全、房室(AV)ブロックなどに分類されます。

徐脈を伴う心房細動は、多くの場合と同様に大きな割合を占めています。AF(心房細動)患者は心房ペーシングを必要とせずに心室レートサポートを必要とするため、単腔リードレス療法に自然に適合します。根底にある疫学は大規模かつ拡大しています。臨床的には、感染リスクが高い、または静脈アクセスが制限されている AF 患者にとって、ポケットとリード システムを避けることが意味のあるリードレス デバイスは魅力的です。医療システムが早期診断と統合された心房細動管理を推進するにつれて、徐脈に関連する症例の安定したパイプラインが手術の増加を支えています。さらに、この部門は 2026 年に 40.7% のシェアを獲得すると予測されています。

洞結節機能不全セグメントは、予測期間中に 10.7% の CAGR で成長すると推定されています。

エンドユーザー別

高度な心臓チームに対するニーズの高まりが病院および ASC セグメントの成長を促進

エンドユーザーに基づいて、市場は病院、ASC、専門クリニックなどに分類されます。

これらのインプラントには無菌のカテーテル/EP検査室環境、画像指導、および手術周辺の合併症を管理できる高度な心臓チームへのアクセスが必要なため、病院とASCが市場シェアの大部分を占めています。さらに、このセグメントは2026年までに87.0%のシェアを獲得する予定です。

専門クリニック部門は、予測期間中に 14.8% の CAGR で成長すると予測されています。

リードレスペースメーカー市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は2024年に1億6,170万米ドルで最大の市場シェアを保持し、2025年には1億8,110万米ドルに達しました。この地域の成長は、人口高齢化、徐脈性不整脈の高い診断率、および強い影響を受けて着実に拡大しているペーシング候補の大規模なプールによって支えられています。電気生理学 (EP)インフラストラクチャー。米国とカナダの病院と ASC は通常、カテーテル検査室、経験豊富な植込み術者、フォローアップ サービスを幅広く利用できるため、新しいペーシング アプローチの導入が促進されます。この地域はまた、先進的な心臓装置に対する比較的有利な償還経路からも恩恵を受けており、特にポケットまたはリード関連の合併症のリスクが高い患者にとって、経静脈システムからリードレスオプションへの迅速な移行が可能になります。

North America Leadless Pacemakers Market Size, 2025 (USD million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国のリードレスペースメーカー市場

2026 年の米国市場は 1 億 8,280 万ドルに達し、世界の総収益の 38.1% を占めると予測されています。

ヨーロッパ

ヨーロッパは今後数年間で8.2%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに1億3,080万米ドルに達すると予想されています。ヨーロッパのリードレスペースメーカー市場の成長は、高齢化社会における心血管疾患の高い有病率と、ドイツ、イギリス、フランス、イタリア、スペインなどの主要市場における長年にわたるペースメーカー治療の使用によって支えられています。この地域の強力な三次医療のフットプリントとEP能力によって導入が推進されており、特に西ヨーロッパと北欧では多くの病院が新しいインプラント技術を導入する専門知識を持っています。

英国のリードレスペースメーカー市場

英国市場は 2026 年までに 2,080 万米ドルに達すると予測されており、世界市場の収益の 4.3% を占めます。

ドイツのリードレスペースメーカー市場

ドイツの市場は 2026 年までに約 2,340 万米ドルに達すると予測されており、これは世界収益の約 4.9% に相当します。

アジア太平洋地域

2026 年のアジア太平洋地域の市場は 1 億 1,100 万米ドルに達すると予測されており、世界第 3 位にランクされます。この地域は、大規模な患者ベースと診断の向上、心臓ケアへのアクセスの拡大を兼ね備えているため、最も急速に成長する地域になると予想されています。日本や中国などの国々での急速な高齢化、モニタリングの拡大による不整脈の検出範囲の拡大、病院インフラへの投資の増加により、ペーシング処置の量が増加しています。

日本のリードレスペースメーカー市場

日本は 2026 年までに約 2,580 万米ドルの収益を上げ、世界市場に約 5.4% 貢献すると予測されています。

中国のリードレスペースメーカー市場

中国市場は2026年までに約3,160万ドルに達すると予測されており、世界の収益の約6.6%に寄与する。

インドのリードレスペースメーカー市場

インドは、2026 年までに約 1,150 万米ドルを市場に貢献すると予測されており、これは世界収益の約 2.4% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカと中東およびアフリカの両方で、リードレスペースメーカーの市場シェアは中程度になると予想されており、ラテンアメリカは2026年までに約1,970万米ドルに達すると予想されています。ラテンアメリカの成長は、ペースメーカーの緩やかな拡大によって推進されています。心臓介入学特にブラジルとメキシコでは、慢性疾患の負担の増加とリズム障害の診断の改善に伴う EP サービスが提供されています。さらに、中東とアフリカの成長は主に、特にGCC全域の三次病院における能力開発と、都市化やライフスタイルの変化に伴う心血管リスク要因の増加によって支えられています。

GCC リードレスペースメーカー市場

2026 年までに、GCC は市場で約 780 万米ドルを生み出すと予想されており、これは世界収益のほぼ 1.6% を占めます。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

競争環境は高度に集中しており、テクノロジー主導となっています。 2025 年になっても、市場は依然として 2 者による商業分野であり、メドトロニックの Micra プラットフォームは長年確立されたボリュームリーダーであり、アボットの AVEIR プラットフォームは適応範囲の拡大に伴い急速に拡大しており、特に現在米国で利用可能なデュアルチャンバーのリードレスペーシングが顕著です。

さらに、Boston Scientific、BIOTRONIK SE & Co. KG、CAIRDAC、Celtro GmbH などの他の主要企業も、継続的な技術進歩や臨床試験における製品開発を通じて競争しています。

プロファイルされた主要なリードレスペースメーカー市場企業のリスト

- メドトロニック株式会社(アイルランド)

- アボット(アメリカ)

- ボストン・サイエンティフィック(私たち。)

- BIOTRONIK SE & Co. KG (ドイツ)

- ケアダック(フランス)

- Celtro GmbH (ドイツ)

主要な産業の発展

- 2026 年 1 月:BIOTRONIK は、LivIQ リードレス ペースメーカー システムの人類初の埋め込みに成功したと発表しました。これは BIO|CONCEPT の一部でした。LivIQ 研究は、システムの予備的な安全性とパフォーマンスを評価するために設計された市販前臨床研究です。

- 2024 年 12 月:アボット社は、実現可能性調査の一環として、同社の治験中のAVEIR伝導システムペーシング(CSP)リードレスペースメーカーシステムを使用した、世界初の人体によるリードレス左脚領域ペーシング(LBBAP)手順が成功裡に完了したと発表した。

- 2024 年 9 月:Boston Scientificは、同社のEmpowerリードレスペースメーカーのペーシング性能を調査したMODULAR ATP臨床試験の最新データを発表した。このデータは、2024 年の欧州心臓病学会 (ESC) 会議で発表されました。

- 2024年6月: アボットは、AVEIR デュアル チャンバー (DR) リードレス ペースメーカー システムについて、ヨーロッパで CE マークを取得したと発表しました。これは、心拍リズムが異常または遅い人々を治療する世界初のデュアル チャンバー リードレス ペースメーカーです。

- 2023年7月:アボット社は、米国食品医薬品局(FDA)が、異常または遅い心拍リズムを持つ人々を治療する世界初のデュアルチャンバー(DR)リードレスペースメーカーシステムであるAVEIRデュアルチャンバー(DR)リードレスペースメーカーシステムを承認したと発表しました。

- 2023 年 5 月:メドトロニック plc は、業界をリードする次世代の小型リードレスペースメーカーである Micra AV2 および Micra VR2 が米国食品医薬品局 (FDA) の承認を受けたと発表しました。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.6% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | デバイスのタイプ、適応症、エンドユーザー、地域別 |

| デバイスの種類別 |

|

| 適応症別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4 億 2,770 万米ドルで、2034 年までに 10 億 100 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 8,110 万米ドルでした。

市場は、予測期間(2026年から2034年)中に9.6%のCAGRを示すと予想されます。

シングルチャンバーのリードレスペースメーカーセグメントは、デバイスタイプ別に市場をリードしています。

市場を牽引する主な要因は臨床証拠の増加です。

Medtronic plc と Abbott は、市場の主要企業の一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。