レーダーセキュリティ市場規模、シェアおよび業界分析、提供物別(ハードウェア、ソフトウェア、サービス)、レーダータイプ別(機械走査レーダー、電子走査レーダー、パルスドップラーレーダーなど)、周波数別(HF/VHF/UHF、Lバンド、Sバンド、Cバンド、Xバンド、およびKu/K/Kaバンド)、範囲別(能力、短期、中期、長期および超長距離)範囲)、セキュリティアプリケーション別(境界および国境警備、重要インフラ保護、海上および沿岸警備、その他)、プラットフォーム別(地上、空輸、海上および宇宙)、エンドユーザー別、地域予測、2026~2034年

レーダーセキュリティ市場規模と将来展望

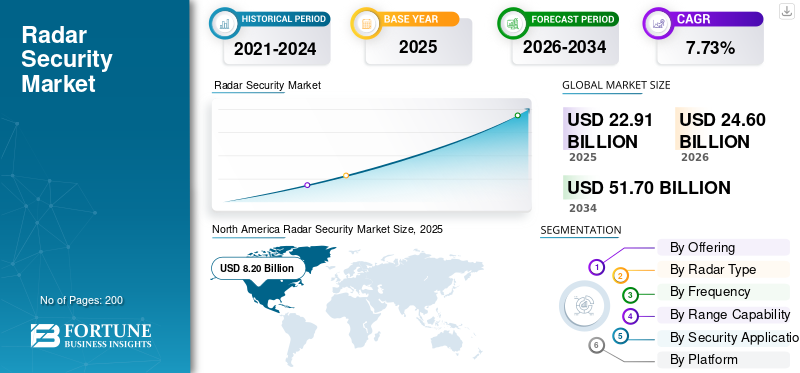

世界のレーダーセキュリティ市場規模は、2025年に229億1,000万米ドルと評価されています。市場は2026年の246億米ドルから2034年までに517億米ドルに成長すると予測されており、予測期間中に9.73%のCAGRを示します。北米は世界のレーダーセキュリティ市場を独占し、2025年には35.8%の市場シェアを獲得しました。

レーダー セキュリティ システムでは、無線周波数技術を使用して、人間、車両、ドローンなどの侵入ターゲットをリアルタイムで検出、追跡、分類できます。従来の光学式監視とは異なり、これらのシステムは、霧や雨から完全な暗闇に至るまで、あらゆる気象条件でうまく機能します。そのため、境界を保護するために非常に重要です。これらは、国境管理、海洋管理など、一か八かの環境にわたって広く導入されています。監視レーダー(MSR) システム、地上監視レーダー (GSR) システム、航空監視レーダー (ASR) システム、空港、港湾、製油所などの重要なインフラストラクチャ。

大手防衛企業がこの分野をリードしており、RTX、ロッキード・マーチン、ノースロップ・グラマンがハイエンドの軍事契約を独占している一方、タレスやサーブなどの欧州のイノベーターは、特化した重要インフラソリューションに基づいて強力に競争している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

世界的な安全保障上の懸念の高まりと地政学的不安定が旺盛な安全保障需要に応える

レーダーセキュリティ市場は、世界中で高まる安全上の懸念と地政学的不安により、力強い成長を続けています。領土紛争、国境を越えた侵入、テロの増加により、多くの政府はリアルタイムの脅威検出と迅速な対応能力を確保するために、最先端の長距離レーダー監視システムに大規模な投資を余儀なくされました。さらに、さまざまな用途での UAV やドローンの使用量の増加により、航空交通管制、周辺監視、対ドローン運用を備えたレーダー システムに対する新たな需要が生まれ、市場が拡大しています。

市場の制約

システムの高コストが市場の成長を妨げる可能性がある

レーダーセキュリティ市場の成長は、技術進歩のペースが速いにもかかわらず、さまざまな重大な制約によって妨げられています。特に高度なインフラストラクチャ、ネットワーキング、ソフトウェア統合を備えた洗練されたシステムを考慮すると、開発とメンテナンスにかかるコストが依然として高いことが大きな障壁となっています。

特に人口の多い環境や都市環境でのレーダー システムの導入と運用は非常に複雑になる可能性があり、通常、消費電力、熱放散、干渉の問題が増大し、広く普及するには不利になります。さらに、レーダー データを解釈し、AI 駆動のプラットフォームを管理できる熟練した人材の不足などの複雑さが、システムの導入と運用効率をさらに高めます。

市場機会

成長するセンサー フュージョン テクノロジーが世界市場の成長を促進

マルチセンサー フュージョン テクノロジーは、レーダー セキュリティ分野の成長に向けた幅広い新しいセキュリティ アプリケーションを可能にします。したがって、レーダーとビデオ監視、LiDAR、および熱画像を組み合わせることで、検出と状況認識の精度が向上し、防衛とスマートシティの両方のアプリケーションで新たな境地が開かれます。

また、輸送の安全、高速道路の監視、列車の衝突防止システムなど、従来とは異なる分野に新たな収益をもたらすことで、市場の範囲も拡大します。自動運転車と産業オートメーションに対する需要の高まりにより、より小型で手頃な価格の製品のイノベーションに対する圧力が引き続き高まるレーダーセンサーより高解像度かつ多機能になります。

市場の課題

高度なシステムに伴う技術的な複雑さが市場の成長を妨げる

レーダーセキュリティ業界は、高度なシステムに伴う高コストや技術的な複雑さなど、さまざまな課題に直面し続けています。多機能レーダーおよびコグニティブ レーダー プラットフォームの展開には、多くの場合、研究開発と、取り付け、電力供給、およびネットワーク接続のための特別なインフラストラクチャへの多額の投資が伴います。

特に防衛分野における規制のハードルは、国際的な展開やレーダー技術の移転をさらに複雑なものにしていますが、一方でサイバーセキュリティの脆弱性は、システムの完全性とデータの機密性に対する継続的なリスクをもたらし続けています。物理セキュリティ フレームワークと情報セキュリティ フレームワークを統合するための要件には、ハードウェアとソフトウェアの保護のニーズを満たす包括的なアプローチが必要です。

レーダーセキュリティ市場動向

AIやMLなどの大規模技術開発のエスカレートが技術トレンドを加速

レーダーセキュリティ分野では大規模な技術開発が行われており、AI と機械学習がイノベーションの最前線にあります。認知的レーダー動的な環境に適応し、ターゲットの識別を強化するために AI の力を活用するものであり、軍事展開と商業展開の両方でますます普及しつつあります。 5G 以降のテクノロジーの統合により、接続性の強化とリアルタイムのデータ転送が可能になり、状況認識と共同運用の向上のためのネットワーク化されたレーダー システムの展開がサポートされます。小型化と携帯性は発展傾向の一つであり、企業は世界中で高度なレーダー システムの需要を予測して、家庭用電化製品や産業セキュリティ アプリケーション向けに、より小型でコスト効率の高いセンサーの開発に取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

提供によって

リアルタイムのデータ処理と AI を活用したオペレーター支援が分野別の成長を促進

世界市場は、ハードウェア、ソフトウェア、サービスの提供によって分割されています

レーダーセキュリティ市場のソフトウェアサブセグメントは、ソフトウェア定義のレーダーアーキテクチャ、AI対応の信号処理、クラウドベースの運用フレームワークへの業界の構造的移行により、最速の成長軌道を示しています。ソフトウェア コンポーネントは、基本的なターゲット追跡および表示機能から、複雑な電磁環境全体にわたるリアルタイムの脅威分類、適応型脅威評価、および自律的な意思決定サポートが可能な高度な AI および機械学習アルゴリズムまで拡張されました。

ハードウェアサブセグメントは最大の市場シェアを占めており、世界のレーダーセキュリティ市場シェアの60.60%を保持しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

レーダーの種類別

多機能 4D 状況認識とビームフォーミングの優位性がセグメントの成長を促進

世界市場はレーダーの種類によって機械式走査レーダー、電子走査レーダー、パルスドップラーレーダー、連続波レーダー、合成開口レーダー (SAR)、そしてその他。

電子走査型レーダーのサブセグメントは AESA および PESA テクノロジーをカバーしており、世界市場シェアの総額の約 42.67% を占める支配的な市場地位を保持しています。さらに、すべてのレーダー タイプ分類の中で最も急速な成長軌道を示しています。この成長は機械走査レーダーの減少率をはるかに上回っており、以前の機械走査アレイ (MSA) プラットフォームから最新の電子制御アーキテクチャへの系統的な移行を反映しています。

連続波レーダーのサブセグメントは、2026 年から 2034 年の予測期間中に 2 番目に急速に成長し、CAGR は 10.75% であると推定されています。

周波数別

周波数変調連続波 (FMCW) の小型化と自動運転車の統合により分野別の成長が予測される

世界市場は周波数によってHF/VHF/UHF、Lバンド、Sバンド、Cバンド、Xバンド、Ku/K/Kaバンドに分割されています。

Ku/K/Ka バンドのサブセグメントは、2026 年から 2034 年の予測期間を通じて、他のどのバンドよりも高い年間平均成長率 15% で最も急速な成長を示すと予想されています。これは、規制上の義務により、先進運転支援システム世界の自動車市場における自動緊急ブレーキ、アダプティブクルーズコントロール、死角検出などの機能を備えています。さらに、Ku/K/Ka バンド FMCW レーダーは、自動運転車プラットフォーム、乗用車 ADAS システム、ロボティクス、ドローン検出、スマートシティ監視などの新興の民間インフラ アプリケーション全体をコンパクトに統合するための優れた小型化機能を実証しています。

S バンドのサブセグメントは世界市場規模を支配しており、このセグメントは 10.62% の CAGR で成長しています。

範囲別能力

戦略的な弾道ミサイル探知と極超音速脅威の早期警戒で市場の成長を予測

世界市場は、距離能力によって、5 km 未満の短距離、5 ~ 30 km の中距離、30 ~ 250 km の長距離、250 km 以上の超長距離に分類されます。

超長距離レーダーのサブセグメントには、早期警戒レーダー、地平線越えシステム、戦略的防空プラットフォームが含まれており、最も急速に成長している射程の分類であり、2026 年から 2034 年までの年間平均成長率は約 11.09% であり、中距離戦術レーダーの成長率を大幅に上回っています。早期警戒と弾道ミサイル防衛に対する戦略的要件により、長距離監視能力への体系的な投資が推進されており、世界的に防衛予算は核ミサイル攻撃に対する戦略的警告を提供できるプラットフォームを優先させています。

5 ~ 30 km の中距離は世界市場で最大の市場シェアを占め、2026 ~ 2034 年に 10.53% CAGR で成長します。

セキュリティアプリケーション別

新たな脅威に対する境界保護と重要インフラの防御が市場の成長を促進

世界市場は、セキュリティアプリケーションによって、境界および国境セキュリティ、重要インフラ保護、海上および沿岸セキュリティ、空域セキュリティ、軍事および防衛セキュリティ、国土安全保障、および民間安全保障に分割されています。

境界および国境セキュリティのサブセグメントは、セキュリティ アプリケーションの分類の中で最も急速に成長しており、軍事および防衛セキュリティ セグメントの成長率を大幅に上回っています。国境を越えたテロの脅威、密輸ネットワーク、人身売買組織、不規則な移民圧力により、国境警備の優先順位は体系的に高まっており、国境警備と国境警備が政府の重要な責務として確立されている。

軍事および防衛セキュリティは世界市場シェアを独占しており、予測期間中に 10.07% の CAGR で成長します。

プラットフォーム別

宇宙ベースのSAR技術の利点と全天候運用能力が市場の成長に応える

世界市場はプラットフォームごとに地上、空輸、海軍/海事、宇宙に分類されています。

宇宙ベースのレーダーサブセグメントは、最も急速に成長しているプラットフォームの分類であり、2026年から2034年までの年平均成長率は10.16%で、地上の拡大率を大幅に上回っており、戦略的な軌道監視インフラストラクチャへの政府の体系的な投資を反映しています。商用宇宙ベースの合成開口レーダー (SAR) 衛星群は、持続的な全天候画像、環境監視、災害対応、海洋領域認識アプリケーションに対する商業需要によって爆発的な成長を遂げています。

地上レーダーのサブセグメントは、レーダー市場総額の約 53.22% を占め、圧倒的な市場支配力を維持しています。地上レーダーは防空システムのバックボーンとして機能します。航空交通管制システム、気象レーダーなど。船舶の数に制限がある海軍レーダーや航空機の数に制限がある航空機レーダーとは対照的に、地上レーダーはより多くの生産量を持っています。

エンドユーザー別

商用便の利用拡大とインフラストラクチャーの増加が部門別の成長を促進

世界市場は、エンドユーザーごとに政府と防衛、商業と民生に分類されます。

商業および民生部門は最も急速に成長しているサブセグメントであり、年間平均成長率は約 10.98% です。成長は、自動運転車の開発、ADAS に対する規制義務、産業オートメーションの普及、民間航空における近代化の取り組みによって推進されています。

政府および防衛エンドユーザーのサブセグメントは、レーダー セキュリティ市場総額の約 81.80% を占め、圧倒的な市場支配力を維持しています。これは、持続的な政府防衛支出が大幅に上回っていることを反映しています。

レーダーセキュリティ市場の地域別展望

市場は地理的に北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

北米

北米は、政府による防衛への多額の投資と技術の進歩により、市場を支配し続けています。実際、SPY-6ファミリーレーダーに対する米海軍の戦略的取り組みは、この地域におけるレーダーセキュリティの状況を形作るトレンドマーカーとなっている。 2025 年 6 月、レイセオン テクノロジーズは米国海軍から 5 億 3,600 万米ドルの契約を受け取りました。これには、海軍プラットフォーム全体に展開され、今後 10 年間で 60 隻以上の艦船に装備される予定の SPY-6 システムの統合、テスト、ソフトウェア アップグレードが含まれます。

米国市場は世界市場の鏡像ですが、防衛支出には原単位が大きく影響しています。市場は軍事/防衛に向けて大きく不均衡です。米国の防衛産業は、北米のレーダー市場における総市場シェアの 89.83% 以上を占めています。彼らの激しさは、ライバル国(中国/ロシア)に対する大国競争戦略によって推進されています。米陸軍は、古い技術を 360 度の LTAMDS (Lower Tier Air and Missile Defense Sensor) 技術に置き換えています。窒化ガリウム (GaN)レーダーは、この市場の主要な収益源です。

North America Radar Security Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

欧州地域は、NATO の IAMD リフレッシュ政策と多国籍調達イニシアティブによって最も急速な成長軌道を描いています。その好例は、デンマークが2025年9月にSAMP/T NG防空システムの調達を発表したことであり、これは最先端の長距離監視能力に向けた欧州内の勢いを強調している。これらの同期した欧州政府契約は、大陸全体の巡航ミサイル、弾道ミサイル、極超音速の脅威に対処するための、相互運用可能な独自のレーダーソリューションへの構造的転換を裏付けています。

アジア太平洋

アジア太平洋地域の拡大は、地域防衛近代化計画と海域と陸域の両方における地政学的緊張の高まりによって急速に拡大している。インドの防衛近代化のロードマップには、DRDOおよびバーラト・エレクトロニクス・リミテッドと連携して運用開始されたアカシュNG地対空ミサイルシステムが含まれており、より優れた反応時間で最大70kmの長距離探知能力が可能になる。

世界のその他の地域

中東とアフリカには、安全保障上の義務とインフラ近代化への投資によって大きな成長の機会がもたらされています。中東およびアフリカとラテンアメリカの両地域は、パートナーシップ、現地での製造、地域の安全保障の優先事項に適応したソリューションへの道を継続しているため、引き続き国際的な防衛請負業者とレーダー技術プロバイダーに依存しています。サイバーセキュリティ上の懸念、技術的専門知識、政府の資金調達サイクルの変動により、実装は依然として大幅に制限されています。

競争環境

主要な業界プレーヤー

技術力の発展の進展、主要主要企業による地政学的な位置付けが市場の成長を促進

これらのソリューションは、技術力、契約調達の規模、地政学的位置付けを反映して、3 つの異なる層に分離された競争環境を形成します。第 1 層は、レイセオン テクノロジーズ、タレス グループ、ロッキード マーティン、ノースロップ グラマン、レオナルド SpA、インドラ グループを含む 6 つの一次防衛請負業者で構成されており、これらの企業は合わせて世界の価値の約 45 ~ 50% を獲得しています。軍事レーダー統合防空・ミサイル防衛システム、宇宙監視プラットフォーム、NATO標準化された指揮統制アーキテクチャーのそれぞれの製品を通じて市場に参入します。

第 2 層は、サーブ、ヘンソルト、BAE システムズ、L3ハリス テクノロジーズ、バーラト エレクトロニクス リミテッドなどの地域および新興のイノベーターで構成されており、地域の顧客と特定の軍事作戦ニーズをターゲットとした、さまざまな特殊戦術レーダー システム、対 UAS 能力、および国産製造モデルに基づいて競争します。この第 3 層には、先進的な 4D イメージング レーダー、パッシブ電気光学/赤外線センシング システム、自動運転車の安全性、スマート シティ アプリケーション、次世代の戦術機動プラットフォーム向けの AI 対応信号処理ソリューションに取り組む新興技術プロバイダーやニッチな専門家が参加します。

プロファイルされた主要なレーダーセキュリティ企業のリスト

- タレスグループ(フランス)

- RTXコーポレーション(米国)

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- サーブ AB (スウェーデン)

- レオナルド S.p.A.(イタリア)

- ヘンソルトAG(ドイツ)

- Bharat Electronics Limited (BEL) (インド)

- Elbit Systems Ltd.(イスラエル)

- インドラ システマス S.A. (スペイン)

- ST Engineering Ltd(シンガポール)

- BAE Systems plc(英国)

- 三菱電機株式会社(日本)

- アセルサン A.Ş. (トルキエ)

- エアバス SE (オランダ)

主要な産業の発展

- 2025年10月: Blighter は、国境監視目的で Blighter B400 シリーズ レーダーを提供するため、東南アジアの軍事顧客との継続契約を締結しました。これらのレーダーは、ブライターの地域システム統合パートナーによって特殊な軍用車両に搭載され、国境への侵入が起こりやすい地域に迅速に配備される予定です。

- 2025年7月: ナブラトナ国防公共事業会社であるバーラト エレクトロニクス リミテッドは、インド軍への防空火器管制レーダーの納入に関して、1,323 万米ドル相当の重要な協定を国防省と締結しました。

- 2025 年 9 月: パーソンズ コーポレーションは、米陸軍戦闘能力開発司令部 (DEVCOM) から、レスポンシブ戦略的サービス調達 (RS3) 契約車両を通じて 8,100 万ドルの業務命令を受け取りました。指揮、制御、通信、コンピュータ、サイバー、インテリジェンス、監視、偵察 (C5ISR)。

- 2025 年 10 月:ブライターは、東南アジアの匿名の軍事顧客から、国境監視用のB400シリーズレーダーシステムを提供するフォローアップ契約を獲得した。これらのシステムは状況認識を強化するように設計されており、オペレーターは小さな地表目標や低空飛行の航空脅威を識別、監視、分類できます。

- 2025 年 10 月:サーブは、スペイン軍のアーサーレーダーシステムの運用寿命を延長する契約をNATO支援調達庁(NSPA)から獲得した。この拡張により、スペインの Arthur レーダーの機動性が強化されると同時に、正確な対砲台運用が可能になり、より低い電子署名を維持しながら、長距離にわたってより多くの目標を検出できるようになります。

レポートの範囲

世界のレーダーセキュリティ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.73% |

| ユニット | 10億米ドル |

| セグメンテーション | オファリング別、レーダータイプ別、周波数別、レンジ機能別、セキュリティアプリケーション別、プラットフォーム別、エンドユーザー別、地域別 |

|

提供によって

レーダーの種類別

周波数別

範囲別能力

セキュリティアプリケーション別

プラットフォーム別

エンドユーザー別

|

|

| 地域別 |

北米 (製品別、レーダータイプ別、周波数別、レンジ機能別、セキュリティアプリケーション別、プラットフォーム別、エンドユーザー別、国別)

ヨーロッパ (製品別、レーダータイプ別、周波数別、レンジ機能別、セキュリティアプリケーション別、プラットフォーム別、エンドユーザー別、国別)

アジア太平洋 (製品別、レーダータイプ別、周波数別、レンジ機能別、セキュリティアプリケーション別、プラットフォーム別、エンドユーザー別、国別)

その他の国 (提供物別、レーダータイプ別、周波数別、レンジ機能別、セキュリティアプリケーション別、プラットフォーム別、エンドユーザー別、国別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 229 億 1,000 万米ドルで、2034 年までに 517 億米ドルに達すると予測されています。

2025 年の市場価値は 58 億ドルに達しました

市場は、2026 年から 2034 年の予測期間中に 9.73% の CAGR を示すと予想されます。

地上レーダーセグメントは、予測期間中に最高の市場シェアを保持すると予想されます。

世界的な安全保障上の懸念の高まりと地政学的不安定により、堅固な安全保障需要に応えています。

Raytheon Technologies、Lockheed Martin、Thales Group、Saab AB、Bharat Electronics Limited などが、市場のトッププレイヤーです。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート