ロボットパレタイザーおよびデパレタイザーの市場規模、シェアおよび業界分析、タイプ別(パレタイジングおよびデパレタイジング)、可搬質量別(低可搬質量(200 kg))、ロボットタイプ別(多関節ロボット、直交ロボット、協働ロボット(コボット))、最終用途産業別(食品および飲料、医薬品、消費財(FMCG)、化学薬品、電子商取引および物流、自動車およびその他(紙、建設資材など))および地域予測、2026 ~ 2034 年

ロボットパレタイザーおよびデパレタイザーの市場規模と将来展望

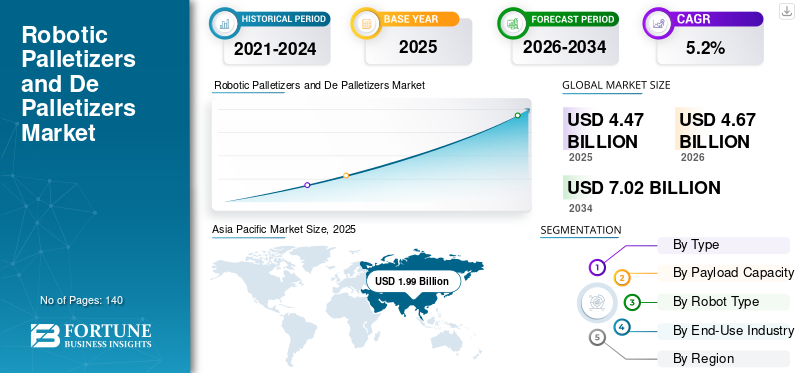

2025年の世界のロボットパレタイザーおよびデパレタイザー市場規模は44億7,000万米ドルと評価された。同市場は、2026年の46億7,000万米ドルから2034年までに70億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.2%を示すと見込まれている。2025年時点で、アジア太平洋地域はロボットパレタイザーおよびデパレタイザー市場において44.51%の市場シェアを占め、同市場を牽引した。

ロボット パレタイザーおよびデパレタイザー ソリューションは、組織が最終ラインのマテリアル ハンドリング プロセスを自動化するのに役立ち、製造および物流業務全体で商品の効率的なスタッキング、仕分け、および移動を可能にします。これらの自動化システムは、高度な産業用ロボット、アーム先端工具、ビジョン システム、インテリジェント制御ソフトウェアを組み合わせて、スループットを向上させ、手作業への依存を軽減し、パレタイズおよびパレタイズ解除アプリケーションの操作精度を向上させます。労働力不足、運用コストの上昇、自動化需要の増加により、企業が自動化への取り組みを加速させ、この業界は力強い成長を遂げています。梱包および倉庫業務で大量の処理を行う必要性が、採用をさらに後押ししています。食品・飲料、消費財、電子商取引、物流分野におけるロボット自動化の導入の増加により、北米、ヨーロッパ、アジア太平洋地域全体で需要がさらに高まっています。この傾向は、組織が生産性、職場の安全性、サプライチェーン効率の向上に重点を置いているフルフィルメントセンターで特に顕著であり、市場全体の成長に貢献しています。

- たとえば、2026 年 1 月、ファナック株式会社は、世界の物流および製造環境における混合ケースのパレタイジングと高スループットの倉庫自動化をサポートするように設計された、強化された高積載量パレタイジング ロボットと統合ビジョン誘導システムにより、ロボット パレタイジング ポートフォリオを拡張しました。

ABB Ltd.、ファナック株式会社、KUKA AG、株式会社安川電機、株式会社ダイフクは、市場で大きなシェアを握る主要企業の一つです。同社の競争力は、高度なロボット プラットフォーム、統合された自動化ソリューション、強力なグローバル流通ネットワーク、および食品加工、物流、重工業などのさまざまな産業用途に合わせて調整されたスケーラブルなパレタイジングおよびデパレタイジング システムを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボットパレタイザーおよびデパレタイザーの市場動向

製品需要を高めるために倉庫自動化と電子商取引フルフィルメント業務の導入が拡大

ロボットパレタイザーとデパレタイザーの需要は、世界のサプライチェーン全体にわたる倉庫自動化と電子商取引フルフィルメント業務の急速な拡大の影響をますます受けています。企業は、スループットを向上させ、手作業への依存を軽減し、パレタイジングおよびパレタイズ解除アプリケーションの精度を向上させるために、最終ラインのマテリアルハンドリングプロセスの自動化を優先しています。これらの進化する優先事項により、ビジョン テクノロジー、インテリジェント ソフトウェア、混合 SKU や変動性の高い包装環境に対応できる柔軟なグリッパーと統合された高度なロボット システムの採用が推進されています。 また、組織は、スピード、拡張性、運用効率が重要となる配送センターやオムニチャネル フルフィルメント ネットワークに向けて、従来の製造業を超えて自動化投資を拡大しています。企業がデータ駆動型の自動化フレームワーク、リアルタイム監視システム、モジュール式ロボットサプライチェーンの応答性を向上させるソリューション。ソリューション プロバイダーは、倉庫管理および製造実行システムとのシームレスな統合をサポートする柔軟でスケーラブルなパレタイジング システムを導入することで対応し、複雑な物流環境全体で運用の可視性と生産性の向上を可能にしています。

- たとえば、ABB は 2025 年 3 月に、物流および電子商取引アプリケーション向けのロボット ソリューション ポートフォリオの拡大を発表し、倉庫の自動化効率を向上させるために設計された高度なパレタイジングおよびマテリアル ハンドリング機能を強調しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するためのより高い運用効率に対する需要の高まり

ロボットパレタイザーおよびデパレタイザー市場は、労働力不足、賃金圧力の上昇、業務効率の向上へのニーズに対処するために業界がオートメーションの導入を増やすにつれて、成長が加速しています。製造、食品飲料、物流の各分野の企業は、スループットを向上させ、手作業による介入を減らし、職場の安全性を高めるために、ライン終了後のマテリアルハンドリングプロセスの自動化を優先しています。電子商取引とオムニチャネル流通の拡大により、多様な製品形式や混合 SKU 環境に対応できる高速かつ柔軟なパレタイジング ソリューションの需要がさらに高まっています。運用の複雑さが増すにつれ、組織はビジョン テクノロジー、インテリジェント ソフトウェア、およびモジュール式オートメーションプラットフォームを使用して精度と拡張性を向上させます。ソリューション プロバイダーは、倉庫管理および生産システムとのシームレスな統合をサポートする柔軟で高性能のパレタイジング システムでポートフォリオを拡大することで対応し、企業がサプライ チェーンの効率を最適化し、世界中の施設全体で一貫した運用パフォーマンスを維持できるようにしています。

- たとえば、ファナック株式会社は 2025 年に、製造および物流環境全体で高スループットの産業用パレタイジング アプリケーションをサポートするように設計された M-410 シリーズなどの高可搬モデルを含む、パレタイジング ロボットのポートフォリオを拡大し続けました。

市場の制約

市場拡大を抑制する高い初期投資と統合の複雑さ

従来のマテリアルハンドリングシステムとは異なり、ロボットパレタイザーとデパレタイザーは、ロボットハードウェア、エンドオブアームツール、ソフトウェア統合、およびシステム構成に多大な先行投資を必要とします。これらのシステムの展開には、既存の生産ライン、倉庫管理システム、エンタープライズ リソース プランニング プラットフォームとの複雑な統合が含まれることが多く、実装のスケジュールとコストが増加する可能性があります。特に中小企業は、予算の制約と限られた技術的専門知識により、ロボットによる自動化を導入する際に課題に直面する可能性があります。製品タイプ、パッケージ形式、および運用要件のばらつきにより、システムの設計とカスタマイズがさらに複雑になり、標準化された導入ではなく、カスタマイズされたソリューションが必要になります。さらに、ロボット システムの操作、プログラム、保守には熟練した人材が必要であるため、利用できる技術人材が限られている地域では運用上の課題が生じる可能性があります。これらの要因により、特に新興市場において導入率が低下する可能性があり、多様な産業環境におけるロボットパレタイジングソリューションの迅速な展開が制限される可能性があります。

市場機会

中小企業の間でコンパクトでモジュール式のパレタイジングシステムへの需要が高まり、新たな成長の道を拓く

ロボット分野における新たなチャンスパレタイザーデパレタイザー市場では、中小企業 (SME) の間でコンパクトでモジュール式の自動化ソリューションの採用が増加しています。従来、ロボットパレタイジングシステムは、多額の資本要件と複雑な統合プロセスのため、主に大規模製造業者によって導入されてきました。しかし、協働ロボット、プラグアンドプレイ システム、および事前設計されたパレタイジング セルの進歩により、中小企業はより少ない投資でより迅速な展開スケジュールで自動化を導入できるようになりました。 メーカーは、より小規模な生産施設や分散運用のニーズに対応するために、設置面積の削減、プログラミングの簡素化、柔軟な構成を備えたスケーラブルなパレタイジング ソリューションを開発しています。これらのシステムを使用すると、組織はインフラストラクチャに大きな変更を加えることなく、自動化機能を段階的に拡張できます。中小企業が業務の最新化を進め、労働力不足に対処し続けるにつれて、コスト効率が高く導入が簡単なロボットパレタイジングソリューションに対する需要が新興市場と先進国市場全体で増加すると予想されます。

- たとえば、ユニバーサル ロボットは 2025 年に、中小企業向けに設計されたアプリケーション中心のパレタイジング ソリューションの拡張を継続し、小規模生産環境での迅速な導入と柔軟な自動化を可能にしました。

市場の課題

市場の成長を妨げるエンドオブアームツーリングおよびグリップ技術の限定的な標準化

ロボットパレタイザーおよびデパレタイザー市場の成長における重大な課題は、多様な製品タイプを処理するために必要なアーム先端工具およびグリップ技術の標準化が欠如していることです。さまざまな業界では、さまざまな環境を管理するために、真空ベースのシステム、クランプ グリッパー、フォーク タイプのツール、ハイブリッド ソリューションなどの特殊なグリッパーが必要です。梱包箱、袋、ボトル、不定形品などの形式。この多様性によりシステム設計の複雑さが増大し、多くの場合、アプリケーションごとにカスタマイズされたエンジニアリングが必要になります。標準化されたグリップ ソリューションが存在しないと、導入サイクルが長くなり、統合コストが増加し、メンテナンス要件が高くなる可能性があります。さらに、特に高スループット環境におけるパレタイジング作業の安定性、速度、精度を確保するには、適切なアーム端ツールの選択が重要になります。これらの課題により、特にパッケージ特性が異なる複数の製品ラインを管理している企業では、スケーラビリティが制限され、運用効率が低下する可能性があります。

セグメンテーション分析

タイプ別

パレタイジングセグメントが市場を牽引合理化された最終工程プロセス

タイプによって、市場はパレタイジングとデパレタイジングに分類されます。

パレタイジングは、製造、梱包、物流業務全体にわたって主要かつ最も広く採用されているアプリケーションであるため、ロボットパレタイザーおよびデパレタイザー市場で最大のシェアを保持しています。組織は、ライン終了プロセスを合理化し、スタッキング精度を向上させ、大量生産環境でのスループットを向上させるために、パレタイジングの自動化を優先しています。特に食品・飲料、消費財、化学などの業界での需要が高く、下流の流通とサプライチェーンの効率化には一貫した高速パレット形成が重要です。企業が生産規模の拡大と梱包作業の最適化を続ける中、多様な製品形式や梱包構成に対応するために、高度なグリッパー、ビジョン技術、プログラム可能なソフトウェアと統合されたロボットパレタイジングシステムへの投資が増加しています。これらのシステムにより、業務効率の向上、労働力への依存の軽減、職場の安全性の強化が可能になり、パレット化がマテリアルハンドリングにおけるロボット自動化の基本的なユースケースになります。

- たとえば、KUKA AG は 2025 年に、高積載量パレタイジング用途向けの KR QUANTEC シリーズの推進を継続し、世界の製造施設および物流施設全体で自動化された最終ライン作業をサポートしました。

デパレタイジングは最も急成長しているセグメントとして浮上しており、CAGR 5.9% で拡大すると予測されています。この部門の成長は、入荷物流、倉庫業務、配送センターにおける自動化の推進によって促進されており、サプライチェーンの速度と正確性を維持するには、商品の効率的な荷降ろしと仕分けが重要になっています。電子商取引とオムニチャネル流通モデルが拡大するにつれ、組織は、混合荷物やさまざまな梱包形式を処理するために、ビジョンガイド技術とインテリジェント ソフトウェアを備えたロボット デパレタイジング システムを採用するようになってきています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ペイロード容量別

中ペイロードセグメントが牽引多様な業界にわたる幅広い適用可能性

ペイロード容量によって、市場は低ペイロード(<50 kg)、中ペイロード(50 ~ 200 kg)、およびハイペイロード(>200 kg)に分類されます。

中積載量 (50 ~ 200 kg) は、食品および飲料、消費財、消費財などのさまざまな業界に広く適用できることにより、ロボットパレタイザーおよびデパレタイザー市場で最大のシェアを占めました。医薬品、製造業全般。これらのシステムは、積載量、速度、柔軟性の間の最適なバランスを提供し、高スループットの生産および梱包環境でのカートン、ケース、および梱包された商品の取り扱いに適しています。

- たとえば、安川電機株式会社は 2025 年に、食品および消費財業界全体でケースの取り扱いや包装ラインの自動化に広く使用されている中積載量範囲での MOTOMAN パレタイジング ロボットの導入を継続しました。

低積載量 (<50 kg) は市場で最も高い成長率を記録し、CAGR 6.2% で拡大すると予想されます。この部門の成長は、電子商取引、小売流通、小規模製造環境における協働ロボットと軽量自動化ソリューションの採用の増加によって推進されています。これらのシステムは、より軽い荷物を処理できるように設計されており、スペースに制約のある施設や動的な生産環境での柔軟なパレタイジングおよびデパレタイズ操作が可能になります。

ロボットの種類別

高い柔軟性で多関節ロボットセグメントを牽引

ロボットの種類によって市場は次のように分類されます。多関節ロボット、デカルト ロボットと協働ロボット (コボット)。

多関節ロボットは、その高い柔軟性、幅広い動作範囲、高スループットの産業環境で複雑なパレタイジング パターンを処理できる能力によって、ロボット パレタイザーおよびデパレタイザー市場で最大のシェアを保持しました。これらのロボットは、速度、精度、積載量の多様性が重要となる、食品および飲料、化学品、消費財、物流などの業界全体に広く導入されています。

協働ロボット (コボット) は市場で最も高い成長率を記録し、CAGR 7.3% で拡大すると予想されています。この部門の成長は、特に中小企業や物流事業者の間で、柔軟でスペース効率が高く、導入が簡単な自動化ソリューションに対する需要の高まりによって推進されています。コボットは人間のオペレーターと一緒に安全に作業できるように設計されており、複雑な安全インフラの必要性を軽減しながら、動的な作業環境での迅速な導入を可能にします。

最終用途産業別

食品・飲料セグメントが上昇で市場をリード衛生的なマテリアルハンドリングの必要性

最終用途産業に基づいて、市場は食品および飲料、医薬品、消費財(日用消費財)、化学薬品、電子商取引および物流、自動車、その他(紙、建設資材、など)。

食品および飲料は、ロボットパレタイザーおよびデパレタイザー市場で最も高いシェアを占めており、生産および梱包作業全体にわたる高速、連続的かつ衛生的なマテリアルハンドリングのニーズに牽引されています。業界では、カートン、ボトル、ケースなどの標準化された包装形式を使用した大量生産環境が運用されており、パレタイジングの自動化に非常に適しています。

電子商取引と物流は調査期間中に市場で最も高い成長率を記録し、オンライン小売、倉庫自動化、オムニチャネル流通ネットワークの急速な拡大に支えられ、CAGR 7.0%で拡大すると予想されています。物流事業者は、大量の注文、混合 SKU の処理、およびペースの速いフルフィルメント要件を管理するために、ロボットによるパレタイジングおよびパレタイジング システムの導入を増やしています。

ロボットパレタイザーおよびデパレタイザー市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、米国、カナダ、メキシコにわたる産業オートメーションの高い導入、高度な物流インフラ、最終製品のマテリアルハンドリングソリューションに対する強い需要に支えられ、2025年に11億ドルを超える収益を記録しました。地域の需要は、労働力不足、人件費の上昇、製造および倉庫環境における業務効率のニーズの高まりと密接に関係しています。食品飲料、消費財、電子商取引、物流業界の企業は、スループットの向上、手作業の削減、職場の安全性の向上を目的として、ロボットによるパレタイジングおよびデパレタイジング システムへの投資を増やしています。この地域では、柔軟で高速な運用をサポートするための視覚誘導ロボティクス、AI を活用した自動化、協働ロボットなどの先進技術も積極的に導入されています。

米国のロボットパレタイザーおよびデパレタイザー市場

米国は、国内の大規模な産業基盤、高度な自動化の導入、大手ロボットメーカーやシステムインテグレーターの強力な存在感によって、2026年には約9億ドルの推定収益をあげて市場を独占すると予想されています。多くの地域とは異なり、米国の組織は労働力不足に対処し、運用の拡張性を向上させるために、ロボットパレタイジングシステムを製造ラインと倉庫業務の両方に急速に統合しています。 食品加工、電子商取引、消費財などの業界が主導的に導入しており、大量の製品、混合 SKU の取り扱い、ペースの速い流通要件を管理するためにロボット システムを導入しています。協働ロボットと柔軟な自動化ソリューションの利用が拡大しているため、企業はより複雑さを軽減し、導入スケジュールを短縮してパレタイジング システムを実装できるようになりました。

ヨーロッパ

欧州市場は、ドイツ、英国、フランス、イタリア、オランダなどの主要経済国全体で、高度に発達した産業基盤、高度な自動化の導入、業務効率への重点的な取り組みによって支えられています。ロボットパレタイザーおよびデパレタイザーの需要は、この地域の成熟した製造部門、確立された包装業界、および投資の増加と密接に関係しています。スマートファクトリーインダストリー 4.0 への取り組み。食品・飲料、医薬品、自動車、消費財業界の企業は、生産効率を向上させ、一貫した製品の取り扱いを確保し、手作業への依存を減らすために、ロボットパレタイジングソリューションの採用を増やしています。新興地域とは異なり、この地域は高度な自動化の成熟度の恩恵を受けており、ロボット システムとデジタル生産環境、倉庫管理システム、および高度な制御テクノロジーとの広範な統合が可能になっています。

英国のロボットパレタイザーおよびデパレタイザー市場

英国市場は 2026 年までに約 1 億 2,000 万米ドルと推定され、世界売上高の約 2.6% に相当します。

ドイツのロボットパレタイザーおよびデパレタイザー市場

ドイツの市場は、2026 年に約 2 億 2,000 万米ドルに達すると予測されており、これは世界売上高の約 4.8% に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している地域であり、最高の市場シェアを保持しており、2025 年には全世界で 19 億 9,000 万米ドルの収益を生み出します。この地域はまた、中国、日本、インド、韓国などの主要経済国全体での急速な工業化、製造能力の拡大、自動化の採用の増加によっても推進されています。この地域の成長は、食品・飲料、消費財、化学品、エレクトロニクスなどの業界の大規模生産によっても支えられており、大量のマテリアルハンドリングや梱包作業には効率的なパレタイジングソリューションが必要です。

中国のロボットパレタイザーおよびデパレタイザー市場

中国市場は引き続きアジア太平洋地域で支配的な市場となると予測されており、2026年の収益は約10億2000万ドルと推定され、世界売上高の約21.7%を占める。

日本のロボットパレタイザーおよびデパレタイザー市場

2026 年の日本市場は約 2 億 4,000 万ドルと推定され、世界売上高の約 5.1% を占めます。

インドのロボットパレタイザーおよびデパレタイザー市場

2026 年のインド市場は約 2 億米ドルと推定され、世界売上高の約 4.4% を占めます。

中東とアフリカ

中東およびアフリカ市場は、特にGCC諸国および一部の北アフリカ経済全体で、物流インフラ、倉庫自動化、製造活動の拡大への投資の増加によって牽引されています。産業多角化、食品における政府支援の取り組み安全、サプライチェーンの近代化により、最終ラインのマテリアルハンドリングや梱包作業で使用されるロボットパレタイザーやデパレタイザーの需要が高まっています。 GCC は高度な自動パレット処理システムを必要とする多額の設備投資を必要とする大規模な物流および流通プロジェクトの恩恵を受けていますが、北アフリカではヨーロッパの貿易ネットワークと連携して製造業と包装業が徐々に拡大しています。サハラ以南アフリカの各地域では、限られたながらも成長を続ける産業能力により、食品加工、消費財、および基本的な製造業務における半自動およびロボットによるパレタイジング ソリューションの導入が促進されています。

GCC ロボットパレタイザーおよびデパレタイザー市場

GCC 市場は 2026 年までに約 0 億 9 千万米ドルに達すると予測されており、世界売上高の約 2.0% に相当します。

南アメリカ

南米市場は、この地域の特にブラジルとアルゼンチンでの製造業と食品加工業の発展によって支えられており、消費財生産、包装業務、輸出指向産業の重要な拠点となっています。ブラジルの大規模な食品・飲料および農産物加工セクターは、大量の包装および流通要件に支えられ、ロボットパレタイザーおよびデパレタイザーの需要の主な推進力となっています。全体的な自動化の導入率は北米や欧州に比べて依然として低いものの、産業活動の成長とサプライチェーンの近代化により、自動パレット処理システムへの投資が促進されています。アルゼンチンと一部の地域施設は、業務効率を向上させ、手作業への依存を減らし、国際的な製造および物流基準に適合させるために、生産インフラを徐々に近代化しています。

ブラジルのロボットパレタイザーおよびデパレタイザー市場

ブラジル市場は、2026 年までに約 1 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 3.3% に相当します。

競争環境

主要な業界プレーヤー

業界関係者は、生産ライン全体のエンドツーエンドの自動化をサポートする高度なロボティクス プラットフォームに注目

ロボットパレタイザーおよびデパレタイザー市場は適度に統合されており、競争力のある地位は主に技術力、システム統合の専門知識、産業顧客との長期的な関係によって推進されています。 ABB Ltd.、ファナック株式会社、KUKA AG、安川電機株式会社、ダイフク株式会社などの大手企業は、複雑な製造環境や物流環境に合わせた高性能ロボット システム、統合自動化ソリューション、拡張性の高いパレタイジング技術を提供することで、強力な市場地位を維持しています。同社の競争力は、高度なロボティクス プラットフォーム、グローバル サービス ネットワーク、生産ラインと配送センターにわたるエンドツーエンドの自動化をサポートする能力によって強化されています。

競争上の差別化は、製品範囲だけではなく、ロボット工学をビジョンシステム、AI 対応制御ソフトウェア、柔軟なエンドオブアームツールと統合する企業の能力によってますます推進されています。組織が効率性、柔軟性、迅速な展開を優先する中、市場リーダーはインテリジェントな自動化、モジュラー システム設計、およびシステムへの投資を強化しています。協働ロボティクス進化する業界の要件に対応します。さらに、混合 SKU の処理、高速オペレーション、およびスペースに制約のある環境向けにカスタマイズされたソリューションを提供できる能力は、競争上の優位性を維持し、グローバルな顧客関係を拡大するための重要な要素になりつつあります。

- たとえば、2025 年 1 月、KUKA AG は、KR QUANTEC および KR FORTEC ロボット プラットフォームを通じたパレタイジング自動化ソリューションの進歩を強調し、産業環境全体で高積載量のパレタイジングおよび物流自動化アプリケーションをサポートしました。

主要なロボットパレタイザーおよびデパレタイザー会社のリスト

- 三菱電機株式会社(日本)

- ABB株式会社(スイス)

- オムロン株式会社(日本)

- ファナック株式会社(日本)

- 株式会社ダイフク(日本)

- 株式会社安川電機(日本)

- 村田機械株式会社 (Muratec) (日本)

- KUKA AG (ドイツ)

- テラダイン社(米国)

- プレミアテック (カナダ)

主要な産業の発展

- 2025 年 10 月:ABB Ltd.は、SolemaがABBのGoFa™協働ロボットを自社のOmega 693パレタイジングシステムに統合し、ABB RobotStudioを使用してアプリケーションとシステムのシミュレーションを行い、パレタイジング作業で20%を超える生産性向上を実現したことを示す顧客事例を公開しました。

- 2025 年 9 月:ファナック株式会社は、高度なモーション制御およびエネルギー効率機能を備えた R-50iA コントローラのアプリケーションの拡張を強調し、産業環境全体でロボットによるパレタイジングおよびマテリアルハンドリング作業のパフォーマンスを向上させました。

- 2025 年 6 月:ファナック株式会社は、800 kgの可搬質量、より高いスタッキングリーチ、およびパレタイジングおよびロード/アンロードアプリケーション向けの新しいR-50Aコントローラによるサポートを備えた新しい重積載パレタイジングロボットM-410/800F-32Cを発表しました。

- 2025 年 5 月:KUKA AGは、モジュラーロボットパレタイジングシステムに焦点を当てた2025年の公式特集を発表し、統合の高速化、ダウンタイムの削減、製造環境のパレタイジングセルにおけるKR QUANTEC PAなどのソリューションの使用を強調しました。

- 2025 年 3 月:KUKA AG は、KR FORTEC PA パレタイジング ロボットの産業展開を継続し、エンドオブラインの自動化プロセスにおける重いペイロードの取り扱いと高いスタッキング性能をサポートしました。

レポートの範囲

世界のロボットパレタイザーおよびデパレタイザー市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、積載量、ロボットの種類、最終用途産業、地域別 |

| タイプ別 |

|

| ペイロード容量別 |

|

| ロボットの種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 44 億 7000 万ドルで、2034 年までに 70 億 2000 万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 19 億 9,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.2%のCAGRを示すと予想されます。

最終用途産業別では、食品・飲料部門が市場をリードしています。

より高い業務効率に対する需要の高まりが、市場の成長を促進する重要な要因です。

ABB Ltd.、ファナック株式会社、株式会社ダイフク、安川電機、KUKA AG が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート