ロボット塗装および表面処理システムの市場規模、シェアおよび業界分析、提供物別(ハードウェア、ソフトウェア、およびサービス)、アプリケーション別(塗装および表面処理)、エンドユーザー別(自動車、航空宇宙および防衛、工業製造、その他)、および地域予測、2026年から2034年

ロボット塗装・表面処理システムの市場規模と将来展望

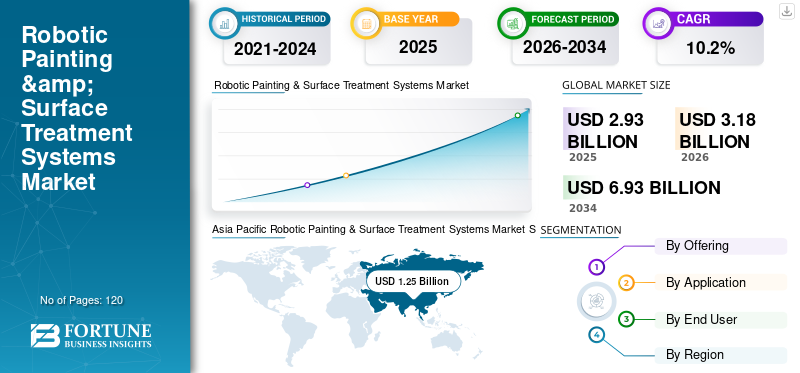

世界のロボット塗装・表面処理システム市場規模は2025年に29億3000万米ドルと評価された。市場は2026年の31億8000万米ドルから2034年までに69億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.2%を示すと予測されている。アジア太平洋地域は2025年に42.66%の市場シェアを占め、ロボット塗装・表面処理システム市場を牽引した。

メーカーが生産ライン全体で高精度で一貫したコーティング性能を達成するために自動化の導入を増やしているため、市場は着実に成長しています。ロボット システムは自動車分野で広く導入されており、高品質の仕上げと均一なコーティング厚を維持することがブランド基準と耐久性の要件にとって重要です。塗装ロボットの需要の高まりは、塗装プロセスの最適化、材料廃棄物の削減、危険な環境での作業者の安全性の向上の必要性によって促進されています。これらのシステムにより、スループットを向上させ、欠陥を最小限に抑えながら、コスト効率が高く再現可能な工業用塗装作業が可能になります。

ABB、FANUC、KUKA、Yaskawa、Dürr などの主要企業は、自動車、航空宇宙、産業製造アプリケーション全体での持続可能な自動仕上げをサポートする高度なロボット塗装ソリューションを拡大し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボット塗装および表面処理システムの市場動向

環境コンプライアンスを向上させるための自動仕上げセルの拡張が主要な市場トレンド

市場では、自動車、航空宇宙、工業製造部門全体で自動仕上げセルの採用が増加しています。メーカーはロボットスプレーシステムを統合しており、粉体塗装ロボットや表面処理ロボットを完全に自動化された生産ラインに導入して、コーティングの一貫性を高め、材料の無駄を削減します。環境コンプライアンスと揮発性有機化合物の排出削減への注目の高まりにより、自動粉体塗装と最適化されたスプレー システムへの移行が促進されています。さらに、高度なモーション コントロール、デジタル シミュレーション ツール、プロセス監視ソフトウェアの統合により、大量生産施設全体でのコーティングの均一性と運用効率が向上しています。

- 大手ロボットメーカーは、リアルタイムの経路修正機能とマテリアルフロー最適化機能を備えたインテリジェント塗装システムを導入し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

危険で反復的な仕上げプロセスにおける自動化の需要の高まりが市場の成長を推進

市場の主な推進要因の 1 つは、危険で反復的な仕上げプロセスを自動化する必要性です。塗装や研磨面の準備には化学物質、粉塵、反復運動への曝露が伴うため、ロボット システムがより安全で信頼性の高い代替手段となります。さらに、自動車生産、特に自動車生産の増加電気自動車、一貫したコーティング厚さと欠陥の低減による高品質の表面仕上げが必要です。自動化によりスループットが向上し、手戻りが減り、長期的な人件費が削減されます。メーカーが厳しい品質と安全基準を満たしながら生産効率を向上させることを目指しているため、ロボット仕上げシステムの需要は高まり続けています。

- 自動車 OEM は、均一な品質を維持し、サイクル タイムを改善するためにロボット塗装ラインを導入するケースが増えています。

市場の制約:

多額の設備投資と周期的な自動車需要が市場拡大を制限する可能性がある

強力な導入傾向にもかかわらず、市場は高額な初期資本支出と景気循環に関連した制約に直面しています。ロボット塗装システムには、ロボット アーム、スプレー装置、筐体、換気システム、統合サービスへの多額の投資が必要です。小規模メーカーは、予算の制約により自動化投資が遅れる可能性があります。さらに、自動車産業はロボット塗装需要の大部分を占めており、市場は車両生産量の変動に敏感になっています。これらの要因により、特定の地域では短期的な成長が鈍化する可能性があります。

- 業界関係者は、オートメーションへの投資を決定する際の重要な考慮事項として、資本集中と長い交換サイクルを挙げることがよくあります。

市場機会:

AI を活用したプロセス最適化の統合と非自動車産業への拡大が成長の機会を生み出す

新たな機会は、人工知能と高度なソフトウェア分析をロボット仕上げシステムに統合することにあります。 AI を活用した経路計画、予知保全、適応型コーティング制御により、パフォーマンスが大幅に向上し、材料の無駄が削減されます。さらに、ロボット表面処理システムは自動車だけでなく、産業機械、消費財、再生可能エネルギーコンポーネント、金属加工など。製造部門では自動化と品質管理の優先順位がますます高まっているため、ロボット仕上げシステムは長期的に業界に広く浸透すると予想されます。

- ロボティクスプロバイダーは、表面の形状や環境条件に基づいてリアルタイムに調整できるインテリジェントなコーティングシステムを開発しています。

セグメンテーション分析:

エンドユーザー別:

自動車部門は高い生産量と品質要件により市場をリード

エンドユーザーに基づいて、市場は自動車、航空宇宙および防衛、工業製造などに分類されます。

2025 年には、自動車セグメントがロボット塗装および表面処理システム市場で最高のシェアを占めました。自動車の生産ラインは、一貫した塗装品質と高いスループットを確保するためにロボット塗装システムに大きく依存しています。電気自動車や軽量素材への移行により、精密な表面仕上げの必要性がさらに高まっています。自動塗装システムは、自動車メーカーが生産効率を維持しながら環境および安全基準を満たすのにも役立ちます。

工業製造セグメントは、予測期間中に 10.8% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供によって:

ロボットプラットフォームの資本集中とコストが高いため、ハードウェアが最大のシェアを占める

製品に基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

2025 年には、ハードウェア部門が市場で最大のシェアを占めました。ハードウェアには、ロボット アーム、スプレーガン、粉体塗装装置、研磨剤ツール、エンクロージャ、および制御ハードウェア。ロボット塗装システムは通常、完全に自動化されたセルとして展開されるため、ハードウェアがシステム価値の最大の割合を占めます。高い資本集約度と統合ロボットプラットフォームのコストが、ハードウェアの圧倒的な収益シェアに貢献しています。ソフトウェアとサービスは拡大していますが、ハードウェアは依然としてすべての地域で中核的な収益要素です。

ソフトウェアセグメントは、予測期間中に 11.0% の CAGR で増加すると予想されます。

用途別:

自動車および工業生産での広範な採用により、塗装が主流

市場は用途に応じて塗装工程と表面処理工程に分かれます。

2025 年には、塗装部門が最大の市場シェアを獲得しました。スプレー塗装や粉体塗装などの塗装アプリケーションは、自動車製造において広く自動化されており、一貫した塗装厚さ、色の均一性、表面仕上げが重要です。ロボットスプレー塗装システムは、過剰スプレーや材料の無駄を削減しながら、高速かつ高精度の塗布を可能にします。環境コンプライアンスと効率性の利点により、粉体塗装の自動化も拡大しています。自動車組立ラインにおけるロボット塗装の成熟度は、表面処理プロセスと比較して市場での主導的な地位に貢献しています。

表面処理セグメントは、予測期間中に 10.5% の CAGR で成長すると予想されます。

ロボット塗装および表面処理システム市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

北米は、2026 年に 7 億 2,000 万米ドルの市場評価額を記録すると予想されています。この市場は、自動車生産、航空宇宙製造、産業オートメーションへの投資によって牽引されています。米国は高度な製造能力とロボット自動化技術の普及により、地域の収益の大部分を占めています。

米国のロボット塗装および表面処理システム市場

2026 年の米国市場は約 6 億 1,000 万ドルと推定されています。この国の先進的な製造エコシステムとロボット工学の生産ラインへの早期統合により、高精度のスプレー塗装および表面仕上げロボットの導入が加速しています。さらに、電気自動車生産への投資の増加と製造活動の回帰により、米国の産業施設全体で自動塗装セルと表面処理システムの需要がさらに高まっています。

ヨーロッパ

ヨーロッパの市場評価額は、2026 年に 8 億 5,000 万米ドルに達すると予想されています。この地域は、自動車および産業機械の製造が好調であることと、自動塗装技術を促進する厳しい環境規制の恩恵を受けています。ドイツ、イタリア、フランスは地域の需要に大きく貢献しています。持続可能な製造の取り組みをサポートするために、ロボット粉体塗装および精密表面仕上げシステムの導入が増えています。

英国のロボット塗装および表面処理システム市場

2026 年の英国市場は約 1 億 1,000 万米ドルと推定され、世界収益の約 3.4% に相当します。

ドイツのロボット塗装および表面処理システム市場

ドイツの市場は 2026 年に 2 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 7.7% に相当します。

アジア太平洋地域

Asia Pacific Robotic Painting & Surface Treatment Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に市場で支配的な地位を維持し、2025年にもトップシェアを維持し、市場評価額は12億5,000万米ドルとなった。この地域は、強力な自動車製造基盤、エレクトロニクス生産の拡大、および 産業オートメーション採択。中国、日本、韓国などの国々は、製造効率と品質基準を向上させるために、先進的なロボット生産ラインへの投資を続けています。電気自動車の製造とインフラ開発の急速な拡大により、自動仕上げシステムの需要がさらに高まっています。

日本のロボット塗装・表面処理システム市場

2026 年の日本市場は約 2 億 6,000 万ドルと推定され、世界収益の約 8.2% を占めます。

中国ロボット塗装および表面処理システム市場

2026 年の中国市場は約 5 億 3,000 万米ドルと推定され、世界収益の約 16.5% を占めます。

インドのロボット塗装および表面処理システム市場

2026 年のインド市場は約 1 億 4,000 万米ドルと推定され、世界市場の約 4.4% を占めます。

南米、中東、アフリカ

南米、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米の市場評価額は2026年に1億5,000万米ドルに達すると予測されています。この地域のロボット塗装および表面処理システム市場の発展は、主にブラジルでの自動車生産と段階的な産業近代化の取り組みによって支えられています。中東およびアフリカ市場は、2026年に0.9億米ドルに達すると予想されています。産業多角化への取り組みとインフラ開発プロジェクトがロボット塗装および表面処理システム市場の成長を支えています。

GCC ロボット塗装および表面処理システム市場

GCC 市場は 2026 年に約 0.4 億米ドルに達すると予測されており、世界市場の約 1.2% に相当します。

競争環境

主要な業界プレーヤー

統合型ペイントセル、オーバースプレー低減技術、ターンキーオートメーションに焦点を当てて市場での地位を強化

ロボット塗装および表面処理システムの市場は適度に統合されており、世界的なロボット製造業者 (OEM) と自動化塗装工場の専門家が完全なロボット仕上げセルを供給することで競争をリードしています。市場の最大シェアを占める大手企業は、ABB、FANUC、KUKA、Yaskawa (Motoman)、Kawasaki Robotics です。それぞれの企業は、防爆塗装ロボット、正確で再現可能な動作制御、自動車と工業仕上げ業界の両方で確立された大規模な顧客ベースという独自のポートフォリオを持っています。同様に、Dürr は塗装工場オートメーションの大手サプライヤーであり続け、OEM 塗装ライン向けに設計された完全に統合された塗装ロボット、アトマイザー、ターンキー システムを提供しています。過去数年にわたり、この分野で競合する企業は、一貫したプロセスを提供し、材料の無駄を削減し、より迅速な色の変更を提供し、オーバースプレーの削減や塗料の転写効率の向上などの持続可能なソリューションを提供する能力に基づいて競合他社との差別化に注力してきました。さらに、最近では、塗料メーカーはデジタル ペイント ソリューションを通じて、またパートナーと提携して、これらの製品を利用する OEM 全体の生産ラインへの統合コーティング ソリューションの導入を加速することで、競争上の優位性を追求し始めています。

プロファイルされた主要なロボット塗装および表面処理システム会社のリスト

- ABB株式会社(スイス)

- ファナック株式会社(日本)

- KUKA AG(ドイツ)

- 株式会社安川電機(日本)

- 川崎重工業株式会社(日本)

- デュール AG (ドイツ)

- Comau S.p.A. (イタリア)

- 不二越株式会社 (日本)

- Staubli International AG (スイス)

- アクサルタ コーティング システムズ (米国)

主要な産業の発展

- 2025 年 12 月:ファナックは、幅広い塗装用途に対応する新しい中型塗装ロボット P-55 の詳細を発表し、12 月の展示会で展示され、2026 年 3 月に量産開始が予定されています。

- 2025 年 5 月:Dürrは、品質と持続可能な生産をサポートするためにEcoBell3ロータリーアトマイザー技術を使用した、BYDの最初のヨーロッパ工場への19,000台目の塗装ロボットの納入を発表しました。

- 2025 年 5 月:ABB は、メルセデス・ベンツ ジンデルフィンゲン工場での PixelPaint テクノロジーの導入により、複雑なペイント デザインとカスタマイズされた仕上げを正確かつリソースを節約して適用できるようになったと報告しました。

- 2025 年 1 月:アクサルタとデュールは、軽自動車のOEMアプリケーション向けにアクサルタのNextJetテクノロジーとデュールのロボティクス統合を組み合わせたデジタルペイントソリューションを提供する提携を発表した。

- 2025 年 1 月:デュールは、BYD初の欧州向けに120台以上のロボットと塗装技術を供給すると発表した。乗用車EcoBell3 アトマイザーやモジュラー塗料供給技術を含む工場。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | オファリング、アプリケーション、エンドユーザー、地域別 |

| 提供によって |

· ハードウェア ・ソフトウェア · サービス |

| 用途別 |

・ 絵画 o スプレー塗装 o 粉体塗装 o その他 ・表面処理 o 研削とサンディング o 研磨と仕上げ o その他 |

| エンドユーザー別 |

・自動車 · 航空宇宙および防衛 · 工業製造業 ・その他 |

| 地域別 |

· 北米 (オファリング、アプリケーション、エンドユーザー、および国別) o 米国 (提供による) o カナダ (提供による) o メキシコ (提供による) · ヨーロッパ (オファリング、アプリケーション、エンドユーザー、および国別) o ドイツ (提供による) o 英国 (提供による) o フランス (提供による) o イタリア (提供による) o ヨーロッパのその他の地域 · アジア太平洋 (オファリング、アプリケーション、エンドユーザー、国別) o 中国 (提供による) o 日本 (提供による) o インド (提供による) o 韓国 (提供による) o アジア太平洋地域のその他の地域 · 南アメリカ (オファリング、アプリケーション、エンドユーザー、および国別) o ブラジル (提供による) o アルゼンチン (提供による) o 南アメリカの残りの地域 · 中東とアフリカ (オファリング、アプリケーション、エンドユーザー、国別) o GCC (オファリングによる) o 南アフリカ (提供による) o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 29 億 3,000 万米ドルで、2034 年までに 69 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 12 億 5,000 万ドルに達しました。

市場は、予測期間中に 10.2% の CAGR を示すと予想されます。

エンドユーザー別では、自動車セグメントが市場をリードすると予想されます。

危険な塗装プロセスにおける自動化の増加と自動車生産の増加により、ロボット仕上げシステムの需要が高まっています。

ABB、FANUC、KUKA、Yaskawa、Dürr が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。