ロボット翼組立システム市場規模、シェアおよび業界分析、航空機タイプ別(民間航空機、軍用機、その他)、自動化レベル別(完全自動システム、半自動システム、その他)、用途別(翼外板の穴あけと固定、翼パネルとスパーの組み立て、複合翼の組み立てなど)、および地域予測、2026年から2034年

ロボット翼組立システムの市場規模と将来展望

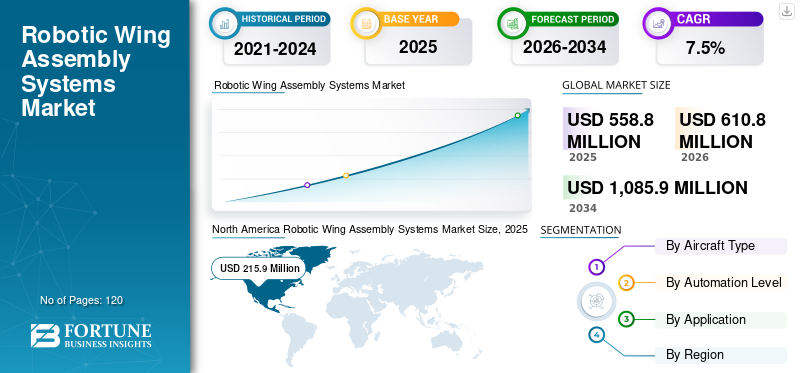

世界のロボット翼アセンブリシステム市場規模は、2025年に5億5,880万米ドルと評価されています。市場は2026年の6億1,080万米ドルから2034年までに10億8,590万米ドルに成長すると予測されており、予測期間中に7.5%のCAGRを示します。2025年、北米はロボット翼組立システム市場で38.64%の市場シェアを獲得し、同市場を支配した。

ロボット翼組立システムとは、航空機の生産において、穴あけ、固定、パネルの位置合わせ、複合材の統合、航空機翼の構造組み立てに使用される高度な自動製造ソリューションを指します。これらのシステムは、民間航空機および軍用航空機の製造における精度を高め、労働力への依存を軽減し、生産スループットを向上させます。

市場は、航空機の生産率の上昇、軽量複合翼の需要の増加、航空宇宙産業のインダストリー4.0- 対応の製造環境。航空機 OEM は、構造の高精度を高め、組み立てサイクル タイムを短縮するために、完全に自動化されたロボットによる穴あけおよび締結システムに多額の投資を行っています。

Airbus SE、Boeing Company、KUKA AG、FANUC Corporation、ABB Ltd.、Electroimpact Inc.、Broetje-Automation GmbH、MTorres、川崎重工業、Fives Group などの大手企業は、ロボット翼組立能力を積極的に進歩させています。

- たとえば、エアバスは 2023 年 7 月に英国で新しい自動翼組立ラインを稼働させ、A320 ファミリーの生産の増加をサポートするために高度なロボット工学とデジタル製造システムを統合しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボット翼組立システムの市場動向

翼の製造を変革する完全自動化およびデジタルツインテクノロジーの統合

市場を形成する主要なトレンドは、デジタルツインテクノロジーと統合された完全自動ロボット穴あけおよび締結システムの採用です。航空宇宙メーカーは、高精度の穴あけ、自動固定、リアルタイムの品質監視が可能な高度なロボットの導入を増やしています。

さらに、複合材翼の製造には複雑な自動ハンドリング システムが必要であり、AI 対応の検査とロボットの統合の需要が高まっています。予知保全能力。

- たとえば、ボーイングは 2024 年に、777X 生産施設でのロボット穴あけシステムの使用を拡大し、翼構造組み立てプロセスの自動化を強化しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

民間航空機の生産と精密製造の増加が市場の成長を牽引

世界的な航空需要の増加により民間航空機の生産が加速し、ロボット翼組立システム市場の成長が大きく加速しています。航空機の翼には高い構造精度が必要であり、ロボット システムは製造上の欠陥を減らしながら再現可能な精度を提供します。

さらに、航空宇宙 OEM は受注残に対応するために生産のスケーラビリティに投資しており、完全に自動化された翼アセンブリ ソリューションの需要がさらに高まっています。

- たとえば、エアバスは 2024 年に A320 ファミリーの生産目標を引き上げ、自動翼製造インフラへのさらなる投資を支援しました。

市場の制約

高い設備投資と統合の複雑さが導入を制限

ロボット翼組立システムには、多額の設備投資と既存の生産ラインとの複雑な統合が必要です。小規模な航空宇宙メーカーは、完全に自動化されたシステムを導入する場合、財務上の制約に直面する可能性があります。

さらに、従業員の再トレーニングや技術的専門知識の要件により、半自動システムから完全自動システムへの移行が遅れる可能性があります。

- たとえば、2024 年、航空宇宙メーカーは業界フォーラムで次世代自動化アップグレードに関連するコストの課題を強調し、段階的な導入戦略を強調しました。

市場機会

成長機会を生み出す複合翼製造と軽量航空機プログラム

の使用が増加炭素繊維最新の航空機の強化ポリマー (CFRP) 翼は、ロボット組立システムに新たな機会を生み出しています。複合翼構造には、特殊なロボットによる取り扱い、精密な穴あけ、自動検査が必要です。

燃料効率と軽量設計に焦点を当てた新しい航空機プログラムにより、ロボット複合翼組立システムへのさらなる投資が促進されることが予想されます。

- たとえば、ボーイングは 2023 年に 787 複合翼製造の自動化拡張を継続し、より高いスループットと精密制御をサポートしました。

セグメンテーション分析

航空機の種類別

民間航空機セグメントが大量生産プログラムにより市場を支配

航空機の種類に基づいて、市場は民間航空機、軍用機、その他に分類されます。

民間航空機セグメントは、自動化された精密組立システムを必要とする単通路機や広胴機などの大量生産プログラムによって牽引され、最大の市場シェアを保持しています。

- たとえば、エアバスとボーイングは民間航空機の生産を増やし続けており、ロボット翼アセンブリのインフラストラクチャに対する需要が強化されています。

民間航空機セグメントも、持続的な航空機材の拡大に支えられ、予測期間中に7.9%という最高のCAGRを記録すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動化レベル別

航空宇宙製造における精度への強い需要により、完全自動化システムが部門の成長を牽引

自動化レベルに基づいて、市場は完全自動システム、半自動システムなどに分類されます。

完全自動化システム部門は、航空宇宙製造における精度、拡張性、人的介入の削減に対する需要に牽引され、最大の市場シェアを保持しています。

- たとえば、KUKA AG は完全に自動化されたロボット掘削ソリューションを航空宇宙製造施設に導入し、高度な翼の組み立てをサポートしています。

完全自動化システム部門も、急速な導入により、最高の CAGR 8.1% を記録すると予想されています。スマートファクトリー取り組み。

用途別

構造精度の要件により、翼のスキンの穴あけと固定が優先されます

用途に基づいて、市場は翼外板の穴あけと固定、翼パネルと桁のアセンブリ、複合翼のアセンブリなどに分類されます。

翼外板の穴あけおよび締結セグメントは、構造の完全性にとって精密な穴あけおよび締結作業が重要であるため、ロボット翼組立システム市場で最大のシェアを保持しています。

- たとえば、Electroimpact は、自動化された穴あけおよび固定システムを大手航空機 OEM に供給し、高精度の翼組み立てをサポートしています。

複合材翼アセンブリセグメントは、軽量複合材料の採用増加により、予測期間中に 8.6% という最高の CAGR を記録すると予測されています。

ロボット翼組立システム市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカに分類されます。

北米

North America Robotic Wing Assembly Systems Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主要な航空機 OEM の存在、先進的な航空宇宙製造エコシステム、および強力な国防支出に支えられ、世界のロボット翼アセンブリ システム市場で最大のシェアを保持しています。この地域は、インダストリー 4.0 テクノロジー、ロボット掘削システム、航空機の大量生産ラインに統合された完全自動締結プラットフォームの早期導入の恩恵を受けています。

さらに、次世代民間航空機プログラムや防衛航空近代化への取り組みへの強力な投資により、この地域全体で高精度ロボット翼組立システムの需要が高まり続けています。

米国のロボット翼組立システム市場

2026 年の米国市場は約 2 億 560 万ドルと推定され、世界収益の約 33.7% を占めます。ボーイング社の大規模商用機の存在感軍用機生産施設は、高度な翼自動化システムに対する強い需要を引き起こしています。

生産の増強と構造精度の要件をサポートする自動化ソリューションの増加により、米国の航空宇宙施設全体でのロボット システムの展開がさらに強化されます。

ヨーロッパ

ヨーロッパは、エアバスの生産施設と強力なロボット工学基盤によって推進される成熟した航空宇宙製造拠点を代表しています。この地域は、生産効率と構造精度を向上させるために、自動複合材翼組立システム、デジタル製造プラットフォーム、スマートファクトリーへの取り組みに多額の投資を行ってきました。

EU 加盟国間の国境を越えた航空宇宙協力は、持続可能性を重視した航空機プログラムとともに、翼製造ラインの自動化アップグレードを引き続きサポートしています。

英国のロボット翼組立システム市場

2026 年の英国市場は約 4,090 万ドルと推定され、世界収益の約 6.7% に相当します。ブロートンにおけるエアバスの翼製造業務は、地域の自動化需要に大きく貢献しています。

ロボットによる穴あけおよび固定システムを備えた翼組立ラインの継続的な近代化により、世界の航空機生産におけるこの国の戦略的重要性が強化されています。

ドイツのロボット翼組立システム市場

2026 年のドイツ市場は約 3,220 万米ドルと推定され、世界収益の約 5.3% に相当します。強力なロボット工学の専門知識と航空宇宙サプライチェーン能力が自動化の成長をサポートします。

先進的な製造イニシアチブと完全自動システムの統合により、ロボット翼アセンブリの展開が強化され続けています。

アジア太平洋地域

アジア太平洋地域は、民間航空製造プログラムの拡大と政府支援の航空宇宙開発イニシアチブにより、予測期間中に8.7%という最高のCAGRを記録すると予想されています。地域における航空機生産の増加とサプライチェーンの現地化により、先進的なロボット組立システムへの投資が促進されています。

この地域では複合翼技術の採用も進んでおり、構造の信頼性を確保するために特殊なロボットによる穴あけ、締結、検査システムが必要です。

日本のロボット翼組立システム市場

2026 年の日本の市場は約 1,920 万ドルと推定され、世界の収益の約 3.1% に相当します。この国の強力なロボット製造能力は、航空宇宙オートメーションの発展をサポートしています。

航空宇宙 OEM と産業用ロボット会社とのコラボレーションにより、翼アセンブリの精度と効率がさらに向上します。

中国のロボット翼組立システム市場

2026 年の中国市場は約 4,950 万ドルと推定され、世界収益の約 8.1% に相当します。国内の民間航空機プログラムの拡大と政府支援の航空宇宙投資が自動化の需要を支えています。

先進的な製造技術の現地化の高まりにより、中国の航空宇宙施設におけるロボット組立の統合がさらに強化されています。

インドのロボット翼組立システム市場

2026 年のインド市場は約 3,260 万米ドルと推定されており、世界収益の約 5.3% に相当します。防衛航空プログラムを拡大し、航空宇宙製造の現地化と自動化への投資に対するサポートを強化します。

国内航空機生産と戦略的航空宇宙パートナーシップを促進する政府の取り組みにより、ロボット翼組立システムの需要が徐々に強化されています。

南米、中東、アフリカ

中東、アフリカ、南米はロボット翼組立システムの新興市場を代表しています。成長は防衛近代化プログラム、航空宇宙製造への野心、国内の航空能力を強化するための投資によって支えられています。北米や欧州に比べて生産量は依然として低いものの、戦略的な産業多角化の取り組みにより、自動化の導入が徐々に進んでいます。

さらに、航空宇宙産業のサプライチェーンを拡大し、海外の OEM パートナーシップを誘致する地域的な取り組みが、特に構造翼や複合翼用途におけるロボット組立技術の長期的な需要に貢献しています。

GCC ロボット翼組立システム市場

2026 年の GCC 市場は約 2,390 万米ドルと推定されており、世界収益の約 3.9% に相当します。防衛航空宇宙の近代化と高度な製造能力への投資が自動化の成長を支えています。

国家的な多角化戦略と世界的な航空宇宙メーカーとのパートナーシップにより、ロボット翼アセンブリ技術の段階的な導入がさらに促進されています。

競争環境

主要な業界プレーヤー

オートメーションのイノベーションと戦略的航空宇宙パートナーシップによる競争力の強化

世界のロボット翼アセンブリシステム市場は、翼製造の効率、精度、拡張性を向上させるための航空宇宙OEMと産業用ロボットプロバイダーとの強力な協力によって特徴付けられています。大手企業は、航空機の生産率の向上をサポートするために、高度なロボットによる穴あけおよび締結システム、自動化された複合材ハンドリング ソリューション、統合デジタル製造プラットフォームに投資しています。オートメーション アーキテクチャの継続的な革新により、メーカーは組み立てサイクル タイムを短縮しながら構造精度を向上させることができます。

さらに、航空機メーカーとオートメーション専門家との間の戦略的パートナーシップと長期供給契約により、競争力が強化されています。企業は、翼の組み立て作業を最適化するために、スマートファクトリーテクノロジー、リアルタイム監視システム、予知保全ツールをますます統合しています。技術力、システムの信頼性、統合に関する専門知識は、この進化する航空宇宙オートメーション環境において依然として重要な差別化要因です。

プロファイルされた主要なロボット翼組立システム会社のリスト

- エアバス SE (オランダ)

- ボーイング社(私たち。)

- KUKA AG (ドイツ)

- ABB Ltd.(スイス)

- ファナック株式会社(日本)

- エレクトロインパクト社(米国)

- Broetje-Automation GmbH (ドイツ)

- Mトーレス(スペイン)

- 川崎重工業(日本)

- Fives Group (フランス)

主要な産業の発展

- 2025 年 2 月:エアバスは、A320 の生産率向上をサポートするために、ブロートン翼製造施設の自動化を拡張しました。

- 2024 年 9 月:ボーイングは、構造精度とスループットを向上させるために、777X プログラムのロボット翼組立プロセスを高度化しました。

- 2024 年 6 月:Broetje-Automation は、主要なサポートをサポートする自動掘削システムの契約を確保しました。民間航空機

- 2024 年 4 月:KUKA AG は、国際航空宇宙製造展示会で航空宇宙ロボット掘削ソリューションを展示しました。

- 2023 年 7 月:エアバスは、ロボット工学とデジタル製造技術を統合した新しい自動翼組み立てラインを英国で稼働させました。

レポートの範囲

ロボット翼アセンブリシステム市場分析に関するグローバルレポートには、すべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中にロボット翼アセンブリシステム市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、および課題についての洞察を提供します。このレポートでは、デジタル ID および検証プラットフォームにおける技術の進歩、コンプライアンスの考慮事項、パートナーシップや M&A 活動を含む主要な戦略的展開について、地域の洞察や競争状況の分析とともに取り上げています。さらに、地域の洞察と競争状況の分析も含まれており、主要企業の市場での位置付けと戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 7.5% の CAGR |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 航空機の種類、自動化レベル、アプリケーション、地域別 |

| 航空機の種類別 |

|

| 自動化レベル別 |

|

| アプリケーションによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5 億 5,880 万米ドルで、2034 年までに 10 億 8,590 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 2 億 1,590 万米ドルでした。

市場は、予測期間中に 7.5% の CAGR を示すと予想されます。

用途別では、複合材翼アセンブリセグメントが市場をリードすると予想されます。

民間航空機の生産量の増加と精密製造が市場の成長を推進する重要な要因です。

エアバス SE、ボーイング社、KUKA AG、および ABB Ltd. は、ロボット翼アセンブリ システム市場の主要企業の 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート