ワイドバンドギャップ半導体市場の規模、シェア、業界分析、材料タイプ別(炭化ケイ素(SiC)、窒化ガリウム(GaN)、その他)、デバイスタイプ別(パワーデバイス、RFデバイス、オプトエレクトロニクスデバイス)、エンドユーザー別(自動車、民生用電子機器、通信、航空宇宙・防衛、エネルギー・電力、その他)、地域別予測、2026~2034年

主要市場インサイト

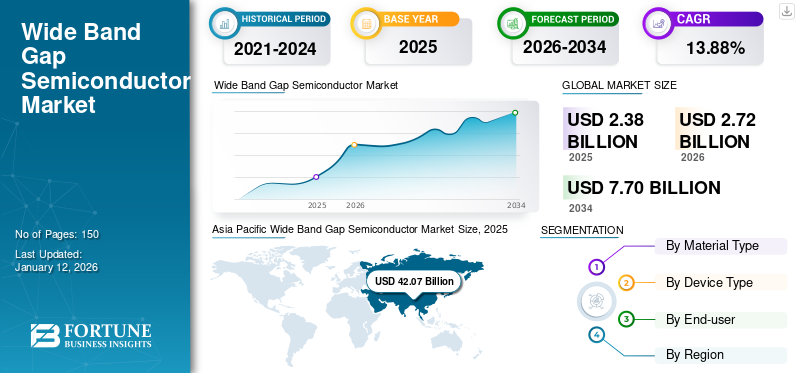

世界のワイドバンドギャップ半導体市場規模は2025年に23億8,000万米ドルと評価され、2026年の27億2,000万米ドルから2034年までに77億米ドルへ成長し、予測期間中に13.88%のCAGRを示すと予測されている。アジア太平洋地域は2025年に42.02%のシェアで市場を支配した。

ワイドバンドギャップ半導体業界は、炭化シリコン(原文)、窒化ガリウム(GAN)、窒化アルミニウム(AIN)など。特にパワー半導体、自動車、通信、電子機器デバイスなどのセクターでは、市場は急速に拡大しています。この成長は、熱安定性、低電力損失、極端な条件下で動作する能力など、ワイドバンドギャップ半導体の優れた特性によって促進されます。さらに、電気自動車(EV)、5Gインフラストラクチャ、スマートグリッドなどの技術の進歩は、これらの材料の需要をさらに推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のワイドバンドギャップ半導体市場インサイト

日本では、電気自動車、再生可能エネルギーシステム、産業用電力制御などの高度化を背景に、ワイドバンドギャップ半導体(WBG)への関心が急速に高まっています。高効率、省エネルギー、高耐熱性といった特性が求められる中、SiCやGaNを活用した次世代デバイスが多様な分野で導入され始めています。グローバル市場で電力変換・高速通信技術が進化する今、日本にとっては材料技術と精密加工技術を生かし、WBGデバイスの開発・量産体制を強化する絶好の機会となっています。

グローバルワイドバンド– GAP半導体市場の概要

市場規模:

- 2026年の市場規模:27億2000万米ドル

- 2034年の予測市場規模:2034年までに77億(2026年から2034年までの年間平均成長率(CAGR)13.88%で成長)

市場占有率:

- 地域リーダー:アジア太平洋地域は支配的な立場を保持しています

- 最も急成長する地域:アジア太平洋地域は予測期間中に最速で育つと予想されます

- エンドユーザーリーダー:自動車セグメントが市場をリードしています

業界の傾向:

- 迅速な5Gインフラストラクチャの拡張:幅広のGAPデバイスの採用を加速します

- EVパワーエレクトロニクスの採用:SICおよびGAN半導体は、電気自動車システムでますます使用されています

運転要因:

- エネルギー効率の高いパワーソリューションの需要:テレコム、自動車、グリッドインフラストラクチャでのドライブの使用

- SICとGanの技術的進歩:より高い電圧、温度、およびスイッチングパフォーマンスをサポートします

- 自動車および通信セクターの成長:信頼できる高性能半導体の必要性を拡大します

市場の大手企業は、SICおよびGANテクノロジーの進歩を通じてイノベーションを推進しています。これらの企業は、戦略的パートナーシップ、買収、および大規模なR&D投資を活用して、電力効率を高め、熱性能を向上させ、さまざまなセクターでアプリケーションを拡大します。

Covid-19のパンデミックは、サプライチェーンの中断と製造活動の減少により、当初市場を破壊しました。しかし、デジタルテクノロジー、リモートワークインフラストラクチャ、およびパンデミックの際のヘルスケアや通信などのセクターの採用の増加により、これらの半導体の需要が加速し、半導体市場の成長における広いバンドギャップを促進しました。

市場のダイナミクス

ワイドバンドギャップ半導体市場動向

さまざまなセクターでの炭化シリコン(SIC)と窒化ガリウム(GAN)の採用の拡大

GanとSICの採用の増大電気自動車(EV)また、再生可能エネルギーアプリケーションは市場の拡大を促進しています。

- 例えば、業界の専門家によると、「電気自動車2025-2035:テクノロジー、市場、予測」は、SI IGBT、SIC MOSFETS、およびGAN HEMTSの採用を調べ、自動車電子電子技術の進歩とともに検討しています。このレポートは、市場の状況を強調しており、2035年までに360億米ドルに達すると予測しています。

これらの材料は、従来の半導体と比較して優れたエネルギー効率、より高い熱安定性、電力損失の減少を提供するため、高性能と信頼性を必要とするアプリケーションに最適です。 EVセクターでは、SICとGANが電力インバーター、オンボード充電器、および充電インフラストラクチャでますます使用され、効率を改善し、車両の範囲を拡張します。同様に、ソーラーインバーターや風力発電コンバーターなどの再生可能エネルギーシステムでは、これらの材料はエネルギー変換効率とシステムの耐久性を高めます。これらの要因は、持続可能性とエネルギー効率の高いテクノロジーにグローバルに焦点を合わせ、ワイドバンドギャップ半導体市場シェアを大幅に高めます。

マーケットドライバー

5G電気通信インフラストラクチャの急速な成長は、市場の成長を促進します

より速く、より信頼性の高いモバイルネットワークの需要は、より高い周波数、より大きな電力密度、および挑戦的な動作条件を処理できる高性能コンポーネントを必要とします。例えば、

- Ericssonによると、5Gの世界的な拡大が続き、2024年に約320のネットワークが世界中で発売されました。

ワイドバンドギャップ半導体、特に窒化ガリウム(GAN)は、これらのアプリケーションには、電力と周波数レベルを管理する能力が優れているため、5Gベースステーション、信号アンプ、その他の重要なコンポーネントでの使用に最適です。 5Gインフラストラクチャへの世界的な投資が加速し、データ送信機能の強化の需要が高まるにつれて、これらの必要性半導体成長を続け、市場の継続的な成長を促進します。

市場の抑制

市場の拡大を妨げるためのより高い生産コスト

従来のシリコンベースの半導体と比較して、炭化シリコン(SIC)や窒化ガリウム(GAN)などの材料の高い生産コストは、市場の成長に課題をもたらします。これらの材料の製造プロセスはより複雑であり、特殊な機器が必要であり、さらにコストが増加します。さらに、熟練した労働力と市場での少数のサプライヤーの利用可能性が限られているため、ワイドバンドギャップ半導体の広範な採用を妨げる可能性があります。さらに、これらの材料を既存のシステムに統合するには、多くの場合、大幅な調整が必要であり、さまざまな業界での採用が遅くなる可能性があります。これらの要因は、ワイドバンドギャップ半導体市場の成長に障壁を提示する可能性があります。

市場機会

EVSの需要の増加は、市場プレーヤーに大きな成長機会をもたらします

自動車産業がますます電化を受け入れるにつれて、炭化シリコン(SIC)などのワイドバンドギャップ材料が窒化ガリウム(ガン)電力インバーター、オンボード充電器、高速充電ステーションなど、EVパワートレインの重要なコンポーネントになりつつあります。

- 例えば、International Energy Agency(IEA)によると、2023年に1400万台近くの新しい電気自動車が世界中にリストされ、道路上の電気自動車の総数(EV)が4,000万人になり、これらの材料の必要性が高まりました。

これらの材料は、EVSの主要なパフォーマンス要件に対処するために、より高いエネルギー効率、充電時間の速度、バッテリー寿命の長さを可能にします。さらに、炭素排出量を削減するための世界的な推進と、EVを促進するための政府のインセンティブの採用は、ワイドバンドギャップ半導体の需要を加速することが期待されています。電動モビリティへのこのシフトは、市場の拡大のための堅牢な機会を提供し、幅広いバンドギャップマテリアルが次世代のEVテクノロジーの継続的な開発において大きな役割を果たしています。

セグメンテーション分析

材料タイプによって

高温で動作する必要があります炭化シリコン(原文)を高める セグメントの成長

材料の種類に基づいて、市場は炭化シリコン(SIC)、窒化ガリウム(GAN)などに分割されています。

シリコン炭化物(SIC)は、その優れた熱伝導率、高い故障電圧、およびより高い温度で動作する能力により、市場で最高のシェアを保持しています。電気自動車などのパワーエレクトロニクスアプリケーションに最適です再生可能エネルギーシステム。その実績のある信頼性と高出力アプリケーションでの広範な採用は、その優位性にさらに貢献しています。

ガリウム窒化物(GAN)は、5G通信や高度なレーダーシステムなどの高周波および高出力アプリケーションでの並外れた性能により、最高のCAGRで成長すると予想されます。より速く、より効率的な通信ネットワークの需要の増加と5Gインフラストラクチャの拡大は、セグメントの急速な成長を促進する重要な要因です。

デバイスタイプごとに

パワーデバイス セグメントは、高出力における重要な役割のために支配的です アプリケーション

デバイスの種類に基づいて、市場は電源デバイス、RFデバイス、およびOptoElectronicデバイスに分類されます。

電力装置は、電気自動車、再生可能エネルギーシステム、産業用途などの高出力アプリケーションにおける重要な役割により、市場をリードしています。電力デバイスのSICなどの広いバンドギャップ材料の優れた効率と熱安定性により、これらのセクターのエネルギー変換と電力損失を減らすためにそれらを不可欠にします。

無線周波数(RF)デバイスは、特に5Gネットワークでの高性能通信システムの需要が高まっているため、予測期間中に最高のCAGRを目撃することが期待されています。 GANなどのこれらの半導体のユニークな特性により、RFデバイスはより高い周波数と電力レベルで動作できるようになり、拡大する通信インフラストラクチャに最適です。

エンドユーザーによる

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EVの採用の増加は、自動車セクターの成長を促進します

エンドユーザーによって、市場は自動車に分類され、家電、通信、航空宇宙と防衛、エネルギーとパワーなど。

自動車セグメントは、電気自動車(EV)の迅速な採用と自動車用途でのより効率的な電力システムの必要性により、市場で最高のシェアと最高のCAGRを保持しています。電力インバーター、高速充電ステーション、バッテリー管理システムのための炭化シリコン(SIC)などのワイドバンドギャップ材料への依存度が高まっているため、自動車産業の大幅な市場成長が促進されています。

ワイドバンドギャップ半導体は、スマートフォン、ラップトップ、ウェアラブルテクノロジーなどのエネルギー効率の高いパフォーマンスのデバイスでますます使用されているため、Consumer Electronicsは市場で2番目に高いシェアを保持しています。より速い充電とより少ない効率的な電源の需要は、コンシューマーエレクトロニクスアプリケーションで窒化ガリウム(GAN)などのワイドバンドギャップ材料の採用を推進しており、その強力な市場の地位に貢献しています。

ワイドバンドギャップ半導体市場の地域の見通し

この地域に基づいて、市場はアジア太平洋、北米、ヨーロッパ、南アメリカ、中東&アフリカ全体で研究されています。

アジア太平洋

Asia Pacific Wide Band Gap Semiconductor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場を支配しており、その強力な製造基地、高度な技術の大規模な採用、政府の支援、および半導体業界における主要なプレーヤーの存在により、最高のCAGRで成長することが期待されています。

- 例えば、インド政府は、生産、採用、および使用を促進するために、電気自動車(EV)バリューチェーン全体にさまざまなスキームを実施しています。 2023年7月、NITI Aayogはセクターの成長のためのロードマップを概説し、2030年までに30%のEV販売浸透に到達するために、車両タイプごとに特定のターゲットを設定しました。

この地域は、電気自動車、再生可能エネルギー、および通信ワイドバンドギャップ半導体の需要がますます増えています。さらに、中国、日本、韓国などの国々は、半導体の採用を急速に拡大し、アジア太平洋地域の支配的な市場の地位をさらに統合しています。

[4bggjfobru]

中国と日本は、半導体製造セクターへの多大な貢献と、ワイドバンドギャップ材料の大規模な採用により、アジア太平洋市場を支配しています。中国の急速に拡大する電気自動車および再生可能エネルギーセクターは、パワーエレクトロニクスの需要を促進しますが、日本は高度な半導体の生産と研究のリーダーであり続けています。両国は、高性能の電子部品に多額の投資を行っており、アジア太平洋市場での地位をさらに強化しています。

北米

北米は、高性能の電子デバイスが需要が高い確立された自動車およびテクノロジー産業のために、市場で2番目に高いシェアを保持しています。この地域は、電気自動車、再生可能エネルギー、5Gインフラストラクチャの持続可能性と革新に焦点を当てており、炭化シリコン(SIC)や窒化ガリウム(GAN)などの広いバンドギャップ材料の採用を推進しています。さらに、半導体技術への重要な研究開発投資により、この地域はワイドバンドギャップアプリケーションを進めるための重要なプレーヤーとして位置づけています。

米国は、主要な業界のプレーヤーの強い存在と、研究開発に対する政府の重要な支援のために、北米市場を支配しています。さらに、この国は、確立された半導体製造エコシステム、高度な技術インフラストラクチャ、およびさまざまな業界でのSICおよびGANデバイスの採用の増加の恩恵を受けています。

ヨーロッパ

ヨーロッパは、特に自動車およびエネルギー部門での持続可能性とグリーンテクノロジーに重点を置いているため、市場の大部分を占めています。電気自動車の採用と再生可能エネルギーの展開に関する欧州連合の野心的な目標は、特にパワーエレクトロニクスとエネルギー効率の高いシステムにおけるワイドバンドギャップ材料の需要を高めました。

- 例えば、2024年6月、Nexperiaは、ハンブルクサイトで生産インフラストラクチャを拡大しながら、炭化シリコン(SIC)や窒化ガリウム(GAN)を含む次世代のワイドバンドギャップ半導体を開発するために2億米ドルを投資しました。

この地域の国々は、スマートグリッドテクノロジーと5Gインフラストラクチャに多額の投資を行っており、さらに広いバンドギャップ半導体の市場をさらに推進しています。

中東とアフリカ(MEA)と南アメリカ

中東とアフリカと南アメリカは、他の地域と比較して高度な技術の採用が遅いため、市場で中程度のペースで成長すると予想されています。電気自動車と再生可能エネルギーへの関心が高まっていますが、技術開発とインフラ投資の全体的なペースは比較的遅いままです。しかし、グローバルな傾向が持続可能性とエネルギー効率に向かっているため、これらの市場、特に自動車や通信などの主要産業で徐々に成長する可能性があります。

競争力のある風景

主要業界のプレーヤー

キーマーケットプレーヤーは、市場のポジションを強化するために新製品を立ち上げます

市場で事業を展開しているプレーヤーは、技術の進歩を活用し、多様な消費者のニーズに対処し、競合他社の先を行くことにより、市場の地位を高めるために新製品を立ち上げています。企業は、製品の提供を強化するために、戦略的なコラボレーション、買収、およびパートナーシップを通じてポートフォリオの強化を優先します。これらの戦略的製品は、急速に進化する業界で市場シェアを維持および成長させるのに役立ちます。

調査対象の企業のリスト:

- Infineon Technologies AG(ドイツ)

- stmicroelectronics(スイス)

- Analog Devices、Inc。(米国)

- NXP半導体(オランダ)

- Rohm Co.、Ltd。(日本)

- MacOMテクノロジーソリューション(私たち。)

- 東芝電子機器&ストレージコーポレーション(日本)

- 三菱エレクトリック(日本)

- Fuji Electric Co.、Ltd。(日本)

- Vishay Intertechnology、Inc。(私たち。)

- ネクペリア(オランダ)

- Kyocera Avx Components Corporation(米国)

- 半導体(米国)

- テキサスインスツルメンツ(米国)

- Sitime Corporation(米国)

- Qorvo、Inc。(米国)

主要な業界の開発

- 2024年12月 - Rohm Co.、Ltd。は、電気自動車アプリケーションを対象としたGAN電源装置の開発と大量生産のために、TSMCとの戦略的パートナーシップを発表しました。このコラボレーションにより、ROHMの専門知識とTSMCの主要なGan-on-Siliconプロセステクノロジーを組み合わせて、シリコンベースのソリューションを上回り、電力デバイスの高電圧および高周波特性の需要の増加に対処します。

- 2024年11月 - Macom Technology Solutions Inc.は、RFおよびマイクロ波アプリケーションのSICプロセステクノロジーにGANの前進に焦点を当てた開発プロジェクトのために選出されました。このプロジェクトは、高電圧およびミリ波周波数で効率的に機能するモノリシックマイクロ波統合回路(MMIC)およびGANベースの材料の半導体製造プロセスを開発することを目的としています。

- 2024年11月-NXP Semiconductors N.V.は、ウルトラワイドバンド(UWB)機能を備えた業界ファーストワイヤレスバッテリー管理システム(BMS)を導入しました。この革新的なUWB BMSソリューションは、高価で複雑な製造プロセスを含む開発の課題に対処し、電気自動車(EV)の採用を加速することが期待されています。

- 2024年10月 - Raytheonは、DARPAから3年間の2相合意を確保し、基礎超WBG半導体を改善しました。このプロジェクトは、ダイヤモンドと窒化アルミニウムの技術を利用して、センサーやその他の電子アプリケーションの電力供給と熱管理を強化することに焦点を当てています。

- 2023年11月 - Mitsubishi Electric CorporationはNexperiaと提携して、Power Electronics MarketのSIC半導体を協力して開発しました。同社はSIC MOSFETチップを生産します。これは、NexperiaがSICの個別のデバイスを作成するために利用しています。

投資分析と機会

市場は、自動車、再生可能エネルギー、電気通信などのセクターのエネルギー効率の高いデバイスの需要の増加により、大幅な成長を遂げています。炭化シリコン(SIC)や窒化ガリウム(GAN)などの主要な技術は、高電圧、高周波、高温環境での優れたパフォーマンスにより、市場をリードしています。 WBG半導体テクノロジーへの投資は、企業が電化、再生可能エネルギー、および高度なパワーエレクトロニクスへのシフトを活用しようとするため、上昇することが期待されています。

例えば、2024年9月、Fujifilm Corporationは、高度な材料の開発、生産、品質評価に焦点を当てた半導体材料ビジネスを強化するために、0.13億米ドルの投資を発表しました。

報告報告

このレポートは、詳細な市場分析を提供し、大手企業、製品/サービスの種類、大手製品エンドユーザーなどの重要な側面に焦点を当てています。また、このレポートは、市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。市場のセグメンテーションは以下に記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021-2034 |

|

|

基地年 |

2025 |

|

|

推定年 |

2025 |

|

|

予測期間 |

2026-2034 |

|

|

歴史的期間 |

2021-2024 |

|

|

ユニット |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGR 13.88% |

|

|

セグメンテーション |

材料タイプによって

デバイスタイプごとに

エンドユーザーによる

地域別

|

|

|

報告書で紹介した企業 |

|

|

よくある質問

市場規模は2034年までに77億米ドルに達すると予測されている。

2026年、市場規模は27億2000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)13.88%で成長すると予測されている。

エンドユーザーによって、自動車セグメントが市場をリードしています。

5G電気通信インフラストラクチャの急速な成長は、市場の成長を促進する重要な要因です。

Rohm Co.、Ltd。、Mitsubishi Electric、Fuji Electric Co.、Ltd。、およびInfineon Technologies AGは、市場のトッププレーヤーです。

アジア太平洋地域は、市場で支配的な地位を保持しています。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。