上下水処理装置の市場規模、シェアおよび業界分析、サービスタイプ別(機能テスト、性能テスト、セキュリティテスト、自動化テスト、その他)、エンドユーザー別(ITおよび通信、BFSI、ヘルスケア、小売および電子商取引など)、導入モデル別(クラウドベースおよびオンプレミス)、地域予測、2026年~2034年

主要市場インサイト

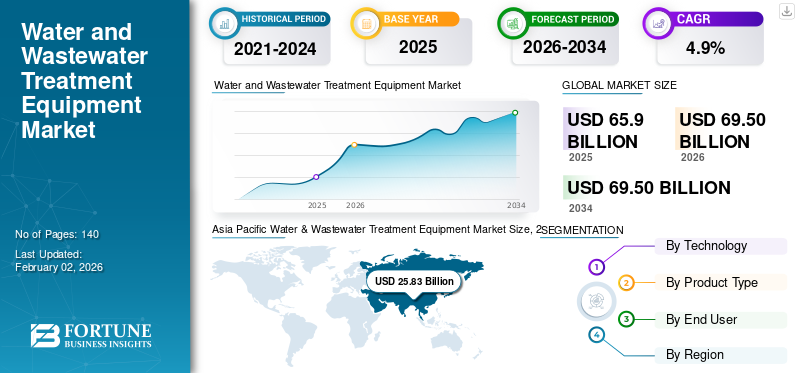

世界の水・廃水処理装置市場規模は、2025年に659億米ドルと評価されています。市場は2026年の695億米ドルから2034年までに1,017億7000万米ドルに成長すると予測されており、予測期間中に4.9%のCAGRを示します。

世界市場は、淡水不足の増加、急速な都市化、水インフラ開発への投資の増加により、着実な成長を遂げています。水および廃水処理装置は、安全な消費、産業上の再利用、および環境への排出に関する規制基準を満たすように原水および廃水を処理する上で重要な役割を果たします。人口増加、産業の拡大、環境規制の強化により、政府や業界は既存の処理施設をアップグレードし、高度な処理システムを導入する必要に迫られています。

さらに、監視および制御技術、水効率の高い処理プロセスと組み合わせた自動化の受け入れの高まりも、市場の拡大を促進しています。 Veolia Environnement S.A.、SUEZ Group、Xylem Inc.、Ecolab Inc. などは、濾過技術の革新に資金を投入している大手企業です。デジタルウォーター管理プラットフォームとモジュール式処理システムにより、効率と持続可能性が向上します。環境に優しく効率的な技術導入の市場傾向は、これらの企業の投資とイノベーションによって加速すると予想されます。

- たとえば、2025 年 3 月、Veolia Environnement S.A. は、世界中の都市および工業用水インフラ プロジェクトをサポートするデジタル モニタリングとエネルギー効率の高い処理システムに焦点を当てた、高度な水処理ソリューション ポートフォリオを拡大するための新たな投資を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水および廃水処理装置の市場動向

スマートでエネルギー効率の高い治療システムの採用の増加が顕著な市場トレンド

世界市場の主な傾向は、スマートで自動化されたエネルギー効率の高い水処理システムの普及が高まっていることです。水道業界や産業の企業は、デジタル センサーを設置し、リアルタイム監視を実施し、AI ベースのプロセス最適化ツールを使用して業務を効率化し、エネルギー消費を削減しています。予知保全、プロセス制御の強化、および高い環境基準への適合は、これらのテクノロジーの導入によってもたらされる利点の一部です。

これに加えて、世界の水産業は水の再利用と循環型水経済モデルにますます重点を置くようになっており、その結果、膜ろ過や三次処理などの高度な処理技術の需要が高まっています。したがって、特に水の供給が少ない地域では、市場での導入がさらに進む傾向にあると考えられます。

- たとえば、2025 年 1 月、Xylem Inc. は、リアルタイム分析とリモート監視を通じて処理プラントのパフォーマンスを最適化するように設計されたデジタル プラットフォームを立ち上げ、スマート ウォーター ソリューション ポートフォリオを拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する水不足の深刻化と厳しい環境規制

水不足の増大と環境規制の強化が、水不足を引き起こす主な要因となっている。水と廃水の処理機器市場の成長。世界中の政府は、汚染を軽減し生態系を保護するために、厳格な排出基準と水質基準を施行しています。これらの規制により、地方自治体や業界は高度な処理装置のアップグレードまたは設置が義務付けられます。

同時に、急速な工業化と都市人口の増加により廃水の発生量が増加し、効率的な処理ソリューションに対する強い需要が生まれています。これらの要因が組み合わさって、現代の水インフラへの投資が加速し、市場の拡大を推進しています。

- たとえば、2024 年に欧州委員会は、改訂された都市廃水処理指令に基づいて廃水排出規制を強化し、都市施設全体で高度な処理装置の導入が増加しました。

市場の制約

市場の成長を制限する高額な資本コストとメンテナンスコスト

高度な治療装置に関連する高額な初期設備投資と継続的なメンテナンス費用により、市場の成長は大幅に抑制されています。大規模な処理施設の設立には、莫大な財源が必要なだけでなく、熟練労働者の採用や、開発途上地域での施設の使用が制限される可能性のある長期にわたるプロジェクトのスケジュールの受け入れも必要となります。

さらに、複雑な操作とエネルギーを浪費するプロセスによりライフサイクルコストが増大し、小さな町や産業関係者にとって予算編成の問題を引き起こす可能性があります。

- たとえば、2024 年 8 月の世界銀行の報告書は、低中所得国における廃水処理プロジェクトの実施において、インフラストラクチャと運営コストの高さが依然として重要な課題であることを強調しました。

市場機会

市場成長の機会を提供するために水の再利用と淡水化への注目が高まる

この市場は、水の再生、リサイクル、淡水化への注目が高まっているため、大幅な成長が見込まれています。水不足の問題が深刻化する中、産業界や都市部は廃水を適切に処理し、非飲料目的や産業用途に利用するための高度な技術を選択しています。

さらに、乾燥地域や水の供給が不十分な場所への逆浸透プラントの設置が主に高度な処理装置市場を牽引しています。電力使用量を削減し、治療プロセスをより迅速かつ効果的にすることができる技術革新により、新たな市場機会への扉が開かれることになります。

- たとえば、2025 年 2 月、サウジアラビア環境・水・農業省は、水の再利用と淡水化プロジェクトへの新たな投資を発表し、高度な処理装置の需要が高まりました。

セグメンテーション分析

テクノロジー別

二次処理は自治体システムでの高い採用により市場をリード

技術に基づいて、市場は一次処理、二次処理、三次処理に分類されます。

二次処理セグメントが市場で最大のシェアを占めており、これはほぼすべての都市および産業廃水施設における主要な生物学的処理段階によるものです。有機負荷を削減し、同時に規制排出要件を満たすこのオペレーションの能力により、このセグメントは処理プラントで広く採用されるようになりました。

- 2024 年、SUEZ グループは二次生物処理システムをアップグレードする複数の自治体契約を獲得し、この技術分野の継続的な優位性を強調しました。

三次治療セグメントは、予測期間中に 6.0% という最高の CAGR で成長すると予想されます。

製品タイプ別

きれいな飲料水への需要の高まりにより、水処理装置が主流

製品タイプに基づいて、市場は水処理装置と廃水処理装置に分類されます。

安全・クリーンな需要の高まりにより、水処理装置セグメントがトップシェアを維持飲料水都市部と農村部の人口全体で。飲料水インフラへの投資の増加と厳格な水質基準により、世界的に高度な水処理システムの導入が強化されています。

- 2025 年に、Xylem Inc. は、大規模な自治体プロジェクトをサポートするために、先進的な飲料水処理ソリューションのポートフォリオを拡大すると発表し、世界中で水処理装置に対する強い需要を強化しました。

廃水処理装置セグメントは、予測期間中に最高の CAGR 5.3% で成長すると予測されています。

[1A2R7ワックスI1]

エンドユーザー別

大規模なインフラ投資により地方自治体部門が優位

エンドユーザーに基づいて、市場は地方自治体と産業に分類されます。

地方自治体部門は、主に公共水道と廃棄物管理インフラへの多額の投資により、上下水処理装置の市場シェアが最大となっています。さらに、きれいな水の確保と都市処理場の強化を結びつける官民パートナーシップが、依然としてこの部門の優位性の主要な原動力となっている。

- 2025 年、Veolia Environnement S.A. は複数の都市政府と提携して、都市部門からの持続的な需要を反映して都市の水処理プラントを近代化しました。

産業セグメントは、予測期間中に 5.5% という最高の CAGR を記録すると予想されます。

上下水処理装置市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されます。

北米

Asia Pacific Water & Wastewater Treatment Equipment Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、効果的な水インフラの存在、非常に厳しい環境規制、インフラ近代化に対する政府の強力な支援により、世界の水・廃水処理装置産業で大きなシェアを占めています。古い処理施設の更新への投資の増加と、 スマートな水管理ソリューションは市場の着実な成長を促進する 2 つの主な要因です。この地域はまた、強力な技術革新と高度な治療システムの早期適用の源であるという利点も得ています。

米国の上下水処理装置市場

2026 年の米国市場の推定額は約 129 億 2,000 万ドルとなり、これは全世界の収益の約 18.6% に相当します。これは主に、連邦政府のインフラ資金提供プログラムと地方自治体および工業用水処理のアップグレード投資の増加によって支えられています。

ヨーロッパ

ヨーロッパの水および廃水処理装置の市場規模は、厳しい環境指令、強力な規制執行、持続可能な水管理実践への注目の高まりに支えられ、成熟し、着実に成長しています。この地域の国々は、排出基準の厳格化に対応し、水の再利用とリサイクルの取り組みを支援するために、高度な廃水処理技術に投資しています。エネルギー効率が高く、排出ガスの少ない処理ソリューションに重点を置くことで、市場での採用がさらに強化されます。

英国の上下水処理装置市場

2026 年の英国の上下水処理装置市場は 26 億 1,000 万ドルに達し、世界市場の収益の約 3.8% を占めます。市場の成長は、下水インフラのアップグレードへの投資の増加、排出規制の厳格化、水質改善と地方自治体の処理施設全体の汚染削減に向けた継続的な取り組みによって支えられています。

ドイツの上下水処理装置市場

ドイツ市場は2026年に27億1,000万ドル相当になると予想されており、これは世界シェアがほぼ3.9%になることを意味しており、この発展の主な要因は、とりわけ産業廃水処理需要とEU環境規制の厳格順守である。

アジア太平洋地域

アジア太平洋地域は上下水処理装置の世界市場を支配しており、予測期間中に最高のCAGRを記録すると予想されています。急速な都市化、人口増加、産業の拡大、水インフラへの政府投資の増加が主な推進要因となっています。大規模な地方自治体のプロジェクト、水質汚染に対する意識の高まり、新興経済国全体での高度な処理技術の導入の増加が、引き続き地域の成長を促進しています。

日本の上下水処理装置市場

2026 年の日本の上下水処理装置市場は約 50 億 9,000 万ドルと予想されており、世界売上高の約 7.3% を占めます。市場の発展は、厳格な規制管理、時代遅れのインフラの刷新、そしてより広く採用されつつある先進的かつエネルギー効率の高い技術によって支えられています。

中国上下水処理装置市場

中国の市場は2026年に約92億7,000万米ドルと推定されており、政府主導の大規模な水質汚染対策と都市廃水処理の取り組みに支えられ、世界収益の約13.3%を占める。

インドの上下水処理装置市場

インドの場合、市場は 2026 年に 55 億 2,000 万米ドルの価値があると推定されており、これは世界収益のほぼ 7.9% に相当します。この市場は主に、きれいな水と衛生のための政府プログラム、および都市インフラの迅速なアップグレードによって支えられています。

南米、中東、アフリカ

中東、アフリカおよび南米地域は、予測期間中に緩やかな成長が見込まれると予想されます。これらの地域では、市営水道インフラ、淡水化プロジェクト、廃水再利用の取り組みが市場拡大を支えています。政府主導の水安全プログラムにより、特に水不足地域において高度な処理装置の導入が加速している一方、段階的な工業化が需要の増加にさらに貢献しています。

GCC 上下水処理装置市場

GCC 市場は、大規模な淡水化プロジェクトや国家の水の安全保障と再利用の取り組みによって推進され、2026 年には約 38 億 4,000 万米ドルに達すると予測されており、世界収益の約 5.5% を占めます。

競争環境

主要な業界プレーヤー

インフラの拡充と技術革新に注力し、市場での地位を強化

上下水処理装置市場は、主要企業が技術革新、戦略的パートナーシップ、インフラの拡張に注力しており、緩やかに統合されています。企業は、業務効率と規制遵守を強化するために、デジタル水プラットフォーム、エネルギー効率の高い処理技術、モジュール式システムに投資しています。

プロファイルされた主要な水および廃水処理装置会社のリスト

- ヴェオリア エンバイロメント S.A.(フランス)

- スエズグループ(フランス)

- ザイレム社(米国)

- エコラボ株式会社(私たち。)

- Pentair plc (アイルランド)

- アクアテックインターナショナル(私たち。)

- 斗山エネルギー(韓国)

- 東芝インフラシステムズ (日本)

- 栗田工業株式会社(日本)

- 日立造船株式会社(日本)

主要な産業の発展

- 2025年7月: Veolia Environnement S.A. は、ウォーター テクノロジーズ アンド ソリューションズ (WTS) の残り 30% の株式を 17 億 5,000 万米ドルで引き継ぐという目標を達成しました。これは、将来の事業全体が Veolia の下にあることを意味し、2027 年までに 7 億米ドルのコスト削減により、世界の水処理市場に新たな基準を設けることが期待されています。

- 2025 年 8 月:Pentair plc は、Hydra-Stop LLC を約 2 億 9,000 万米ドルで買収する最終合意を発表し、その特殊バルブおよび水道インフラストラクチャ ソリューションのポートフォリオを拡大して、重要な水管理アプリケーションで自治体やサービスプロバイダーをサポートします。

- 2025年7月: SUEZ グループは、SIAAP (パリ大衛生局) と協力して、セーヌ アヴァル廃水処理施設にバイオガス生産施設を立ち上げました。これは、最新の環境に優しい廃水管理ソリューションの開発における画期的な出来事です。

- 2025年6月: SUEZ Group は、インドのコーチ市で都市用水の生産および配水施設を改修する新たな契約を獲得しました。これは、同社の存在感と発展途上市場における上下水処理の両方における拡大を示しています。

- 2025 年 5 月:Veolia Environnement S.A.は、新たな世界契約を獲得することに加えて、17億5,000万ドルの契約でウォーター・テクノロジーズ・アンド・ソリューションズ(WT&S)会社を買収すると発表しました。これにより同社は最新の水処理技術を世界中に提供する能力を強化することができました。

- 2025年1月:SUEZグループは、ルアンダ州の水道サービスを強化するための覚書をアンゴラ政府と締結しました。これは、アフリカでのサービス提供と処理インフラを拡大するという同社の戦略を示しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.9% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

テクノロジー、製品タイプ、エンドユーザー、地域別 |

|

テクノロジー別 |

· 一次治療 · 二次治療 · 三次治療 |

|

による 製品タイプ |

・ 水処理装置 ・ 廃水処理装置 |

|

による エンドユーザー |

· 地方自治体 · 産業用 |

|

地域別 |

· 北米 (テクノロジー、製品タイプ、エンドユーザー、および国別) o 米国 (製品タイプ別) o カナダ (製品タイプ別) o メキシコ (製品タイプ別) · ヨーロッパ (テクノロジー、製品タイプ、エンドユーザー、および国別) o ドイツ (製品タイプ別) o イギリス (製品タイプ別) o フランス (製品タイプ別) o イタリア (製品タイプ別) o スペイン (製品タイプ別) o ヨーロッパのその他の地域 · アジア太平洋 (テクノロジー、製品タイプ、エンドユーザー、国別) o 中国 (製品タイプ別) o 日本 (製品タイプ別) o インド (製品タイプ別) o 韓国 (製品タイプ別) o アジア太平洋地域のその他の地域 · 南アメリカ (テクノロジー、製品タイプ、エンドユーザー、および国別) o ブラジル (製品タイプ別) o アルゼンチン (製品タイプ別) o 南アメリカのその他の地域 · 中東とアフリカ (テクノロジー、製品タイプ、エンドユーザー、国別) o GCC (製品タイプ別) o 南アフリカ (製品タイプ別) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 659 億米ドルで、2034 年までに 1,017 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 258 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.9% の CAGR を示すと予想されます。

技術タイプ別では、二次処理セグメントが市場をリードすると予想されます。

市場は厳しい環境規制と水不足によって動かされています。

Veolia Environnement S.A.、SUEZ Group、Xylem Inc.、および Ecolab Inc. が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート