上下水道建設市場規模、シェアおよび業界分析、用途別(飲料水、廃水/下水道、雨水/排水)、サービス別(新築、改修および交換、その他(メンテナンス、修理およびアップグレード))、および地域予測、2026年から2034年

上下水道建設の市場規模と今後の見通し

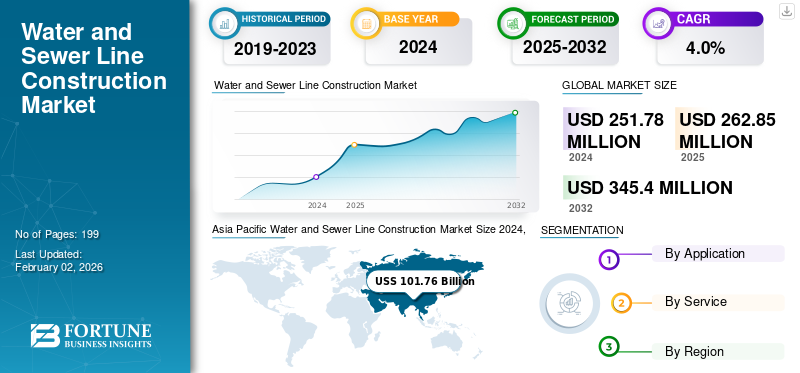

世界の上下水道建設市場規模は、2025年に2,628億5,000万米ドルと評価されました。市場は2026年の2,739億9,000万米ドルから2034年までに3,705億5,000万米ドルに成長すると予測されており、予測期間中に3.80%のCAGRを示します。

上下水道の建設には、溝の準備、パイプの敷設と接合、ラインの埋め戻しとテストが含まれます。重要な対策としては、パイプの傾斜と敷設が正しく行われていることを確認すること、サイト レールを使用してパイプの位置を調整すること、分岐点や方向変更時にマンホールを建設すること、プロジェクトが完了する前にラインが水密で稼働していることを確認することなどが挙げられます。

市場拡大の重要な推進要因には、人口増加と都市化が含まれており、これにより新規および拡張されたインフラストラクチャの需要が増加しています。成長にとって重要なもう 1 つの要因は、老朽化した既存のインフラストラクチャの交換、政府の資金提供と規制、改善された水管理システムを備えたスマート シティの開発が必要であることです。

業界の主要企業としては、China State Construction Engineering Corporation Ltd.、Vinci SA、Bechtel Corporation、Hochtief AG、Webuild S.p.A があります。

市場力学

市場の推進力

インフラの老朽化、都市化、政府インフラが市場の成長を促進

上下水道建設市場の成長は、インフラの老朽化と新興国における高い都市化率により安定しつつあります。これらの古い給水システムと廃水システムのほとんどは、効率と安全性の点で最新の状態に保つために多くのアップグレードを必要とします。同時に、都市の成長と、インドのJal Jeevan Mission、米国のインフラ投資および雇用法、欧州のグリーンディールなどの衛生に基づく政府プロジェクトの数により、資本が継続的に投資されることが確実になっています。さらに、新しいプロジェクトのパイプラインや長期的なインフラの持続可能性目標をサポートするために、局所的な最小化、汚染管理、気候変動に対する規制の重点が高まっています。

市場の制約

コスト高騰、労働力不足、プロジェクトの遅延が成長を妨げる

この業界は、市場の安定した成長にもかかわらず、継続的な運営上および財務上の課題によって制約を受けています。原材料コストの上昇、熟練労働者の確保の制限、世界的なサプライチェーンの混乱により、建設コストが増加し、プロジェクトの実行スケジュールが遅れています。人員の制約は、非溝設置技術などの特殊な分野で顕著です。さらに、複雑な承認フレームワークや延長された調達プロセスの存在により、プロジェクトの展開が遅れることがよくあります。公共インフラへの取り組みも、利益率を狭める競争の激しい価格主導の入札メカニズムの影響を受けています。小規模で地域的に細分化された請負会社が多く存在しているため、デジタル建設テクノロジーの拡張性と導入が制限されています。

市場機会

デジタル資産管理、再生ブーム、PPP モデルが成長を促進し、機会を創出

デジタル化、近代化、資金調達の枠組みの進歩により市場は変化しており、ビジネスチャンスが再構築されています。デジタル ツイン テクノロジーの統合により、インフラストラクチャ ネットワーク全体での資産監視、予知保全、運用機能が向上しています。発展途上地域では、リハビリテーションとパイプラインの交換活動が増加すると予測されており、これは、非掘削技術やその他の最小限の混乱を伴う実装技術の採用に起因すると考えられます。 PPP モデルの成長により、大規模な水道インフラ開発への民間投資が引き付けられ続けています。同時に、持続可能性への関心が高まるにつれ、水リサイクルシステム、インテリジェントな漏水検出、資源効率の高い材料の使用が急増し、北米、ヨーロッパ、アジア太平洋地域全体で成長の可能性が開かれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

上下水道建設市場の動向

Trスマートインフラストラクチャ、非開削技術、持続可能な材料への移行が主要な市場トレンドとして浮上

上下水道建設業界は、よりスマートで持続可能なインフラストラクチャ ソリューションに変革しつつあります。水平方向掘削(HDD)、現場硬化パイプ(CIPP)、マイクロトンネルなどの非開削技術は、地表の乱れや二酸化炭素排出量を削減するために、公益事業会社やエンジニアリング会社の間で急速に普及しつつあります。最新タイプのスマート ネットワーク システムには、運用管理を強化するための IoT センサー、GIS マッピング、リアルタイムの漏水検出が含まれています。同時に、持続可能性の使命により、HDPE、GRP、リサイクル PVC などの影響の少ない素材への変更を推進しています。これらの開発は、世界の水インフラの流域におけるプロジェクト設計、パフォーマンス監視、資産管理を全体的に変革しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

用途別

水へのアクセス拡大への継続的な投資が飲料水部門の成長を促進

用途に基づいて、市場は飲料水、廃水/下水道、雨水/排水に分類されます。

飲料水セグメントは、2024 年の世界市場全体で 1 億 1,364 万ドルという最大の上下水道建設市場シェアを保持しました。このセグメントは、都市部と農村部の両方の自治体の給水ネットワーク、配水本管、サービス接続を含む、最も広範なインフラストラクチャのフットプリントをカバーしています。水へのアクセスの拡大、無収水の削減、老朽化した本管の交換に対する継続的な投資により、安定した継続的なプロジェクトの流れが保証されます。飲料水の配送と品質監視を規制が優先することで、地域全体で一貫した資金調達が維持され、全体の建設価値に占める割合が最大になります。

すべてのセグメントの中で、下水/下水道は世界市場で 4.7% という最高の CAGR を維持しています。この成長の原因は、新興市場における環境規制の強化、急速な都市化、衛生管理義務の増加によるものです。老朽化した下水道網の更新、新たな下水処理の提携、CIPP やマイクロトンネルなどの非開削改修法の採用により、投資が加速しています。官民パートナーシップとコンプライアンス主導の支出により、比較的成熟した飲料水セグメントを上回る長期的な成長の勢いが生まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービス別

都市インフラの拡張により、新築建設セグメントが市場を支配

サービスに基づいて、市場は新築、改修および交換、その他(メンテナンス、修理およびアップグレード)に分類されます。

新築建設セグメントが 1 億 3,518 万米ドルの市場シェアを占めて優勢です。この部門は、アジア、中東、アフリカにおける大規模なグリーンフィールドネットワークの構築、都市インフラの拡張、産業回廊の開発により、引き続き大きな収益を生み出し続けています。政府プログラムによる大規模な配電および送電線プロジェクトは、高額契約の安定したパイプラインを支え、業界内で最大の収益シェアを確保しています。

リハビリテーションと交換は世界市場で 5.2% という最高の CAGR を維持しています。先進地域では老朽化したインフラが体系的な更新を必要とするため、このセグメントは急上昇している。資産状態の監視、漏水検出、非開削修復がますます重視されるようになり、より迅速で利益率の高い成長が促進されています。より厳格な性能規制と持続可能性目標により、交換サイクルが加速され、世界中で CAGR が新規建設率を上回ります。

上下水道建設市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米市場は急速に拡大しています。市場規模は、2023 年に 6,195 万米ドル、2024 年には 6,437 万米ドルと推定されています。この成長は、交換を必要とする老朽化したインフラ、人口増加と都市化、政府のインフラ投資、環境規制によるものです。

米国は北米市場の最前線にあり、2025年には5,250万ドルの収益が見込まれています。市場は、更新が必要な老朽化したインフラ、政府の資金や投資の増加、環境規制の強化などの要因により成長しています。

ヨーロッパ

欧州市場は大幅に成長しており、2025年には5,382万米ドルの収益シェアに寄与するとみられています。この成長は、堅調な建設活動、スマートシティへの取り組み、水管理の改善や水不足や汚染などの気候変動の影響と戦うためのインフラ投資の増加によるものです。

英国、ドイツ、イタリアは市場の成長に大きく貢献しており、2025年までにそれぞれ882万米ドル、960万米ドル、700万米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋地域は現在、世界の業界をリードしています。市場規模は2024年と2025年にそれぞれ1億176万ドルと1億726万ドルと推定された。この地域の成長は、その巨大な人口基盤、拡大する都市上下水道網、そして持続的な政府主導のインフラ計画によるものです。中国とインドでの大量のプロジェクトは、工業用水ネットワークの開発と相まって、この地域の収益の優位性を支えています。新規設置と地方ネットワークの浸透を組み合わせることで、広範で安定した市場基盤が確保されます。

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

同時に、アジア太平洋地域も 4.9% という最高の CAGR を達成すると予想されており、最も急速に成長する市場としての地位をさらに固めます。この拡大は、都市化、産業の成長、大規模なインフラ投資によって推進されています。インド、ベトナム、インドネシアなどの国々は、多国間資金や PPP モデルの支援を受けて、上下水道の普及範囲を積極的に拡大しています。比較的低いベースからの急速なテクノロジー導入により成長の勢いが増幅され、アジア太平洋地域の予測 CAGR が世界で最も高くなっています。

インドと中国は地域市場の成長に大きく貢献しており、2025 年までにそれぞれ 2,178 万米ドルと 4,907 万米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米と中東・アフリカの市場は成長しており、2025年にはそれぞれ1,418万ドルと2,078万ドルのシェアが見込まれると予想されています。市場の成長は、人口増加と都市化、衛生設備と水へのアクセスの改善に対する需要の増大、政府投資と大規模インフラプロジェクト、水不足問題などの要因によるもので、これらが淡水化プラントを含む新規およびアップグレードされた水インフラの開発につながっています。

GCC 諸国の市場シェアは 2025 年までに 1,172 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

大手企業は業界をリードするためにM&Aに注力

業界の主要企業は、China State Construction Engineering Corporation Ltd.、Vinci SA、Bechtel Corporation、Hochtief AG、Webuild S.p.A です。これらの企業は、市場シェアを拡大し、リソースを活用するために、戦略的パートナーシップ、合併、買収などの戦略を採用しています。また、新製品を発売するための研究開発への投資、コスト効率の高い現地製造の採用、効率性とインフラストラクチャ監視の向上のための IoT や AI などのスマート テクノロジーの統合にも重点を置いています。

主要な上下水道建設会社のリスト

- 中国国家建設工程有限公司(中国)

- ヴァンシ SA (フランス)

- ベクテル社(アメリカ)

- Hochtief AG (ドイツ)

- Webuild S.p.A. (イタリア)

- 中国通信建設有限公司(中国)

- ミッシェルズコーポレーション(アメリカ)

- レイン・クリステンセン社(アメリカ)

- 中国国際水利公司(中国)

- ハッサン・アラム・ホールディング(エジプト)

- ザイレム社(アメリカ)

- マレー・アンド・ロバーツ・ホールディングス株式会社(南アフリカ)

- 中国鉄道建設有限公司(中国)

- 中国鉄道集団有限公司(中国)

- Clarke Construction Group, LLC (米国)

主要な産業の発展

- 2024年9月- SAウォーターは、大手建設会社5社と協力して、今後4年間で過去最高となる33億ドルの資本プログラムを実施する予定です。この資本プログラムには 15 億米ドルの投資が含まれます。この多額の投資は、パイプ、ポンプ場、タンクのアップグレードを通じて上下水道ネットワークの容量を増加させ、最終的には南オーストラリア州全域で最大 40,000 の新しい割り当てを解放します。

- 2023年2月- 先進的な非溝レス上下水道技術およびインフラ更新サービスの大手プロバイダーである Vortex Companies (Vortex) は、同社の UV CIPP ソリューションのポートフォリオに小径 IMS MICROcure LED CIPP 硬化システム (MICROcure) を追加したことを発表しました。

- 2022年9月~世界的に信頼されるインフラコンサルティング会社である AECOM は、クライアントが下水道システムの優れたリハビリテーションとメンテナンスの結果を提供できるように支援するデジタル プラットフォーム PipeInsights の立ち上げにより、デジタル AECOM サービスを拡大すると発表しました。

- 2021年7月- 天然ガスおよび電気産業への統合インフラストラクチャサービスの国内業界をリードするプロバイダーの 1 つである Artera Services (「Artera」) は、以前に発表された K.R. の買収を完了しました。 Swerdfeger Construction (「KRSC」)。 KRSC は Artera にとって戦略的に非常に適しており、中核となるガス供給サービスをコロラド州とニューメキシコ州に拡大すると同時に、既存の上下水道サービスの提供を強化しています。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、上下水道建設市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026 ~ 2034 年の CAGR は 3.80% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | アプリケーション、サービス、地域別 |

| 用途別 |

|

| サービス別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025年の世界市場は2,628億5,000万米ドルで、2034年までに3,705億5,000万米ドルに達すると予測されています。

市場は、予測期間中に3.80%のCAGRで着実な成長を示すと予想されます(2026~2034年)。

インフラの老朽化、都市化、政府のインフラ刺激により、市場の成長が加速しています。

China State Construction Engineering Corporation Ltd.、Vinci SA、Bechtel Corporation、Hochtief AG、Webuild S.p.A. は、市場のトップ プレーヤーの一部です。

アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域は、2025 年に 1 億 176 万米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 199

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート