二次電池市場規模、シェアおよび業界分析、電池タイプ別(リチウムイオン電池、{リン酸鉄リチウム、ニッケルマンガンコバルトリチウム、ニッケルコバルトアルミニウム、チタン酸リチウムなど)、鉛蓄電池{浸水型鉛蓄電池、制御弁式鉛蓄電池(VRLA)}、ニッケルベース電池、ナトリウムイオン電池など)エンドユーザー (電気自動車 {乗用車 EV、商用 EV など)、家庭用電化製品 {スマートフォン、ラップトップおよびタブレット、ウェアラブルなど}、エネルギー貯蔵システム、産業用など)、および地域予測、2026 ~ 2034 年

二次電池市場の概要

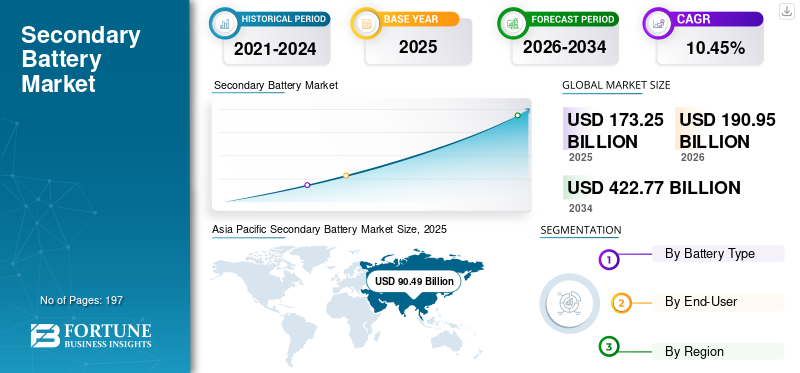

2025年の二次電池市場規模は1,732億5,000万米ドルと評価された。同市場は、2026年の1,909億5,000万米ドルから2034年までに4,227億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)10.45%を示すと見込まれている。2025年時点で、アジア太平洋地域は52.23%の市場シェアを占め、二次電池市場を牽引した。

二次電池は、可逆的な化学反応により何度も充電して再利用できる電気化学エネルギー貯蔵装置です。複数の業界にわたる充電式エネルギー貯蔵技術の採用の増加により、市場は世界のエネルギーと電化エコシステムの重要な構成要素となっています。二次電池は、高エネルギー密度、長寿命、改善された効率を提供するため、信頼性が高く持続可能な電源を必要とする現代のアプリケーションに適しています。

世界的なエネルギー消費と技術導入におけるいくつかの構造変化により、二次電池の需要が急速に増加しています。主な推進要因の 1 つは、電気自動車世界中の政府と自動車メーカーが炭素排出量の削減と内燃機関車の段階的廃止を推進している中、さらに、太陽光や風力などの再生可能エネルギー源の普及が進んでいることにより、断続性を管理し、送電網の安定性を維持するための効率的なエネルギー貯蔵ソリューションに対する強いニーズが生まれています。

市場は適度に細分化されており、いくつかの大手世界的メーカーと数多くの地域の専門バッテリーメーカーが共存しています。 Contemporary Amperex Technology Co., Limited (CATL)、LG Energy Solution、Panasonic Energy、Samsung SDI、SK On、BYD Company Ltd.、Tesla などの大手企業は、特に電気自動車やエネルギー貯蔵システムに使用されるリチウムイオン電池の世界生産能力の大きなシェアを占めています。市場での地位を強化するために、大手企業は生産能力の拡大、自動車 OEM との戦略的パートナーシップ、原材料の垂直統合、次世代バッテリー化学の開発に注力しています。

たとえば、CATLは2025年6月に、バッテリー交換ステーションの大規模なネットワークを構築し、ヨーロッパの自動車メーカーと協力してEVのコストを削減し、バッテリーのライフサイクル管理を改善することを目的として、バッテリー交換およびリサイクル技術をヨーロッパに拡大する計画を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

二次電池市場動向

電気自動車の普及が新興市場のトレンドに

EVは主な電源として充電式電池に大きく依存しているため、電気自動車の導入の増加により二次電池市場の大幅な成長が促進されています。二次電池、特にリチウムイオン電池は、高いエネルギー密度、長いライフサイクル、効率的なエネルギー貯蔵を提供するため、電動モビリティ用途に適しています。世界中の政府が厳格な排ガス規制を実施し、EV導入に奨励金を与える中、自動車メーカーは急速に生産を拡大しています。さらに、EV は特に充電式バッテリーに依存しています。リチウムイオン電池を主な電源として採用し、市場の成長を再形成します。

- 2026 年 3 月、中国の電気自動車メーカー BYD は、新しい Blade Battery 2.0 テクノロジーを発表しました。 Blade Battery 2.0 を使用すると、パワーアップ充電器を使用してわずか 5 分で EV を 10% から 70% まで充電できます。この充電速度とエネルギー密度の向上は、これらのタイプのバッテリーの安全性も向上し、EV 用の充電式バッテリーで進行中の多くの革新を実証しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

家庭用電化製品の需要の高まりが市場の成長を促進

スマートフォン、ラップトップ、タブレット、スマートウォッチ、ワイヤレスイヤホン、その他のポータブルデバイスなどの家庭用電化製品に対する需要の増加が市場の成長を推進しています。これらのデバイスは、エネルギー密度が高く、軽量設計で、サイクル寿命が長いため、充電式バッテリー、特にリチウムイオンおよびリチウムポリマーバッテリーに大きく依存しています。

東芝は、2025年10月に高度なSCiBリチウムイオン電池技術を導入しました。この技術は、急速充電、長いライフサイクル、安全性の向上により、ポータブル電子機器やコンパクトな電源システムでの採用が増えています。これらの充電式バッテリーは、ポータブル デバイス、スマート機器、コンパクトなエネルギー貯蔵ユニットなどの家庭用電化製品のアプリケーションをサポートし、従来のバッテリー技術よりも高い効率と長い動作寿命を実現します。

市場の制約

高度なバッテリー技術の高コストが市場拡大を妨げる

先進的な電池技術、特にリチウムイオン電池、全固体電池、その他の次世代充電式電池のコスト高が市場の成長を抑制しています。これらの電池には、複雑な製造プロセスと高度な製造プロセスとともに、リチウム、コバルト、ニッケル、希土類元素などの高価な原材料が必要です。バッテリー管理システム。さらに、研究開発、安全システム、生産設備への多額の投資により、バッテリー生産の全体コストがさらに増加します。

市場機会

有利な市場機会をもたらすバッテリー技術の技術進歩

バッテリー技術の進歩により、性能、効率、安全性が向上し、市場機会が生まれています。高エネルギー密度のリチウムイオン電池、固体電池、ナトリウムイオン電池などの技術革新により、電池寿命の延長、充電の高速化、信頼性の向上が可能になっています。これらの改良により、二次電池は電気自動車、再生可能エネルギー貯蔵システム、家庭用電化製品、産業用機器などの幅広い用途により適したものになっています。

2024 年 4 月、CATL は、航続距離 1,000km を超え、4C で充電できる世界初の LFP バッテリー、Shenxing PLUS を発表しました。 Shenxing の超急速充電バッテリー モデル (2023 年 8 月) を発表してから 8 か月も経たないうちに、CATL は LFP バッテリー技術の限界を拡大し続け、より効率的な急速充電 LFP バッテリーに向けた業界変革の新たな時代を迎えました。

市場の課題

原材料の高コストが市場の成長を妨げる

原材料の高コストが市場の成長を抑制する大きな要因となっています。充電式電池、特にリチウムイオン電池には、リチウム、コバルト、ニッケル、グラファイトなどの重要な材料が必要ですが、多くの場合高価で、価格変動の影響を受けます。これらの材料の入手可能性は限られており、電気自動車、家庭用電化製品、エネルギー貯蔵システムなどの業界からの世界的な需要の増加により、コストがさらに上昇する可能性があります。

セグメンテーション分析

電池の種類別

リチウムイオン電池は、その高いエネルギー密度と長いサイクル寿命により市場を支配しています

電池の種類に基づいて、市場はリチウムイオン(Li-ion)電池、鉛蓄電池,ニッケル系電池(NiMH、Ni-Cd)、ナトリウムイオン電池など。

リチウムイオン電池は、従来の充電式電池と比較して、その高いエネルギー密度、長いサイクル寿命、軽量設計、優れた充放電効率によって世界最大のセグメントを占めています。リチウムイオン電池は電気自動車、家庭用電化製品、エネルギー貯蔵システム、ポータブル機器に広く採用され、市場での地位を大幅に強化しました。輸送部門の急速な電化と再生可能エネルギー貯蔵の大規模導入により、リチウムイオン電池の需要がさらに加速しています。

ナトリウムイオン電池は、予測期間中に 22.39% の CAGR で成長すると予測されています。ナトリウムイオン電池などの新興技術は、特にグリッド規模のエネルギー貯蔵やエントリーレベルの電気自動車において、コスト効率と資源効率の高いリチウムイオン電池の代替品として注目を集めています。ナトリウムイオン電池には、豊富な原材料の入手可能性、熱安定性の向上、生産コストの削減などの利点があり、リチウム、コバルト、ニッケルの供給制約への対処に役立つ可能性があります。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

充電式電池の需要の急増が家庭用電化製品部門の優位性を促進

エンドユーザーに基づいて、市場は電気自動車(EV)、家庭用電化製品、エネルギー貯蔵システム(ESS)、産業用アプリケーションなどに分類されます。

家庭用電化製品は現在、最大のエンドユーザーセグメントを占めていますが、これは主に次のような機器に充電式バッテリーが広く採用されているためです。スマートフォン、ラップトップ、タブレット、ウェアラブル デバイス、カメラ、その他のポータブル電子機器。スマートデバイスの世界的な普及率の高さは、頻繁な製品交換サイクルと継続的な技術アップグレードと相まって、この分野の二次電池に対する強い需要を維持しています。リチウムイオン電池は、エネルギー密度が高く、軽量設計で、ライフサイクルが長いため、家庭用電化製品の用途で主流となっており、信頼性が高く長持ちする電力を必要とする小型電子機器に最適です。

電気自動車は最も急成長しているセグメントであり、予測期間中の CAGR は 13.64% です。これは、車両の電動化と輸送部門の脱炭素化への世界的な移行によって推進されています。世界中の政府は、EVの導入を促進するために、より厳格な排ガス規制や奨励金、補助金を導入しており、自動車メーカーはEVのポートフォリオを大幅に拡大しています。

二次電池市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場の大半を占め、2025年には904億9,000万米ドルを占め、2026年には1,010億7,000万米ドルに達すると予想されています。この地域の成長は主に、電池や電子部品の世界的な製造拠点としての地位と、リチウム、ニッケル、その他の主要材料の確立されたサプライチェーンの存在によって支えられています。さらに、この地域は、家電、産業基盤の拡大、国内の電池製造とエネルギー貯蔵の展開に対する強力な政策支援。中国、日本、韓国などの国々は、技術革新と大規模な電池生産能力において引き続きリードしています。

中国二次電池市場

2025 年、中国市場は 503 億 1,000 万米ドルに達しました。中国市場は、電池製造能力における優位性、電子機器に対する国内の強い需要、エネルギー貯蔵システムの大規模展開によって牽引されています。この国はまた、統合されたサプライチェーンと、電池の革新と生産を支援する政府支援の産業政策からも恩恵を受けています。

- 2026 年 3 月、BYD はフラッシュ充電技術を搭載した新しい第 2 世代ブレード バッテリーを発売しました。これは、BYD の第 2 世代バッテリーと第 2 世代急速充電ソリューションをマークするもので、BYD によれば、世界最速の電気自動車充電を提供します。これは、2020年に発売されたオリジナルのブレードバッテリー以来、BYDの最も重要なバッテリー開発となる。発表は中国の深センにあるBYD本社で行われた。

インド二次電池市場

2025年のインド市場は127億2000万ドルで、世界市場の約7.34%を占めた。家庭用電化製品の需要の高まり、急速なデジタル化、再生可能エネルギーインフラへの投資の増加により、市場は拡大しています。生産連動型インセンティブ (PLI) 制度などの政府の取り組みにより、地元のバッテリー製造が奨励されている一方で、バッテリーの生産は拡大しています。電気通信データ インフラストラクチャは、信頼性の高いエネルギー貯蔵ソリューションの需要をさらにサポートしています。

北米

北米は2025年に314億5,000万米ドルと評価され、2026年には342億1,000万米ドルに達すると予想されています。北米は国内電池製造への投資の増加、系統規模のエネルギー貯蔵プロジェクトの拡大、エネルギー安全保障への関心の高まりに支えられ、着実な成長を遂げています。この地域はまた、データセンター、産業オートメーション、バックアップ電源アプリケーションからの需要の増加に加え、地元のサプライチェーンの強化と輸入依存の削減を目的とした政策措置からも恩恵を受けています。

米国二次電池市場

米国市場は、2025 年に 282 億 4,000 万米ドルと評価されています。米国市場は、電気自動車の採用増加、電池製造施設の拡張、自動車用エネルギー貯蔵システムの需要の増加により成長しています。再生可能エネルギークリーンエネルギーと国内電池生産を支援する政府の取り組み。

ヨーロッパ

ヨーロッパ地域は2025年に375億2,000万米ドルを占め、2026年には408億7,000万米ドルに達すると予測されています。この市場は、厳しい環境規制、持続可能性の重視、再生可能エネルギー統合への投資の増加によって牽引されています。この地域は、輸入への依存を減らすことを目的とした資金プログラムと規制の枠組みによってサポートされ、現地化されたバッテリーのバリューチェーンの構築に焦点を当てています。さらに、定置型エネルギー貯蔵システムの成長と産業用電化が電池需要の増加に貢献しています。

英国二次電池市場

2025 年の英国市場は 67 億 6,000 万ドルで、世界市場の 3.9% を占めました。英国市場は、再生可能エネルギー容量の拡大、住宅用および商業用エネルギー貯蔵システムの導入増加、低炭素技術を支援する政府の取り組みにより成長しています。バッテリーの革新と送電網の近代化への投資。

ドイツの二次電池市場

2025 年のドイツ市場は 82 億 4,000 万ドルでした。電気自動車産業の力強い拡大、電気自動車への投資の増加により、市場は成長しています。バッテリー製造業、およびクリーン エネルギーと電化を促進する政府の支援政策。ドイツにはフォルクスワーゲン、BMW、メルセデス・ベンツなどの大手自動車メーカーがあり、電気自動車の生産を急速に増やしており、それによって二次電池の需要が高まっている。

ラテンアメリカと中東アフリカ

ラテンアメリカ、中東、アフリカは、2025年に84億米ドル、53億9,000万米ドルを占めます。ラテンアメリカ市場は、再生可能エネルギープロジェクトの展開の拡大、送電網の信頼性に対するニーズの高まり、鉱業や資源産業への投資の増加によって着実に発展しています。チリ、アルゼンチン、ブラジルなどの国も、地域の電池エコシステムを支える豊富なリチウム資源があるため重要です。さらに、オフグリッドおよび地方電化プロジェクトの拡大は、蓄電池ソリューションの需要の増加に貢献しています。

中東およびアフリカ市場は、再生可能エネルギープロジェクトの採用増加、エネルギー需要の高まりにより成長しています。エネルギー貯蔵システム、通信インフラの拡大。

GCC二次電池市場

2025 年の GCC 市場は 25 億 3,000 万ドルでした。 GCC 地域は、再生可能エネルギー プロジェクト、スマート シティ開発、商業部門および産業部門にわたる無停電電源供給に対する需要の高まりへの大規模投資に支えられ、主要な貢献国です。サウジアラビアやアラブ首長国連邦などの国々は、エネルギー転換の取り組みと送電網の近代化に焦点を当てており、これにより先進的なバッテリー技術の採用が促進されています。

競争環境

主要な業界プレーヤー

主要企業は競争を維持するために高度な二次電池技術に投資し、生産能力を拡大しています

二次電池ベンダーは、技術革新、生産拡大、戦略的パートナーシップに焦点を当て、市場の成長をサポートするためにさまざまな開発に取り組んでいます。 CATL、LG Energy Solution、Panasonic、Samsung SDI などの大手電池メーカーは、固体電池、ナトリウムイオン電池、高エネルギー密度などの先進電池技術に多額の投資を行っています。リチウム-イオン電池、パフォーマンス、安全性、充電速度を向上させます。

2025年12月、IFC(国際金融公社)は、グジャラート州でのインド初の統合電池材料工場(GFCL EV製品)の建設を支援するために、その資金のうち約5,000万米ドルを投資しました。この施設は、EVおよびエネルギー貯蔵ソリューションで一般的に使用される必須の電池材料を生産し、それによって世界の二次電池サプライチェーンをサポートします。

プロファイルされた二次電池企業のリスト

- CATL(中国)

- LGエナジーソリューション株式会社(韓国)

- パナソニックホールディングス株式会社(日本)

- サムスンSDI株式会社(韓国)

- BYD株式会社 (中国)

- SKオン株式会社(韓国)

- Saft Groupe S.A. (TotalEnergies) (フランス)

- ジーエス・ユアサコーポレーション(日本)

- エクサイド工業株式会社(インド)

- 株式会社東芝(日本)

主要な産業の発展

- 2025 年 12 月:SAMSUNG SDIは、韓国の大手自動車メーカーKG Mobility (KGM)と電気自動車用次世代バッテリーパック技術を共同開発する覚書(MOU)を締結したと発表した。 SAMSUNG SDIは本日、韓国の大手自動車メーカーKG Mobility (KGM)と電気自動車用の次世代バッテリーパック技術を共同開発する覚書(MOU)を締結したと発表した。

- 2025 年 8 月:株式会社東芝と電池技術スタートアップのNaturenix Inc.は、タイ・バンコクで電動バイクタクシー向け二次電池サブスクリプション実証事業を推進しています。両社はプログラムの規模を拡大し、バッテリー使用量の有料サブスクリプションモデルに移行している。次の段階の一環として、この取り組みを支援するために二次電池パックと関連コンポーネントの生産がすでに開始されています。新しい実証フェーズは、2025 年 12 月から 2026 年 3 月まで実施される予定で、充電式バッテリー地域における電動モビリティのソリューション。

- 2025 年 7 月:パナソニックグループのパナソニックエナジー株式会社は、ミズーリ州カンザスシティ近郊のデソトに新しいEV用円筒型リチウムイオン二次電池生産施設を正式に開設したと発表した。これは、北米最大の自動車用二次電池製造施設の 1 つです。同社は今回、北米2番目の施設であるカンザス工場で2170個の円筒型リチウムイオン二次電池セルの量産を開始した。この工場は、EV用二次電池の需要増加に対応するため、年間約32GWhの生産能力を持つように設計されます。

- 2025 年 6 月:電動航空機システムの世界的リーダーであるサフラン・エレクトリカル・アンド・パワー社と、航空宇宙を含む幅広い産業分野向けに高度な二次電池を開発するトータルエナジー社の子会社であるサフト社は、航空用高電圧二次電池システムを開発する独占的パートナーシップを締結し、次世代航空機への道を切り開いた。

- 2023 年 5 月:本田技研工業株式会社とGSユアサは、電気自動車用次世代リチウムイオン電池の開発で協力している。このパートナーシップは、バッテリーの性能、安全性、エネルギー密度を向上させ、電動モビリティ。この提携は、バッテリーの性能、安全性、エネルギー密度の向上に重点を置き、それによって二次バッテリー技術を進歩させ、電動モビリティへの移行を加速します。

レポートの範囲

世界の二次電池市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.45% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | バッテリーの種類別、エンドユーザー別、および地域別 |

| 電池の種類別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,732 億 5,000 万米ドルで、2034 年までに 4,227 億 7,000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に10.45%のCAGRを示すと予想されます。

家庭用電化製品部門は、エンドユーザーの観点から市場をリードしました。

家庭用電化製品の需要の高まりが市場の成長を推進します。

CATL、LG Energy Solution Ltd.、BYD Company Ltd.などが市場の著名なプレーヤーです。

アジア太平洋地域が市場で最大のシェアを占めました。

バッテリーの技術進歩により、製品の採用が促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 197

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート