二酸化チタン市場規模、シェア及び業界分析:グレード別(アナターゼ型及びルチル型)、製造プロセス別(硫酸塩法及び塩化法)、用途別(塗料・コーティング、プラスチック、インク、紙・パルプ、食品・飲料、化粧品、医薬品、その他)、地域別予測(2026-2034年)

二酸化チタンの市場規模と将来展望

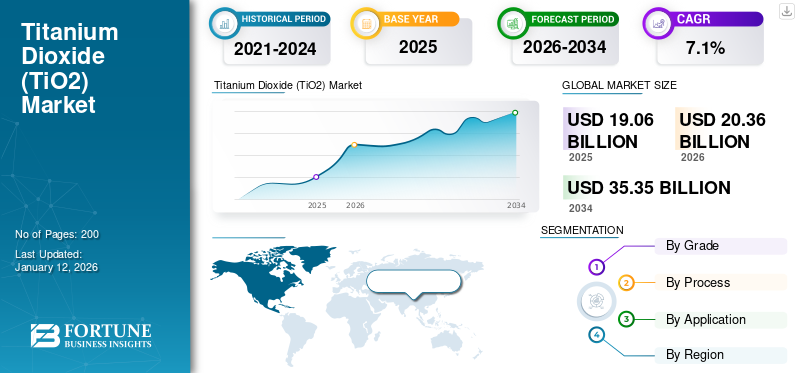

世界の二酸化チタン市場規模は2025年に190億6000万米ドルと評価された。予測期間(2026-2034年)において、市場は2026年の203億6000万米ドルから2034年までに353億5000万米ドルへ、年平均成長率(CAGR)7.1%で成長すると予測されている。

二酸化チタン (TiO₂) は、その卓越した明るさと不透明さで広く知られている白色の粉末化合物です。塗料やコーティング、化粧品、プラスチック、紙、繊維、食品着色料など、さまざまな産業用途および消費者用途にわたって使用されています。建設および自動車分野では、TiO₂ は重要な顔料として機能します。塗料とコーティング屋根材、床材、自動車の仕上げ材、印刷インクに使用されます。人口増加に後押しされた開発途上地域での急速な都市化と建設活動の増加により、これらの用途における TiO₂ の需要が大幅に増加しています。さらに、消費財におけるプラスチックとゴムの使用の拡大が市場の成長をさらに支えています。新型コロナウイルス感染症のパンデミックにより、TiO₂ が顔料として使用される手袋、点滴バッグ、呼吸器などのプラスチックベースの医療機器の需要も高まっています。

主要な市場プレーヤーには、Tronox Holdings plc、The Chemours Company、Argex Titanium Inc.、および Evonik Industries が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

二酸化チタンの市場動向

市場をリードするさまざまな用途における二酸化チタンの高い需要

塗料やコーティング、ゴム、繊維、印刷インクなどの複数の用途で二酸化チタン (TiO₂) 顔料の採用が増えており、市場の成長を大きく推進しています。印刷インクでは、技術の進歩により、ラミネート、金属装飾インク、スクリーン印刷における TiO₂ の使用が拡大し、新たな開発の道が開かれました。 TiO₂ 化合物はバンパーや内装部品や外装部品などのプラスチック自動車部品のコーティングに広く使用されているため、燃料効率を向上させるために軽量車両の生産が増加しており、TiO₂ の需要も高まっています。 TiO₂ の耐傷性、化学的安定性、耐久性などの優れた特性により、プラスチック、繊維、ゴム、化粧品における布地やコーティング製品の着色用途がさらに強化されています。さらに、新型コロナウイルス感染症のパンデミックにより、特に必須の医療機器の製造における役割により、TiO₂ の需要が拡大しています。

新興国におけるインフラストラクチャーと都市化の拡大が新たな成長機会を生み出す

新興国における急速な都市化とインフラの拡張により、需要が旺盛になっています。チタン二酸化物(TiO₂)。都市が成長し、現代の住宅、交通、商業プロジェクトが増加するにつれて、TiO₂ はその明るさ、耐久性、耐候性を理由にコーティングやプラスチックにますます使用されています。 UN DESA によると、インド、中国、ナイジェリアは合わせて 2050 年までに世界の都市人口増加の 35% を占め、建設資材や保護資材への膨大な需要が高まると予想されています。インドのスマートシティミッションなどの政府の取り組みも、持続可能でエネルギー効率の高い都市開発を促進し、TiO₂ の消費を促進しています。これらのトレンドに戦略を合わせ、高性能で環境に優しい TiO₂ ソリューションに焦点を当てている企業は、開発途上地域全体の建設およびインフラ部門の長期的な成長から大きな利益を得ることができます。

市場力学

市場の推進力

自動車および建設業界における軽量車両の需要の高まりが成長を牽引

自動車産業の技術進歩に支えられた軽量車両への需要の高まりが、二酸化チタン市場の成長を大きく推進しています。排出ガス規制の厳格化により、燃料効率の高い車両への移行が加速し、自動車のコーティングや部品における TiO₂ の消費がさらに増加しています。さらに、消費者の生活水準の向上や政府による大規模なインフラ整備の推進により建設活動が拡大し、TiO₂ ベースの材料の需要が高まっています。これらの分野を超えて、TiO₂ はその明るさ、耐久性、さまざまな産業用途にわたる多用途性で引き続き評価されており、消費財、家電製品、エレクトロニクス分野での生産の増加も市場の拡大に貢献しています。

塗料およびコーティング業界からの需要の高まりにより市場の成長が加速

塗料およびコーティング業界は二酸化チタン (TiO₂) の最大の消費者であり、世界需要の半分以上を占めており、依然として市場の主要な成長原動力となっています。 TiO₂ の優れた不透明性、明るさ、耐紫外線性、耐久性により、建築、自動車、工業、海洋のコーティングに不可欠なものとなっています。特にアジア太平洋地域における都市化と建設活動の増加により、装飾性と耐候性の建築用塗料の需要が高まっています。一方、自動車生産の増加と産業の拡大により、表面保護と外観が向上するため、TiO₂ の使用がさらに増加しています。持続可能性のトレンドも市場を形成しており、TiO₂ が重要な役割を果たす環境に優しい、低 VOC でエネルギー効率の高いコーティングの採用が増加しています。これらの要因により、塗料およびコーティング部門は今後も二酸化チタンに対する世界的な強い需要を支え続けることが確実になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

政府の厳しい規制が市場の成長を妨げる可能性がある

二酸化チタン (TiO₂) の需要は、その優れた着色性と性能特性により、さまざまな最終用途産業にわたって大幅に増加しています。しかし、特定の用途で代替品として機能する酸化アンチモン、炭酸塩、酸化亜鉛などの代替材料の入手可能性が高まっていることから、市場は課題に直面しています。さらに、産業廃棄物の最小化と環境の持続可能性の促進に焦点を当てた厳しい政府規制により、TiO₂ の生産と使用が制限され、それによって市場全体の成長が抑制されています。

市場機会

自動車産業と建設産業の復活が市場の進歩を加速

パンデミック後の期間において、自動車産業と建設産業の回復により、塗料、コーティング、プラスチックの重要な成分である二酸化チタン (TiO₂) の需要が新たに高まりました。急速な都市化と大規模インフラプロジェクトにより、耐久性、耐候性、そして視覚的に魅力的なコーティングの必要性が高まっています。同時に、自動車の生産と再仕上げ活動の増加により、自動車のコーティングやプラスチック部品での製品の使用が増加しています。さらに、持続可能性のトレンドの高まりにより、自動洗浄表面、空気浄化システム、ソーラーパネルにおける TiO₂ の用途が拡大し、環境に優しい先進的な配合の革新が促進されています。継続的な進歩により、ナノテクノロジーそのパフォーマンスをさらに強化することで、TiO₂ の生産者と供給者は、これらの進化する分野全体で大きな成長の機会を活用できる有利な立場にあります。

市場の課題

サプライチェーンの混乱、環境への懸念、価格変動が市場の成長にリスクをもたらす

二酸化チタン(TiO₂)市場は、サプライチェーンの混乱、環境への懸念、価格の変動などの重要な課題に直面しています。イルメナイトやルチルなどの原材料に影響を与える世界的な貿易制限や地政学的な緊張により、生産コストが上昇し、供給が制限されています。 TiO₂ 処理中の高エネルギー使用と廃棄物の発生により、EU や米国などの地域では環境規制が強化され、コンプライアンスコストが増加しています。さらに、EU が 2022 年に食品中の TiO₂ を禁止し、潜在的な発がん物質として分類したことにより、規制上のハードルが生じています。これらの問題に対処するために、大手生産者は供給の安定性を高め、進化する環境基準を満たすために持続可能な採掘、リサイクル、代替調達に焦点を当てています。

貿易保護主義

2024年11月、欧州連合は中国からの二酸化チタン(TiO₂)輸入に対して、1キログラム当たり0.28~0.83米ドルの関税を課す決定的な反ダンピング関税を導入した。 2025年1月から5年間有効のこの措置は、市場の約22%を占め、国内製造業者の収益性に悪影響を及ぼしていた低価格の中国輸入品の急増からEUの生産者を守ることを目的としている。

セグメンテーション分析

グレード別

塩化物ルート処理の進歩により、ルチルセグメントが市場を支配

市場はグレードに基づいてアナターゼとルチルに分類されます。ルチルはその卓越した不透明性、耐紫外線性、耐久性により、2025年には世界で84.2%のトップシェアを獲得します。主な推進力は、先進国および発展途上国全体での建設およびインフラストラクチャープロジェクトの拡大であり、そこではルチルベースの塗料およびコーティングが長期にわたる性能と視覚的魅力を提供します。アジアの超高層ビルからヨーロッパや北米の大規模改修プログラムに至るまで、需要は依然として旺盛です。さらに、塩化物ルート処理の進歩により生産効率が向上し、世界的な持続可能性の目標と一致し、市場におけるルチルの地位が強化されました。自動車コーティング、工業用プラスチック、およびパッケージングにおけるルチルの使用の増加により、ルチルの普及がさらに促進されています。継続的な革新と業界全体にわたる幅広い応用により、ルチルは依然として二酸化チタンの主要グレードであり、世界的な需要においてリーダー的な役割を維持しています。

アナターゼ二酸化チタンは、さまざまな用途、特に消費者および環境市場での存在感を拡大し続けています。その透明性と紫外線吸収性により、日焼け止め、化粧品、スキンケア製品で高く評価されており、健康志向の消費者は効果的な保護と魅力的な配合を求めています。さらに、その強力な光触媒活性は、水の浄化、空気の濾過、表面の自動洗浄など、持続可能性と革新のトレンドに完全に一致する技術に広く応用されています。

プロセス別

費用対効果の高い生産プロセスにより硫酸塩セグメントが主要シェアを握る

プロセスに基づいて、市場は硫酸塩と塩化物に分類されます。

2024 年には、よりシンプルでコスト効率の高い製造プロセスにより、硫酸塩セグメントが二酸化チタン市場シェアの 41.6% を占めました。自動車および建設部門からの需要の高まりにより、塗料やコーティングにおける TiO₂ の使用が増加する一方、技術の進歩により、低コストの機械や環境に優しい原材料によって効率が向上しました。

塩化物セグメントは、消費財の需要の増加に支えられ、予測期間中に顕著な成長を遂げると予測されています。高い生産コストと高級原材料への依存によって制限はありますが、エネルギー使用量を 30% 削減した AI 駆動のリアクターなど、進行中のイノベーションにより、プロセスの効率と持続可能性が向上しています。これらの進歩により、塩化物法は将来の拡張に向けて位置付けられます。

用途別

建設活動の増加により、塗料およびコーティング部門が市場を支配

市場は用途に基づいて、塗料およびコーティング、プラスチック、インク、紙およびパルプ、食品および飲料、化粧品、医薬品、その他。

塗料およびコーティング部門は、二酸化チタン (TiO₂) 市場を支配し、2025 年にはシェアの 52.5% を占めると予想されています。自動車部門からの強い需要と建設活動の拡大が主な成長原動力です。 TiO₂ は、耐食性、高い耐久性、耐傷性などの優れた特性により、塗料やコーティングの顔料として広く使用されています。これらの品質は、自動車用途と建設用途の両方でコーティングの性能と寿命を向上させるために不可欠なものとなっており、それによってこの分野の継続的な成長を支えています。

プラスチックは二酸化チタンの 2 番目に大きな用途であり、包装業界と自動車業界が需要を牽引しています。包装において、TiO₂ はフィルム、容器、軟包装材料の不透明度、白色度、UV 安定性を高めます。自動車用プラスチックも、特に耐候性が必要な軽量部品において、TiO₂ の耐久性の恩恵を受けています。

紙・パルプ部門は、予測期間中に着実な成長を遂げ、2025年から2032年までのCAGRは7.01%になると予測されています。この拡大は、印刷インキ、雑誌の装飾紙、装飾箔などの用途における二酸化チタン(TiO₂)の使用量の増加によって推進されています。製紙メーカーの間で充填剤の需要が高まっていることが、この部門の成長をさらに支えています。さらに、プラスチックベースの消費者製品のコーティングにおける TiO₂ の利用の増加が、複数の最終用途産業にわたる TiO₂ の多用途性と重要性を反映して、この分野の拡大に貢献しています。

インクの明るさ、不透明度、印刷の一貫性は二酸化チタンに大きく依存しています。包装用インクは、特に透明性とブランディングが重要な食品、飲料、消費財分野でこの用途の大半を占めています。 TiO₂ は、フレキソ印刷、オフセット印刷、デジタル印刷プロセス全体で高品質の結果をサポートします。電子商取引の拡大と消費者製品のブランディングにより、アジア太平洋地域と北米での需要が高まっています。

医薬品は世界中で TiO₂ に対する安定した需要を追加しています。錠剤やカプセルのコーティングに広く使用されており、不透明度を高め、安定性を向上させ、製品の一貫した外観を保証します。 TiO₂ はまた、医薬品全体に均一な色を提供することでブランド認知をサポートします。医療ニーズの高まりとジェネリック医薬品生産の拡大により、医薬品における TiO₂ の需要は成長し続けています。

化粧品は世界的に TiO₂ のダイナミックな用途を代表しており、主要国では日射量が強いため日焼け止めの需要が高まっています。日本と韓国は、TiO₂ の透明性と紫外線吸収を利用した先進的なスキンケア製品や化粧品で消費をさらに押し上げています。日焼け止めやスキンケアに対する消費者の意識の高まりにより、着実な成長が続いており、化粧品は TiO₂ の用途として非常に有望となっています。

見た目に一貫性があり高級感のある包装食品に対する需要の高まりにより、二酸化チタンの需要が急増しています。主に製菓コーティング、チューインガム、ベーカリーアイシング、粉末デザート、乳製品、ソース、一部のドリンクミックスの白色および乳白剤として使用され、低用量で明るい「きれいな白」とより良い色のコントラストを与えます。成長は、加工食品や菓子の消費量の増加と工業用食品の生産量の拡大によって支えられている。

二酸化チタンのその他のセグメントには、ゴムおよびエラストマー製品、接着剤およびシーラント、人造繊維および工業用繊維などの小規模で多様な用途が含まれます。セラミックス、ガラスおよびエナメル仕上げ、空気および水の浄化のための触媒および光触媒、自浄性材料、および一部のエレクトロニクスまたはエネルギーシステムにおける機能的用途。このセグメントの成長は、自動車および工業製品からのゴム需要の増加、建設およびDIY接着剤市場の拡大、合成繊維および高機能繊維の生産増加、インフラに関連したセラミックおよびガラスの安定した消費、TiO2ベースの環境およびグリーンビルディング技術の採用の増加によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

二酸化チタン市場の地域別見通し

アジア太平洋地域

アジア太平洋地域は世界市場を支配しており、その価値は2023年に90億7000万米ドル、2024年には97億2000万米ドルに達しました。この成長は主に、自動車、建設、プラスチック、紙などのさまざまな最終用途産業からの二酸化チタン(TiO2)の需要の増加によるものです。インド、中国、日本の経済発展により、ライフスタイルの改善や政府のインフラプロジェクトによって建設セクターの需要が大幅に高まっています。中国の価値は 2025 年に 67 億 4,000 万米ドルと推定されています。特に中国は、中間層人口の急速な成長と可処分所得の増加により、この地域をリードしています。インドは2025年に4億4,000万米ドルに達すると予測されており、日本は同年に5億4,000万米ドルに達すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、この地域の急速な技術進歩と消費者の可処分所得の高さにより、2025年には世界市場で22億2,000万米ドルと相当のシェアを握ると推定される第3位の市場です。軽量でコスト効率の高い自動車に対する需要の高まりと、新築および改修活動の増加が、市場の成長を促進する主な要因です。さらに、この地域からの輸出を含む貿易活動の活発化は、TiO2 市場にプラスの影響を与えています。さらに、世界的なパンデミック中のヘルスケア業界からの需要の高まりが、この市場の推進に重要な役割を果たしました。 2024 年の米国市場は 20 億 6,000 万米ドルと評価されました。化粧品、塗料、コーティング、紙などの業界での生産が増加するにつれて、二酸化チタンの消費量は予測期間中に大幅に増加すると予想されます。米国市場は、2025 年に 20 億 9,000 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年に 42 億 8,000 万米ドルと推定される 2 番目に主要な地域であり、予測期間 (2025 ~ 2032 年) 中に 4.3% の CAGR を示します。この地域は、さまざまな経済レベルの消費者の間で費用対効果が高く環境に優しい軽量自動車に対する需要が高まっていることにより、予測期間中に大幅な市場成長が見込まれると予想されます。英国市場は成長を続けており、2025 年には市場価値が 4 億 1,000 万米ドルに達すると予測されています。環境保護への意識の高まりにより、軽量で耐久性があり、燃費効率の高い製品の採用が促進され、新たな市場機会が生まれています。ドイツは、堅調な経済成長と軽量車両向けのコスト効率と燃費効率の高いソリューションを提供する技術進歩に支えられ、自動車製造の主要国として際立っています。ドイツは2025年に6億6,000万米ドルの評価額で成長する見込みであり、フランスは同年の評価額が4億4,000万米ドルになると予想されています。

ラテンアメリカ

ラテンアメリカは、2025 年に 21 億 3,000 万米ドルの評価額で成長すると予想されています。この地域は、予測期間中に徐々に成長すると予想されます。ラテンアメリカでは、ブラジルとメキシコでは都市化の進行により急速な経済成長が見込まれており、これらの国では建設活動が活発化しています。さらに、建設業界や消費財業界での先進技術の使用により、鉱物の消費量が大幅に増加しました。

中東とアフリカ

中東とアフリカは鉱山の主要拠点として機能します。その結果、この地域の製造業者は原材料を容易に入手でき、低価格で入手できるようになり、全体的な生産コストの削減につながります。さらに、この地域の経済成長は消費者のライフスタイルを改善し、化粧品、繊維、電子機器などの最終製品の需要の増加につながっています。サウジアラビアは、2025 年には 0.5 億米ドルになると予想されています。

競争環境

主要な業界関係者

合弁事業と生産能力の拡大は、主要企業が市場での地位を強化するために実行する重要な戦略的取り組みです

二酸化チタン (TiO₂) 市場の主要企業には、Tronox Holdings plc、The Chemours Company、Argex Titanium Inc.、Evonik Industries、INEOS などが含まれます。これらの企業は、市場での地位を強化するために、生産能力の拡大、製品の革新、合併、買収、提携などの戦略を積極的に推進しています。例えば、デュポン社は、メキシコに新しい TiO2 生産工場を建設し、既存の施設をアップグレードすることにより、競争戦略として生産能力の強化を採用しました。この取り組みにより、同社の総生産能力は 350 キロトン (KT) に増加し、世界的な需要の高まりに対応し、市場での強い存在感を維持する能力が強化されました。

プロファイルされた主要な二酸化チタン企業のリスト:

- トロノックス ホールディングス plc(私たち。)

- ザ・ケマーズ・カンパニー(米国)

- Argex Titanium Inc.(カナダ)

- エボニック インダストリーズ(ドイツ)

- ザ・キッシュ・カンパニー・インク。 (私たち。)

- 石原産業株式会社(日本)

- ヴェネター マテリアルズ PLC。(私たち。)

- タイカ株式会社(日本)

- LBグループ(中国)

- クロノス・ワールドワイド株式会社(私たち。)

主要な業界の発展:

- 2025 年 5 月:Venator は、コーティングに高品質の性能を提供しながら、持続可能性の目標と規制遵守に沿った新しい TMP および TME フリーの TIOXIDE TR85 顔料を発売しました。プラスチック、および紙の申請書。

- 2025 年 3 月:LB グループは、プラスチック用の新しい高性能 TiO₂ 顔料を発売し、数十億の顔料ポートフォリオを強化し、プラスチック用途向けの高度なソリューションを提供して、世界の TiO₂ 顔料市場における競争力を強化しました。

- 2025 年 3 月:Venator は、TMP や TME を使用せずに、以前の製品と同じ不透明度、明るさ、分散性、耐久性を提供し、進化する業界基準を満たす新しい TIOXIDE TR81 顔料を発売しました。

- 2024 年 7 月:クロノス・ワールドワイド社はルイジアナ・ピグメント・カンパニー(LPC)の完全所有権を取得し、LPCの年間156,000トンの二酸化チタン生産能力と多様化した製品提供により北米市場での地位を高めました。

- 2022 年 12 月: LBグループは、バナジウム・チタン磁鉄鉱鉱山を倍増させる戦略的契約を締結し、TiO₂生産のための安定した原料供給を確保し、統合を促進し、市場における長期的な競争力をさらに強化しました。。

レポートの範囲

市場調査レポートは、市場の詳細な分析を提供し、主要企業、ソース、アプリケーション、製品などの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

[例:800億PBs2]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2036年 |

| 歴史的時代 | 2021~2024年 |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.1% |

| セグメンテーション | グレード、プロセス、用途、地域別 |

| グレード別 |

|

| プロセス別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に203億6000万米ドルと評価され、2034年までに353億5000万米ドルに達すると予測されている。

年平均成長率(CAGR)7.1%で増加し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

塗料およびコーティングは、アプリケーション別の予測期間中に主要なセグメントになると予想されます。

自動車および建設業界からの需要の増加が、市場の成長を促進する重要な要因です。

Tronox Holdings plc、The Chemours Company、Argex Titanium Inc.、Evonik Industries、INEOS は、世界市場の主要企業の一部です。

2025 年にはアジア太平洋地域が世界市場を独占しました。

自動車および建設業界の継続的な成長と技術革新により、製品の需要が高まると考えられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート