人工心臓市場規模、シェアおよび業界分析、製品別(完全人工心臓(TAH)、補助人工心臓、その他)、アプリケーション別(移植への橋渡し(BTT)、候補地への橋渡し(BTC)、目的地治療(DT)、回復への橋渡し(BTR))、エンドユーザー別(病院およびASC、専門クリニックなど)、および地域予測、 2026~2034年

人工心臓市場の概要

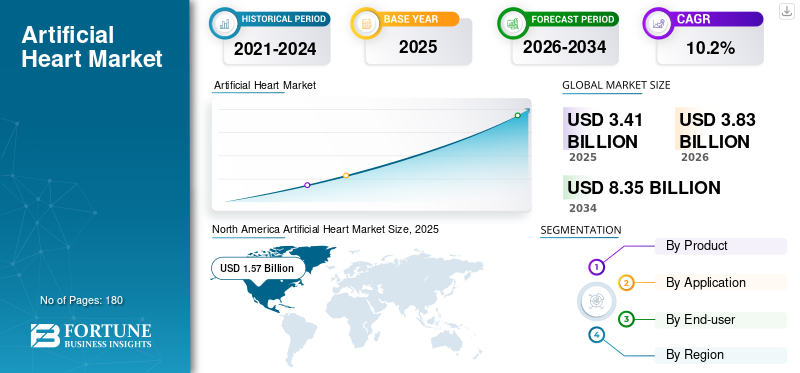

人工心臓の市場規模は、2025年に34億1,000万米ドルと推定されています。市場は2026年の38億3,000万米ドルから2034年までに83億5,000万米ドルに成長すると予測されており、予測期間中に10.2%のCAGRを示します。北米は2025年に46.04%の市場シェアを獲得し、人工心臓市場を独占しました。

人工心臓は、人間の心臓の機能不全に陥った心室を置き換えて全身に血液を送り出す、通常は金属とプラスチックで作られた機械装置です。心血管疾患が依然として世界の主な死因であり、薬剤だけでは不十分な場合が多い進行性心不全に進行する患者が増加しているため、この製品の需要が高まっています。同様に、人工心臓技術は、移植から移植、移植から候補者への橋渡しから目的地治療、短期回復支援に至るまで、より多くの臨床経路にわたって使用されています。

さらに、ジョンソン・エンド・ジョンソン、アボット、深セン・コア・メディカル・テクノロジー、ベルリン・ハートGmbHが最大の市場シェアを保持したが、これは他のプレーヤーの限られた市場プレゼンスと市場の統合に牽引された。

無料サンプルをダウンロード このレポートについて詳しく知るために。

人工心臓市場の動向

移植のみの物語からより広範な心不全サポートエコシステムへの移行が新興市場のトレンドとなっている

この市場における注目すべき傾向は、高度な循環サポートの全領域にわたって人工心臓技術の役割が拡大していることです。歴史的には、議論は主に移植への橋渡しに集中していました。市場は、目的地療法、候補者への橋渡し、回復への橋渡し、短期介入サポートなど、より多様化した治療組み合わせによってますます定義されています。これは、1 つの狭い患者経路への依存を減らし、日常の高度な心不全治療における VAD の商業的関連性を強化するため、重要です。

もう 1 つの目に見える傾向は、耐久性のあるプラットフォームと一時的なプラットフォームの共存です。耐久性のある VAD は長期管理の中心であり続けますが、急性の代償不全には一時的および経皮的なシステムがより積極的に使用されています。心原性ショック、および高リスクの心臓手術。さらに、成長は依然として小規模な基盤からのものです。しかし、CARMAT インプラントと販売に関する最近の最新情報は、この分野が初期の開発段階から、選択されたセンターでのより構造化された商業化に向けて移行していることを示唆しています。 ISHLT の IMACS レジストリの再開は、機械的循環サポートにおけるデータ収集、ベンチマーク、および治療の最適化の改善に向けて業界が広範に推進していることも示しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

進行性心不全の負担の増加により、機械的循環サポートの必要性が拡大

市場の成長を支える最も強力な原動力の 1 つは、重度の心機能不全を抱えた患者、特に薬物療法や従来の介入に適切に反応しない患者の着実な増加です。心血管疾患は引き続き世界の死亡率の非常に大きな割合を占めており、診断が改善され、慢性疾患を抱えながらも患者がより長く生存できるようになるにつれて、進行性心不全人口がより顕著になってきています。これにより、人工心臓治療、特に VAD の臨床領域が広がり、患者の状態を安定させることができます。同様に、彼らは移植を待ち、候補者の評価に時間を与えたり、移植の資格がない人々への長期的なサポートとして機能します。

規制上の表示もこの要求を強化します。 HeartMate 3 に関する FDA の文書には、このデバイスは移植までのブリッジ、心筋回復、目的地治療を含む短期および長期の機械的循環サポートを目的としていると記載されています。 Impella に関する FDA の資料では、高リスク PCI および短期血行動態サポートでの使用が承認されていることが記載されているため、一時的なサポート デバイスは心原性ショックや高リスク介入にも関連性が高まっています。これらの要因が合わさって、対応可能な患者層を拡大し、耐久セグメントと一時セグメントの両方で市場の着実な拡大を支えています。

市場の制約

高額な機器コストと複雑な治療経路により、製品の採用は引き続き制限されています

臨床的価値があるにもかかわらず、市場は財政的障壁などの制約に直面しています。これらのデバイスは製造、埋め込み、管理に費用がかかり、実際のコストは初期ハードウェアを超えて広がります。患者は多くの場合、高度に専門化された手術、長期の ICU 滞在、高度な画像処理、抗凝固管理、集中的なフォローアップ、経験豊富な学際的チームへのアクセスを必要とするため、必然的に需要が主要な三次センターや移植対応施設に集中し、多くの病院がこの治療法を大規模に導入できなくなっています。

完全な人工心臓システムは、患者の選択範囲が狭く、手順がより複雑で、訓練を受けたセンターの拠点が小規模であるため、特に影響を受けます。償還が利用可能な場合でも、管理者と臨床医は、デバイス プログラムのコストと、処置の量、生存結果、およびリソースの集中度を比較検討する必要があります。新興市場では、機械的循環サポートのためのインフラがまだ発展途上にあるため、問題はさらに深刻になります。これにより、特に大都市圏の紹介センター以外では浸透が遅れます。その結果、市場の成長は依然として力強いもののむらがあり、複雑な周術期ケア、長期モニタリング、合併症管理をサポートできる医療システムでの導入が最も急速に進んでいます。

市場機会

満たされていない移植需要により、人工心臓治療をより広範に使用できる余地が生まれる

市場にとっての大きなチャンスは、高度な心臓置換療法を必要とする患者数とドナー心臓の供給が限られている間に存在します。移植は多くの末期患者にとって依然として標準的な治療法である。しかし、ドナーの入手可能性には本質的に制約があり、移植システムは、希少な臓器、厳格な適格基準、および一刻を争うマッチングを中心に構築されています。 OPTN/UNOS データ インフラストラクチャは、待機リストの管理とドナーの割り当てが米国の移植システムの中心的なボトルネックであるまさにそのときに存在します。このような環境において、人工心臓技術は、患者がより長く生存し、適格性を維持し、あるいは即時の移植依存を完全に回避するのに役立つ戦略的治療法として進化するにつれて、一時的な救助ツール以上のものとなっています。これは、臨床医が終末臓器機能の安定化、併存疾患の評価、または移植の適合性の判断に時間を必要とする、最終治療、候補者への橋渡し、および意思決定への橋渡しのユースケースに特に関係します。

メーカーが生産を拡大し、移植センターを追加するにつれて、市場機会は拡大しています。 CARMAT は、製造能力を増強し、病院の設置面積を拡大したと公に述べており、臨床上の信頼とともに技術の利用可能性が向上すれば、市場がどのように拡大する可能性があるかを示しています。時間の経過とともに、このドナー不足と治療法の成熟の組み合わせにより、商業需要が大幅に拡大する可能性があります。

市場の課題

臨床リスク、トレーニング強度、不均一なアクセスが市場の成長を複雑にする

市場にとっての重要な課題は、それらを安全かつ一貫して使用するための十分な臨床能力を構築することです。機械的な循環サポートには、高度な訓練を受けた外科医、心不全専門医、灌流および ICU チーム、および堅牢な移植後管理プロトコルが必要です。出血、血栓症、感染症、脳卒中、右心不全、デバイス関連の問題などの合併症は、治療の使用における転帰や信頼性にすぐに影響を与える可能性があります。したがって、採用は製品のパフォーマンスだけでなくセンターの経験にも大きく左右されます。

さらに、患者の選択が狭く、処置量が依然として制限されている場合には、複雑さも増大します。一時的なサポート デバイスは、エスカレーションの適切なタイミング、症例の選択、病院間での実践パターンのばらつきなど、独自の障壁に直面しています。これにより、企業は医師の教育、センターの活性化、技術サポート、現実世界の証拠の生成に投資しなければならない一方、プロバイダーはプログラムの経済性を正当化し、専門チームを維持する必要があるため、階層的な問題が生じます。アクセスが広がり、より多くの施設で臨床知識が深まるまで、市場の成長は続くだろうが、その傾向は明らかに大手の紹介機関や資金の豊富な医療システムに偏っている。

セグメンテーション分析

製品別

セグメントの成長を促進する人工心室補助装置の幅広い採用と適応

製品に基づいて、市場は完全人工心臓(TAH)、補助心室装置、その他。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

補助人工心臓装置は、人工心臓システム全体よりもはるかに幅広い臨床人口にサービスを提供しているため、市場で最大のシェアを占めています。実際には、VAD は移植から移植まで、移植から候補までの橋渡し、回復から回復までの橋渡し、および目的の治療現場で使用されており、慢性進行性心不全と急性循環サポートの両方に関連しています。

さらに、全人工心臓(TAH)セグメントは、予測期間中に15.2%のCAGRで成長すると予測されています。

用途別

長期的なサポートを必要とする患者に対応するデスティネーション セラピーが主導的

市場はアプリケーションごとに、Bridge to Transplant (BTT)、Bridge to Candidacy (BTC)、Destination Therapy (DT)、Bridge to Recovery (BTR) に分類されます。

進行性心不全患者の大部分は移植の対象にならないか、ドナー臓器の提供が間に合わない可能性があるため、目的地療法が適用分野で最も高いシェアを占めています。これにより、長期的な機械的サポートが一時的な橋渡しだけではなく、実際的な治療経路となります。さらに、この部門は 2026 年に 35.4% のシェアを獲得すると予測されています。

さらに、Bridge to Recovery (BTR) セグメントは、予測期間中に 8.9% の CAGR で成長すると推定されています。

エンドユーザー別

人工心臓治療には集中的なインフラストラクチャ、手順の専門知識、集中的なフォローアップが必要なため、病院と ASC が主導

エンドユーザーに基づいて、市場は病院、ASC、専門クリニックなどに分類されます。

人工心臓の移植と管理には、小規模な施設には通常欠けている特殊なインフラストラクチャが必要であるため、病院および外来外科施設が主要なエンドユーザーセグメントです。これらの治療法は、手術能力、画像サポート、ICU ケア、抗凝固管理、および手術前後の多分野の連携に依存します。一時的なサポート システムであっても、緊急度の高い病院環境では、迅速なエスカレーションの決定が行われることがよくあります。さらに、この部門は2026年には73.8%のシェアを獲得する予定です。

さらに、専門クリニックセグメントは、予測期間中に 13.2% の CAGR で成長すると予測されています。

人工心臓市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Artificial Heart Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年に13億9,000万米ドルで最大の人工心臓市場シェアを維持し、2025年には15億7,000万米ドルに達しました。北米は、進行性心不全による高い負担、移植および機械的循環支援プログラムの広範な利用可能性、耐久的および一時的な支援設定の両方での補助心室装置の迅速な導入により、市場で力強い成長を記録すると予想されています。この地域はまた、臨床医の間での好意的な認識、償還への比較的良好なアクセス、三次心臓センターの集中、および大手機器メーカーによる継続的な製品化からも恩恵を受けています。さらに、目的地療法と意思決定への橋渡し戦略の利用が増加していることにより、移植に関連する症例のみを超えて、適格な患者プールが拡大しています。

米国の人工心臓市場

2026 年の米国市場は 15 億 9,000 万ドルに達し、世界の総収益の 41.5% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で9.9%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに10億2,000万米ドルに達すると予想されています。欧州は、確立された心臓手術インフラ、ドイツ、フランス、イタリア、スペイン、英国などの主要国での補助人工心臓の使用の増加、高度な心不全治療経路の段階的な拡大により、着実に成長すると予測されています。この地域はまた、人工心臓サポート技術の臨床的認知度の向上、病院の能力の向上、移植から移植までの橋渡しと目的地までの治療アプローチの両方の受け入れの拡大からも恩恵を受けています。成長は、進行中の技術開発と、西ヨーロッパ全域およびその他のヨーロッパの一部の地域における専門インプラントセンターの普及の増加によってさらに支えられています。

英国の人工心臓市場

英国市場は 2026 年までに 1 億 3,000 万米ドルに達すると予測されており、世界市場の収益の 3.4% を占めます。

ドイツの人工心臓市場

ドイツの市場は、2026 年までに約 2 億 2,000 万米ドルに達すると予測されており、これは世界収益の約 5.8% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 7 億 8,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は、患者数の多さ、心血管疾患の有病率の上昇、進行性心不全の診断の改善、および高救急心臓治療インフラの段階的な拡大により、最も急速な成長を遂げると考えられます。中国、日本、インド、オーストラリアなどの主要国では、三次医療の能力を強化し、より高度な循環支援技術を導入し続けているため、需要が増加しています。また、市場は、医療費の改善、医師の意識の高まり、一時的および経皮的な人工心室補助装置へのアクセスの拡大からも恩恵を受けており、長期的なインプラントの普及がまだ発展途上にある市場でも採用が後押しされています。

日本の人工心臓市場

日本は 2026 年までに約 1 億 8,000 万米ドルの収益を上げ、世界市場に約 4.8% 貢献すると予測されています。

中国人工心臓市場

中国市場は2026年までに約2億1,000万米ドルに達すると予測されており、世界の収益の約5.6%に寄与する。

インドの人工心臓市場

インドは、2026 年までに約 0.8 億米ドルを市場に貢献すると予測されており、これは世界収益の約 2.1% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカのどちらでも人工心臓市場は緩やかな成長を遂げると予想されており、ラテンアメリカは2026年までに約1億5,000万米ドルに達すると予想されています。ラテンアメリカは、特にブラジルとメキシコなどの主要都市中心部での高度な心臓治療へのアクセス改善に支えられ、緩やかなペースで成長すると予想されています。この地域の成長は、重度の心不全に対する認識の高まり、専門の心臓病院の段階的な発展、機械的循環サポートを管理できる三次センターへの複雑な患者の紹介の増加によって推進されています。さらに、中東およびアフリカ地域は、主に高所得市場、特にGCC諸国における医療インフラの拡大と、一部のセンターでの専門的な心臓ケアの利用可能性の向上により、小規模な基盤から成長すると予測されています。

GCC人工心臓市場

2026 年までに、GCC は市場で約 0 億 5,000 万米ドルを生み出し、世界収益のほぼ 1.2% を占めると予想されています。

競争環境

主要な業界プレーヤー

継続的な技術の進歩と臨床試験における製品開発が市場競争を強化

市場は高度に統合されており、少数の主要企業が収益の大部分を占めています。これにより、業界は断片化された構造ではなく、明確な大企業による支配パターンが得られます。 2025 年の主要企業は、ジョンソン・エンド・ジョンソン、アボット、深セン中核医療技術でした。これらのリーダーを超えて、競争はより専門的かつ地域的になりました。 SynCardia、CARMAT、Berlin Heart、EVAHEART などの企業と、中国を拠点とするいくつかの企業は、完全人工心臓システム、小児サポート、地域市場などのより狭い分野で競争しています。

さらに、BrioHealth Technologies、Sun Medical Technology Research、Rocor Medical Technology などの他の主要企業も、継続的な技術進歩や臨床試験中の製品開発を通じて競争しています。

プロファイルされた主要な人工心臓企業のリスト

- Johnson & Johnson (U.S.)

- Abbott (U.S.)

- Shenzhen Core Medical Technology (China)

- Berlin Heart GmbH (Germany)

- BrioHealth Technologies (China)

- Sun Medical Technology Research (Japan)

- SynCardia Systems (U.S.)

- Rocor Medical Technology (China)

- CARMAT (France)

- Jarvik Heart (U.S.)

主要な産業の発展

- 2025 年 1 月:CARMAT は、2024 年に 42 件の Aeson インプラントを報告し、2025 年にかけても引き続き強力な勢いを維持し、完全人工心臓の商業化の拡大を強調しました。

- 2024 年 12 月:ジョンソン・エンド・ジョンソン メッドテックは、米国食品医薬品局 (FDA) が SmartAssist を備えた Impella 5.5 および SmartAssist 心臓を備えた Impella CP の適応を拡大したと発表しました。パンプス、症候性急性非代償性心不全(ADHF)および心原性ショックを有する特定の小児患者への使用に対する市販前承認(PMA)を付与します。

- 2024 年 10 月:ABIOMEDは、Impella ECPの重要な研究で高リスクPCIにおける安全性と有効性が実証されたと発表した。

- 2024 年 7 月:CARMAT は、Aeson の売上の勢いが大幅に加速し、14 か国で訓練を受けた 42 の病院に拡大し、さらに欧州諸国でも商業施設が開設されたことを報告しました。

- 2024 年 5 月:サン メディカルは、EVAHEART 2 C03 の新たな商業発売と C02 の販売終了を発表し、日本の植込み型 VAD 市場における最新の製品提供を示しました。

- 2024 年 4 月:Picard Medical と SynCardia は、SynCardia の次の成長段階をサポートすることを目的として、Altitude Acquisition Corp. との合併を通じて上場する計画を発表しました。

- 2024 年 4 月:ABIOMEDは、ランダム化比較試験により、インペラCPが心原性ショックを伴う心臓発作患者の生存率を改善したことが確認されたと発表した。これは、経皮的サポートの重要な証拠となるマイルストーンである。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 34 億 1,000 万米ドルで、2034 年までに 83 億 5,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 15 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 10.2% の CAGR を示すと予想されます。

補助人工心臓セグメントが製品別に市場をリードしました。

市場を牽引する主な要因は、進行性心不全の負担の増加と人工心臓のニーズの増大です。

Johnson & Johnson、Abbott、Shenzhen Core Medical Technology、Berlin Heart GmbH は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。