低コスト耐摩耗性航空機(LCAA)市場規模、シェアおよび業界分析、重量クラス別(小型(MTOW 1,500 kg未満)、中型(MTOW 1,500~4,500 kg)、大型(MTOW 4,500 kg以上))、用途別(諜報、監視および偵察(ISR)、攻撃および攻撃効果、電子戦、おとりおよび飽和作戦、その他)、自律レベル別(遠隔操縦、ミッション自律性、および高度な自律性)、距離別(短距離、中長距離(500km未満、500km~1,500km、および1,500km超))、エンドユーザー別(陸軍、海軍、空軍)、および地域予測、2026~2034年

低価格航空機の市場規模と今後の見通し

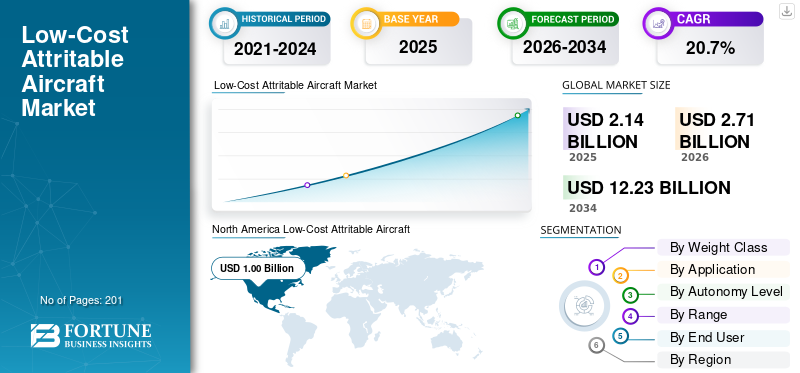

2025年の低コスト消耗型航空機(LCAA)市場の規模は21億4,000万米ドルと評価された。同市場は、2026年の27億1,000万米ドルから2034年までに122億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)20.7%を示すと見込まれている。2025年、北米は低コスト消耗型航空機市場で46.73%のシェアを占め、市場をリードした。

低コストの消耗型航空機は、手頃な価格と大量生産を目的に設計された消耗品の無人航空機であり、損失が許容される高リスク環境での配備を可能にします。その主な用途には、諜報、監視、偵察 (ISR)、電子戦、攻撃任務、および高価な資産を保護しながら敵を圧倒するための群集作戦が含まれます。世界市場は、協調戦闘航空機システムに対する需要の増加、群発戦術と兵力の増強を必要とする地政学的な緊張の高まり、リスクの高い任務のための空軍全体にわたる自律型無人システムの普及などによって、力強い成長を遂げています。

- たとえば、2025年12月、米空軍はノースロップ・グラマンのプロジェクト・タロンを協調戦闘機(CCA)プログラムの下でYFQ-48A LAACに指定し、NGADおよびF-35プラットフォームと組み合わせた自律僚機機能の設計を進めた。

ロッキード・マーチン社、ノースロップ・グラマン社、ゼネラル・アトミックス社、クレイトス・ディフェンス&セキュリティ・ソリューションズ社、ボーイング社などの著名な企業は、迅速なアップグレードのためのモジュール式オープン・アーキテクチャ、生存性のための低観測性複合材、群発作戦のためのAI主導の自律性などのイノベーションに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

低コスト消耗型航空機市場の主なポイント

- 2025年の市場規模:21億4000万米ドル

- 2026年の市場規模:27億1000万米ドル

- 2034年の予測市場規模:122億3000万米ドル

- CAGR:2026年~2034年で20.7%

- 北米は2025年に46.73%のシェアで市場を支配しました。

- 中型(1,500~4,500 kg MTOW)セグメントは市場を支配すると予測されています。

- 情報、監視、偵察(ISR)セグメントは、2025年に最大の市場シェアを占めました。

北米

2025年に10億米ドルと評価され、 2026年には12億6000万米ドルに達する見込みです。

アジア太平洋

地域安全保障とUAV製造に牽引され、2025年には6億6000万米ドルに達しました。

ヨーロッパ

防衛近代化に支えられ、2026年から2034年にかけて年平均成長率18.0%で成長すると予想されています。

米国

米国市場は2025年に9億6000万米ドルと評価されました。

日本

2025年の日本市場規模は0.07億米ドルと予測されています。

続きを読む

低コストで評価可能な航空機市場の動向

自律性と AI の統合は市場で観察される顕著なトレンドです

空軍および無人作戦向けのLAACプラットフォームでは、モジュール型自律性とAI主導の群機能への移行が加速しており、これは、紛争空域への迅速な展開、有人・無人のチーム化による兵力増強の強化、損耗に対する拡張性のある生産、NGADやF-35などの次世代戦闘機とのシームレスな統合に対する需要の急増によって推進されている。国防軍は大手航空機メーカーと協力して、偵察や偵察などの任務で有人ジェット機と並行して飛行する低コストの消耗性航空機技術の開発に取り組んでいる。電子戦争、攻撃、または囮。

- たとえば、2020年1月、米空軍は、AIを搭載した「忠実な僚機」の攻撃可能な航空機を開発するスカイボーグプログラムに関して、ボーイング、ゼネラル・アトミックス、クレイトス、ノースロップ・グラマンと4億ドルの契約を締結した。これらの自律型の低コスト UAV は、有人-無人のチーム化のための大量の戦闘力を生成することを目的としています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により、激化する紛争での無人機戦略の採用が急増

ロシアとウクライナの戦争は、激しい紛争における消耗性の高いドローン戦略を検証することにより、LCAA市場を大幅に強化しました。ウクライナが偵察、攻撃、群発作戦に安価な無人航空機を使用していることにより、米国国防総省による共同戦闘機(CCA)などのLCAAプログラムの優先順位付けが加速している。

- たとえば、2025 年 7 月には、英国と NATO 軍向けに実証済みの Raybird UAS の生産を拡大するために、Prevail Partners と Skyeton の間で新しい英国とウクライナの合弁会社 Skyeton Prevail Solutions が設立されました。低コストの耐磨耗性ドローン NATO クラス 1 は、28 時間の耐久性、ISR 機能、最大 2,500 km の航続距離を備えています。

地政学的な緊張により、使い捨てプラットフォームの需要が高まり、紛争空域で自律型の費用対効果の高い先進的な航空機によって保護された有人部隊が可能になります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

現代戦争における耐消耗システムの需要の増加が市場の成長を促進

現代の戦争における耐摩耗システムに対する需要の高まりにより、LAAC テクノロジーの市場成長が推進されています。高度な防空とピアレベルの脅威が支配する高脅威環境では、従来の価値の高い有人プラットフォームが持続不可能な損失にさらされており、手頃な価格の使い捨て無人システムが必要になります。これらのシステムにより、諜報、監視、偵察、電子戦、防衛の制圧、おとり作戦などの役割に大規模な群れを展開し、膨大な数で敵を圧倒しながら高価な資産を維持することが可能になります。モジュラーシャーシ設計により、迅速なバリアントの開発と製造が容易になり、AI による自律性によって有人部隊との協力戦術が補完されます。

市場の制約

市場拡大を制限する輸出規制

市場業界にとって重要な制約の 1 つは、先進国に分類される ITAR や EAR などの厳しい輸出規制です。無人航空機機密性の高い防衛記事としてのテクノロジー。これらの規則では、国際送金には広範なライセンスが必要であり、多くの場合、数か月または数年かかり、取引が遅れ、コストが増加します。このような航空機の開発は、免除なしで部品を出荷するというハードルに直面しており、敵対者に拡散する危険がある。小規模なイノベーターは、市場の成長を抑制する州/商業上の免除がない限り、事実上の輸出禁止に直面している。

市場機会

防衛予算の増加と低コスト開発プログラムの拡大が市場成長の機会をもたらす

世界的な防衛予算の増加と LAAC プログラムの拡大は、市場にとって大きな成長の機会をもたらしています。米国国防総省の2026会計年度の資金調達額は全体で8,500億ドルを超え、自律型および無人システム専用ラインは134億ドルに達し、脅威に対抗するための航空機向けの94億ドルを含む初めての単独カテゴリーとなる。

これは、アメリカ空軍の低コスト消耗攻撃デモンストレーション(LCASD)などの低コストの取り組みをサポートし、クレイトスのXQ-58Aヴァルキリーなどの群れ戦術用プラットフォームを生み出し、消耗品の消耗航空機製造のための合弁事業や協力の道を開き、市場成長の大きな機会を提供すると予想されている。

市場の課題

サプライチェーンの脆弱性は市場成長の課題となる

市場の重大な課題はサプライチェーンの継続的な混乱であり、これによりスケーラビリティに不可欠な低コストの大量生産モデルが損なわれます。などの特殊なコンポーネントの不足半導体、複合材料、および推進システムは、XQ-58A ヴァルキリーなどのプロトタイプの遅れとコストの高騰により、市場の成長に課題をもたらしています。

セグメンテーション分析

体重別

消耗性フォースマルチプライヤーに対する地政学的な需要が中量級のLCAA部門の成長を促進

重量クラスに基づいて、市場は小型(MTOW 1,500 kg 未満)、中型(MTOW 1,500 ~ 4,500 kg)、大型(MTOW 4,500 kg 以上)に分けられます。

中型 (1,500 ~ 4,500 kg MTOW) セグメントは、予測期間中に最大の低コスト消耗航空機 (LCAA) 市場シェアを占めると予想されます。中型 (1,500 ~ 4,500 kg MTOW) セグメントは、協調戦闘機 (CCA) の役割に向けたペイロード容量、航続距離、生産拡張性の最適なバランスにより、市場をリードしています。中程度のMTOWがハイエンドのコストをかけずに群れの致死性をサポートするため、消耗性の兵力乗数に対する地政学的な需要が急速な市場拡大を促進します。

- たとえば、2026年1月、ノースロップ・グラマンは自律型プリズム・ソフトウェアとセンサーを統合し、USMC MUX TACAIR「忠実な僚機」プログラム向けにクレイトスのXQ-58ヴァルキリーの生産を拡大する契約を獲得した。短距離離陸、3,000海里の航続距離を特徴とする低コストでリスクに見合ったUAVは、中国に対するインド太平洋におけるF-35Bの作戦を強化する。

したがって、国防総省予算の増加により、EW、ストライキ、ISR アプリケーション向けの中型 MTOW プラットフォームの開発が加速します。

大型 (MTOW 4,500 kg 以上) セグメントは、予測期間中に 16.7% の CAGR で安定した成長率で上昇すると予想されます。

用途別

継続的なリアルタイムの戦場認識を推進する需要の高まり 諜報、監視、偵察 (ISR) 部門の成長

市場は用途別に、諜報、監視および偵察(ISR)、攻撃および攻撃効果、電子戦(EW)、おとりおよび飽和作戦などに分類されます。

インテリジェンス、監視、偵察(ISR)セグメントは、2025 年に最大の市場シェアを保持しました。このセグメントは、有人プラットフォームが許容できないリスクに直面する紛争環境における永続的なリアルタイムの戦場認識に対する需要の増加により成長しています。低コストの摩耗可能な設計により、大量導入が可能になります。センサー-広範囲をカバーするための装備されたドローン。有人航空機やハイエンドの無人航空機にとっては危険な、高リスクの作戦用に設計された耐磨耗性の航空機や UAV の需要が増加しています。

- たとえば、2023年2月、ゼネラル・アトミックス・エアロノーティカル・システムズ(GA-ASI)は、ユタ州のダグウェイ試験場でのデモ中に、陸軍MQ-1Cグレイ・イーグル・エクステンデッド・レンジから多用途イーグレット・ドローンを空中発射することに成功した。

ストライク&オフェンスエフェクトセグメントは、予測期間中に21.5%の安定したCAGRで成長すると予測されています。

自律性レベル別

GPS 拒否のリタスクにおける遠隔操縦型 LAAC の効果がセグメントの成長を促進

自律性レベルに基づいて、市場は遠隔操縦型、ミッション自律型、および高度な自律型に分類されます。

遠隔操縦セグメントは、人間による制御の信頼性と負担の少ない経済性のバランスにより最大の市場シェアを保持しており、完全な自律性に対して正確な責任を必要とするミッションに最適です。主な推進要因には、オペレーターインループの致死行動に対する規制上の要求が含まれており、倫理的なハードルに直面している AI のみのシステムよりも迅速な USAF/USMC の認証と展開が可能になります。リモート操縦の LCAA は、安全なデータリンクを介した GPS 拒否の再タスクに優れており、消耗性ドローンのスケーラブルな開発をサポートします。

ミッション自律性セグメントは、予測期間中に 21.1% という最速の CAGR 成長率で成長すると予想されます。

範囲別

戦術ミッション中の短距離LCAAの需要がセグメントの成長を支える

距離に基づいて、市場は短距離 (1,500 ~ 2,500 km)、中距離 (2,500 ~ 3,500 km)、長距離 (3,500 km 以上) に分類されます。

短距離セグメントは、2025 年の市場で最大のシェアを保持しました。これは、到達距離の延長よりも迅速な展開と大量の作戦を優先する戦術的ミッションの要件と一致しているためです。短距離設計では簡素化された推進力と機体を活用するため、コスト効率が採用を促進し、競争の激しい環境での消耗品の使用に向けた拡張性の高い生産が可能になります。

長距離セグメントは、予測期間中に 23.7% の CAGR で最も急成長すると予測されています。

[a2C5WiVkDu]

エンドユーザー別

陸軍による戦術無人システムの需要の増加がセグメントの成長を支える

エンドユーザーに基づいて、市場は陸軍、海軍、空軍に分類されます。

陸軍セグメントは、師団機動戦には戦術的なギャップがあり、旅団および分隊レベルでの無人能力を優先するため、予測期間中に市場で主要なシェアを獲得すると予想されます。たとえば、2025 年 3 月に、米国国防総省は、F-35 などの高価なジェット機よりも再利用性と手頃な価格のバランスをとったミッション向けに、V-BAT や RQ-21 ブラックジャックなどのグループ 3 プラットフォームをターゲットとして、低コストの磨耗可能な無人航空機システム (UAS) を戦力増強装置として推進します。 Launched Effects や SkyFoundry などのプログラムが自律偵察、EW を推進リレー、そして徘徊弾薬は地上車両またはFVLプラットフォームから発射されます。

海軍セグメントは、予測期間中に 21.8% の CAGR で最も急成長すると予測されています。

低コストの摩耗性航空機市場の地域別の見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に評価額10億ドルで市場を独占し、地政学的な緊張と脅威の態勢が高まる中、米空軍と海軍の調達が増加したことにより、2026年には12億6000万ドルに達すると予想されている。空母ベースの運用やF/A-18E/F統合と互換性のあるコンパクトなチューブ発射の磨耗性設計に対する要件の高まりにより、ボーイングのMQ-28ゴーストバット派生型やアンドゥリルのフューリー型などのプログラムにおける軽量複合材料の需要が高まっています。

米国の低価格消耗航空機市場

北米の強力な貢献により、米国市場は2025年に9億6,000万米ドルに達しました。米国市場は、主に国防総省が戦略的に重視している兵力の増強、分散作戦、コスト効率の高い能力の拡張によって、予測期間中に持続的な成長を遂げると予測されています。米空軍の共同戦闘機(CCA)構想は、有人資産と並行して運用できるように設計されたスケーラブルで低コストの無人プラットフォームを優先するという、調達哲学の構造的変化を表している。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年にかけて 18.0% の成長率を記録すると予測されています。ヨーロッパの戦闘指揮官が分散型航空戦闘、大規模でコスト効率の高い兵力の再編成への移行を加速させることで、ヨーロッパの市場は着実に成長すると予想されています。欧州諸国が戦闘機隊を近代化し、次世代戦闘航空プログラムに投資するにつれて、共通のミッションシステムに統合できる手頃な価格のネジなし航空機に対する需要も同時に存在します。欧州各国政府は防衛割り当てを増やし、偵察、電子戦、攻撃などの攻撃可能な群れに焦点を当てるためのLCAAプログラムを重視している。

- たとえば、2025 年 10 月に英国国防省は、クイーン エリザベス級空母から配備可能な Tier 2 属性の「忠実な僚機」無人機のためのプロジェクト VANQUISH RFI を開始しました。ジェット駆動の FW STOL ACP は、カタパルトなしで自律的な短距離離着陸を可能にし、高リスク環境での ISR、攻撃、燃料補給のための F-35B 作戦をサポートする必要があります。

英国の低価格消耗航空機市場

2025 年の英国市場は 0.9 億米ドルで、世界収益の約 4.6% を占めました。

ドイツの低価格消耗航空機市場

ドイツ市場は2025年に1億米ドルに達し、世界売上高の約4.9%に相当します。

アジア太平洋地域

アジア太平洋市場は2025年に6億6,000万米ドルに達し、市場で2番目に大きい地域の地位を確保しています。この市場は、地域の安全保障の力学に支えられ、強力なペースで拡大すると予想されています。アジア太平洋地域のいくつかの国は、自律性ソフトウェア、データリンク、ミッションペイロード、UAV 製造にわたる国内能力を構築または拡張しています。運用面では、アジア太平洋地域が海洋領域の認識、長距離ISR、島々や遠隔基地にわたる分散運用に重点を置いているため、消耗性プラットフォームの価値が高まり、この地域の低コスト消耗品(LCAA)市場の成長が推進されています。

日本の低価格消耗航空機市場

2025 年の日本市場は 00 億 7,000 万ドルで、世界の収益の約 3.2% を占めました。

中国の低価格消耗航空機市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は3億3,000万米ドルに達し、世界売上高の約15.4%を占める。

インドの低価格消耗航空機市場

2025 年のインド市場は 1 億 3,000 万米ドルと評価され、世界収益の約 6.0% を占めます。

世界のその他の地域

ラテンアメリカ市場は、地域の安全保障上の懸念と近代化プログラムによって、緩やかではあるものの着実な成長を記録しています。ラテンアメリカの市場は、主に艦隊の維持、段階的な戦闘機のアップグレード、および従来型のISR能力に対する予算の優先順位付けにより、近期から中期的には規模が限られたままになると予想されます。したがって、この地域における CCA クラスのプラットフォームの採用は着実に増加しています。中東およびアフリカ地域の市場は、高度な空軍力の近代化を追求する防衛産業への支出の増加により、大幅に成長しています。領空の争点や次世代戦闘機への継続的な投資の必要性など、地域の安全保障の動向。

競争環境

主要な業界プレーヤー

市場競争を加速するためのモジュール式のオープンアーキテクチャ戦闘プラットフォームとスケーラブルな自律性を重視

世界市場は、コスト効率が高くミッションを設定可能な航空機を提供できる防衛要員と新興の無人システム開発者を中心に進化しています。競争力のあるポジショニングは、モジュラー機体設計、オープンミッションシステムアーキテクチャ、安全な通信統合によってますます定義されています。ゼネラル・アトミックス・エアロノーティカル・システムズ、ボーイング、ロッキード・マーチン社、ノースロップ・グラマン、クレイトス・ディフェンス&安全ソリューションは、生産を代表するプロトタイプを通じてこの分野を前進させています。政府支援による継続的なテストと評価活動は市場の信頼をさらに高めており、概念的なデモンストレーションから構造化された製造とテストへの移行を示しています。

プロファイルされた主要な低コストの評価可能な航空機会社のリスト

- クレイトス(私たち。)

- ボーイング社(米国)

- ゼネラル・アトミックス社(米国)

- ダプラ(米国)

- Scaled Composites LLC (米国)

- スカイトン (ウクライナ)

- アンドゥリル・インダストリーズ

- ノースロップ・グラマン(アメリカ)

- ロッキード・マーチン社(私たち。)

- イェーツ エレクトロスペース コーポレーション(米国)

主要な産業の発展

- 2026年3月, 米軍はスペックルワークスによる国防総省の発表後、対イラン戦闘に低コスト無人戦闘攻撃システム(LUCAS)自爆ドローンを配備した。 LUCAS ドローンは、米国が低コストの使い捨て技術を高脅威作戦に迅速に適応させていることを示しています。

- 2026 年 2 月:ゼネラル・アトミックス・エアロノーティカル・システムズ (GA-ASI) は 2 月 12 日にマイルストーンを達成しました番目, 2026年、コリンズ・エアロスペース社のSidekick Collaborative Mission AutonomyソフトウェアをYFQ-42A Collaborative Combat Aircraftに統合し、初の半自律空挺ミッションを実現しました。

- 2026 年 2 月:クレイトス・ディフェンス&セキュリティ・ソリューションズは、米国海兵隊などの現在の顧客と潜在的な単独供給契約をターゲットに、2028年までにXQ-58ヴァルキリー共同戦闘機の生産を年間8機から40機に増やすことを目指していた。

- 2025 年 9 月:ボーイングとオーストラリア空軍は、忠実な僚機作戦用に設計されたLAACであるMQ-28ゴーストバットによる空対空自律兵器交戦の実証に成功した。このプラットフォームは、E-7A ウェッジテールおよび F/A-18F スーパー ホーネットと連携して動作し、統合された有人-無人チーミング能力を示しました。

- 2025年7月: Prevail Partners と Skyeton の間の新しい英国とウクライナの合弁事業である Skyeton Prevail Solutions は、英国と NATO の作戦向けに実戦実証済みの Raybird UAS の生産を拡大するために、2025 年 7 月 2 日に設立されました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 20.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 重量クラス別、アプリケーション別、自律レベル別、範囲別、エンドユーザー別、および地域別 |

| 体重別 |

|

| アプリケーション別 |

|

| 自律性レベル別 |

|

| 範囲別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 21 億 4000 万米ドルで、2034 年までに 122 億 3000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 10 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 20.7% の CAGR を示すと予想されます。

アプリケーション別では、インテリジェンス、監視、偵察 (ISR) 部門が市場をリードすると予想されます。

現代の戦争における耐摩耗性システムの需要の増加が市場の拡大を推進しています。

クレイトス、ロッキード・マーチン社、ボーイング、ゼネラル・アトミックスは、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 201

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。