低排出ガス車技術の市場規模、シェアおよび業界分析、技術タイプ別(電気自動車技術、ハイブリッド車技術、燃料電池技術、先進ICE技術、および排出ガス制御技術)、車両タイプ別(乗用車、小型商用車、大型商用車)、燃料タイプ別(電気、ハイブリッド、水素、ICEベースの燃料、その他)、アプリケーション別(パワートレイン)システム、排気および排出システム、エネルギー貯蔵および管理、および車両軽量化)、および地域予測、2026 ~ 2034 年

低公害車技術の市場規模と将来展望

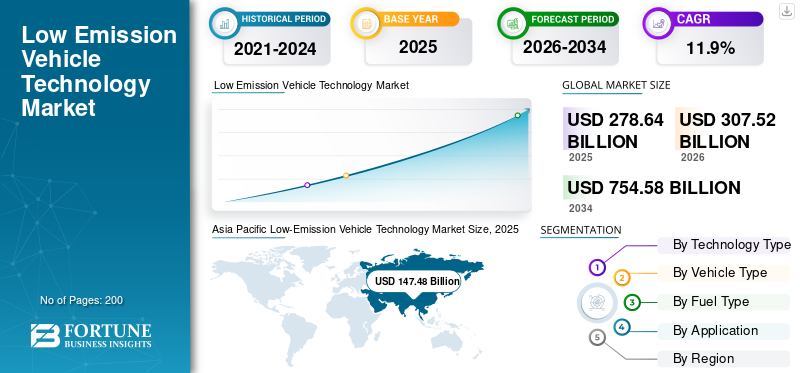

世界の低公害車技術市場規模は、2025年に2,786億4,000万米ドルと評価されています。市場は2026年の3,075億2,000万米ドルから2034年までに7,545億8,000万米ドルに成長すると予測されており、予測期間中に11.9%のCAGRを示します。アジア太平洋地域は、2025 年に 52.93% の市場シェアを獲得し、低排出ガス車技術市場を独占しました。

世界市場は、車両の排出ガスを削減し、燃料効率を改善し、よりクリーンなモビリティをサポートするために使用されるテクノロジーの価値を表しています。これには、電気自動車 (EV)、バッテリー電気自動車 (BEV)、ハイブリッド電気自動車 (PHEV)、ハイブリッド電気自動車 (HEV)、燃料電池車、およびよりクリーンな内燃エンジンに搭載されるコンポーネントとシステムが含まれます。

政府が排出基準を強化し、自動車メーカーが製品ポートフォリオを変更し、消費者がよりクリーンな車両を要求するため、市場は予測期間中に大きく進化すると予想されます。温室効果ガス排出に対する懸念の高まりにより、自動車メーカーは電動パワートレイン、よりクリーンな燃料、先進的な排出技術への投資を迫られています。充電インフラの拡大により、特に都市部や車両用途での採用も進んでいます。

業界には乗用車全体にわたっていくつかのアプリケーションがあります。小型商用車、大型トラック、バス、およびフリート車両。各市場セグメントはそれぞれ異なる影響を受けます。生産量が多いため乗用車が導入をリードしていますが、車両運行会社が温室効果ガス排出削減のプレッシャーにさらされているため、商用車が注目を集めています。

排出ガス自動車業界も、バッテリーの現地生産、供給の現地化の改善、技術パートナーシップの強化から恩恵を受けるでしょう。 BYD、Geely、Tesla などの主要企業は、市場シェアを向上させ、将来の排出ガス車市場規模の拡大をサポートするために、バッテリー、燃料電池、パワートレイン システム、ソフトウェア主導のエネルギー管理に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

低排出ガス自動車技術市場の重要なポイント

- 2025年の市場規模:2,786億4,000万ドル

- 2026年の市場規模:3,075億2,000万ドル

- 2034 年の予測市場規模: 7,545 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 11.9%

- アジア太平洋地域は、2025 年に 52.93% のシェアを獲得し、低公害車技術市場を独占しました。

- 電気自動車技術セグメントは、2025 年に最大の市場シェアを保持しました。

- 2025 年には乗用車セグメントが世界市場を支配します。

アジア太平洋地域

アジア太平洋地域の市場は、好調なEV生産、バッテリー製造、政府支援の排出政策により、2025年には1,474億8,000万米ドルに達しました。

ヨーロッパ

欧州市場は、厳格なCO₂規制とBEVおよびハイブリッド車の採用増加に支えられ、2026年には658億6,000万米ドルに達すると予測されています。

北米

北米市場は、EV投資、バッテリーの国産化、充電インフラの拡大により、2026年には569億1,000万米ドルに達すると予想されています。

私たち。

市場は、堅調な商用EV需要、国内バッテリー生産、車両の電化に支えられ、2025年には393億8,000万米ドルと評価されました。

日本

同国は、ハイブリッド技術におけるリーダーシップと次世代の低排出ガス技術への継続的な投資を通じて市場を強化し続けています。

続きを読む

低排出ガス車技術の市場動向

超急速充電と先進的なバッテリーがEVテクノロジーを再構築

大きな傾向は、より高速な充電、より高いエネルギー密度、より安全なバッテリー システムへの移行です。自動車メーカーとサプライヤーは、充電時間を短縮し、航続距離を延長し、ユーザーの信頼性を高めるためにバッテリー技術を改良しています。これにより、バッテリー式電気自動車の普及が促進され、充電インフラの利用率が向上し、各市場セグメント全体でエネルギー貯蔵およびパワートレイン システムの価値が強化されます。

- で2025 年 4 月、CATL は、新しいエネルギー モビリティ向けに、Naxtra ナトリウム イオン、Freevoy デュアルパワー、および第 2 世代 Shenxing 超高速充電バッテリーを発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

排出ガス基準の厳格化により低排出ガス車両技術の導入が加速

排出ガス基準の厳格化は、低排出ガス自動車技術市場の成長を促進する主な要因です。政府は自動車メーカーに対し、排気管排出量の削減、燃料効率の向上、電気自動車やハイブリッドシステムへの移行を求めている。これにより、バッテリー、モーター、パワーエレクトロニクス、後処理システム、よりクリーンな内燃エンジンの需要が直接増加し、予測期間中の排出ガス車市場規模の拡大に貢献します。

- 2025年5月、IEAは電気自動車の販売台数が2024年には1700万台を超え、世界の自動車販売台数の20%以上に達すると報告した。

市場の制約

バッテリーと重要な鉱物コストが高いため、迅速な導入が制限される

原材料への曝露量が多いことが、排出ガス自動車業界、特に自動車産業にとって依然として制約となっている。バッテリー電気自動車そしてプラグインハイブリッド電気プラットフォーム。バッテリー金属、レアアース、パワー エレクトロニクス部品は限られた地域に集中しているため、コストと入手可能性のリスクが生じます。これらの圧力により、温室効果ガス排出量の削減に対する強い需要にもかかわらず、価格に敏感な国では手頃な価格の提供が遅れ、利益が減少し、導入が遅れる可能性があります。

- 2025年5月、IEAはバッテリー金属の供給ショックが続くと世界のバッテリーパックの価格が40~50%上昇する可能性があると警告した。

市場機会

電池の現地生産が新たな成長の可能性を生み出す

バッテリーの国産化は、輸入依存を減らし、コスト管理を改善し、低公害車のサプライチェーンを強化するため、大きなチャンスとなります。政府や企業は国内の電池工場、正極材料、リサイクル、パック組立に投資を行っています。これにより、バッテリー技術の成長がサポートされ、地域の競争力が向上し、自動車メーカーが電気自動車、ハイブリッド電気自動車、商用低排出プラットフォームを拡張できるようになります。

- 2024年12月、米国エネルギー省はテネシー州とケンタッキー州にある3つのEVバッテリー工場向けにBlueOval SKに96億3,000万ドルの融資を発表した。

市場の課題

充電インフラのギャップ 大衆市場におけるEV普及の遅れ

特に中国およびヨーロッパの主要都市以外では、不十分で不均一な充電インフラが依然として大きな課題となっています。多くの購入者は依然として、充電へのアクセス、充電速度、信頼性について懸念しています。これにより、特にアパートの居住者、地方のユーザー、車両管理者の間で電気自動車の普及が遅れています。インフラの拡充が急がなければ、世界の低排出ガス車市場は地域ごとに不均等に成長する可能性があります。

- たとえば、2024年10月、インドはPM E-DRIVEのもと、都市や交通回廊全体に公共EV充電器を拡張するために200億ルピー(約2億4000万米ドル)を割り当てた。

低排出ガス自動車技術市場セグメンテーション分析

テクノロジーの種類別

組み込みコンポーネントの価値が高いため、電気自動車テクノロジーが優位を占める

技術タイプに基づいて、市場は電気自動車技術、ハイブリッド自動車技術、燃料電池技術、先進的な氷技術、排出ガス制御技術。

BEV にはバッテリー パック、モーター、インバーター、BMS、熱システム、ソフトウェア制御などの高価値システムが組み込まれているため、電気自動車テクノロジーが主流となっています。これらのコンポーネントは、従来の内燃エンジンよりも車両ごとにはるかに高い技術価値を生み出します。電気自動車の普及の増加、排出ガス規制の強化、バッテリーコストの低下により、このセグメントの市場シェアにおけるリーダーシップがさらに強化されています。

- 2025 年 3 月、BYD のスーパー e プラットフォームは、1 MW の充電、炭化ケイ素チップ、および 580 kW のシングルモーター出力を導入しました。

燃料電池技術セグメントは、予測期間中に 22.8% の CAGR で成長すると予想されます。

車種別

規模の拡大と電動化の加速により乗用車がリード

車両タイプに基づいて、市場は乗用車、小型商用車、大型商用車に分類されます。

乗用車は、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気モデルの最大の生産拠点であり、最も早く普及している分野であるため、優勢です。自動車メーカーが優先乗用車テクノロジーの発表、バッテリーのコスト削減、ソフトウェアのアップグレードなど。消費者の高い需要と政策上のインセンティブにより、この車種は最大の金額市場シェアを維持することができます。

- たとえば、2025 年 1 月、フォルクスワーゲンは、スケーラブルな MEB プラットフォームの製造を通じて EV 乗用量の増加を目指し、欧州での ID ファミリーの生産拡大を発表しました。

小型商用車セグメントは、予測期間中に 14.7% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

燃料の種類別

BEV が最高の技術価値を備えているため、電気セグメントが優位に立つ

燃料の種類に基づいて、市場は電気、ハイブリッド、水素、ICE ベースの燃料などに分類されます。

BEVはバッテリー、モーター、パワーエレクトロニクス、熱管理と充電インターフェース。ハイブリッド車は引き続き重要ですが、バッテリー電気自動車は車両あたりのコンテンツ価値が高くなります。政策支援の強化、バッテリーコストの低下、充電インフラの拡大により、このセグメントの排出ガス車市場規模への貢献が拡大しています。

- 2025 年 2 月、現代自動車は次世代 E-GMP プラットフォームのアップグレードを導入し、電気自動車モデルのエネルギー効率の向上、より高速な充電、航続距離の延長を可能にしました。

水素セグメントは、予測期間中に 23.6% の CAGR で成長すると予想されます。

用途別

ドライブトレインでの電動化が始まり、パワートレイン システムが優位に立つ

アプリケーションに基づいて、市場はパワートレイン システム、排気および排出システム、エネルギー貯蔵および管理、車両の軽量化に分類されます。

あらゆる低排出ガス経路ではドライブトレインのアップグレードが必要となるため、パワートレイン システムが主流です。 BEV にはモーターとインバーターが必要で、ハイブリッドには二重推進システムが必要で、よりクリーンな内燃エンジンには効率コンポーネントが必要です。これにより、パワートレインが最大の適用領域になります。電気自動車、ハイブリッド、水素自動車、先進的なICEプラットフォーム。また、燃料効率と排出ガスの削減にも直接対応します。

- 2025年2月、トヨタは商用用途向けの第3世代燃料電池システムを開発し、耐久性と水素パワートレインの採用を向上させた。

エネルギー貯蔵および管理部門は、予測期間中に 16.9% の CAGR で成長すると予想されます。

低排出ガス自動車技術市場の地域別展望

世界市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Low-Emission Vehicle Technology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に1,474億8,000万米ドルで圧倒的なシェアを維持し、2024年も1,324億3,000万米ドルで首位を維持した。中国が世界のEV生産をリードし、日本が引き続きハイブリッド分野で強みを持ち、韓国がバッテリーと水素、インドは手頃な価格の電化を拡大しています。この地域には最大の自動車生産基地と強力な低排出ガス技術のサプライチェーンがあります。電気自動車の販売、バッテリー製造、政府が支援する排出基準の増加により、予測期間全体でアジア太平洋地域の価値への貢献が強化されます。

- たとえば、2025 年 4 月に CATL はナトリウムイオン電池と超急速充電電池を発売し、世界の電池技術のリーダーシップにおける中国の役割を強化しました。

中国の低公害車技術市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約927億5000万ドルに達し、世界市場の約33.3%を占めると予想されている。

インドの低公害車技術市場

2025 年のインド市場は約 161 億 8,000 万ドルと評価され、世界収益の約 5.8% を占めます。

ヨーロッパ

ヨーロッパは、2026 年に 658 億 6,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。ヨーロッパは、厳格な CO₂ 規制、高い高級車の需要、BEV とハイブリッドの普及率の高さにより、着実に成長すると予想されます。 EU の政策では、2035 年から新車とバンの排出ガス 100% 削減目標を義務付けており、自動車メーカーに排出技術の拡大を奨励しています。バッテリー電気自動車、ハイブリッド電気自動車、PHEV を地域全体で提供します。

ドイツの低公害車技術市場

2025 年のドイツ市場は約 186 億 7,000 万ドルと評価され、世界収益の約 6.7% を占めます。

英国の低公害車技術市場

2025 年の英国市場は約 101 億 1,000 万ドルと評価され、世界収益の約 3.2% を占めます。

北米

北米は今後数年間で10.4%の成長率を記録し、2026年までに評価額569億1,000万米ドルに達すると予測されている。この地域は、米国主導のEV投資、バッテリーの国産化、ピックアップトラックの電動化、フリートの脱炭素化を通じて成長すると予想されている。米国市場は、車両価値の高さ、商用車の旺盛な需要、政府支援によるバッテリー生産により、依然として地域の中心となっています。この成長は、国内製造奨励金と充電インフラの拡大によって支えられています。

米国の低公害車技術市場

北米の強い貢献と地域内での米国の優位性を踏まえると、2025年の米国市場は約393億8,000万米ドルと概算され、世界市場の約18.7%を占める。

ラテンアメリカ

ラテンアメリカ地域は、ブラジルのエタノール、フレックス燃料ハイブリッド、バイオ燃料に関連した低排出戦略によって牽引され、より緩やかに成長すると予想されています。この地域の市場はBEVよりも、よりクリーンな内燃エンジン、ハイブリッド、燃料に柔軟なプラットフォームに依存しています。アルゼンチンは自動車生産への支援を追加しているが、ラテンアメリカの他の地域はまだ初期段階にある。

中東とアフリカ

中東およびアフリカ地域は、UAEのクリーンモビリティ政策と南アフリカのEVロードマップに支えられ、小規模な基盤から成長すると予想されている。 UAEは充電インフラでリードしており、南アフリカは自動車製造の競争力の保護に注力している。手頃な価格、電力の信頼性、ポリシーの実行は依然として地域によって大きく異なるため、導入は段階的に進んでいます。

競争環境

主要な業界プレーヤー

自動車メーカーとサプライヤーは電動化の深さとパワートレインの効率で競争する

世界の低公害車技術市場の競争環境は、自動車メーカー、ティア 1 サプライヤー、バッテリー会社、燃料電池開発会社、パワー エレクトロニクス メーカーによって形成されています。競争はもはや自動車の発売だけに限定されません。企業は、サプライチェーンのより高度な制御、先進的なバッテリー技術、パワートレインの効率、ソフトウェア定義のエネルギー管理、地域生産の現地化を通じて競争しています。

大手メーカーは、さまざまな地域の需要パターンに対応するために、専用の EV プラットフォーム、ハイブリッド パワートレイン、燃料電池システム、よりクリーンな内燃エンジンを開発しています。強力なバッテリー調達を持つ企業、半導体低排出ガス車には車両ごとに高度な技術コンテンツが必要となるため、電気ドライブトレインの専門知識が明らかに有利になっています。

パートナーシップも重要になってきています。自動車メーカーは、バッテリーサプライヤー、充電会社、エネルギー会社と協力して、コストを削減し、航続距離を延ばし、充電インフラに関する消費者の懸念に対処しています。一方、ボッシュ、デンソー、コンチネンタル、ボルグワーナー、ZF、ヴァレオなどのサプライヤーは、eアクスル、サーマルシステム、インバーター、排出ガス制御システム、ハイブリッドモジュールに注力しています。

競争環境は細分化されていますが、ますますテクノロジー主導になっています。中国企業はバッテリー式電気自動車の分野で急速に進歩しているが、日本と欧州の企業は依然としてハイブリッドおよびパワートレインシステムで強い。北米のプレーヤーは、バッテリーのローカリゼーション、商用車の電動化、ソフトウェア対応プラットフォームに焦点を当てています。予測期間中、コスト管理、現地生産、拡張可能な排出技術を組み合わせた企業は市場シェアを強化すると予想されます。

プロファイルされた主要な低排出ガス技術企業のリスト

- BYD Company Ltd. (China)

- Tesla, Inc. (U.S.)

- Toyota Motor Corporation (Japan)

- Volkswagen Group (Germany)

- Hyundai Motor Company (South Korea)

- Kia Corporation (South Korea)

- General Motors Company (U.S.)

- Ford Motor Company (U.S.)

- Stellantis N.V. (Netherlands)

- Mercedes-Benz Group AG (Germany)

- BMW Group (Germany)

- Renault Group (France)

- Nissan Motor Co., Ltd. (Japan)

- Honda Motor Co., Ltd. (Japan)

- Geely Auto Group (China)

主要な産業の発展

- 2025年10月:英国政府は、トヨタおよび業界関係者と提携して、2,000万ドルの公的資金の支援を受けて、4,000万ドル規模の電気自動車の研究開発イニシアチブを立ち上げました。このプログラムは、次世代の低排出ガスパワートレインシステム、バッテリー効率、製造プロセスの進歩に焦点を当て、イノベーションを加速し、国内のEV技術エコシステムを強化します。

- 2025年9月:メルセデス・ベンツは、リチウム金属を搭載したEQSプロトタイプを使用して、1,205kmの実世界走行に成功しました。全固体電池。このテストでは、エネルギー密度の大幅な向上、航続距離の延長、充電頻度の減少が実証され、電気自動車の性能を変革し、次世代の低排出モビリティ ソリューションをサポートする全固体電池の可能性が強調されました。

- 2025 年 8 月:日産は、LiCAP Technologiesと提携して全固体電池用の乾電極製造プロセス技術を開発し、将来のコスト効率の高いEV用電池製造をサポートしました。

- 2025 年 7 月:パナソニック エナジーがカンザス州の自動車工場で量産を開始リチウムイオン電池北米のEV生産では年間32GWhの生産能力を目標としている。

- 2025 年 6 月:Kia は、超急速充電機能と WLTP 推定最大 630 km の航続距離を備えた EV4 電気セダンの完全な仕様を明らかにしました。

- 2025年6月: 日産は、約 70 万台のリーフの販売から得た教訓を活用し、航続可能距離、充電速度、EV の使いやすさを向上させた第 3 世代リーフを発売しました。

- 2025 年 4 月:ステランティスとファクトリアル・エナジーは、375 Wh/kg のエネルギー密度と 18 分で 15 ~ 90% の充電が可能な自動車サイズの固体電池セルを検証しました。

レポートの範囲

世界の低排出ガス技術市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジータイプ、車両タイプ、燃料タイプ、アプリケーション、および地域別 |

| テクノロジーの種類別 |

|

| 車種別 |

|

| 燃料の種類別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,786 億 4,000 万米ドルで、2034 年までに 7,545 億 8,000 万米ドルに達すると予測されています。

2025 年の市場価値は 1,474 億 8,000 万米ドルでした。

市場は、予測期間中に 11.9% の CAGR を示すと予想されます。

車種別では乗用車部門が市場をリードした。

排出基準の強化が世界市場を牽引しています。

BYD Company Ltd.、Tesla, Inc.、Volkswagen Group、Geely Auto Group は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート