体外受精(IVF)市場規模、シェア及び業界分析:タイプ別(従来型IVF、ICSI併用IVF)、処置別(新鮮非提供者、凍結非提供者、新鮮提供者、凍結提供者)、エンドユーザー別(病院、不妊治療クリニック)及び地域別予測、2026-2034年

主要市場インサイト

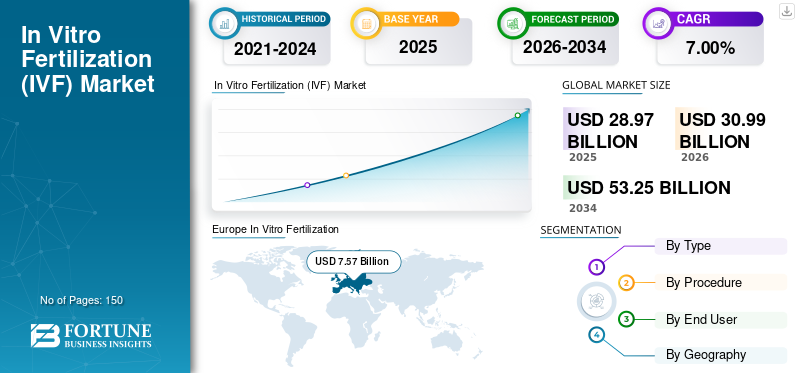

世界の体外受精(IVF)市場規模は、2025年に289億7,000万米ドルと評価されました。市場は2026年の309億9,000万米ドルから2034年には532億5,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は7.00%に達すると見込まれています。2025年には、欧州が44.82%の市場シェアを占め、市場を主導しました。

体外受精(IVF)は最も広く利用されている生殖補助医療技術(ART)の一つであり、薬剤と外科的処置の組み合わせによって機能する。IVF治療は不妊カップルにおける胚の発育と着床を助ける。IVFとは、卵子を採取し精子サンプルを回収した後、実験室で卵子と精子を手動で結合させる受精プロセスである。IVF技術の普及拡大により、年間約50万人の赤ちゃんがIVFやその他の生殖補助技術によって誕生している。したがって、IVFおよびICSI治療の人気の高まりは、予測期間中に体外受精 (IVF)治療の採用を促進すると予想される。

不妊症の有病率の上昇、IVF処置の成功率向上、不妊症に関する認識の高まりが、世界的なIVF治療需要を牽引する主要因である。さらに、体外受精(IVF)の高度かつ拡張された不妊治療である細胞質内精子注入法(ICSI)の導入は、2019年から2026年の期間における体外受精(IVF)市場の成長を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の体外受精(IVF)市場インサイト

日本では、晩婚化や出生率の低下を背景に、生殖医療への関心が高まり、体外受精(IVF)に対する需要が着実に増加しています。医療機関や関連企業は、胚培養技術の高度化、診断精度の向上、デジタル管理システムの導入を通じて、より安全で効果的な治療体制の構築を進めています。グローバルで生殖医療技術が進化する中、日本にとっては、患者の負担軽減と成功率向上を支える革新的ソリューションを取り入れ、生殖医療の質とアクセスをさらに向上させる重要な機会となっています。

世界の体外受精(IVF)市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:289億7,000万米ドル

- 2034年の予測市場規模:532億5,000万米ドル

- 年平均成長率(CAGR):2026年~2034年にかけて7.00%

市場シェア:

- 2025年には、欧州が44.82%の市場シェアを占め、体外受精(IVF)市場をリードしました。不妊症の有病率の高さに加え、整備された規制環境や高度な生殖補助医療技術の普及が、その主な要因となっています。

- タイプ別では、顕微授精(ICSI)を伴う体外受精(IVF)セグメントが最大の市場シェアを維持すると予想される。その理由は、男性不妊治療における高い成功率、臨床現場での強い選好、および世界中の不妊治療クリニックでの広範な利用可能性にある。

主要国の特徴:

- 米国:不妊治療への高い認知度、先進的な医療インフラ、ICSI処置の普及が市場成長を牽引。

- 欧州:体外受精治療の高い成功率、有利な償還政策、確立された不妊治療センターの存在が成長を支える。

- 中国:不妊率の上昇、医療ツーリズムの拡大、専門IVFクリニックの増加が市場拡大を牽引。

- 日本:妊娠時期の遅延、政府の不妊治療支援、先進生殖技術の採用が市場を牽引。

IVF市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

- 欧州では体外受精市場が2017年の68億9000万米ドルから2018年には75億7000万米ドルへ成長した。

ただし、体外受精(IVF)および顕微授精(ICSI)治療に伴う高額な費用とリスクは、予測期間中の市場成長を抑制する要因となる。例えば、生殖科学センターが発表したデータによると、一部の体外受精処置に関連して「インプリンティング障害」と呼ばれる稀な状態が確認された。体外受精技術を用いた場合、この障害のリスクは出生15,000件あたり約2~5件と推定される一方、一般的な正常分娩では15,000件に1件のリスクである。したがって、体外受精治療に伴うこうした潜在的なリスクや先天性異常は、世界的な体外受精やICSI(顕微授精)処置の普及を妨げる可能性がある。

市場推進要因

「妊娠の遅延が体外受精治療の需要を加速」

女性の妊娠可能性は32歳以降から低下し始め、40歳までに半減することが観察されています。多くの国では、初産女性の年齢中央値が急激に上昇しており、これが妊娠に関連する様々な合併症を引き起こすとともに、女性パートナーの不妊リスクも高めています。妊娠遅延の主な要因としては、晩婚化、キャリア優先による家族計画の遅れ、経済的不安定などが挙げられる。こうした妊娠遅延の増加傾向が不妊症を招き、結果として世界的に体外受精治療の採用率を高めている。例えば、様々な研究により、世界の平均出生率は2.5%低下したと推定されており、その主な原因は女性の妊娠遅延にある。

“世界的に増加する不妊症の有病率が体外受精の採用を促進している”

中国、米国、英国、日本などの国々における不妊症の有病率上昇は、予測期間中に体外受精 (IVF)治療の需要を後押しすると予測される。例えば、2018年に全国家族成長調査(NSFG)が発表したデータによると、米国では15歳から44歳の女性の約6.7%が不妊症に苦しんでいた。また、世界的に男性不妊症の有病率が増加していることも、IVF ICSI治療の導入を促進すると予想される。例えば、NCBIが発表したデータによれば、2015年には世界のカップルの約15.0%が不妊症の影響を受けており、そのうち男性のパートナーが単独で原因となるケースはほぼ20.0%~30.0%を占めていた。

一般人口における座りがちな生活様式への移行、ストレスレベルの上昇、肥満の増加も、不妊症の増加要因として挙げられます。したがって、これらの要因が世界的な体外受精治療市場の成長を促進すると予想されます。さらに、一部の国では政府が体外受精処置に対するより良い償還政策を提供する取り組みを進めています。こうした施策により、予測期間中に体外受精市場の高い収益が見込まれます。

体外受精(IVF)市場のセグメンテーション

タイプ別展望

「ICSIを伴う体外受精(IVF)セグメントが市場を支配すると予想される」

タイプ別に見ると、体外受精市場は従来型体外受精とICSIを伴う体外受精に区分される。2018年には、世界的にICSIを伴う体外受精処置数が増加したため、同セグメントが市場を支配した。例えば、ファミリー・ファーティリティ・センターによれば、2018年には米国で実施された全IVF処置の約75.0%がIVF-ICSI処置であったと推定されている。また、細胞質内精子注入法(ICSI)は男性不妊症の治療において好まれる選択肢であることも確認されている。したがって、ICSIのような先進技術の導入と男性不妊症症例の増加傾向が相まって、予測期間中にこのセグメントの成長を促進すると見込まれています。

同様に、従来型IVFセグメントも2019年から2026年の期間に著しいペースで成長すると予想されます。この成長は、ICSI処置に比べ比較的リスクが低いことから、不妊カップルが標準的なIVF治療へ移行する傾向が強まっていることに起因する。また、女性パートナーが不妊症であるカップルにおいては、従来型IVFとICSIを併用したIVFの成功率が同等であることが様々な研究で証明されている。したがって、こうしたデータが2026年末までに本セグメントの成長率を押し上げると予想される。

手順別展望

「2018年は新鮮非提供者セグメントが支配的シェアを占める見込み」

施術方法に基づき、世界市場は新鮮非提供者、凍結非提供者、新鮮提供者、凍結提供者に区分される。新鮮非提供者セグメントは、主に不妊症の増加傾向と新鮮卵子または胚を用いた体外受精(IVF)施術の高い成功率が相まって、予測期間中に高いCAGRを記録すると見込まれている。例えば、オックスフォードジャーナル2017年掲載の研究によれば、英国で実施された全不妊治療サイクルのうち、使用卵子が凍結歴のないものだった場合、推定19.0%が生児出産に至るとされる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

- 凍結非ドナーセグメントは2018年に43.9%のシェアを占めると予測される。

ただし、凍結非提供者セグメントは、新鮮卵子または胚を用いた体外受精サイクルよりもコストが低いため、処置セグメントでは第2位を占めています。同様に、新鮮提供者および凍結提供者セグメントは、多くの国で卵子・精子提供に関する政府規制が厳格であることから、予測期間中は比較的緩やかなCAGR(年平均成長率)を記録すると予想されます。

エンドユーザー別展望

「2018年、不妊治療クリニックがエンドユーザーセグメントを支配」

エンドユーザー別では、世界の体外受精市場は不妊治療クリニックと病院に区分される。予測期間中は不妊治療クリニックセグメントが市場を支配すると予想される。この優位性は、不妊治療クリニックにおける体外受精処置数の増加と、患者に正確なケアを提供する専門スタッフの存在に起因する。さらに、中国、日本、ブラジルなどの先進国および新興国における登録不妊治療クリニック数の増加により、不妊治療クリニックセグメントの体外受精市場シェアはより速いペースで成長すると予測される。

病院セグメントは2018年時点で世界市場におけるシェアが比較的低かった。このセグメントの成長鈍化は、不妊治療目的の病院受診患者数の少なさ、病院環境における体外受精の専門知識不足、およびこれらの環境における不十分な償還政策に起因している。

体外受精市場の地域別分析

欧州は2018年に75億7000万米ドルの収益を生み出し、体外受精市場シェアを支配した。この優位性は、不妊症の有病率増加と、同地域における体外受精治療の成功率上昇が相まってもたらされている。スペインやデンマークなどの欧州諸国は、体外受精治療において最も活発な国々と見なされている。これらの国々が2019年から2026年にかけての同地域における市場成長を牽引する役割を担っている。例えば、欧州生殖医学会(ESHRE)が発表したデータによると、2016年の欧州における治療1回あたりの妊娠率は約30.5%であり、体外受精(IVF)および顕微授精(ICSI)処置の成功率向上により、前年比1.3%の成長を記録した。したがって、欧州におけるIVFおよびICSI処置による出生率の増加は、予測期間中にこの地域でのIVF導入を促進すると予想される。

Europe In Vitro Fertilization (IVF) Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

一方、北米では予測期間中に着実な成長が見込まれる。これは同地域におけるIVFおよびICSI治療の比較的高コストが要因である。例えば、 FertilityIQデータベース2017によれば、米国では患者が1回の体外受精サイクルに約22,000米ドルを支出しています。したがって、米国における体外受精費用の増加と需要拡大が相まって、患者が他国へ治療を受けに行く傾向が生じています。こうした動向が、予測期間中の同地域における着実な成長につながっています。

アジア太平洋地域は、不妊症に対する認識の高まりと医療観光の増加により、2026年末までに高いCAGR(年平均成長率)を示すと予測される。さらに、同地域では登録不妊治療クリニック数の増加が確認されており、予測期間中に体外受精治療の採用率をさらに押し上げると見込まれる。例えば、オーストラリア不妊学会のデータによれば、2018年時点で同国には約120の登録クリニックが存在し、そのうち約98.0%が体外受精サービスを提供していた。さらに、ラテンアメリカおよび中東・アフリカ地域では、医療インフラが発展しつつあることから体外受精市場で相当なシェアを占めると予想される。これにより、不妊治療を目的とした医療観光がこれらの地域で増加している。

IVF市場の主要企業

「モナッシュIVF、ペラルゴスIVF、ボストンIVFが主要なIVF治療提供企業」

モナシュIVF、ボストンIVF、ペラルゴスIVFは、体外受精市場における主要サービスプロバイダーの一部です。これらの企業は、高度な資格を持つ医師と看護スタッフによる包括的なケアを伴うIVFおよびICSI治療を提供しており、これが世界市場での人気の主な要因となっています。一方、ブルームIVFセンターやバンコクIVFセンターなどの企業は、比較的低価格での体外受精治療の提供に注力しており、その結果、自院での医療ツーリズムが急増しています。体外受精市場に参入しているその他の治療提供者には、オーベーション・ファーティリティ、CMRE、シェイディ・グローブ・ファーティリティ、グループ・アンブロワーズ・パレ・クリニックがあります。

主要体外受精企業一覧:

- ボストンIVF

- モナッシュIVF

- ペラルゴスIVF

- オーベーション・ファーティリティ

- RSMC

- シェイディグローブ不妊治療センター

- アンブロワーズ・パレ・グループクリニック

- バンコクIVFセンター

- ブルーム体外受精センター

- その他のサービスプロバイダー

業界動向:

- シェイディグローブ・ファーティリティは、フロリダ州タンパに新たなフルサービス体外受精(IVF)センターの開設を発表しました。

- モナッシュIVFの科学者は、IVF治療中の流産リスクを低減するため、新たな胚スクリーニング検査を開発しました。

- NMCヘルス社は、世界で最も多様性と経験を有する不妊治療ネットワークの構築を目指し、ボストンIVFの過半数の株式を取得した。

レポート対象範囲

本レポートは、貴重な洞察、事実、業界関連情報、および過去のデータを提供することで、体外受精(IVF)市場に関する包括的な評価を提示します。意味のある仮定と見解を導き出すため、複数の方法論とアプローチが採用されています。さらに、市場セグメントごとの詳細な分析と情報を提供し、読者が世界の体外受精市場を包括的に把握できるよう支援します。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値 (10億米ドル) |

|

セグメンテーション |

種類別

|

|

処置別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の体外受精(IVF)市場規模は2025年に289億7,000万米ドルで、2034年までに532億5,000万米ドルに達すると予測されています。

主要なIVFプロバイダーには、Monash IVF、Boston IVF、Pelargos IVF、Shady Grove Fertility、Ovation Fertilityが含まれます。

IVF市場は、予測期間中に 7.00%のCAGRで成長すると予測されています。

2025年には、欧州は世界市場の約44.8%を占め、市場規模は75億7,000万米ドルと評価されました。

IVF市場は、ICSIや遺伝子検査などのテクノロジーが成功率と市場の成長を高めることで、不妊の増加、家族計画の遅れ、ライフスタイルの変化、認識の高まりによって推進されています。

タイプの中で、ICSIセグメントを持つIVFが2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート