保冷材市場規模、シェアおよび業界分析、材料タイプ別(ポリウレタンフォーム、グラスファイバー、ポリスチレンフォーム、フェノールフォームなど)、用途別(HVAC、冷凍、石油・ガス、化学薬品など)、および地域予測、2026~2034年

保冷材市場概要

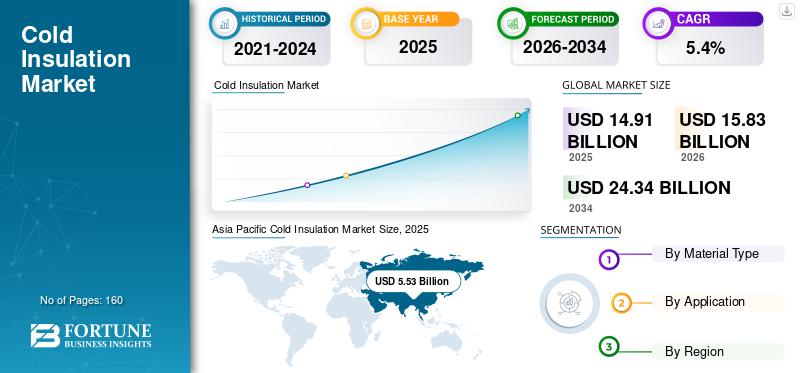

世界の保冷材市場規模は、2025年に149億1,000万米ドルと評価されています。市場は2026年の158億3,000万米ドルから2034年までに243億4,000万米ドルに成長すると予測されており、予測期間中に5.4%のCAGRを示します。アジア太平洋地域は、2025年に37.09%の市場シェアを獲得し、保冷材市場を独占しました。

保冷材とは、冷水ライン、冷凍配管、冷蔵室などの周囲温度以下で動作する機器やインフラ、LNG や産業用ガスのバリュー チェーンにおける極低温資産などの熱取得を制限し、結露を防ぐために使用される断熱システムを指します。保冷材には、硬質フォーム (PU およびフェノール樹脂ボード、EPS/XPS)、繊維製品 (グラスウール)、および蒸気制御、寸法安定性、および安全要件が重要な場合に使用される特殊なソリューションが含まれます。性能は、熱伝導率、水蒸気拡散抵抗、機械的強度、長期寸法安定性、防火および用途固有の規格への準拠によって決まります。

市場の成長は、建物サービス (HVAC 冷水ネットワーク) 全体でのエネルギー効率への期待の高まり、継続的な拡大によって推進されています。コールドチェーン食品と医薬品、化学品とプロセス冷凍への持続的な産業投資。同時に、LNG の液化、再ガス化、極低温貯蔵の成長により、パイプ、タンク、機器向けのより高仕様の保冷ソリューションの需要が高まっています。同時に、防火性能、蒸気制御、設置品質に関する仕様の精査が、製品の選択とシステム設計を形成し続けています。

さらに、この市場には、Kingspan、Johns Manville、Saint-Gobain、Dow、CertainTeed などの大手企業がいくつか含まれています。 HVAC、冷凍、産業用冷気用途にまたがる幅広い製品ポートフォリオと、地域の製造および流通拠点が、世界市場におけるこれらの企業の競争力を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

断熱材市場の主なポイント

- 2025年の市場規模:149億1,000万米ドル

- 2026年の市場規模:158億3,000万米ドル

- 2034年の予測市場規模:243億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年に5.4%

- アジア太平洋地域は2025年に37.09%のシェアを占め、低温断熱材市場を主導しました。

- グラスファイバーセグメントは、予測期間中に5.3%のCAGRで成長すると予測されています。

- 冷凍・冷蔵セグメントは、予測期間中に5.4%のCAGRで成長すると予想されています。

アジア太平洋

アジア太平洋地域は2025年に55億3,000万米ドルと評価され、市場を主導しました。2026年には59億3,000万米ドルに達すると予想されています。

北米

北米市場は2026年までに32億1,000万米ドルに達すると予測されています。

欧州

欧州市場は4.9%のCAGRで成長し、2026年までに30億9,000万米ドルに達すると予想されています。

米国

米国市場は2025年に25億9,000万米ドルに達し、冷蔵倉庫、HVAC、および産業分野からの強い需要に支えられています。

日本

日本市場は、冷凍・冷蔵、食品加工、および産業インフラへの投資拡大により、着実な成長が見込まれています。

続きを読む

保冷材市場動向

建築効率化政策、コールドチェーンの増強、極低温プロジェクトサイクルは重要な市場トレンド

保冷材の需要は、冷暖房負荷の削減とシステム性能の向上を優先するエネルギー効率と脱炭素化の経路によってますます形作られています。高性能の建物エンベロープと十分に断熱された冷水ネットワークは、耐久性があり長寿命の効率対策としてますます位置付けられており、信頼性の高い断熱システムと蒸気制御の詳細に対する需要が強化されています。同時に、冷蔵倉庫や温度管理された物流の成長により、食品チェーンや製薬チェーン全体で断熱パネル、パイプ断熱材、結露防止ソリューションの需要が高まっています。

建物主導の需要と並んで、産業および LNG/極低温プロジェクトのサイクルも製品ミックスに影響を与えています。極低温資産は、より高性能の断熱ソリューションとより堅牢な蒸気と水分の管理を必要とする傾向があり、工学的なシステム設計と適格な設置の重要性が高まっています。メーカーはまた、仕様をサポートし、設置のばらつきによって生じるパフォーマンスのギャップを減らすために、製品のコンプライアンス文書やシステムレベルのガイダンスにも投資しています。

- たとえば、改訂された EU 建築物エネルギー性能指令 (EU/2024/1275、EPBD) は 2024 年 5 月 28 日に発効しました。この指令は、複数年にわたる改修活動と断熱需要をサポートするために、2026 年 5 月 29 日までに置き換える必要があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

エネルギー効率の高い冷却インフラ、コールドチェーンの拡張、LNG/極低温設備の増強が市場の成長を推進

HVAC および冷凍システムは、結露の制御と熱利得の削減が動作効率と信頼性に直接影響するため、保冷材の中核的な需要の中心地です。商業ビルや地域冷房では、断熱性の高い冷水ネットワークが温度を安定させ、冷却負荷を軽減します。冷蔵室、倉庫、冷蔵処理では、断熱性能が温度の安定性をサポートし、エネルギーコストを削減します。これは、オペレーターがパフォーマンスに対する期待の高まりと電気料金の高騰に直面している中で特に重要です。

建築サービス、化学薬品、石油とガスの用途を超えて、保冷材はプロセス温度の維持、機器の保護、湿気の管理にも使用されます。LNGインフラは特に断熱性が高く、2020年代後半にかけて新たなLNG輸出能力の追加が相次ぎ、パイプやタンクのより高仕様な保冷システムに対する需要の増加を支えると予想される。これらの原動力が集合的に量の増加を維持し、より高性能のニッチ分野では、製品構成を通じて価値の成長をサポートします。

- たとえば、IEA は、高性能エンベロープを統合した効率的な建物設計が建物の熱需要を削減する最も効果的な方法であり、重要な効率手段として断熱材を強化していると指摘しています。

市場の制約

防火検査、蒸気制御の複雑さ、プロジェクト間の仕様のばらつきが市場の拡大を制限する可能性がある

保冷システムは、熱性能と湿気の侵入の両方を管理する必要があります。実際には、故障は防湿層の不連続性、水の浸入、および局所的な結露、断熱材下の腐食、または性能損失を引き起こす可能性がある製造上の問題に関連していることがよくあります。これにより、ディテール、ジャケットの選択、設置者のスキルの重要性が高まり、長期的なパフォーマンスが過小評価されるコスト重視のプロジェクトでの導入が遅れる可能性があります。

同時に、耐火性能の精査とコードの複雑さにより、特に建築用途において、特定の発泡製品およびアセンブリの認定コストが増加する可能性があります。産業環境では、調達では信頼性とライフサイクルリスクの軽減が重視されることが多く、強力な現場証拠やコンプライアンス文書に裏付けられない限り、新しい材料の代替が制限され、採用が遅れる可能性があります。大手サプライヤーは、認証をサポートし、仕様上の摩擦を軽減するために、コンプライアンス カード、システム文書、設置ガイドを提供することが増えています。

市場機会

コールドチェーンの近代化、地域冷房の成長、極低温インフラへの投資が有利な成長機会を生み出している

温度管理食品の成長と製薬物流は、冷蔵建物と産業用冷蔵ネットワークの設置ベースを拡大し続けています。これにより、新しい冷蔵倉庫の建設、改装、拡張において、気密性を向上させ、漏れに関連した損失を削減する断熱パネル、パイプ断熱材、付属品などの断熱材に対する繰り返しの需要が生じます。

地域冷房の拡大と産業用電化の傾向により、冷水の供給とプロセス冷却のニーズが増加し、それによって断熱需要の増加をサポートする可能性があります。 LNG および産業ガスへの極低温投資は、高度な材料と工学的システム設計により設置の複雑性が軽減され、信頼性が向上する高価値のニッチ市場をさらに拡大することができます。これにより、今後数年間の保冷材市場の成長が促進されると予想されます。

- たとえば、IEA の LNG 容量追跡調査では、2030 年までに LNG 輸出容量の大幅な増加が見込まれており、これによりターミナルや関連インフラにおける極低温断熱の需要が高まる可能性があります。

市場の課題

システムレベルのパフォーマンス保証、設置品質管理、長期的な湿気管理が市場の成長を妨げる可能性がある

保冷における中心的な課題は、実現される性能がシステムの完全性、特に蒸気制御に大きく依存することです。たとえ高性能の材料であっても、接合部、貫通部、終端部が一貫して密閉されていなかったり、動作中にジャケットが損傷したりすると、性能が低下する可能性があります。そのため、品質保証、請負業者の能力、定期的なメンテナンスがライフサイクルの結果を決定する重要な要素となります。

保冷プロジェクトは、細分化された契約エコシステムを通じて実施されることが多く、必要な仕上がりは用途 (HVAC と産業用極低温) によって異なります。地域全体で一貫した設置品質を維持し、設置担当者をトレーニングし、ドキュメントを現地の規定に合わせるのは、特に初期費用の最小化を優先するプロジェクトの場合、困難な場合があります。

- たとえば、IEA のエネルギー効率分析では、冷暖房エネルギー需要を削減するための改修の加速が強調されており、設置された性能と検証がより厳密に検査されることを示唆しています。

セグメンテーション分析

材料の種類別

ポリウレタンフォームセグメント主導市場 そのせいで冷蔵室での幅広い使用

材料の種類に基づいて、市場は次のように分類されます。ポリウレタンフォーム、グラスファイバー、ポリスチレンフォーム、フェノールフォームなど。

ポリウレタンフォームセグメントは、2025年の保冷材市場で最大のシェアを占めました。このセグメントの成長は、冷蔵室や断熱パネルでの広範な使用に加え、独立気泡構造が蒸気の侵入の管理に役立つ冷水パイプの断熱材での強力な採用によって推進されました。 PU ベースのシステムは、確立された変換能力と強力な請負性からも恩恵を受け、冷凍および HVAC アプリケーションでの一貫した仕様をサポートします。さらに、このセグメントは 2025 年に 36.6% のシェアを獲得しました。

ガラス繊維セグメントは、面システムやジャケットソリューションが蒸気制御を提供するHVACおよび工業用断熱材での広範な使用に支えられ、調査期間中に5.3%のCAGRで成長すると予測されています。

発泡ポリスチレンセグメントは、今後数年間で大幅に成長すると予測されています。この部門の成長は、冷蔵倉庫の床、厳選された建築外壁要素、圧縮強度と耐湿性が重視されるコスト重視の用途での需要の高まりによって推進されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品の広範な使用により、HVAC セグメントが市場を独占

市場はアプリケーション別に、HVAC、冷凍、石油とガス、化学薬品、その他。

2025 年には HVAC セグメントが最大のシェアを占めました。このセグメントの成長は、冷水配電線、空気処理システム、商業ビル サービスにおける結露制御とエネルギー効率の需要によって推進されています。柔軟なエラストマーフォームと表面繊維システムは、湿気管理と設置の実用性が重要であるため、HVAC システム全体で広く使用されています。さらに、2025年には同部門のシェアは30.0%となる見込みだ。

冷凍部門も予測期間中に 5.4% の CAGR で成長すると予想されます。 この部門の需要は、冷蔵倉庫、食品加工、医薬品の温度管理された物流の成長によって牽引されています。断熱需要は冷蔵室の新規建設、改造、拡張と密接に関係しており、PU断熱パネルと関連アクセサリは安定した内部温度を維持する上で構造的な役割を果たしています。

石油・ガス部門は、予測期間中に緩やかなペースで成長すると予想されます。この成長は、LNG と極低温インフラの構築によって支えられています。これには断熱材が必要であり、多くの場合、より高仕様のソリューションが使用されます。

保冷材市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Cold Insulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に55億3,000万ドル相当で圧倒的なシェアを維持し、2026年も59億3,000万ドル相当でトップシェアを維持すると予想されている。この地域は、建設の激化、冷蔵倉庫および食品物流ネットワークの拡大、都市インフラにおける冷水および産業用冷凍断熱材の需要の増大によって恩恵を受けています。中国が依然として最大の消費基地である一方、インドと東南アジアでは住宅、商業開発、コールドチェーンの拡大に関連した需要が増加し続けています。

中国保冷市場

2025 年、中国市場は 20 億ドルに達します。中国の需要は、大規模なコールドチェーン インフラストラクチャ、産業用冷凍システム、商業ビルや公共ビルにおける広範な HVAC インフラストラクチャによって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米も市場に大きく貢献しており、市場は2026年までに32億1,000万米ドルに達すると推定されています。市場の成長は、商業ビルと産業用冷凍設備の大規模な設置基盤と、コールドチェーンインフラへの継続的な投資によって推進されています。この地域の需要は、改修活動、州や州を越えたエネルギーコードの採用、商業施設での継続的な HVAC システムのアップグレードに関連しています。

米国保冷材市場

2025 年、米国市場は 25 億 9,000 万ドルに達しました。米国は、その大規模な冷蔵倉庫の設置面積、広範な HVAC 設置ベース、化学および LNG に関連したインフラストラクチャにわたる大きな産業需要により、地域の消費を支配しています。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は 4.9% の成長率で成長し、2026 年には評価額 30 億 9,000 万米ドルに達すると予測されています。この地域の市場は、確立された改修活動によって支えられています。絶縁基準と、冷暖房負荷の削減を優先する政策に基づく効率目標。成熟した製造および流通ネットワークは、システムレベルのコンプライアンスと文書化に重点を置いており、HVAC および産業アプリケーション全体での導入をサポートしています。

英国保冷材市場

2025 年の英国市場は 5 億 2,000 万米ドルに達し、世界市場の収益の約 4.4% を占めました。

ドイツの保冷市場

ドイツの市場は 2025 年に約 5 億 7,000 万米ドルに達し、世界売上高の約 5.8% に相当します。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げています。 2026 年のラテンアメリカ市場の評価額は 17 億 6,000 万米ドルに達すると予想されています。この需要は、コールドチェーンのニーズの拡大、商業ビルにおける断熱材の段階的な採用、食品加工における産業用冷凍によって促進されています。需要は建築サービスと冷蔵施設に集中していますが、建設サイクルや断熱材の供給の有無によって国によって異なります。

中東とアフリカ

中東およびアフリカ地域は、GCC市場におけるプロジェクト主導の建設、産業施設、コールドチェーンのニーズの高まりにより、徐々に拡大しています。厳しい気候条件、高い冷却需要、LNG/産業用ガスのインフラストラクチャは、高品質の保冷システムの価値提案を強化します。

GCC保冷市場

GCC は 2025 年に 9 億 8,000 万米ドルに達し、世界収益の約 4.6% を占めました。 GCC の需要は、大規模な商業建設、産業プロジェクト、および保冷強度が高い極低温および LNG に関連したインフラストラクチャによって支えられています。

競争環境

主要な業界プレーヤー

大手企業は市場での地位を維持するために、預金、処理フットプリント、特殊グレードを拡大しています

この市場には、世界的な断熱材メーカー、機械断熱材の専門サプライヤー、産業用低温および極低温用途にサービスを提供する先端材料企業が含まれます。競争は、熱性能、蒸気制御の詳細、コンプライアンスと認証、供給の信頼性、システム ソリューション (材料、付属品、設置ガイダンス) を提供する能力によって決まります。大手企業は、性能検証済みの製品群、複雑な資産向けに設計されたシステム設計、設置品質を向上させライフサイクル リスクを軽減する請負業者のサポートを通じて差別化を図っています。主要な市場プレーヤーには、Kingspan、Johns Manville、Saint–Gobain、Dow、CertainTeed などがあります。

プロファイルされた主要な保冷材会社のリスト

- アーマセル(ルクセンブルク)

- キングスパン (アイルランド)

- ジョンズ・マンビル(私たち。)

- サンゴバン (フランス)

- K-FLEX(イタリア)

- アスペン エアロゲル(米国)

- クナウフ断熱材(イギリス)

- ダウ(私たち。)

- ハンツマン(アメリカ)

- 特定のティード(私たち。)

主要な産業の発展

- 2025 年 6 月:アーマセルは、インドのプネに新しいエアロゲル断熱材製造施設を開設し、世界供給向けに ArmaGel XGH/XGC を生産し、利用可能なエアロゲル ブランケット容量が 2 倍になり、エネルギーおよび産業システムで使用される極低温および二重温度断熱材の大幅な容量拡大を示唆していると発表しました。

- 2025 年 4 月:Armacell は ArmaGel XGC を発売し、ASTM C1728 への準拠と -196°C までの適合性を強調し、インドの新しい施設で追加生産が開始されることに言及し、極低温および二重温度保冷材の需要を満たすためのポートフォリオのアップグレードとサプライチェーンの回復力を示しました。

- 2024 年 9 月:Armacell は、インドに新しいエアロゲル工場を開設し、次世代 ArmaGel XG プラットフォーム (ASTM C1728 準拠) を発売すると発表しました。これには、2025 年半ばまでに最大 100 万平方メートル/年の生産能力を追加する計画が含まれており、産業およびエネルギー最終用途向けのエアロゲル断熱材の供給を拡大するための投資が加速することを示しています。

- 2024 年 6 月:Armacell は、断熱材製造/ジャケットの企業である E&M Industries (オーストラリア) のエンジニアリング事業を買収し、より高価値のソリューションの販売と、アジア太平洋地域の工業用保冷/技術断熱プロジェクトへの深化に向けた動きを示しています。

- 2022 年 10 月:Armacell は、フレキシブルな事前断熱パイプ システム (地域冷暖房および技術設備) の専門家である Austroflex (オーストリア) を買収し、冷却ネットワークと低温分配に関連する事前断熱パイプ ソリューションの信号ポートフォリオを拡大しました。

- 2022 年 7 月:アスペン エアロゲルズは、エアロゲルの生産能力を大幅に拡大するためにジョージア州ステートボロに先進的な製造施設を建設する計画を発表し、エネルギー/産業用途(エアロゲル ブランケットの低温/極低温使用例を含む)向けの高性能エアロゲル断熱材の供給を長期的に拡大することを示唆しました。

- 2022 年 7 月:Armacell は、事前断熱パイプのメーカーである IZOLIR (セルビア) を買収し、急成長する事前断熱パイプ分野への参入と規模拡大を示し、パイプラインと設備におけるエネルギー効率の高い熱分布をサポートしました。

- 2021 年 6 月:ロックウールはウェストバージニア工場で商業生産を開始しました(工業用/商業用断熱材)、結露の制御と熱性能が重要な産業および建築サービス用途向けに、より広範な技術的断熱材の利用可能性をサポートできる北米の供給能力の増加を示しています。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.4% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 材料の種類、用途、地域別 |

| 材料の種類別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 149 億 1,000 万米ドルと評価され、2034 年までに 243 億 4,000 万米ドルに達すると予測されています。

5.4%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

HVAC アプリケーションセグメントが 2025 年に市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

Kingspan、Johns Manville、Saint–Gobain、Dow、CertainTeed は、市場の著名なプレーヤーの一部です。

成長の原動力は、コールドチェーンと冷蔵インフラの急速な拡大です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート