光線療法装置の市場規模、シェアおよび業界分析、製品別(従来の光線療法装置、LED光線療法装置、および光ファイバー光線療法装置)、アプリケーション別(皮膚疾患治療(乾癬、白斑、湿疹など)および新生児黄疸管理)、エンドユーザー別(病院および診療所および在宅医療環境)、および地域予測、2026~2034年

光線治療装置の市場規模と今後の見通し

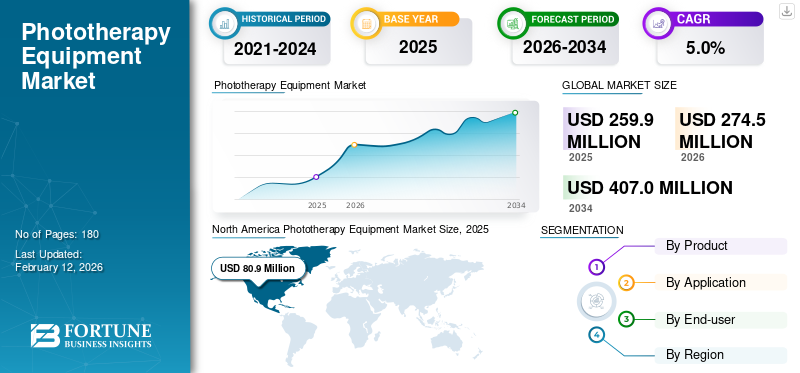

世界の光線治療装置市場規模は、2025年に2億5,990万米ドルと推定されています。市場は2026年の2億7,450万米ドルから2034年までに4億700万米ドルに成長すると予測されており、予測期間中に5.0%のCAGRを示します。北米は 2025 年に 31.13% の市場シェアを獲得し、世界市場を独占しました。

光線療法装置は、慢性皮膚疾患の治療と新生児黄疸のビリルビンの減少を目的として、制御された波長、最も一般的には皮膚科用の UVB/UVA と新生児治療用の青色光を照射する医療光ベースのシステムをカバーします。この市場には、病院や専門診療所で使用される全身光線療法キャビン、ターゲット/スポット デバイス、およびベッドサイドで使用されるオーバーヘッド LED ユニットや光ファイバー ブランケットなどの新生児システムが含まれます。成長は、再燃しやすい症状に対する繰り返しの皮膚科治療と、新生児病棟における安全で迅速なビリルビン減少の継続的なニーズを含む、2つの臨床の流れからの安定した需要によって推進されています。英国の新生児黄疸に関する臨床情報では、日常診療において、ビリルビン値が高い場合の重要な治療法として病院での光線療法が記載されており、産科とNICUの設定で一貫した機器の使用が強化されています。

さらに、GE HealthCare、Dräger、Natus Medical、および ATOM Medical が、投資の増加と新製品の発売、コラボレーション、パートナーシップなどの戦略的取り組みによって最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

光線療法機器市場の主要なポイント

- 2025年の市場規模:2億5990万米ドル

- 2026年の市場規模:2億7450万米ドル

- 2034年までの市場規模予測:4億700万米ドル

- 年平均成長率:2026年~2034年で5.0%

- 北米は2025年時点で31.13%のシェアを占め、世界の光線療法機器市場を席巻した。

- LED光線療法機器分野は、予測期間中に年平均成長率(CAGR)8.6%で成長すると予測されている。

- 在宅介護分野は、予測期間中に年平均成長率(CAGR)8.2%で成長すると予測されている。

北米

北米地域は2024年に7,760万米ドルの収益を上げ、強力な地域需要基盤を背景にリーダーシップを維持した。

ヨーロッパ

欧州では、医療サービスの着実な拡大と普及率の向上に支えられ、2026年には7,870万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、医療インフラ開発の進展を反映し、2026年には7550万米ドルの市場規模になると予測されている。

私たち

米国市場は2026年には7460万米ドル規模に達し、世界収益の29.0%を占めると予測されている。

日本

日本市場は2026年に1,020万米ドルの収益を上げ、世界収益の3.7%を占めると予測されている。

続きを読む

光線治療装置の市場動向

LED光線療法装置への優先的移行が重要な市場トレンドとなる

セグメント全体で、市場は古いランプベースの設計から LED 駆動のプラットフォームに着実に移行しています。これは主に LED がメンテナンス サイクルを簡素化し、ダウンタイムを削減し、より厳密な線量制御をサポートできるためです。この移行は、より「サービス対応の」購入パターンと並行して進行しており、プロバイダーはデバイスの配送だけでなく、設置サポート、予防保守、消耗品の計画を期待しています。明らかな傾向は、波長の一致と放射照度の閾値が有効性の中心となる新生児治療において特に、LED ベースの光線療法と照射線量のより厳密な測定への移行です。

新生児の側でも、世界の医療サプライチェーンでは構造化された調達が一般的です。ユニセフによるアクセサリー付き LED 光線療法システムのカタログ上の位置付けは、すぐに導入できる標準化されたデバイス パッケージを購入者がいかに好むかを浮き彫りにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

光線療法を必要とする患者層の拡大 市場の成長を促進する

臨床医が非全身的で反復可能な治療を必要とする場合、光線療法は依然として実用的なプロトコル主導の選択肢です。皮膚科では、対処可能なプールは長期間にわたる症状によって維持され、多くの場合、長期にわたる複数の治療コースが必要になります。 NHS は、白斑は長期にわたる症状であり、アトピー性湿疹はあらゆる年齢層に影響を与える一般的なかゆみを伴う皮膚症状であると説明し、患者のニーズが慢性的で繰り返し起こる性質を強調しています。

さらに、新生児ケアでは、さらなる合併症を避けるために即時の対応が必要なため、ケア経路は時間に左右されます。たとえば、ビリルビン値が高い場合、病院では光線療法を使用してビリルビン値を下げ、重篤な合併症のリスクを軽減します。さらに、新生児医療への戦略的投資の増加は、新生児リスクの世界的な負担の増加によって支えられています。

- 例えば、2024年3月に公表されたWHOの新生児死亡率ファクトシートは、2022年に230万人の新生児が死亡したことを強調し、質の高い産前ケアと新生児ケアの強化の必要性を強調している。

この環境では、光線療法を含む新生児の監視および治療機器が依然として中心的な役割を果たしています。したがって、基礎疾患の負担と光線療法を必要とする患者層の拡大により、市場全体が押し上げられる可能性があります。

市場の制約

市場の成長を制限する予算の制約と安全性の問題

臨床需要が明らかな場合でも、光線療法機器は設備投資予算内に収まっており、継続的なガバナンスが必要であるため、光線療法機器の購入決定が遅くなる場合があります。病院では、付属品、設置の必要性、およびサービス補償を含めて購入を決定することが多いため、「オールイン」コストが増加すると考えられます。 2025 年 1 月に発行された光線療法機器 (UVA/UVB キャビン、付属品、およびサービス要素) に関する英国の公的調達通知では、調達が衝動的なアップグレードではなく、構造化された価値に基づく購入としてどのように扱われるかを示しています。

臨床安全性の要件も採用を左右します。新生児の治療環境では、体温チェック、水分補給の監視、繰り返しのビリルビン検査などの厳格な監視のもとで治療が行われるため、医療提供者はスタッフのトレーニング、プロトコル、機器の維持管理が確実に行われるようにする必要があります。皮膚科では、紫外線曝露には線量の正確さ、患者の選択、安全上の注意事項の順守が必要であるため、専門家の監督がなければリソースの少ない診療所への拡大が制限される可能性があります。最後に、地域ごとの規制制度やデバイスの分類の違いにより、特に北米、ヨーロッパ、アジア太平洋地域で販売するメーカーの場合、商品化のスケジュールが長くなり、コンプライアンスコストが増加する可能性があります。

市場機会

クリニックへの依存を減らし、大きな成長の機会を生み出す在宅モデルとターゲット UV システム

最大のチャンスは、光線療法を「クリニック専用」のモダリティから現代の治療経路に適合するハイブリッド モデルに転換することです。より小型で、よりガイドがあり、監視が簡単なデバイスは、特に維持療法を必要とする慢性皮膚疾患の場合、週 3 回の診療スケジュールによって生じるボトルネックを軽減できます。ここでは、接続されたワークフロー、線量ガイダンス、および治療ログが重要になります。デバイスがプロトコール順守と臨床医の監視をサポートすればするほど、医療提供者と支払者は診療所を超えてその使用を拡大することに安心できるからです。規制の勢いもこの変化を後押ししています。局所的で標的を絞った治療における継続的な革新により、セッション時間を短縮し、全身への曝露を減らし、多忙な診療のスループットを向上させることができます。

新生児の側でも、新興市場の病院は、測定可能な放射照度と目標波長を重視するガイダンスに沿った、堅牢でメンテナンスの少ないシステムを求めており、トレーニングやトレーニングとともに耐久性のあるデバイスを提供できるサプライヤーの余地を生み出しています。サービスパッケージ。

市場の課題

市場の成長に挑戦するための遵守、規律の維持、現実の環境での価値の証明

市場の最も困難な課題は、光線療法がデバイスのパフォーマンスと人間の行動の交差点に位置していることです。皮膚科の適応症の場合、結果は定期的な受診と正しい投与の進行に依存します。セッションを逃すと、特に症状が再発した場合に、反応が遅くなり、患者がイライラし、治療の価値が低下する可能性があります。病院では、メンテナンス規律は交渉の余地がありません。放射照度は機器の構成とメンテナンスによって異なり、臨床ガイダンスでは、正しい波長と適切な放射照度が治療効果にとって重要であると強調されています。そのため、トレーニング、定期的な検証、プロセスチェックなどの継続的な需要が生じており、小規模な施設ではこれらの作業を維持するのが難しい場合があります。

規制と調達の複雑さも重要です。医療システムでは、複数の施設にまたがって拡張する前に、安全性、サービス サポート、スペアパーツの入手可能性、および標準的な操作手順の証拠が必要になる場合があります。在宅環境では、アクセスの拡大によって有害事象が増加しないように、適切な患者の選択、医師の監督、安全な使用を確保するガバナンスが課題となります。また、メーカーは、来院回数の減少、合併症の軽減、結果の迅速化、患者サポートの強化など、臨床効果を超えた経済的メリットを実証する必要があります。明確な現実世界の価値ストーリーがなければ、購入者はアップグレードを遅らせたり、より低コストのシステムを選択したりする可能性があり、潜在的な需要が強いにもかかわらず、プレミアムデバイスの普及が遅れてしまう可能性があります。

セグメンテーション分析

製品別

従来の光線療法装置がいくつかの医療現場で広く採用され、セグメントの成長を促進

製品に基づいて、市場は従来の光線療法装置、LED 光線療法装置、および光ファイバー光線療法装置。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

従来の光線療法システムは、実績があり、馴染みがあり、臨床ワークフローに深く組み込まれているため、特に皮膚科クリニックや病院で依然として大規模な設置ベースを維持しています。多くのプロバイダーは、定期的なメンテナンスで引き続き使用できるキャビネットやパネルをすでに所有しているため、交換はすぐに切り替えるのではなく、計画的に複数年かけて決定することがよくあります。公共入札では引き続き UVA/UVB キャビン ソリューションおよび関連するチューブ セットと付属品を指定するため、調達行動がこれを強化しており、日常のサービス提供において従来形式のシステムに対する継続的な需要が示されています。

さらに、LED 光線療法装置セグメントは、予測期間中に 8.6% の CAGR で成長すると予測されています。

用途別

皮膚疾患治療分野における光線療法の幅広い利用で成長を促進

市場は用途別に皮膚疾患治療と新生児黄疸管理に分類されます。さらに、皮膚疾患の治療は乾癬、白斑、湿疹などにさらに細分化されます。

皮膚科光線療法は幅広い慢性患者および複数の適応症にわたって繰り返し使用されているため、皮膚疾患治療セグメントが光線療法機器市場シェアをリードしています。アトピー性湿疹や白斑などの症状は長期にわたるため、ケアには 1 回限りの介入ではなく継続的な症状管理が含まれることが多く、これにより外来患者における機器の継続的な使用がサポートされます。

さらに、新生児黄疸管理セグメントは、予測期間中に 4.1% の CAGR で成長すると推定されています。

エンドユーザー別

セグメントの成長を促進する病院およびクリニックの高度な医療インフラ

エンドユーザーに基づいて、市場は病院とクリニックに分類されます。ホームケア設定。

光線療法はほとんどの場合、訓練を受けたスタッフ、調整された投与量、モニタリングを必要とする監督下で行われるため、病院やクリニックが主流です。新生児光線療法は通常、ビリルビン値が高いときに病院で開始され、治療中の継続的なチェックと反応を確認するための頻繁なビリルビン検査が行われます。これは産科病棟やNICUでの需要を自然に固定する要件です。皮膚科では、全身キャビンと高スループット システムは主に専門診療所や病院の部門に設置されており、医療提供者は安全手順を標準化し、多くの患者のスケジュールを管理できます。

さらに、在宅医療設定セグメントは、予測期間中に 8.2% の CAGR で成長すると予測されています。

光線療法装置市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Phototherapy Equipment Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が 7,760 万米ドルで最大の収益シェアを占め、2025 年には 8,090 万米ドルに達すると予想されています。北米の成長は主に買い替えとアップグレードによって推進されており、持続的な医療費と皮膚科および新生児のユースケースの安定した流れに支えられています。米国の医療支出は、クリニックベースの UV システムや新生児光線療法プラットフォームの資本更新サイクルを支え、10 年間を通じて拡大し続けると予測されています。製品面では、頻繁に行われる FDA の許可により、競争力のあるセットが活発に保たれ、特に乾癬、白斑、湿疹に使用される標的型 UV システムにおいて、プロバイダーによる機器の最新化が奨励されています。より高い消費能力と継続的な製品の入手可能性が相まって、地域の成長を維持します。

米国の光線療法機器市場

2026 年には、米国市場の規模は 7,460 万ドルに達し、世界の総収益の 29.0% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で3.5%の成長率を達成し、2026年までに世界で2番目に高い成長率である7,870万米ドルに達すると予想されている。欧州の成長は公共システムの調達、設置ベースのアップグレード、欧州連合市場全体の医療提供の規模に支えられており、光線療法室やパネルが一般的に配備されている病院や外来のインフラへの継続的な投資が行われている。買い替え需要は、構造化された入札によって強化されます。さらに、新生児用光線療法装置は、信頼全体での標準化された購入とアップグレードを加速できます。

英国の光線療法機器市場

英国市場は 2026 年までに 1,090 万米ドルに達すると予測されており、世界市場の収益の 4.0% を占めます。

ドイツの光線療法機器市場

ドイツの市場は2026年までに約1,410万ドルに達すると予測されており、これは世界収益の約5.1%に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 7,550 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域の成長は、新生児ケアの需要基盤の拡大、病院の収容能力の拡大、都市部の外来患者ネットワークにおける皮膚科光線療法の採用の増加によって促進されています。ニーズの観点から見ると、WHOの新生児死亡率に関する最新情報は、新生児リスクが依然としてアジアの一部を含む地域に集中しており(中央/南アジアでは高い新生児死亡率が報告されている)、母子ケアへの投資が高止まりしており、そこでは光線療法が高ビリルビン血症に対する中核的かつ一刻を争う介入であることを浮き彫りにしている。

日本の光線治療器市場

日本は 2026 年までに約 1,020 万米ドルの収益を上げ、世界市場に 3.7% 近く貢献すると予測されています。

中国光線療法装置市場

中国市場は 2026 年までに約 2,460 万米ドルに達すると予測されており、世界の収益の約 9.0% に貢献します。

インドの光線療法機器市場

インドは 2026 年までに約 1,170 万米ドルを貢献すると予測されており、これは世界収益の約 4.3% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカと中東およびアフリカの両方で、光線療法装置市場は緩やかな成長を遂げると予想されており、ラテンアメリカは2026年までに約1,940万米ドルに達すると予想されています。ラテンアメリカは通常「着実に成長する」市場成長であり、専門外来ケアの段階的な拡大と母子保健サービスの継続的な強化によって支えられています。中東およびアフリカの成長は、特にサハラ以南アフリカの一部地域における新生児の健康の優先事項と、GCC などの高額支出市場における生産能力の拡大という 2 つの強力な力によって形作られています。

GCC光線療法装置市場

2026 年までに、GCC は市場で約 400 万米ドルを生み出し、世界収益のほぼ 1.4% を占めると予想されます。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

光線療法機器市場は非常に細分化されており、主に皮膚科用 UV 光線療法と新生児用光線療法に分かれています。 GE HealthCare、Dräger、Natus Medical、ATOM Medical などの主要企業が最大の市場シェアを保持していました。

さらに、Phothera、Herbert Waldmann、STRATA Skin Sciences、Shanghai SIGMA High-tech などの主要企業は、進行中の技術開発、医療インフラの改善に対する需要の高まり、治療結果を向上させる取り組みを通じて競争しています。

レポートに記載されている主要な光線療法機器市場企業のリスト

- GEヘルスケア(私たち。)

- ドレーゲル(ドイツ)

- ネイタス・メディカル(私たち。)

- アトムメディカル(日本)

- フォセラ(私たち。)

- ヘルベルト・ヴァルトマン(ドイツ)

- STRATA Skin Sciences(米国)

- 上海シグマハイテク(中国)

- 徐州カーネルメディカル(中国)

- 寧波デビッド医療機器(中国)

主要な産業の発展

- 2025 年 5 月:Mennen Medical は、BiliWrap の FDA 認可を取得しました。 BiliWrap は、世界初で唯一のポータブルな使い捨て光線療法システムです。 BiliWrap システムは、新生児および未熟児の非結合型高ビリルビン血症を治療します。

- 2025 年 4 月:APK Technology は、紫外線光線療法装置の FDA 認可を取得しました。

- 2025 年 3 月:Boston Aesthetics は、308nm UV 光線療法システムの FDA 認可を取得しました。 308nm UV 光線療法システムは、乾癬、白斑、脂漏性皮膚炎、アトピー性皮膚炎、白皮症の治療に使用することを目的としています。

- 2025 年 2 月:深セン海燕は、CurrentBody LED 4-in-1 ゾーン フェイシャル マッピング マスクの FDA 認可を取得しました。このクラス II の市販デバイスは、ターゲットを絞ったアンチエイジング、ニキビ治療、肌の若返りのために設計されています。

- 2025 年 2 月:Xuzhou Kernel Medical は、308nm エキシマ光線療法装置の FDA 認可を取得しました。 308nm エキシマ光線療法装置は、乾癬および白斑の治療に使用することを目的としています。

- 2024 年 12 月:Shanghai SIGMA Hightech は、UV 光線療法装置の FDA 認可を取得しました。

- 2023 年 12 月:Daavlin は、DT 制御光線療法装置の FDA 認可を取得しました。 DT 制御光線療法装置は、診断された皮膚疾患の治療に適応されます。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.0% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

製品、アプリケーション、エンドユーザー、地域別 |

|

による 製品 |

· 従来の光線療法装置 · LED光線療法装置 · 光ファイバー光線療法装置 |

|

用途別 |

· 皮膚疾患の治療 o 乾癬 o 白斑 o 湿疹 o その他 · 新生児黄疸の管理 |

|

エンドユーザー別 |

· 病院とクリニック · ホームケア設定 |

|

地域別 |

· 北米 (製品別、アプリケーション別、エンドユーザー別、および国別) o 米国 (製品別) o カナダ (製品別) · ヨーロッパ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ドイツ (製品別) o イギリス (製品別) o フランス (製品別) o スペイン (製品別) o イタリア (製品別) o スカンジナビア (製品別) o ヨーロッパのその他の地域 (製品別) · アジア太平洋 (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (製品別) o 日本 (製品別) o インド (製品別) o オーストラリア (製品別) o 東南アジア (製品別) o アジア太平洋地域のその他の地域 (製品別) · ラテンアメリカ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (製品別) o メキシコ (製品別) o ラテンアメリカのその他の地域 (製品別) · 中東とアフリカ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (製品別) o 南アフリカ (製品別) o 中東およびアフリカのその他の地域 (製品別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2 億 5,990 万米ドルで、2034 年までに 4 億 700 万米ドルに達すると予測されています。

2025 年の市場価値は 8,090 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.0% の CAGR を示すと予想されます。

従来型の光線治療装置セグメントが製品別に市場をリードしました。

市場を牽引する主な要因は、慢性皮膚疾患の有病率の増加です。

GE HealthCare、Drager、Natus Medical、ATOM Medical は、市場の主要企業の一部です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート