再生可能エネルギー統合市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、サービス、ソフトウェア)、グリッドレベル別(マイクログリッドレベルの統合、ビハインド・ザ・メーター(BTM)統合、配電レベルの統合、送電レベルの統合)、アプリケーション別(商業および産業、公益事業、その他)、および地域予測、2026~2034年

再生可能エネルギー統合市場規模と将来展望

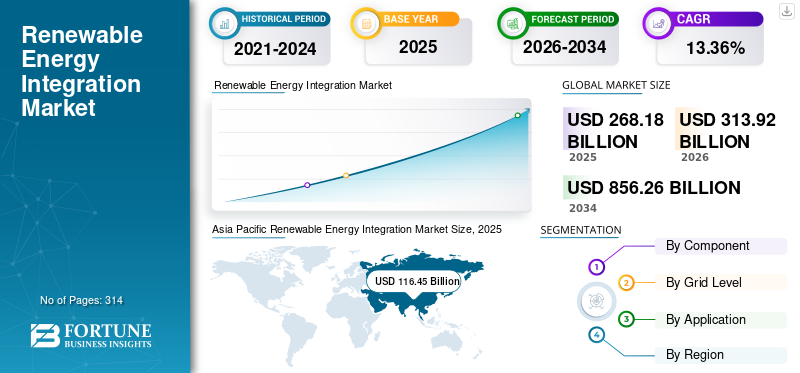

世界の再生可能エネルギー統合市場規模は、2025年に2,681億8,000万米ドルと評価されています。市場は2026年の3,139億2,000万米ドルから2034年までに8,562億6,000万米ドルに成長すると予測されており、予測期間中に13.36%のCAGRを示します。 アジア太平洋地域は、2025 年に 43.42% の市場シェアを獲得し、再生可能エネルギー統合市場を独占しました。

再生可能エネルギーの統合とは、グリッドの安定性、信頼性、エネルギー効率を維持しながら、太陽光、風力、水力、バイオマスなどの再生可能エネルギー源を既存の電力網に組み込むプロセスを指します。これには、変動する再生可能発電と電力需要のバランスを取るための、送電インフラ、エネルギー貯蔵システム、スマート グリッド、パワー エレクトロニクス、およびデジタル エネルギー管理ソリューションの導入が含まれます。再生可能エネルギーの統合には、電力網の近代化、分散型エネルギー リソースの管理、再生可能大電力システムのシームレスな運用を可能にする柔軟性のソリューションも含まれます。クリーン エネルギーと電化の導入の増加により、事業規模、商業、産業、分散型エネルギー ネットワーク全体にわたる効率的な再生可能エネルギーの統合をサポートするテクノロジーへの多額の投資が推進されています。

市場の成長は主に世界中で太陽光発電と風力発電の急速な拡大によって推進されており、これらには断続的な電力供給を管理するための高度なグリッドバランシングと送電インフラが必要です。発電。電力会社が送電網の信頼性と柔軟性の向上を目指す中、送電網の近代化、スマートグリッド、事業規模のエネルギー貯蔵システムへの投資の増加が市場の成長をさらに支えています。交通機関、産業、建物全体での電化の増加により電力需要も増加しており、効率的な再生可能エネルギー統合ソリューションの必要性が加速しています。さらに、政府の脱炭素化目標、ネットゼロへの取り組み、支援的な再生可能エネルギー政策により、世界中で送電ネットワーク、分散型エネルギーシステム、デジタルグリッド管理テクノロジーへの大規模投資が促進されています。

Hitachi Energy、Siemens Energy、GE Vernova、Schneider Electric、ABB などの大手企業は、世界的な再生可能エネルギーの普及拡大をサポートするために、高度な送電網の近代化と再生可能エネルギーの統合技術に積極的に投資しています。これらの企業は、送電網の安定性と柔軟性を向上させるために、HVDC 送電システム、スマート グリッド、エネルギー貯蔵統合、デジタル グリッド管理プラットフォーム、およびグリッド自動化ソリューションの拡大に注力しています。また、分散型エネルギー資源管理、洋上風力発電統合、蓄電池システムの能力を強化し、送電網の混雑の増大や再生可能エネルギーの断続的課題に対処しています。さらに、電力会社、政府、再生可能エネルギー開発業者との戦略的パートナーシップにより、これらの企業は主要な世界市場全体で大規模な再生可能エネルギー統合インフラストラクチャの展開を加速することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

再生可能エネルギー統合市場動向

グリッドスケールのエネルギー貯蔵システムの急速な拡大が市場の成長を加速

市場における最も重要なトレンドの 1 つは、再生可能エネルギーのバランスとグリッドの柔軟性をサポートするグリッドスケールのバッテリーエネルギー貯蔵システム (BESS) の急速な導入です。太陽光発電と風力発電の普及が世界的に増加するにつれ、電力会社や送電網運営会社は、断続性を管理し、周波数を安定させ、再生可能エネルギーの削減を削減するために、蓄電システムへの投資を増やしています。国際エネルギー機関 (IEA) によると、世界の蓄電池導入は 2023 年に 130% 以上増加しました。これは主に中国、米国、欧州での再生可能エネルギーの導入要件によるものです。オーストラリアや米国などの国々は、送電網の信頼性を高めるために、太陽光発電や風力発電と組み合わせた数ギガワットの蓄電プロジェクトを展開しています。さらに、落下リチウムイオン電池価格の高騰と長期エネルギー貯蔵技術への投資の増加により、導入が加速しています。この傾向により、エネルギー システムは従来の集中型送電網から、より柔軟で蓄電をサポートする再生可能電源へと世界中で変革されつつあります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的な再生可能エネルギー導入の増加により市場の成長を促進

世界中の再生可能エネルギー容量の急速な拡大は、再生可能エネルギー統合市場の成長の主要な推進力です。政府と電力会社は、脱炭素化とネットゼロエミッション目標を達成するために太陽光発電と風力発電の設備を積極的に増やしており、送電設備のアップグレードに対する大きな需要を生み出しています。スマートグリッド、インフラストラクチャのバランスをとる。 IRENA によると、世界の再生可能電力の追加容量は 2023 年に 470 GW を超え、新規設置の大部分を太陽光発電が占めています。再生可能エネルギーの普及が進むにつれて、送電網運営者は断続性、電圧変動、混雑などの課題に直面しており、エネルギー貯蔵システム、送電網の自動化、高度な予測技術への投資が促進されています。中国、インド、米国、ドイツなどの経済大国は、大規模な再生可能プロジェクトを国家送電網に統合するために、再生可能避難回廊やHVDC送電システムに多額の投資を行っている。この加速する再生可能エネルギー導入パイプラインは、世界中で再生可能エネルギー統合テクノロジーとインフラストラクチャに対する強力な長期需要を生み出し続けています。

市場の制約

市場の成長を制限する送電網の近代化には多額の資本投資が必要

送電網の近代化と送電インフラの開発に伴う多額の設備投資要件が、依然として市場の大きな制約となっています。大規模な再生可能エネルギーを既存の電力システムに統合するには、変電所、HVDC 送電線、スマート グリッド テクノロジー、エネルギー貯蔵システム、配電ネットワークのアップグレードに多額の投資が必要です。 IEA によると、国際的な気候変動目標に沿うためには、世界の送電網への投資は 2030 年までに年間 6,000 億米ドルを超える必要があり、これは現在の投資水準を大幅に上回っています。多くの発展途上国は財政的制約、送電網インフラの老朽化、資金へのアクセスの制限に直面しており、再生可能エネルギーの統合プロジェクトが遅れています。さらに、プロジェクト承認の長いスケジュール、土地取得の課題、規制の複雑さにより、送電拡大プログラムが遅れることがよくあります。アフリカ、東南アジア、ラテンアメリカの新興市場は、再生可能エネルギーの接続と送電網の柔軟性を制限するインフラのギャップに引き続き直面しています。さらに、世界的に再生可能エネルギーの導入目標が高まっているにもかかわらず、再生可能エネルギーの導入ペースが制限されている。

市場機会

新たな成長経路を生み出す分散型エネルギー資源とスマートグリッドの成長

分散型エネルギー資源 (DER) とスマート グリッド テクノロジーの採用の増加は、市場に大きな成長の機会をもたらしています。住宅用屋上太陽光発電システム、商業用エネルギー貯蔵システム、電気自動車、分散型の再生可能発電により、従来の電力ネットワークがより分散型でデジタル管理されたシステムに変わりつつあります。 IEA によると、分散型太陽光発電は 2030 年までに世界の太陽光発電容量の増加のほぼ半分を占めると予想されており、高度な配電管理システム、仮想発電所 (VPP)、およびスマート グリッド インフラストラクチャに対する強い需要が生み出されています。ドイツ、オーストラリア、日本、米国などの国々は、分散型エネルギーフローを効率的に管理するために、スマートメーター、AIベースのグリッド管理プラットフォーム、デマンドレスポンステクノロジーを急速に導入しています。電力会社は、グリッドの柔軟性と信頼性を向上させるために、デジタルグリッドオートメーションとDERオーケストレーションプラットフォームへの投資を増やしています。分散型再生可能システムへのこの移行は、世界中のソフトウェアプロバイダー、グリッドテクノロジー企業、ストレージシステム開発者に長期にわたる大きな機会を生み出すと予想されます。

市場の課題

市場の成長を制限する送電網の混雑と再生可能エネルギーの削減

再生可能エネルギーの容量追加が送電インフラの拡大を上回り続けているため、送電網の混雑と再生可能エネルギーの削減は依然として市場にとって大きな課題となっている。多くの国で、特に需要の中心地から遠く離れた大規模な太陽光発電や風力発電の導入が行われている地域で、相互接続の滞りや送電のボトルネックが増大しています。 IEA によると、世界中で 1,500 GW 以上の再生可能エネルギー プロジェクトが、送電容量が不十分で遅延が認められているため、現在系統接続を待っています。ドイツ、中国、米国などの国々では、再生可能エネルギー発電のピーク時に再生可能エネルギーの削減が大幅に増加しており、その結果、プロジェクト開発者や送電網運営者に経済的損失が生じています。この課題は、送電網インフラの老朽化、許可プロセスの遅さ、送電網の柔軟性リソースの不足によってさらに深刻化しています。混雑に対処するには、信頼性の高い再生可能エネルギーの統合を確保し、世界的に電力削減を最小限に抑えるために、送電拡張、エネルギー貯蔵システム、デジタルグリッド管理、国境を越えた相互接続に多額の投資が必要です。

セグメンテーション分析

コンポーネント別

伝送インフラへの投資増加がハードウェア部門の成長につながった

コンポーネントに基づいて、市場はハードウェア、サービス、ソフトウェアに分類されます。

ハードウェアセグメントは、2025年の再生可能エネルギー統合市場シェアの約48.78%を占めました。このセグメントは、再生可能エネルギーを電力網に統合するために必要な送電インフラ、変電所、エネルギー貯蔵システム、スマートメーター、変圧器、パワーエレクトロニクスへの投資増加によって最大のシェアを占めています。電力会社と送電網運営者は多額の投資を行っていますHVDC 伝送システム、グリッド形成インバーター、フレキシブル AC 伝送システム (FACTS)、および太陽光発電と風力発電の断続性を管理するバッテリー エネルギー貯蔵システム (BESS) を備えています。国際エネルギー機関 (IEA) によると、世界の送電網インフラへの投資は 2023 年に 3,300 億米ドルを超え、そのかなりの部分が再生可能エネルギー統合プロジェクトに向けられました。中国、米国、ドイツなどの国々は、渋滞を緩和し、送電網の信頼性を向上させるために、再生可能な避難通路やスマート送電ネットワークを拡大しています。さらに、事業規模のストレージと洋上風力インフラの急速な導入により、世界的に再生可能統合ハードウェア ソリューションの需要がさらに高まっています。

サービスは、予測期間中に 13.25% の CAGR で成長する 2 番目に主要なセグメントです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

グリッドレベル別

実用規模の再生可能エネルギープロジェクトを国家送電網に接続するために必要な実質的なインフラが送電レベルの統合セグメントの成長につながった

グリッドレベルに基づいて、市場はマイクログリッドレベルの統合、ビハインドザメーター(BTM)統合、配電レベルの統合、および伝送レベルの統合に分類されます。

トランスミッションレベル統合セグメントは、市場シェアの約 46.45% を占めました。このセグメントは、事業規模の再生可能エネルギープロジェクトを国家プロジェクトに接続するために必要な大規模なインフラストラクチャにより、最大のシェアを占めています。電力網。大規模な太陽光発電所や風力発電所は主要な電力需要の中心地から遠く離れた場所にあることが多く、高電圧送電線、HVDC システム、変電所、系統平衡インフラストラクチャに対する強い需要が生じています。 IEA によると、再生可能エネルギー導入の加速を支援し、送電網の混雑を防ぐためには、世界の送電投資を大幅に拡大する必要があります。中国、インド、米国、ドイツなどの国々は、再生可能電力を長距離にわたって効率的に輸送するために、超高圧(UHV)およびHVDC送電回廊に多額の投資を行っています。ヨーロッパとアジアにおける洋上風力発電の拡大により、高度な送電相互接続と洋上変電所の需要も増加しています。

マイクログリッドレベルの統合セグメントは、予測期間中に15.10%のCAGRで成長すると予想されます。

用途別

公益事業部門の成長を促進する送電インフラおよび発電プロジェクトへの大規模投資

アプリケーションに基づいて、市場は商業および産業、公益事業、その他に分類されます。

公益事業セグメントは、2025 年に約 61.00% の最大の市場シェアを占めました。このセグメントは、送電インフラ、送電網の近代化、事業規模のエネルギー貯蔵、および再生可能平衡システムへの大規模な投資により、世界市場収益の半分以上を占めました。電力会社と送電網事業者は主に、大規模な太陽光発電および風力発電プロジェクトを国の送電網に統合し、HVDC 送電線への大きな需要を促進する責任を負っています。変電所、スマート グリッド テクノロジー、およびグリッド安定性ソリューション。国際エネルギー機関(IEA)によると、世界の送電網への投資は2023年に3,300億米ドルを超え、そのかなりの部分が再生可能エネルギーの統合と送電拡大プロジェクトに割り当てられました。中国、米国、ドイツ、インドなどの国々は、送電網の混雑の増大と再生可能エネルギーの断続性に対処するため、再生可能エネルギーの避難通路や実用規模の蓄電池システムに多額の投資を行っている。各国政府が脱炭素化目標と大規模な再生可能エネルギーの増設を世界中で加速させる中、公益事業部門が引き続き市場を支配している。

商業および産業セグメントは、予測期間中に 12.75% の CAGR で成長し、2 番目に主要なセグメントです。

再生可能エネルギー統合市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

アジア太平洋地域

Asia Pacific Renewable Energy Integration Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場で主要な地域であり、2025 年には 1,164 億 5,000 万米ドルと評価され、世界収益の約 43.42% を占めています。アジア太平洋地域は、大規模な市場のおかげで市場を支配しています。再生可能エネルギー中国、インド、日本、東南アジア全域での導入と大規模な送電インフラ投資。中国は、大規模な UHV 送電プロジェクト、実用規模の太陽光発電および風力発電設備、急速な蓄電池の導入により、依然として世界最大の市場となっています。インドはまた、再生可能エネルギー容量の追加の加速を支援するために、グリーンエネルギー回廊プロジェクトと送電網の近代化の取り組みを拡大しています。この地域の力強い産業の成長、電力需要の増加、電化の増加により、再生可能電力均衡システム、スマートグリッド、送電網拡張プロジェクトへの多額の投資が推進されています。さらに、東南アジアは、再生可能エネルギーの導入拡大と地域の送電網相互接続の取り組みにより、高成長市場として台頭しつつあります。

中国再生可能エネルギー統合市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、2025年には580億1,000万米ドルに達し、2026年には686億8,000万米ドルに達すると推定されています。中国は、UHV送電システム、実用規模の再生可能プロジェクト、蓄電池の導入への巨額投資を通じて世界市場を支配しています。同国は、加速する太陽光発電と風力発電の容量追加をサポートするために、再生可能避難インフラと送電網近代化プログラムを急速に拡大している。

インドの再生可能エネルギー統合市場

インドの価値は2025年に184億2,000万米ドルに達し、2026年には217億6,000万米ドルに達すると推定されています。インドは、大規模な再生可能エネルギーの容量拡大と進行中のグリーンエネルギー回廊送電プロジェクトにより、最も急速に成長している市場の1つです。送電網の近代化、蓄電池システム、再生可能エネルギーの平衡インフラストラクチャへの投資の増加により、急速に成長する太陽光発電と風力発電の統合が促進されています。

日本の再生可能エネルギー統合市場

日本の市場価値は2025年に111億7,000万米ドルで、2026年には132億5,000万米ドルに達すると推定されています。日本の市場は、洋上風力発電の開発、蓄電池の導入、エネルギー改善を目的としたスマートグリッド投資の増加によって牽引されています。安全そしてグリッドの柔軟性。同国は、再生可能エネルギーの導入拡大を支援するために、分散型エネルギー管理システムと再生可能エネルギーのバランス技術にも注力している。

北米

北米市場は2025年に534億3,000万米ドルと評価され、世界市場の約19.92%を占めています。北米は、米国とカナダにわたる送電網の近代化、事業規模のエネルギー貯蔵、再生可能送電インフラへの強力な投資により、市場の大きなシェアを占めています。この地域では、米国インフレ抑制法(IRA)などの政府の奨励金を受けて太陽光発電や風力発電のプロジェクトが急速に展開されており、送電拡大や蓄電池システムへの投資が加速している。電力会社は、グリッドの柔軟性と信頼性を向上させるために、スマート グリッド テクノロジー、仮想発電所 (VPP)、および AI ベースのエネルギー管理ソリューションをますます採用しています。さらに、電化の増加、データセンターの拡張、分散型再生可能エネルギーの導入により、この地域全体でメーター内の統合やグリッドバランシング技術に対する強い需要が高まっています。

米国の再生可能エネルギー統合市場

米国市場は2025年に468億9,000万米ドルと評価され、2026年には556億1,000万米ドルに達すると推定されています。米国は地域最大の市場の1つであり、急速な実用規模の太陽光発電や風力発電の導入、大規模蓄電池プロジェクト、インフレ抑制法(IRA)に支えられた送電網近代化の取り組みによって推進されています。送電網の拡張、スマートグリッド、仮想発電所テキサス州やカリフォルニア州などの主要州全体で再生可能エネルギーの導入を加速させている。

ヨーロッパ

2025 年の欧州の売上高は 658 億米ドルで、世界の売上高の約 24.54% を占めています。ヨーロッパは、高い再生可能エネルギー普及率、積極的な脱炭素化目標、スマートグリッドと洋上風力インフラへの強力な投資により、最も先進的な市場の1つです。ドイツ、イギリス、スペイン、オランダなどの国々は、大規模な再生可能エネルギー導入をサポートするために、送電網の柔軟性、エネルギー貯蔵システム、海洋送電ネットワークに多額の投資を行っています。この地域は、分散型エネルギー統合、仮想発電所、先進的な規制枠組みに支えられたデマンドレスポンスプログラムにおいても主導的役割を果たしています。さらに、地域がカーボンニュートラルの目標に向かって進む中、国境を越えた相互接続の増加と老朽化した送電網インフラの近代化により、ヨーロッパの再生可能エネルギーの統合能力が強化されています。

ドイツの再生可能エネルギー統合市場

ドイツの市場価値は2025年に155億8,000万米ドルで、2026年には179億3,000万米ドルに達すると推定されています。ドイツは、太陽光発電と風力発電の普及率が高く、送電網の混雑が増大し、送電近代化への大規模な投資があるため、主要市場です。同国は、エネルギー移行を支援し、再生可能エネルギーの削減を削減するために、HVDC 送電回廊、スマート グリッド、エネルギー貯蔵システムに焦点を当てています。

英国の再生可能エネルギー統合市場

英国市場は、2025 年に 120 億 5,000 万米ドルと評価され、2026 年には 142 億 5,000 万米ドルに達すると推定されています。英国は、強力な脱炭素化目標と投資に支えられ、洋上風力発電統合と系統柔軟性ソリューションの主要市場です。バッテリーストレージシステム。同国は、増加する再生可能エネルギーの普及を管理し、送電網の安定性を向上させるために、洋上送電インフラとスマートバランシング技術を積極的に拡大しています。

ラテンアメリカ

ラテンアメリカは 2025 年に 181 億 5,000 万米ドルを占め、世界の収益の約 6.77% を占めました。ラテンアメリカでは、太陽光発電と風力発電の容量拡大、送電の近代化、水力再生可能エネルギーのバランス要件により、需要が増大しています。ブラジルは、大規模に相互接続された送電網、増加する再生可能エネルギー投資、大規模な送電拡大プログラムにより、地域市場を支配しています。チリやメキシコなどの国でも、太陽光発電と蓄電プロジェクトや再生可能送電網インフラ開発が大きく成長しています。都市の需要中心から遠く離れた再生可能プロジェクトを接続する必要性が高まっているため、長距離送電システムと送電網の柔軟性ソリューションに対する需要が生じています。さらに、鉱山電化と分散型再生可能プロジェクトが、地域全体でのマイクログリッドとエネルギー貯蔵システムの導入を支援しています。

中東とアフリカ

中東およびアフリカは、2025 年に 143 億 5,000 万米ドルと評価されています。この地域は、大規模な太陽光発電プロジェクト、送電網の近代化プログラム、グリーン水素開発により、高成長市場として台頭しています。 GCC諸国、特にサウジアラビアとUAEは、エネルギーミックスを多様化し、化石燃料への依存を減らすために、再生可能メガプロジェクト、蓄電池システム、スマート送電インフラに多額の投資を行っている。南アフリカはまた、送電網の信頼性の課題に対処し、再生可能電力の拡大を支援するために、再生可能エネルギーの統合への投資を加速させている。アフリカ全土で、電化への取り組みと遠隔エネルギーアクセスプログラムの増加により、電力需要が高まっています。マイクログリッドそして分散型再生可能システム。この地域のグリーンフィールドグリッドインフラストラクチャと国境を越えた相互接続への継続的な投資は、強力な長期的な成長の機会を生み出すことが期待されています。

GCC再生可能エネルギー統合市場

2025 年に 80 億米ドルと評価され、2026 年には 90 億 5000 万米ドルに達すると推定されている GCC 市場。GCC 地域は、サウジアラビアと UAE にわたるギガスケールの太陽光発電プロジェクト、グリーン水素開発、スマートグリッドへの投資によって牽引される高成長市場として台頭しています。実用規模の蓄電池と送電インフラの導入が増加しており、この地域における再生可能重力発電システムへの移行が促進されています。

競争環境

主要な業界プレーヤー

主要企業による送電網の近代化とエネルギー貯蔵の統合への強力な投資により市場シェアが急拡大

Hitachi Energy、Siemens Energy、GE Vernova、Schneider Electric、ABB などの大手企業は、送電網の近代化、スマートグリッド技術、エネルギー貯蔵統合、送電インフラへの大規模投資を通じて、再生可能エネルギー統合市場の発展において重要な役割を果たしています。これらの企業は、HVDC システム、グリッド自動化プラットフォーム、バッテリーエネルギー貯蔵ソリューションとデジタル エネルギー管理テクノロジーにより、送電網の柔軟性を向上させ、世界的な再生可能エネルギーの普及拡大をサポートします。また、電力会社、政府、再生可能エネルギー開発業者と提携して、洋上風力送電ネットワーク、再生可能エネルギー避難通路、分散型エネルギー管理システムを主要市場に展開しています。さらに、これらの企業は、世界中で増大する送電網の混雑、再生可能エネルギーの断続性、電化需要に対処するために、AI ベースの送電網最適化、仮想発電所、分散型エネルギー統合ソリューションへの注力を強化しています。

プロファイルされた主要な再生可能エネルギー統合企業のリスト

- Hitachi Energy (Switzerland)

- Siemens Energy (Germany)

- GE Vernova (U.S.)

- Schneider Electric (France)

- ABB (Switzerland)

- Eaton (Ireland)

- Honeywell (U.S.)

- Mitsubishi Electric (Japan)

- Toshiba Energy Systems & Solutions (Japan)

- NextEra Energy (U.S.)

- Fluence Energy (U.S.)

- Tesla Energy (U.S.)

- Wärtsilä Energy (Finland)

- Sungrow Power Supply (China)

- Huawei Digital Power (China)

主要な産業の発展

- 2026 年 5 月:全インド DISCOMs Association (AIDA) は、覚書を通じて米国に本拠を置くエネルギー システム インテグレーション グループ (ESIG) と提携し、世界的な技術的専門知識でインドの配電部門をサポートしました。この提携は、再生可能エネルギーの統合、送電網の近代化、システム計画、送電網の柔軟性の向上に焦点を当てています。両組織は、DISCOMの運営能力を強化するために、知識の共有、技術ワークショップ、インドと国際的な電力セクターの専門家間の協力を促進する。

- 2026 年 5 月:ADBは、2035年までにアジア太平洋地域全体のエネルギーとデジタルインフラに700億ドルを投資する計画で、その中には汎アジア電力網構想への500億ドルが含まれる。このプログラムは、エネルギーアクセスを改善し、地域の電力部門の排出量を削減しながら、送電網の拡大、送電網の統合、貯蔵、デジタル化を通じて国境を越えた再生可能エネルギー取引を強化することを目的としています。

- 2026 年 2 月:シーメンスとメスカダは、オーストラリア最大規模の AI 対応クラウドベース SCADA システムを Global Power Generation Australia (GPGA) に導入しています。このシステムは、オーストラリア全土の 8 つの再生可能エネルギーおよび貯蔵資産を接続し、一元的なリアルタイムの監視、制御、および将来的には系統対応型の運用のためにオーストラリアのエネルギー市場運営事業者 (AEMO) との統合を可能にします。

- 2025年11月:ABBは、ABB Skill Symphony Plus SCADAソリューションを使用してスペインの4つのCSPプラントの太陽光発電場制御システムをアップグレードするためにContourGlobalに選ばれました。この近代化により、再生可能電力の統合、システムの信頼性、拡張性、およびサイバーセキュリティ長期的なグリッド運用に向けて。

- 2025 年 6 月:日立エナジーは、中東最大級の太陽光発電所の一つであるヨルダンの52.5MWシャムスマーン太陽光発電プロジェクトに変電所の供給を開始した。このプロジェクトでは68万枚以上の太陽光パネルが使用され、年間160GWhの発電が見込まれており、ヨルダンの再生可能エネルギー目標をサポートし、輸入燃料への依存を軽減します。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.36% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別

|

グリッドレベル別

| |

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,681 億 8,000 万米ドルで、2034 年までに 8,562 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 1,164 億 5,000 万米ドルでした。

市場は、予測期間中に 13.36% の CAGR を示すと予想されます。

コンポーネント別では、ハードウェアセグメントが市場をリードすると予想されます。

世界的な再生可能エネルギー導入の増加が市場の拡大を推進しています。

Hitachi Energy、Siemens Energy、GE Vernova、Schneider Electric、および ABB が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 314

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。