分散剤市場規模、シェアおよび業界分析、タイプ別(水系、溶剤系、その他)、用途別(塗料およびコーティング、パルプおよび紙、建築および建設、洗剤、接着剤およびシーラント、その他)、および地域予測、2026年から2034年

主要市場インサイト

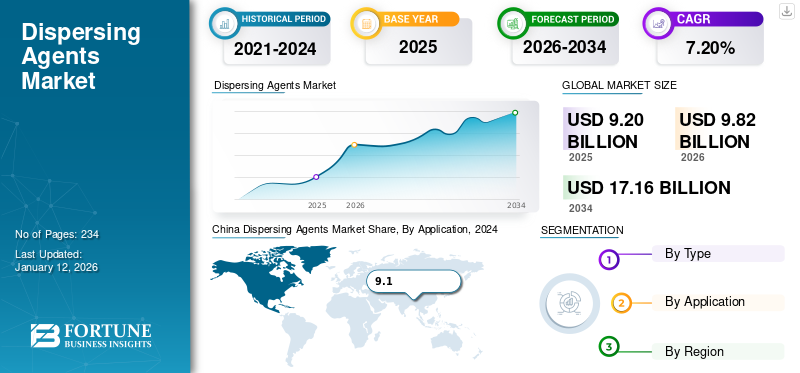

世界の分散剤市場規模は、2025年に92億米ドルと評価されています。市場は2026年の98億2000万米ドルから2034年までに171億6000万米ドルに成長すると予測されており、予測期間中に7.20%のCAGRを示します。アジア太平洋地域は分散剤市場を独占し、2025 年には 30% の市場シェアを獲得しました。

分散剤(分散剤)は、懸濁溶液の分離または分散を促進し、溶液中に存在する粒子の沈降または凝集を防ぐ化合物です。さらに、分散液やペーストの粘度を下げ、スムーズな流れと改善された特性を促進します。分散剤の大部分は、ポリアクリレート、ポリエーテル、およびポリソルベートをベースとしています。用途が異なれば、異なる配合が必要となるため、分散剤の配合にはさまざまな化学薬品が使用されます。水ベースのシステムと溶剤ベースのシステムの分散剤は、適切な機能と用途に合わせて異なる方法で配合されます。

分散剤市場は、次のようなさまざまな最終用途産業での幅広い採用によって推進されています。塗料とコーティング、建設、製薬。分散剤は分散製剤において非常に重要であり、さまざまな製剤で分散剤の使用が普及しています。この市場は、塗料およびコーティング業界で顔料濃縮物を製造しながら安定した配合物を作成するために低泡分散剤が多く採用されていることによって牽引されています。原油流出事故では、海洋の生息地の保護に役立つ大きな油分子を小さな粒子に分散させるために分散剤が使用されます。これらの分散剤は、特別なボートや飛行機を使用して散布されます。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場にさまざまな影響を与えました。ロックダウンやサプライチェーンの混乱により、建設や自動車などの特定の業界では一時的に減速が見られたものの、ヘルスケアやパーソナルケアなどの他の業界では、医薬品や消毒剤などの分散剤を含む製品の需要が増加しました。全体として、市場には変動があったものの、経済が安定し、産業が通常業務を再開するにつれて成長し、徐々に回復すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

分散剤市場の重要なポイント

- 2025年の市場規模:92億ドル

- 2026年の市場規模:98.2億ドル

- 2034 年の予測市場規模: 171 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.20%

- アジア太平洋地域は、2025 年に 30.00% のシェアを獲得し、分散剤市場を独占しました。

- 水系セグメントは 2026 年に市場の 65.27% を占めると予想されます。

- 建築・建設セグメントは、2026 年に市場の 26.78% を占めると予想されます。

アジア太平洋地域

2025 年には 27 億 5,000 万米ドルに達し、市場シェアは 30.00% に達します。

北米

22億8,000万米ドルに達し、2025年には世界市場の25.00%を占める。

ヨーロッパ

17.8億米ドルを生み出し、2025年の世界市場の19.00%を占める。

私たち

市場は2026年までに23億2,000万米ドルに達すると予測されています。

日本

市場は2026年までに2億2,000万米ドルに達すると予測されています。

続きを読む

分散剤市場動向

持続可能性がますます重視されることが顕著な市場傾向となっている

環境への影響と気候変動に対する懸念が高まる中、化学を含む業界全体で持続可能性への大きな移行が見られます。メーカーは、植物由来の材料や他の産業からの廃棄物などの再生可能資源に由来する分散剤を探索し、投資しています。これらのバイオベースの分散剤は、従来の石油ベースの製品の代替品を提供し、有限の化石資源への依存を減らし、二酸化炭素排出量を削減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

分散剤市場の成長要因

工業化の進展市場の成長を促進する

産業活動が世界的に拡大するにつれ、塗料、コーティング、建設、製薬、農業、産業などのさまざまな分野で分散剤の需要が継続的にあります。織物。これらの薬剤は、製品やプロセスで望ましい特性や性能を達成するために不可欠です。工業化により、厳しい品質基準と消費者の期待を満たす高性能製品への要求が高まっています。分散剤は、色の濃さ、安定性、レオロジー制御、配合物における相溶性などの望ましい特性を達成する上で重要な役割を果たします。たとえば、自動車産業では、均一な色の分布と耐久性を確保するために分散剤が塗料配合に使用されています。

工業化には多くの場合、増大する商品需要に応えるための大量生産と製造プロセスの合理化が伴います。分散剤は原材料と添加剤の効率的な分散を促進し、プロセス効率の向上、生産コストの削減、製品の一貫性の向上につながります。さらに、産業の進歩により、製造プロセスや材料における技術の進歩と革新が促進されます。技術革新は市場の継続的な進化に貢献し、産業がより高い効率と製品の差別化を達成できるようにします。これらの要因が世界の分散剤市場規模を推進しています。

抑制要因

代替品の存在が市場の成長を妨げる可能性がある

用途によっては、分散剤は、同様の機能を提供する代替技術や添加剤との競争に直面しています。たとえば、配合化学と加工技術の進歩により、メーカーは従来の分散剤を必要とせずに分散を実現できるようになりました。さらに、新しい添加剤や配合戦略の開発により代替品が生まれ、従来の製品の需要が減少する可能性があります。

塗料業界では、塗料配合物中の顔料と充填剤を確実に均一に分散させるために分散剤が伝統的に使用されています。しかし、ナノ粒子技術の進歩により、外部の分散剤を必要とせずに液体媒体中に均一に分散できる自己分散性ナノ粒子が開発されました。自己分散性ナノ粒子をコーティング配合物に採用することは、従来の分散剤の代替手段となります。分散剤は多くの用途において依然として不可欠ですが、自己分散ナノ粒子などの代替技術の利用可能性により、特定の配合または業界における分散剤への依存度が低下し、分散剤市場の成長が妨げられる可能性があります。

分散剤市場セグメンテーション分析

タイプ別分析

持続可能な製剤への移行が進み、水性セグメントが最大のシェアを占める

タイプに基づいて、市場は水系、溶剤系などに分類されます。

水性セグメントは、次のシェアで市場を支配すると予測されています。 2026 年には 65.27% 。水性分散剤は、水ベースの系における固体粒子または液体成分の分散を促進するために使用される添加剤です。これらの薬剤は、塗料やコーティング、接着剤、インク、 セラミックス、および農業用製剤。環境への懸念と、揮発性有機化合物 (VOC) および有害大気汚染物質 (HAP) に関する規制上の理由から、水性薬剤は溶剤ベースの代替剤よりも好まれています。水性コーティングおよび配合物の使用を促進する規制上の取り組みにより、水系分散剤の需要が高まっています。持続可能性と環境への配慮に対する意識の高まりにより、業界全体で水性製剤の採用が推進されています。水性分散剤は、メーカーが排出物と環境への影響を削減した環境に優しい製品を開発できるようにする上で重要な役割を果たします。

溶剤系分散剤は、塗料、コーティング、インク、接着剤、シーラントなどの溶剤系システムにおける固体粒子または顔料の分散を促進するように設計された添加剤です。溶剤系分散剤の需要は、溶剤ベースのコーティングやインクに大きく依存する建設、自動車、包装、印刷などの最終用途産業の成長などの要因によって促進されています。さらに、分散剤化学における技術の進歩、製品の性能と美観の重視の高まり、新興経済国での用途の拡大が市場の成長に貢献しています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建築と建設 持続可能な慣行の促進により最大のシェアを占めるセグメント

用途に基づいて、市場は塗料とコーティングに分類されます。紙パルプ、建築および建設、洗剤、接着剤およびシーラント、その他。

建築および建設セグメントは、市場のシェアを独占すると予測されています。 2026 年には 26.78% 。分散剤は、作業性の向上、含水量の低減、流動性の向上、および凝結時間の制御を目的として、コンクリートおよびセメント質材料に一般的に使用されます。これらの薬剤は、セメント粒子を均一に分散させることで、コンクリート混合物の強度、耐久性、一貫性をより高めるのに役立ちます。また、フライアッシュ、スラグ、シリカフュームなどの補助的なセメント質材料の組み込みも容易になり、全体的な性能と持続可能性が向上します。分散剤は、建築および建設資材および製品の性能、耐久性、持続可能性を向上させる上で重要な役割を果たします。作業性、分散性、接着性、性能特性を向上させる能力により、さまざまな建築用途に不可欠な添加剤となり、建築環境の品質と寿命に貢献します。

分散剤は、パルプおよび紙の用途、特に紙、板紙、および関連製品の製造において重要な役割を果たします。分散剤は、紙パルプ製造プロセスの最適化、製品品質の向上、製紙業界における性能、効率、持続可能性に対する顧客の要件を満たす上で重要な役割を果たします。その多用途な用途は、包装、印刷、衛生製品、その他の用途に使用される幅広い紙および板紙製品の生産に貢献します。

地域の見識

地理に基づいて、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、および世界のその他の地域に細分化されています。

Asia Pacific Dispersing Agents Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は2025年に約27億5,000万米ドルを世界市場にもたらし、30.00%のシェアを占め、2026年には29億5,000万米ドルに達すると予想されています。これは、中国、インド、東南アジア諸国などの国々が力強い経済成長とインフラ整備を経験しており、急速な工業化が進んでいることによるものです。この地域の人口急増、都市化の進行、可処分所得の増加により、消費財、自動車、住宅、インフラストラクチャーへの需要が増大しています。これにより、塗料、接着剤、シーラント、農薬などの分散剤を使用する製品の需要が高まっています。さらに、アジア太平洋地域の多くの多国籍企業や地元企業は、分散剤の性能を革新し向上させるための研究開発に多額の投資を行っています。このイノベーションへの焦点により、地域産業の特定のニーズを満たすように調整された高度な分散剤の開発が促進されます。日本市場は2026年までに2.2億ドル、中国市場は2026年までに18.4億ドル、インド市場は2026年までに5.2億ドルと見込まれています。

英国市場は 2026 年までに 5 億 4,000 万米ドルと評価され、ドイツ市場は 2026 年までに 3 億米ドルと評価されます。

China Dispersing Agents Market Share, By Application, 2024

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

2025 年、北米は世界市場シェアの 25.00% を保持し、評価額は 22 億 8,000 万米ドルに達し、2026 年には 24 億 3,000 万米ドルに成長すると予測されています。北米市場は長年にわたり着実な成長を遂げています。北米には、塗料、コーティング、自動車、建設、製薬、農業などの多様な産業があり、これらの産業はすべて分散剤の重要な消費者です。都市化、インフラ開発、技術進歩などの要因によるこれらの産業の拡大は、製品の需要に貢献しています。米国市場は、2026 年までに 23 億 2,000 万米ドルと評価されています。

環境への懸念や規制要件により、さまざまな業界で水ベースの配合物への移行が進み、ヨーロッパでは水系分散剤の需要が高まっています。水ベースの配合物には、VOC 排出量の削減、安全性の向上、廃棄の容易さなどの利点があり、さまざまな用途でますます人気が高まっています。

ヨーロッパ

ヨーロッパの市場は2025年に17億8,000万米ドルに達し、総市場収益の19.00%を占め、2026年には19億米ドルに達すると予測されています。

ラテンアメリカ

2025 年、ラテンアメリカは 15 億 4000 万米ドルを生み出し、世界市場収益の 17.00% に貢献し、2026 年には 16 億 4000 万米ドルに成長すると予測されています。ラテンアメリカ市場は、工業化、インフラ開発、自動車の拡大、農業活動、投資、規制遵守、市場自由化などの要因により、成長する態勢が整っています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に世界市場の 9.00% を獲得し、8 億 5,000 万米ドルの収益を生み出し、2026 年には 9 億米ドルに達すると予測されています。中東およびアフリカ地域は、特に UAE、サウジアラビア、南アフリカなどの国々で大幅な産業の拡大を目の当たりにしています。塗料やコーティング、建設、自動車、繊維、農業などの分野の産業の成長により、顔料分散、製剤の安定化、農薬分散などのさまざまな用途で使用される製品の需要が高まっています。

業界の主要プレーヤー

主要企業は市場での地位を強化する戦略を採用しています

世界市場シェアは細分化されており、BASF SE、Arkema SA、Altana AG、Clariant AG、Dow Inc. などの主要企業が業界で活動しています。ほとんどのメーカーは、業界での能力を獲得し、新規参入者の脅威を軽減するために事業を拡大しています。市場参加者は、広範な流通ネットワーク、規制に関するノウハウ、サプライヤーを持つ国際的および地域のプレーヤーと激しく競争しています。さらに、企業は既存の市場を拡大するために、他の市場リーダーと契約、買収、戦略的パートナーシップを締結します。

トップ一覧分散剤会社:

- BASF SE (Germany)

- Arkema SA (France)

- Altana AG (Germany)

- Clariant AG (Switzerland)

- Dow Inc. (U.S.)

- Lanxess AG (Germany)

- RUDOLF GmbH (Germany)

- Lubrizol (U.S.)

- Evonik Industries AG (Germany)

- Croda International (U.K.)

主要な業界の発展:

- 2023 年 8 月:BASF SEは、アクリル酸をベースとした水溶性分散剤の製造のため、トルコのディロバシに新しい製造工場を導入しました。この投資は、ヨーロッパ、中東、アフリカの洗剤、クリーニング、化学処理業界の BASF 顧客をサポートすることを目的としていました。

- 2022 年 7 月:エボニックは、新しい持続可能な分散添加剤、TEGO Dispers 658 を発売しました。TEGO 分散剤は容易に生分解性であり、顔料およびカラーコーティング製造の持続可能性を向上させると同時に、他の同等のエボニック製品と同様の高性能プロファイルを配合者に提供します。

- 2021 年 5 月:クラリアントは、分散剤製品ポートフォリオに新たに追加された Hostatint を発表しました。 Hostatint は、屋外および屋内の建物の両方で使用される建築用塗料のカラー パレットを増やすために設計された水性顔料分散剤です。この発売により、アメリカ大陸のメーカーはより幅広い色にアクセスできるようになり、消費者により幅広い選択肢を提供できるようになります。

レポートの範囲

この調査レポートは、世界中の分散剤に関する定性的および定量的な洞察を提供します。定量的な洞察には、調査範囲でプロファイルされた各セグメント、サブセグメント、地域にわたる金額(10億米ドル)と量(キロトン)の観点からの市場規模が含まれます。さらに、各地域のセグメント、サブセグメント、主要な郡の市場分析と成長率も提供します。定性的洞察には、主要な市場推進要因、制約、成長機会、市場に関連する業界動向の詳細な分析が含まれます。競争状況のセクションでは、業界で活動する主要企業の詳細な企業プロフィールを取り上げます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 7.20% |

ユニット | 価値 (10 億米ドル) と量 (キロトン) |

セグメンテーション | タイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場規模は 98 億 2000 万ドルで、2034 年までに 171 億 6000 万ドルに達すると予測されています。

市場は 7.20% の CAGR で成長し、予測期間中に着実な成長を示すでしょう。

建築・建設部門が市場を牽引した。

より高品質の分散剤に対する需要の高まりが、市場の成長を促進する重要な要因です。

アジア太平洋地域は 2025 年に最大の市場シェアを獲得しました。

2026 年のアジア太平洋地域の市場規模は 29 億 5,000 万米ドルでした。

BASF SE、Arkema SA、Altana AG、Clariant AG、Dow Inc. は、市場の主要企業の一部です。

優れた特性により分散剤の採用が増加しているため、分散剤の採用が促進され、新たな市場機会が創出されることが予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート