シャントリアクトル市場規模、シェア及び業界分析、相(単相及び三相)、タイプ(油浸式及び空芯式)、製品(固定式及び可変式)、エンドユーザー(電力会社及び再生可能エネルギー)、地域別予測、2026-2034年

主要市場インサイト

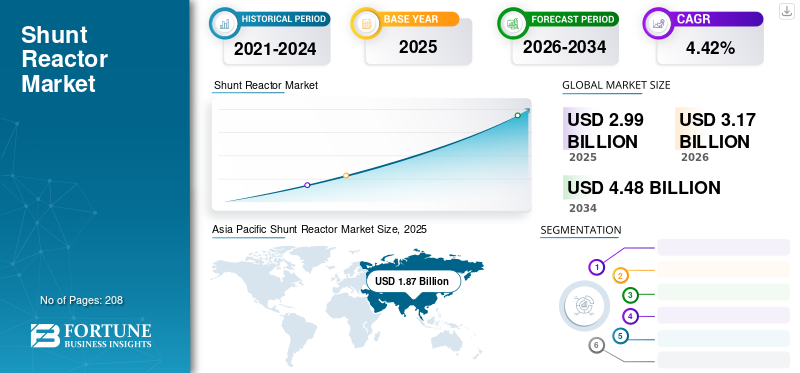

世界のシャントリアクター市場規模は2025年に29億9000万米ドルと評価され、2026年には31億7000万米ドル、2034年までに44億8000万米ドルに達すると予測されており、予測期間中のCAGRは4.42%を示しています。アジア太平洋地域は2025年に63.40%の市場シェアで分路リアクター産業を支配した。米国の分路リアクター市場は大幅に成長し、2032年までに推定5億1096万米ドルに達すると予測されている。

COVID-19パンデミックは、世界的な電力セクターへの投資減少により、2020年の前年比市場成長を阻害した。商業・産業セクターは最大の電力消費部門であり、ロックダウン中の工場・オフィス閉鎖が電力需要に影響を与えた。これにより回収額とキャッシュフローが低下し、送配電事業者に深刻な打撃を与えた。

これらのリアクトルは、ケーブルや長距離高圧送電線における無効電力を吸収・補償することで、電力・エネルギーシステムの効率を向上させます。送電線に直接接続するか、三巻線変圧器の三次回線に接続することが可能です。

COVID-19パンデミックと関連する経済的影響はほぼ全ての産業に深刻な打撃を与え、シャントリアクトル業界も例外ではありません。

アダニ・パワー・リミテッドを含む一部企業は不可抗力条項を発動した。これは天災やその他の予期せぬ状況により契約が無効となることを認める条項である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の分路リアクトル市場インサイト

日本では、電力ネットワークの安定性をより確実に維持したいというニーズが高まる中、分路リアクトルの重要性があらためて注目されています。求められているのは、送電系統で発生する電圧の変動を的確に抑え、設備への負担を減らしながら、長期的に安定稼働できる信頼性の高い機器です。再エネ導入の拡大や電力系統の複雑化により、制御の柔軟性や高効率設計への期待も大きくなっています。本レポートでは、世界の分路リアクトル市場の動きが、日本の電力インフラや設備運用にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

分流リアクトル市場の動向

再生可能エネルギー分野の驚異的成長が収益性の高い機会を創出

世界的に安定した保護された電力供給への需要が高まる中、政府のカーボンフットプリント削減施策と相まって、再生可能エネルギー分野の成長が大幅に促進される見込みです。パンデミックにもかかわらず、世界のエネルギー部門では2020年以降、再生可能エネルギー産業が驚異的な成長を遂げている。国際エネルギー機関(IEA)の公表データによると、主要市場における政策期限が2019年から45%延長されたことで、2020年には再生可能エネルギープロジェクトの導入が加速した。中国と米国における政策期限が、パンデミックが世界的に広がる中でも、2020年の再生可能エネルギー設備容量の増加に前例のないブームをもたらした。例えば中国単独で137GW、米国で36.6GWの再生可能エネルギー容量が追加された。急速に拡大する再生可能エネルギー分野は市場に収益性の高い機会を生み出す見込みだ。再生可能エネルギー分野からの需要増加を踏まえ、各社は需要増に対応するため多額の投資を行っている。例えば2022年10月、日立エナジーは再生可能発電向け変圧器およびリアクターの需要増に対応するため、バージニア州の製造施設を拡張・近代化する計画を発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

分路リアクトル市場の成長要因

送電線のアップグレードが分路リアクトルの需要を刺激

世界中で増加する送電線開発・近代化プロジェクトは、分路リアクトルを含む送配電設備の需要を刺激すると予想されます。これらのリアクトルは、システム障害による負荷の急激な低下時に発生する無効電力を補償します。送電網の複雑化と再生可能エネルギーの系統連系が進む中、電力会社は電圧調整、系統安定化、無効電力補償を目的として変圧器やリアクトルなどの設備導入に取り組んでいる。したがって、電力需要と発電量が増加するにつれ、送配電インフラの近代化とアップグレードが不可欠である。

電力送電システムの拡張は、国家排出目標達成に必要な時間枠・規模・コストでクリーンエネルギー移行を実現する上で極めて重要である。架空送電線の容量拡大において、電流容量の増加は最も広く用いられる手法である。この目的のため、設計変更には既存導体選択に基づく送電線容量の分析が必要であり、熱的限界を含む様々な設計制約/基準を考慮しなければならない。

米国、インド、中国、ドイツを含むほとんどの国が、老朽化した送配電ネットワークのアップグレードと近代化に取り組んでいる。例えば2022年1月、米国エネルギー省(DOE)は全国的な送電網のアップグレードと新規高容量送電線の整備を促進する「Building a Better Grid」イニシアチブを発表した。この枠組み下でDOEは国家的な送電ニーズを特定し、高圧送電施設の建設を支援する。さらに2022年4月には、 日立エナジー・インディア社は、インド・マディヤ・プラデーシュ州の農村部における送電システム強化のため、1,970万米ドル相当の契約を獲得した。こうした送電網のアップグレード・近代化プロジェクトや、増加するエネルギー需要に対応するための投資拡大が、今後数年間の市場成長を牽引すると見込まれる。

発電容量の増加がシャントリアクター市場の成長を促進

急速な都市化と工業化により、特に新興経済国においてここ数年でエネルギー需要が急増している。このため、世界各国の政府は電力供給の安定維持に向け、発電容量の増強を目指している。

インドは発電容量を大幅に拡大し、2014年から2023年にかけて70%の増加を達成した。過去10年間で97,501.2 MWの再生可能エネルギーを追加し、電力不足から余剰状態へと移行した。2023年10月現在、インドの発電容量は425,536MWに達し、2014年3月の248,554MWから増加している。

中国、米国、インドは過去数年間で膨大な発電容量増加を記録した主要国である。インドは2024年までに送電網を27,000回路キロメートル拡張し、非化石燃料による500GWの発電容量達成を目指す。さらに中央電力庁(CEA)が発表した草案によれば、2027年までにピーク電力需要を満たすためには228,541MWの追加容量が必要となる。2021-2022年度、インドは従来型電源から30,667.91MWの容量を追加した一方、2022年3月時点での再生可能エネルギーの累積設備容量は156,607.9MWに達している。さらに欧州エネルギー投資報告書によれば、送電・配電インフラへの投資額は2021-2030年に2,950億米ドル、2031-2040年に2,900億米ドルと予測されている。

しかしながら、急速に増加する発電容量に対応するためには、十分な送電能力と配電ネットワークが不可欠である。電力系統システムの中核を成し、異なる電圧システム間での安全かつ効率的な電力送配電に不可欠なシャントリアクターの需要は、大幅な増加が見込まれる。

抑制要因

分路リアクトルの使用を制限する新興先端技術

送電中のエネルギー損失を最小限に抑え、系統安定性を高める取り組みが進む中、柔軟交流送電システム(FACTS)、高電圧直流送電(HVDC)システム、その他の代替技術が開発されました。従来の系統安定化技術におけるコンデンサやリアクトルなどの装置の使用には、性能と速度の面で固有の制約がある。これらの制約により、FACTSやHVDCシステムなどのより効率的な技術が急速に普及している。

柔軟交流送電システム(FACTS)装置は、電力系統送電網でますます使用されるようになった電力電子デバイスである。これらの装置は、より高い電力伝送容量、優れた系統安定性、迅速な無効電力/電圧サポートなど、いくつかの機能を提供できる。

無効電力の伝送は、ネットワーク内で著しい電圧・電流の低下や急上昇を引き起こし、有効電力の伝送容量を制限し損失を増加させる可能性があります。固定直列コンデンサ(FSC)を用いて既存送電線の動的電力容量を増加させることで、発電所が生産すべき無効電力が減少するため、プラント効率が向上し、一次燃料消費量が削減されます。その結果、送電線を通じてより多くの有効電力を伝送できるようになります。このような先進技術の採用増加により、今後数年間で従来の送配電設備の需要は抑制される見込みです。

シャントリアクター市場のセグメント分析

位相別分析

急速な工業化が三相シャントリアクターの需要を刺激

位相に基づいて、市場は単相と三相に区分されます。三相セグメントは、地域を問わずリアクターの最大の消費層として浮上しています。これは、特にアジアやラテンアメリカの新興経済国における急速な工業化の進展に起因しています。三相設定は一般的に高電圧アプリケーションが必要な場面で採用されます。ただし、三相設定は単相アプリケーションにも対応可能なため、世界的に三相システムへの志向が高まっています。

単相分路リアクトルは、急速な都市化の進展と世界的なスマートシティプロジェクトの増加により、2022年から2029年の予測期間中に大幅な成長が見込まれる。

タイプ別分析

油入リアクトルは高電圧システムとの互換性から世界市場を支配する見込み

タイプ別では、油入型と空芯型に分類される。油入リアクトルは、高電圧システムとの互換性から、世界市場で主要なシェアを占めると予想されています。従来、リアクトルは油入設計で製造されてきましたが、最近では一部の企業が先進的な空芯リアクトルを提供し、業界で注目を集めています。

一方、空芯リアクトルは通常、システム電圧が比較的低い場所で導入される。しかし、トレンチ・グループなどの企業は、空芯リアクトルの性能向上に多額の投資を行っている。トレンチグループは、最大500kVまでのシステム電圧に対応する空気コアリアクトルを開発した。

製品別分析

可変分路リアクトルの採用拡大が市場成長を促進

製品別では、固定型と可変型に市場が区分される。可変セグメントは電圧変動に対する柔軟性から、世界市場を支配すると予測されています。可変リアクトルの需要は再生可能エネルギー部門の成長に比例します。再生可能エネルギー源は予測不能で変動する有効電力源と見なされているためです。

固定リアクトルは比較的低コストで、オン/オフ操作が容易です。これらのリアクトルは、単一のリアクトルユニットが送電網に必要とされる場所に導入されます。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

急成長する再生可能エネルギー分野がリアクター需要を牽引

エンドユーザー別では、市場は電力会社と再生可能エネルギーに区分される。現在、電力会社セグメントが世界最大の反応器消費部門である一方、再生可能エネルギーセグメントは2022年から2029年の予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。

環境問題への関心の高まり、地政学的問題の増加、石油資源への依存軽減を背景に、世界のエネルギー部門は水力、太陽光、風力などの再生可能エネルギー源の採用に向けて急速に動いています。過去3年間で、世界のエネルギー部門は再生可能エネルギー源の採用において著しい成長を遂げてきた。再生可能エネルギー部門は、2022年から2029年の予測期間において最も高いCAGRを記録する見込みである。

地域別インサイト

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界のシャントリアクター市場シェアを支配し、最大の電力生産・消費地域である。さらに、同地域は再生可能電力発電容量でも最大規模を誇る。また、巨大な製造業を擁しており、多くのグローバルおよび地域メーカーがアジア太平洋全域で事業を展開している。電力生産量の増加と再生可能エネルギー投資の拡大が、同地域におけるリアクター需要拡大の主因である。

欧州はリアクターの主要市場の一つである。欧州市場は先進的な電力網インフラを有する先進国で構成される。しかし、地域各国における電力網インフラ開発の進展と再生可能電力需要の増加が、製品需要を牽引している。

北米産業の成長は、産業・商業・住宅セクターにおける電力消費量の増加に牽引されている。同地域では太陽光や風力などの再生可能エネルギー源による発電量拡大にも注力している。また、主要メーカーの存在が同地域を重要な拠点としている。

ラテンアメリカおよび中東・アフリカ市場は依然として初期段階にある。しかし、シーメンスやGEなどの主要メーカーが複数の地域プロジェクトに関与している。

分流リアクトル市場における主要企業一覧

主要企業は製品能力の拡大と新製品開発に注力

世界市場は少数のグローバル企業と多数の中小規模企業で構成される。新製品開発は主要企業が採用する主要な市場戦略である。例えば、2022年と2020年には、トレンチ・グループとGBE Spaがリアクター製品群の拡充・アップグレードを実施しました。さらに、シーメンス、日立、GEなどの主要企業は、協業も主要戦略の一つとして活用しています。

主要企業には、日立エナジー、シーメンス、ゼネラル・エレクトリック、CGパワー・アンド・インダストリアル・ソリューションズ、ヒョソン重工業などが含まれる。主要企業は市場シェアの半分以上を占め、残りの市場は様々な最終用途向けに多数の地域・ローカル企業が支配している。

主要企業プロファイル一覧:

- GE (米国)

- シーメンス (ドイツ)

- 東芝株式会社 (日本)

- CG Power and Industrial Solutions Limited (インド)

- Hitachi Energy (スイス)

- ヒョソン株式会社 (韓国)

- ABB (スイス)

- 日新電機株式会社 (日本)

- 富士電機株式会社 (日本)

- GBE SpA (イタリア)

業界の主な動向:

- 2022年9月- ABBは、2020年に設立された合弁会社「Hitachi ABB Power Grids」における残りの19.9%の持分を売却するため、株式会社日立製作所との間で合意書に署名したことを発表した。

- 2022年3月- シーメンス・エナジーは合弁会社フォイト・ハイドロ(旧フォイト・シーメンス・ハイドロ・パワー・ジェネレーション)の35%株式を売却。この取引完了により、フォイト・グループはフォイト・ハイドロ・グループ部門の完全所有者となった。

- 2022年1月- シーメンス・エナジー傘下のトレンチ・グループは500kV乾式リアクトルを発表。同社は世界初の500kV乾式リアクトルと主張し、最大550kVまでの高電圧乾式リアクトル製造技術を保有している。

- 2021年7月 - GEリニューアブル・エナジーの事業部門であるグリッド・ソリューションズは、インド最大の国営送電会社であるインド送電公社(PGCIL)と、765kVリアクトル32台および765kV変圧器13台の供給契約を締結したと発表した。これらの変圧器とリアクトルはラジャスタン州に設置され、同州の太陽光発電ゾーンから8.1ギガワット(GW)の電力を送電する。

- 2021年4月 - GE Renewable EnergyのGrid Solutions事業とHitachi ABB Power Grids Ltd.(現Hitachi Energy)は、高電圧機器に使用される六フッ化硫黄(SF6)に代わる代替ガスを使用するための、相互ライセンス供与および非独占的契約を発表しました。本契約により、各社はSF6フリーソリューション向けに相互補完的な知的財産を活用可能となる。

レポート対象範囲

本調査レポートは、貴重な知見、事実、業界関連情報、競争環境、歴史的データを提供することで包括的な業界評価を提示する。グローバル市場分析を構築するため、複数の方法論とアプローチを採用し、意味のある仮定と見解を導出している。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.42% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

By Phase

|

|

種類別

|

|

|

製品別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は29億9000万米ドルであった。

グローバル市場は、予測期間にわたって4.42%のCAGRで成長すると予測されています。

アジア太平洋地域の市場規模は2025年に18億7000万米ドルに達した。

エンドユーザーに基づいて、電力会社は世界市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに44億8000万米ドルに達すると予測されている。

主要な市場ドライバーは、地域全体で電力と送電と流通の拡大プロジェクトの拡大に対する需要の増加です。

市場のトッププレーヤーは、日立エナジー、シーメンス、東芝コーポーメント、CG Power&Industrial Solutions Ltd.です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 208

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。