医療オートメーション市場規模、シェアおよび業界分析、製品およびサービスタイプ別(機器およびシステム{自動投薬システム、自動検査システム、自動画像化および診断システム、その他}、ソフトウェアおよびプラットフォームなど)、アプリケーション別(診断および検査自動化、薬局および投薬管理、治療および外科自動化など)、エンドユーザー別(病院)および外来手術センター、診断研究所、薬局および調剤センター、研究および学術機関、その他)、および地域予測、2026 ~ 2034 年

医療自動化市場規模と将来展望

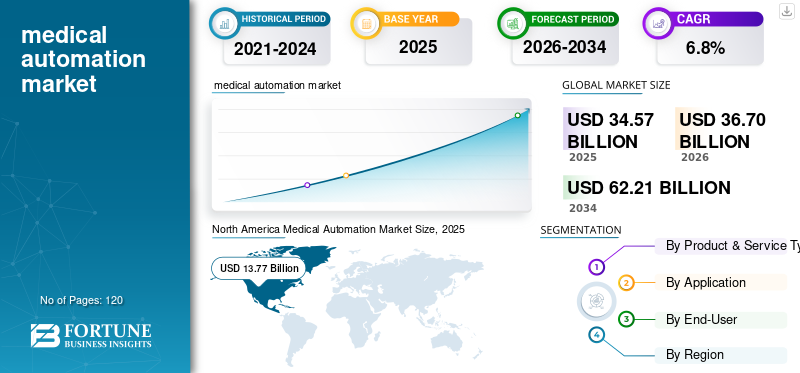

2025年の世界の医療自動化市場規模は345.7億米ドルと評価された。同市場は、2026年の367億米ドルから2034年には622.1億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.8%になると見込まれています。2025年、北米は39.83%の市場シェアを占め、医療自動化市場をリードしました。

医療オートメーションとは、自動化された機器、ソフトウェア、ロボット工学、AI、接続されたプラットフォーム、ワークフロー システムを使用して、病院、研究室、薬局、診断、手術、患者ケア全体での手作業を削減することを指します。市場の成長は、慢性疾患の有病率の上昇、世界的な患者数の増加、ヘルスケア分野全体にわたる一貫した労働力不足、診断、治療、検査業務の精度に対する需要の高まりに起因すると考えられています。さらに、ロボット支援手術、AI を活用した診断、自動投薬、検査室の自動化などの技術進歩により、市場での導入がさらに加速しています。さらに、価値ベースのケアへの移行と医療デジタル化への政府投資の増加も、市場に大きなプラスの影響を与えると予測されています。

- たとえば、2021 年 4 月、Siemens Healthineers AG は自動化と自動化の推進を目的として Varian Medical Systems Inc. の買収を完了しました。精密医療世界中の腫瘍治療経路全体にわたって。

さらに、BD、Omnicell, Inc.、Capsa Healthcare、ARxIUM、ScriptPro LLC など、市場で活動している多くの主要な業界プレーヤーは、精度と効率が向上したより良い製品を提供するために、さまざまな革新的なテクノロジーの開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療自動化市場の動向

AI 対応医療機器とロボット支援手術の採用の増加は、市場で観察される重要なトレンドの 1 つです

市場では、AI 対応医療機器やロボット支援手術プラットフォームへの大きな移行が見られており、リアルタイムの臨床意思決定をサポートし、手順のばらつきを軽減し、患者の安全性を向上できるインテリジェントな自動化ツールの導入が医療提供者によって増えています。 AI を活用した画像システム、自動病理プラットフォーム、ロボット手術エコシステムは、増え続ける臨床証拠とますます有利な規制経路に支えられ、加速度的に病院のワークフローに統合されています。さらに、企業は、主要な大学病院から地域および外来手術センターに至るまで、複数の医療現場に拡張できる相互運用可能なクラウド接続自動化プラットフォームの開発に注力しており、より広範な市場浸透の機会を生み出しています。

- たとえば、2024 年 12 月、GE ヘルスケアは、北米放射線学会 (RSNA) 2024 年年次総会で、診断精度と運用効率を最適化するために設計された新しい自動画像解析ツールを含む、40 を超える AI を活用したイノベーションを展示しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患の負担の増加と患者数の増加により市場の成長が加速

この市場の主な推進要因は、がん、心血管障害、糖尿病、神経疾患などの慢性疾患の負担が世界的に増大していることであり、これにより自動診断、治療、監視システムに対する需要が継続的に増加しています。患者数が増加し、医療分野の複雑さが増すにつれ、医療提供者は、より迅速、より正確、かつコスト効率の高いケアを提供するというプレッシャーの高まりに直面しており、自動化は運用上の優先事項ではなく、戦略的な必要性となっています。米国病院協会によると、慢性疾患の増加により、米国だけでも 2023 年に 3,369 万人の入院者数を記録し、病院や診断センターでの自動化導入が直接推進されました。

市場の制約

市場の成長を妨げる自動システムの高額な設置コストとメンテナンスコスト

完全に自動化された医療システムの設計、開発、設置にかかる高額なコストは、世界の医療自動化市場の成長を妨げる顕著な要因の 1 つです。完全に統合された自動システムの導入には約 40 万米ドルの費用がかかり、資本予算が制限されている低・中所得国の小規模な病院、診断センター、医療施設には大きな財政的圧力がかかります。取得コストに加えて、継続的なメンテナンス費用、ソフトウェアのアップグレード、複雑な自動化プラットフォームの操作とサービスを行うための専門の技術スタッフの要件により、総所有コストが大幅に増加します。さらに、サイバーセキュリティの脆弱性、データプライバシー、臨床環境におけるシステム障害のリスクに関する懸念もあり、特にシステムの信頼性が交渉の余地のない救命救急や外科現場では、広範な導入が制限されています。

市場機会

外科および診断ワークフローにおける人工知能とロボット工学の統合を強化し、有利な市場成長機会を提供

収束の増加人工知能、機械学習、および医療自動化プラットフォームを備えたロボット システムは、有利な市場成長の機会を提供すると推定されています。 AI 駆動の診断ツール、自律型ロボット手術システム、インテリジェントな検査自動化プラットフォームは、精度、スループット、患者転帰の点で臨床的に検証された改善を実証しており、医療提供の最新化を目指す医療機関にとって、ますます魅力的なものとなっています。これにより、統合プラットフォームの下で AI 意思決定サポート、ロボット実行、リアルタイム データ分析を組み合わせた統合オートメーション エコシステムを開発する大きな機会が企業に生まれます。

- たとえば、GE ヘルスケアは 2024 年 12 月に、放射線医学、放射線治療、核医学アプリケーション全体で高度な画像分析、可視化、ワークフロー自動化ソリューションを提供する能力を強化することを目的として、医療画像分析および人工知能ソリューションの世界的プロバイダーである MIM ソフトウェアを買収する契約を発表しました。

市場の課題

市場の成長にとって重大な課題となる、相互接続されたオートメーション システム全体にわたるサイバーセキュリティ リスクと規制遵守

相互接続が進む医療オートメーション システム全体でサイバーセキュリティ リスクを管理し、規制順守を確保することは、世界市場にとって重大な課題となっています。医療施設がネットワーク化されたロボット デバイス、AI を活用した診断プラットフォーム、自動データ管理システムをより多く導入するにつれて、マルウェア、ランサムウェア、不正なデータ アクセスの攻撃対象領域が大幅に拡大し、患者の安全と施設のデータの完全性が危険にさらされています。 AI 対応および自動化のための規制枠組み医療機器また、市場全体で急速かつ一貫性のない進化を遂げており、世界市場へのアクセスを求めるメーカーにとってコンプライアンスに対する不確実性が生じています。さらに、複数のベンダーの異種自動化システムを一貫性のある相互運用可能な病院のワークフローに統合することは、特に従来の IT インフラストラクチャを備えた医療施設では依然として技術的に複雑でリソースを大量に消費します。

セグメンテーション分析

製品およびサービスの種類別

ヘルスケア全体にわたる物理オートメーションの広範な展開により、機器およびシステム部門が優位を占める

製品とサービスのタイプに基づいて、市場は機器とシステム、ソフトウェアとプラットフォーム、サービスに分割されます。

機器およびシステム部門は、2025 年の医療オートメーション市場で最大のシェアを占めました。この部門の成長は、ロボット手術システム、自動検査分析装置、自動投薬ユニット、AI を組み込んだ画像診断装置、患者監視システムなど、医療現場全体に導入された広範かつ多様な物理的オートメーション ハードウェアによるものです。機器とシステムは医療オートメーション インフラストラクチャの基礎層を表しており、高い単価、大規模な設置ベース、継続的なアップグレードと交換サイクルを備えており、多額の経常収益を生み出します。

- たとえば、2025 年 1 月、インテュイティブ サージカルは、既存の販売代理店からダ ヴィンチおよびイオンの販売事業を買収することで、イタリア、スペイン、ポルトガル、マルタ、サンマリノで直接的な存在感を確立する計画を発表しました。これは、これらの国にまたがる 470 を超えるダ ヴィンチ手術システムの設置ベースを表します。

のソフトウェア&プラットフォーム部門は、予測期間中に 6.7% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

診断および検査自動化部門のリーダーシップを推進する検査機関によるヘルスケアにおける精度が重要なタスクの大量の検査

アプリケーションに基づいて、市場は診断と診断に分類されます。研究室の自動化、薬局および投薬管理、治療および外科の自動化、患者の監視およびケアの自動化など。

2025 年には、診断および検査自動化部門が世界市場を支配しました。診断と検査室の自動化が最大のシェアを占めています。これは、検査室や診断センターが、サンプル前処理、検体の輸送、試薬の取り扱い、検査分析、結果報告など、ヘルスケアにおいて最も大量の反復的で精度が重要なタスクを処理しているためです。自動化により、スループット、エラーの削減、所要時間が目に見えて改善されます。

- たとえば、2024 年 9 月、アボットはインドで検査室の自動化を強化するための GLP システム トラックを開始し、複数の都市にシステムを展開して、合理化された検査室ワークフローを通じて診断効率を向上させ、運用コストを削減し、患者ケアの質を向上させました。

自動画像診断システム部門は、予測期間中に 7.8% の CAGR を記録すると予想されます。

エンドユーザー別

病院およびASCにおける複雑な範囲の自動医療プロセスを管理してセグメントの成長を促進する能力

エンドユーザーに基づいて、市場は病院と外来手術センター、診断研究所、薬局および調合センター、研究および学術機関など。

2025 年には、病院と外来手術センターが、単一の施設内でロボット支援手術、自動投薬、AI 駆動の画像診断、患者監視の自動化、管理ワークフローの自動化など、最も広範かつ複雑な自動医療プロセスを管理するため、最高の市場シェアを獲得しました。病院は、最大の患者数、幅広い組み合わせの臨床処置、最も要求の厳しい臨床品質と安全性の要件を共同で管理しており、そのすべてに広範で統合された自動化ソリューションが必要です。さらに、このセグメントは2026年には58.9%のシェアを獲得する予定です。

さらに、診断研究所セグメントは、予測期間中に 6.8% の CAGR で成長すると予測されています。

医療オートメーション市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Medical Automation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に130億2,000万米ドルで圧倒的なシェアを維持し、2025年も137億7,000万米ドルで首位を維持した。北米の市場は、高度な医療インフラ、手術ロボットシステムの大幅な採用、医療デジタル化に対する政府の強力な支援により成長すると予想されています。

米国の医療オートメーション市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約124億4,000万米ドルと概算でき、世界市場の売上高の約33.9%を占める。

ヨーロッパ

ヨーロッパは今後数年間で6.3%の成長率を記録し、全地域の中で2番目に高く、2026年までに評価額102億7,000万米ドルに達すると予測されています。この地域は、新製品開発への投資の増加とワークフロー効率の向上への強い注力により、大幅な市場成長が見込まれると推定されています。

英国の医療オートメーション市場

2026 年の英国市場は約 16 億 7,000 万ドルと推定されており、世界市場の収益の約 4.5% に相当します。

ドイツの医療オートメーション市場

ドイツの市場は 2026 年に約 23 億 1,000 万米ドルに達すると予測されており、これは世界市場の売上高の約 6.3% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 86 億 9,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。市場の成長は、医療機関の数の増加と病院の受診数の増加に起因しています。

日本の医療自動化市場

2026 年の日本市場は約 15 億 1,000 万ドルと推定され、世界市場の収益の約 4.6% を占めます。

中国の医療オートメーション市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約28億9000万ドルと推定され、世界市場の売上高の約7.9%を占める。

インドの医療オートメーション市場

2026 年のインド市場は約 19 億 3,000 万ドルと推定され、世界市場の収益の約 5.3% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に市場空間が緩やかに成長すると予想されます。ラテンアメリカ市場は、2026年に評価額19億6,000万米ドルに達すると見込まれています。中東とアフリカでは、GCCは2026年に4億4,000万米ドルに達すると予想されています。ラテンアメリカ市場の成長は医療インフラの拡大によるものであり、MEAでは医療施設の数の増加が市場の成長を加速すると考えられます。

南アフリカの医療オートメーション市場

南アフリカ市場は、2026 年に約 1 億 8,000 万米ドルに達すると予測されており、世界市場の収益の約 0.49% に相当します。

競争環境

主要な業界プレーヤー

製品発売数の増加と市場の進歩を促進するための主要企業によるコラボレーションへの強い注力

世界市場は半統合的な市場構造をとっており、BD、Omnicell, Inc.、Capsa Healthcare、ARxIUM、ScriptPro LLC などの著名なプレーヤーで構成されています。これらの企業の世界的な医療オートメーション市場シェアは、販売提携や新しいプログラムの導入など、数多くの戦略的活動によるものです。

- たとえば、ハネウェルは 2023 年 10 月に、医療製品メーカー向けの製品品質レビュー自動化ソフトウェアを発売しました。医療および医療向けの年次製品品質レビュープロセスを簡素化および加速するための戦略的措置が講じられました。医薬品これにより、コンプライアンスの効率が向上し、手動による文書作成の負担が軽減されます。

世界市場におけるその他の注目すべきプレーヤーとしては、Swisslog Healthcare、株式会社ユヤマ、TOSHO Inc.、JVM株式会社、およびRxSafe LLCがあります。これらの企業は、予測期間中に世界市場シェアを拡大するためにコラボレーションを優先すると予想されます。

プロファイルされた主要な医療オートメーション企業のリスト

- BD(私たち。)

- オムニセル株式会社(私たち。)

- カプサ ヘルスケア(私たち。)

- ARxIUM(私たち。)

- ScriptPro LLC (米国)

- Swisslog Healthcare (スイス)

- 株式会社ユヤマ(日本)

- 株式会社トーショー(日本)

- JVM株式会社(韓国)

- RxSafe LLC (米国)

主要な産業の発展

- 2026 年 3 月:インテュイティブ サージカルは、イタリア、スペイン、ポルトガル、マルタ、サンマリノ、および関連地域で ab medica、Abex、Excelencia Robotica が運営するダ ヴィンチおよびイオン販売事業の買収を完了しました。

- 2023 年 9 月:PROCEPT BioRobotics Corporation は、アクアブレーション療法ロボット プラットフォームについて米国 FDA から治験機器免除 (IDE) の承認を取得しました。

- 2023 年 2 月:GE HealthCare は、リアルタイムの心臓超音波スキャン ガイダンスを専門とする AI 主導のテクノロジー企業である Caption Health を買収しました。 Caption Health の AI ガイダンス テクノロジーを GE HealthCare の超音波ポートフォリオに統合する戦略的な一歩が講じられ、診断の自動化とポイントオブケア画像のアクセシビリティが強化されました。

- 2022 年 8 月:THINK Surgical, Inc.は、韓国に本拠を置く医療ロボット企業Curexo, Inc.との提携および販売契約を発表した。 THINK の TSolution One 整形外科用ロボット プラットフォームの商業範囲を韓国とベトナムの市場全体に拡大するための戦略的措置が講じられました。

- 2022 年 1 月:Zimmer Biomet Holdings, Inc. は、ドバイのアメリカン病院と提携して、アラブ首長国連邦全土の整形外科医に高度なロボット支援手術トレーニングを提供しています。そしてその周辺地域。

レポートの範囲

世界の医療オートメーション市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要地域ごとの主要産業の発展と投資についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品およびサービスのタイプ、アプリケーション、エンドユーザー、および地域別 |

| 製品とサービス別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 345 億 7000 万米ドルで、2034 年までに 622 億 1000 万米ドルに達すると予測されています。

2025 年の市場価値は 137 億 7,000 万米ドルでした。

市場は、予測期間中に 6.8% の CAGR を示すと予想されます。

製品およびサービスの種類別では、機器およびシステム部門が市場をリードすると予想されます。

先進的な医療インフラへの注目の高まりと発売される製品の数の増加が市場の拡大を推進しています。

BD、Omnicell, Inc.、Capsa Healthcare、ARxIUM、ScriptPro LLC が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。